「弱気相場での投資」から学ぶ:最良の機会を識別し、強気相場の付加価値を活用する

TechFlow厳選深潮セレクト

「弱気相場での投資」から学ぶ:最良の機会を識別し、強気相場の付加価値を活用する

投資家にとってのアドバイス:賢く選択し、人と交流し、機会を見極め、十分に疑いながらも新しいアイデアに対してオープンであり、未来を見据えよう。

翻訳:TechFlow

私たちは弱気相場での投資から何を学べるのか?本格的な強気相場またはその前段階の投資で真に利益を得るにはどうすればよいのか?

1.まず第一に、弱気相場では利用可能な資金が少なくなるため、ベンチャーキャピタルにとってより多くの機会が生まれる

なぜこれが良いことなのか?弱気相場では利用可能な資金は少ないが、まったくないわけではない。資金が限られているため、VCは数十ものスタートアップに資金を分散するのではなく、より優れたプロジェクトを見極める傾向がある。

また、弱気相場では生き残れるプレーヤーが限られるため、投資家は創業者への支援にもっと真剣に取り組む。さらに、強気相場では、第3・第4ティアのVCが優良プロトコルのステークホルダーになるのはほぼ不可能だ。なぜなら、@polychain、@blockchaincap、@PanteraCapital、@variantfund といったトップクラスの第1・第2ティア企業と競争できないからだ。

これらの上位企業は資金だけでなく、さまざまな分野での専門知識やブランド力も提供する。もし投機家がキャピタルテーブルにこうした著名な第1・第2ティアの投資家の名前を見つけたら、強気相場において自動的にそのプロジェクトに興味を持つだろう。

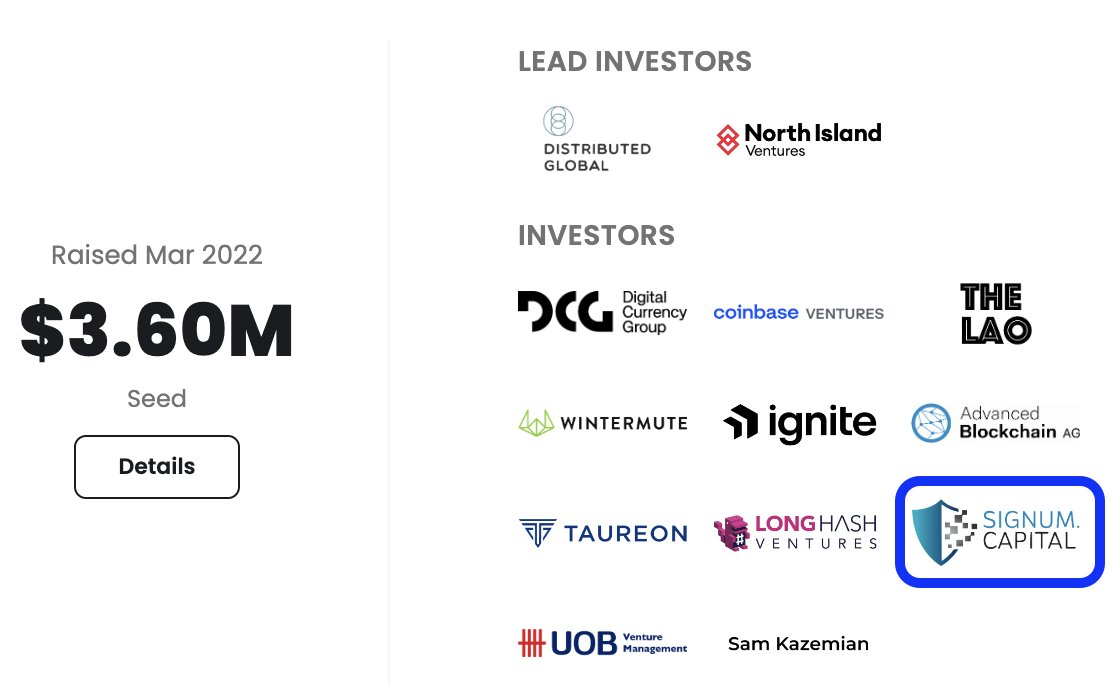

一方で弱気相場では、より厳選して異なる要素に注目する必要がある。例えば、@Signum_Capital は2022年3月に @Polymer_Labs に投資している。

私はSignum Capitalが悪いVCだと言っているわけではないが、正直に言えば、彼らは第1・第2ティアのVCでもない。

最良の投資機会を特定するには調査と洞察力が必要だが、仮にそれらを発見できたとしても、参加できるとは限らない。なぜか?まだ知名度がないからだ。しかし、これは弱気相場では可能になる。なぜなら、リスク/リターン比率が異なるため、弱気相場では最高のVCであっても良い取引を獲得できないことが多いからである。

2.第二に、構築者(ビルダー)の献身度が高く、この献身は偽装や模倣ができない

つまり、より一層の決意が必要ということだ。弱気相場では誰もが生き残れるわけではない。そのため、弱気相場を乗り切るには卓越した才能と努力が不可欠となる。ビルダーなら、弱気相場での資金調達がどれほど難しいか理解できよう。非常に困難なのだ。

偉大なアイデア、堅実な生存計画、「レアル・マドリード」級のチームを持ち、なおかつ低いバーンレートと長いランウェイを維持しなければならない。この段階では、効率性と献身の水準が基本的に頂点に達している。

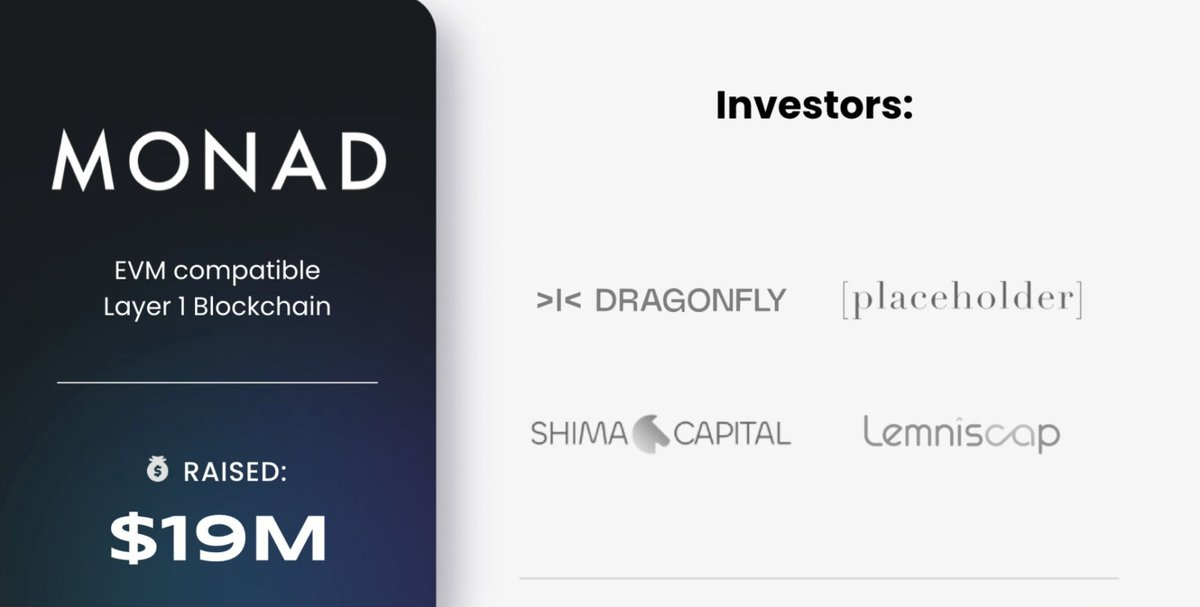

ビルダーは製品の大きな成功を強制的に追い求めざるを得なくなる。「最大の成果を得るには渇望が必要だ」という古いことわざの通りだ。@monad_xyz はまさにその好例であり、優れたメカニズムを持ち、あらゆるギャップを埋める真の基盤プロジェクトである。

-

優れたチーム(元@jumptrading)

-

高い献身(弱気相場期に開発)

-

優れたマーケティングとコンテンツ

-

優れたコミュニティ構築戦略(@intern)

-

@paradigm @cbventures @ElectricCapital @egirl_capital、 @dragonfly_xyz @shimacapital @placeholdervc

彼らは弱気相場における並外れた献身により、初回ラウンドで@dragonfly_xyz、@shimacapital、@placeholdervcから資金を獲得し、2回目のラウンドでは@paradigm、@cbventures、@ElectricCapital、@egirl_capitalから出資を受けた。

これは@berachainとともに、業界で最も知られたコミュニティの一つを構築しながら成し遂げられた。

ただし、具体的なプロジェクト名を挙げたくはないが、前強気相場期にできることは驚くべきものだ。基本的に次のことが可能になる。

-

3種類の異なるモジュラー型ソリューションを組み合わせる

-

それらを統合する

-

ほとんどコードを書かずに

-

1億ドル以上の評価額で500万ドル以上を調達する

3.弱気相場での投資プランは往々にして魅力的であり、それは期間の長さによるのではない

なぜ弱気相場の方が投資プランが魅力的なのか、疑問に思う人もいるだろう。強気相場では通常期間が短く、投資家はピーク時に売却できるからではないのか?その理由は時間軸の違いにある。

2022年から2026年を例に考えてみよう。もしあなたが2022年に資金を調達した場合:

-

TGE(トークン生成イベント)は2024年になる可能性が高い

-

比較的良好な市場環境下で低い流通量を解放する

-

毎日/毎月/毎週のアンロックを行う

-

前強気相場および強気相場中に大部分のトークンをアンロックする

-

これにより適正な価格発見とある程度の注目を集めることができる

もし2024年に資金を調達した場合:

-

TGEは2025年になる可能性が高い

-

投資家に対して最低6〜12ヶ月のロックアップ期間を設定

-

その後12〜24ヶ月のベスティング期間

-

6〜12ヶ月後は強気相場の終盤、あるいはすでに弱気相場の始まり

-

ベスティング期間は2026年にまで及ぶ

-

歴史的にはここが弱気相場となる

-

多くの注目がないため、売却は魅力的ではない

完全に魅力がないとは言わないが、タイムラインが全く異なるのだ。

では、両者の長所をどう組み合わせて、強気相場でより正確な投資を行うか?

強気相場もまた祝福である。この時期には非常に献身的なチームが存在し、最高のステークホルダーを選択し、最高の「付加価値」を得る権利を持つことができる。産業のために有意義なことを実現するために大量の資金を調達できる。優れたコミュニティ、機会、ネットワーク、そして全体的な関与レベルもはるかに高くなる。

投資家にとって(流動資産でも非流動資産でも):賢く選択し、人々と対話し、機会を識別し、懐疑的でありながらも新しいアイデアに対して開かれた姿勢を持ち、未来を見据えよ。

開発者にとって:ただ作るために作るのではなく、自分が使いたいと思う優れたツールを構築せよ。

投機家にとって:引き続き投機を行い、最高の機会を識別せよ。暗号資産における投機の重要性を過小評価してはならない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News