今がENAの積立投資でポジションを構築するのに良いタイミングですか?

TechFlow厳選深潮セレクト

今がENAの積立投資でポジションを構築するのに良いタイミングですか?

ENA(Ethena)により、Web3の世界が独立した通貨(ステーブルコイン)発行権および価格決定権を持つことが可能になる。

執筆:大鵬同風起

ENA(Ethena)により、Web3世界が自律的な通貨(ステーブルコイン)発行権および価格付け権を持つことが可能となり、将来の成長性と可能性は非常に大きい。林先生のチップ分布およびMVRVチェーン上データによれば、現在は段階的に積立投資を行う好機であり、リスクは小さい。

ENAプロジェクトに関する具体的なリサーチや投資分析を知りたい方は、本文を詳しくお読みください。皆さまからのご意見・ご交流をお待ちしております。

第一章 プロジェクト概要

1.1 プロジェクト紹介

ENA(Ethena)といえば、多くの人がまだ「去中心化ステーブルコインUSDeプロジェクト」あるいは「イーサリアムに基づく合成ドルプロトコル」という認識に留まっている。これは従来の銀行システムインフラに依存しない暗号原生の通貨ソリューションであり、「インターネット債券」と呼ばれるグローバルにアクセス可能なドル建てツールでもある。従来の中央集権型ステーブルコインと比べて、Ethenaには多くの利点がある一方で欠点もある。しかし筆者の見解では、ENAプロジェクトにはさらに深い意味がある——それはWeb3世界における自律的な通貨発行と基盤的価格付けの実現であり、通貨発行権をWeb3世界に返還することである。

ENAの本質的意義を理解するためには、まず貨幣の進化について理解しなければならない。人類史上初めての分業によって物々交換が始まったが、持ち運びの不便さや取引相手の確保の難しさから、真の意味での貨幣が登場した。

人類最初の貨幣は貝などであったが、次第に青銅(後に銅)、銀、金、鉄などへと進化した。銅や鉄は酸化しやすく切断も困難だったため、銀や金が最終的に広く受け入れられた。しかし手工業経済の急速な発展とともに富が蓄積され、伝統的な銀や金だけでは需要に対応できなくなった結果、紙幣(中国が最古、銀票)が発明された。紙幣の出現は経済発展を大きく促進したが、紙幣は無制限に印刷できるものではなく、各紙幣には対応する額面の銀または金の準備があり、いわゆる銀本位制または金本位制が存在した。米ドルの発展も典型的な金本位制(ブレトンウッズ体制)のおかげで、硬通貨性と国際的信用を得たのである。つまり、新たに採掘または備蓄された金の量に応じて、その分だけ紙幣(当時の米ドルなど)を発行できた。

しかし経済が新たな段階に達し、金準備が追いつかなくなると、ブレトンウッズ体制のような固定比率通貨制度はすぐに限界を迎えた。最終的に「スミス協定」のもとで崩壊し、以降米国をはじめとする主要国の通貨発行は金本位制から徐々に国債本位制へ移行した。最近、もう一つの大規模経済圏も米国と同様の国債本位制による通貨発行メカニズムを導入している。具体的には、国家が超長期国債(例:10年、20年、30年、50年など)を発行すると、中央銀行が同等額の紙幣を刷ってこれを購入することで通貨を供給する。この方式のメリットは政府に大量の資金を提供でき、市場に流動性を注入できる点にある。俗に言う「緩和策(水を撒く)」である。この緩和の目的は経済刺激だが、過剰な通貨供給の罠に陥りやすい。

ここでWeb3世界に戻り、ENAプロジェクトを再考してみよう。「インターネット債券」という価格付け概念は、どうにも馴染み深いように感じられないだろうか。では具体的にはどのような投資ロジックなのか?

1.2 投資ロジック

BTC、ETHなどは優良資産であり、現実世界の金に似ている。支払いや購入に使えるものの、本質的には資産であって、価格付け通貨や発行通貨ではない。しかしWeb3の飛躍的発展に伴い、市場にはより多くの流動性が必要となった。現在の流動性の多くは、従来の金融インフラに依存する中央集権型ステーブルコインUSDTやSUDCによって供給されている。しかし中央集権型ステーブルコインには三つの大きな課題がある:

(1)規制当局の銀行口座に債券担保(米国債など)を保有しなければならず、ヘッジできないトラストレスクリスクが存在し、監督調査を受けやすい;

(2)既存の銀行インフラおよび特定国(米国など)の法規制の変化に強く依存している;

(3)発行者がサポート資産から得られる収益を内部に取り込み、脱連動リスクをユーザーに転嫁するため、ユーザーは「リターンなし」リスクに直面する。

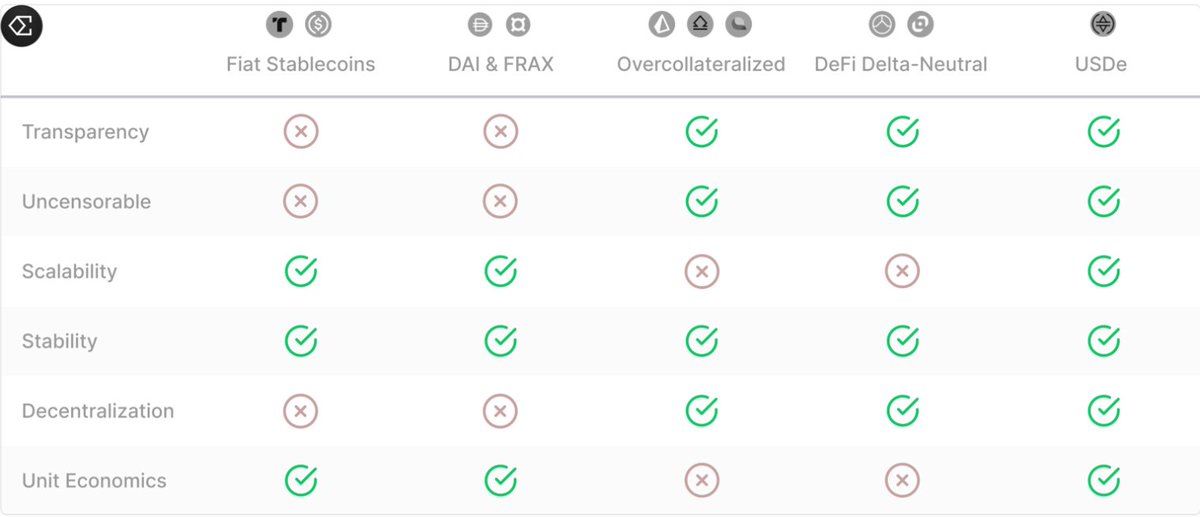

そのため、従来の金融インフラに依存しない、分散型かつ適切に安定した資産は、Web3発展の必然的道筋であり、取引通貨としてだけでなく、資金調達の核となる基礎資産としても機能できる。独立かつ適切に安定した準備資産がなければ、中央集権型・非中央集権型の注文簿は本質的に極めて脆弱である。

ENA以前にも、MakerDAO(DAI)、USTなどが分散型ステーブルコインの試みを行ってきた。しかし、これら先駆者たちはスケーラビリティ、メカニズム設計、ユーザーインセンティブ不足などの問題に直面している。

(1)「過剰担保型ステーブルコイン」(代表例:MakerDAOのDAI、1.5倍担保率)は過去に拡張性の問題に直面しており、その成長はイーサリアムチェーン上のレバレッジ需要およびETH価格の急激な変動と密接に関係していた。例えばDAIの場合、1.5倍の担保率と1.4倍の強制清算担保率では効率が低く、担保意欲が不足している。最近では一部のステーブルコインが国債導入により拡張性を高めているが、代償として検閲耐性を犠牲にしている。

(2)「アルゴリズム型ステーブルコイン」(代表例:UST)のメカニズム設計には課題があり、本質的に脆弱で不安定である。このような設計は持続可能な拡張性を持つことは難しい。

(3)従来の「デルタニュートラル合成ドル」は、十分な流動性を持たず、スマートコントラクト攻撃を受けやすい分散取引所に依存するため、拡大が困難であった。

ENAはこれらの歴史的教訓を踏まえ、比較的完璧な解決策を提示している。拡張性、安定性、検閲耐性のいずれにおいても対応策が講じられており、詳細は技術章で詳述する。ENAはWeb3世界に自律的な通貨(ステーブルコイン)発行権を与える可能性を示しており、その経済モデルはより多くの参加者がUSDeの流動性を提供することを促進する。

2023年には、チェーン上で決済されたステーブルコインの取引額だけで12兆ドルを超えている。ステーブルコインが市場で認知されれば、その価値空間は計り知れない。AllianceBernstein(運用資産規模7250億ドルの世界的トップアセットマネジメント会社)は、2028年までにステーブルコイン市場規模が2.8兆ドルに達すると予測している。これは現在の1400億ドル(過去最高1870億ドル)から巨大な成長余地があることを示している。

1.3 投資リスク

Ethenaには独自の利点がある一方で、注意すべき潜在的リスクも存在する。具体的には以下の通り:

(1)ファイナンスリスク

「ファイナンスリスク」とは、継続的なマイナス金利の可能性に関連する。Ethenaはファイナンスから利益を得られるが、逆に支払う必要が生じることもある。ただし、マイナス収益は長期間続くことは稀で、速やかに正の平均値に戻る傾向がある。また、予備基金の設立により、マイナス収益がユーザーに伝播しないようになっている。

(2)強制清算リスク

強制清算リスクとは、デルタニュートラルヘッジ時に中心化取引所で証拠金不足により強制清算されるリスクである。Ethenaにとって、デリバティブ取引はあくまでデルタニュートラルヘッジの手段であり、レバレッジは高くないため、強制清算リスクの発生確率は低い。さらに、Ethenaは追加担保、複数取引所間の一時的循環委託、予備基金など複数の方法で強制清算リスクを回避または影響を最小限に抑える。

(3)トラストレスクリスク

Ethenaはプロトコル支援資産の保有に「オフエクスチェンジ決済(OES)」プロバイダーに依存しており、これにより「トラストレスクリスク」が生じる。これを解決するため、Ethenaは破産隔離信託を通じて資産を保有するほか、Copper、Ceffu、Fireblocksなど複数のOESプロバイダーと提携している。

(4)取引所倒産リスク

まず、Ethenaは複数の取引所と提携することでリスクを分散し、取引所倒産の影響を軽減している。また、OESプロバイダーを通じて資産に対する完全な支配権と所有権を保持しており、どの取引所にも担保を預ける必要がない。これにより、特定取引所の異常事態の影響は、OESプロバイダーの決済サイクル間の未決済損益に限定される。

(5)担保リスク

「担保リスク」とは、USDeの支援資産(stETH)とパーペチュアル先物ポジションの対象資産(ETH)が異なることに起因する。しかし、レバレッジが低く、担保ディスカウントも小さいため、stETHの脱連動がヘッジポジションに与える影響はごくわずかである。

第二章 技術、リスク対応、事業展開および競合分析

2.1 技術

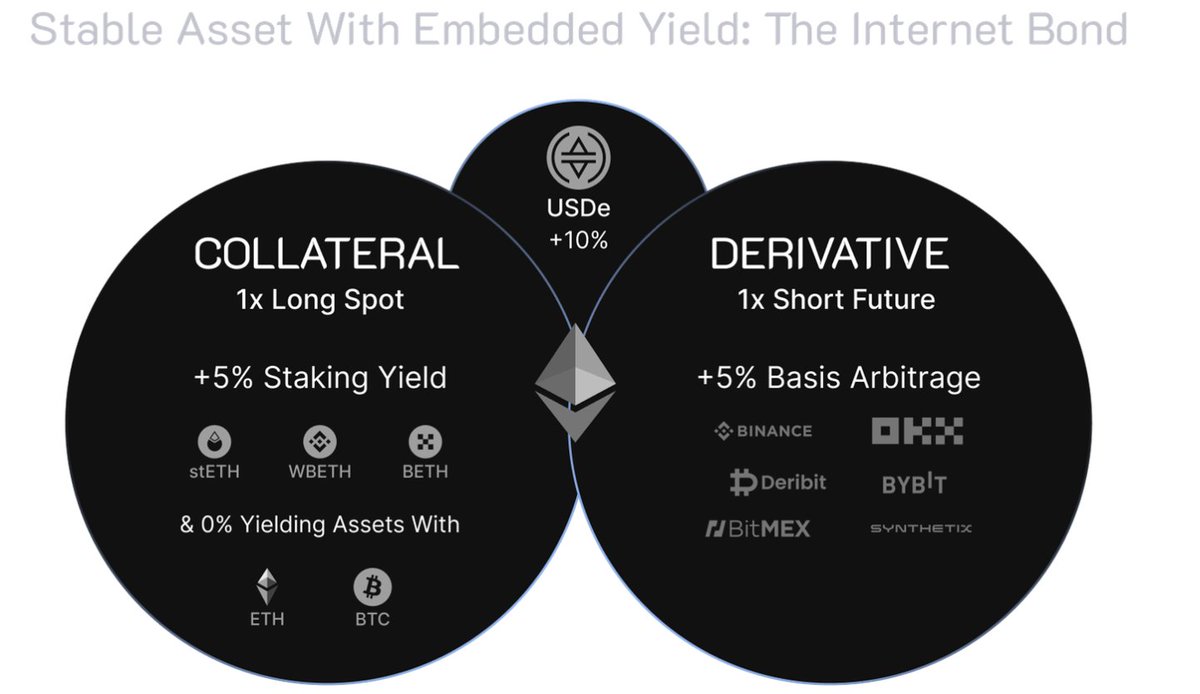

技術的定義としては、Ethenaはイーサリアムベースの合成ドルプロトコルであり、従来の銀行システムインフラに依存しない暗号原生通貨ソリューションおよびグローバルにアクセス可能なドル建てツール——「インターネット債券」を提供する。Ethenaの合成ドルUSDeは、暗号原生かつ拡張可能な通貨ソリューションを提供し、イーサリアムおよびビットコイン担保に対してデルタヘッジを行い、USDeの連動安定性を実現する。

「インターネット債券」は、ステーキング資産(例:ステーキングされたイーサリアム)から得られるリターン(支援資産の程度として)およびペルプ市場や先物市場のファイナンスとベーシススプレッドを組み合わせ、初のオンチェーン暗号原生通貨ソリューションを創出する。

それではUSDeはどのようにして安定性、検閲耐性、経済的リターンを実現し、他のプロジェクトの欠点やリスクに対処しているのか?

(1)安定性

ユーザーは無許可の外部流動性プール(USDT、USDC、DAIなど)でUSDeを取得できるほか、Ethenaコントラクトを直接使用して、保有するstETH、stBTCなどの資産を必要に応じてUSDeに鋳造・交換できる;

USDeの鋳造と同時に、複数の中心化取引所でデルタニュートラルヘッジ(デリバティブ)を行い、市場の変動に関わらず、そのドル価値を不変に保つ。ETHの価格は一瞬で3倍になり、その後90%下落する可能性があるが、ポートフォリオのドル価値は影響を受けない(現物市場とデリバティブ市場の短時間の乖離を除く)。なぜなら、1ETHの価格が3倍上昇しても、同等規模の空売りパーペチュアルポジションの損失で完全に相殺されるためである。

(2)拡張性

デルタニュートラル戦略により比率が1対1となる上、複数の中心化取引所の流動性保証、そしてETHやBTCなど高価値で高い拡張性を持つステーキング通貨のおかげで、USDeは高い拡張性を持つ。現時点ではETHのみで、ステーキング比率は27%(2024年4月時点)に達し、ステーキング総額は約1600億ドル。イーサリアム研究者およびエコシステム関係者のコンセンサスでは、ETHのステーキング量はまもなく40%を超えるとされている。これはUSDeの規模拡大に大きな可能性をもたらす。

(3)検閲耐性

Ethenaは「オフエクスチェンジ決済(OES)」プロバイダーを使用して支援資産を保有する。これにより、Ethenaは中心化取引所に担保を委託/解除することができるが、取引所特有の特殊リスクを回避できる。

OESプロバイダーを利用するには技術的依存が生じるが、これにより取引相手リスクが取引所からOESプロバイダーに移ったわけではない。OESプロバイダーは通常、MPCソリューションを使用しない場合でも、破産隔離信託を通じて資金を保管し、OESプロバイダーの債権者が資産を請求できないようにしている。もし保管プロバイダーが破綻しても、これらの資産は提供者の財産外にあり、保管者の信用リスクの影響を受けないと期待される。

これらのOESプロバイダーはいずれも米国に所在しないため、米国の検閲を受ける必要がない。従来の取引所による資金の保管や、米国銀行口座、米国託管人による法定通貨・国債・ステーブルコインの保有はすべて重大な検閲リスクを伴う。これは米国の現行規制環境およびグローバル規制遵守への高い関心に起因している。

(4)経済的リターン

ENAプロトコルが生む収益は二つの源泉からなる:

1. ステーキング資産のコンセンサスおよび実行層報酬(主にETHのステーキング収益)

2. デルタヘッジデリバティブポジションから得られるファイナンスおよびベーシス

歴史的に見て、デジタル資産の需給不均衡により、このデルタ(デルタ=0)ポジションを空売りする参加者は正のファイナンスレートおよびベーシスを得てきた。

さらに、USDe保有者は取引を行わない場合、USDeをステーキングしてsUSDEを得ることができ、USDeのステーキングを解除しsUSDEを焼却することで、元のUSDeおよびステーキング報酬を得られる。この設計により、レバレッジをかける参加者だけでなく、より多くのETH保有者が参加できるようになり、Web3全体にさらなるUSDe流動性を提供できる。

2.2 リスク対応

分散型ステーブルコインは理想的だが、無視できないリスクも存在する。ENAの強みは、技術ソリューション設計当初からこれらのリスクを考慮に入れ、可能な限り解決またはリスク発生の可能性を低減している点にある。以下に具体的に説明する。

1、ファイナンスリスク

「ファイナンスリスク」とは、継続的なマイナス金利の可能性に関連する。Ethenaはファイナンスから収益を得られるが、逆に支払う必要が生じることもある。これはプロトコル収益に直接的なリスクをもたらすが、データによればマイナス収益は長期間続かず、速やかに正の平均値に戻る傾向がある。

マイナスファイナンスレートはシステムの特性であり、欠陥ではない。USDeの設計自体がこれを前提としている。そのためEthenaは予備基金を設立しており、LST資産(例:stETH)と短期パーペチュアルポジションのファイナンスレートの複合収益率がマイナスになる場合、この基金が介入する。これはUSDeを支える現物担保の保護を目的としている。Ethenaは、USDeをsUSDEにステーキングするユーザーに「マイナス収益率」を一切転嫁しない。

LST担保(例:stETH)をUSDeの担保として使用することで、マイナスファイナンスに対する追加的安全マージン(stETHは年率3-5%のリターンを得られる)が得られる。つまり、LST収益率とファンド金利の合計がマイナスにならない限り、プロトコル収益率はマイナスにならない。

2、強制清算リスク

ここで言う強制清算リスクとは、デルタニュートラルヘッジ時に中心化取引所で証拠金不足により強制清算されるリスクである。Ethenaにとってデリバティブ取引はあくまでデルタニュートラルヘッジの手段であり、レバレッジは高くないため、強制清算リスクの発生確率は低い。Ethenaの取引所証拠金はETH現物とstETHの二種類の資産で構成されており(stETH比率は50%を超えない)、イーサリアムネットワークがShapellaアップグレード以降、その機能の一つとしてstETHのステーキング解除が可能になったため、stETH/ETHのディスカウントは一度も0.3%を超えたことがなく、言い換えればstETHの価値はETH現物価値とほぼ同一である。

さらに、Ethenaは極端な状況下でも強制清算リスクに対応できるよう、以下の措置を講じている:

(1)何らかのリスク状況が発生した場合、Ethenaは体系的に追加担保を委託し、ヘッジポジションの証拠金状況を改善する。

(2)Ethenaは特定の状況を支援するために、取引所間で担保を一時的に循環委託できる。

(3)Ethenaは予備基金を利用でき、迅速に展開して取引所のヘッジポジションを支援できる。

(4)極端な状況(例:ステーキングされたイーサリアム資産に深刻なスマートコントラクトバグが発生)が発生した場合、Ethenaは即座にリスクを低下させ、支援資産の価値を保護する。これにはヘッジデリバティブのクローズ(強制清算リスクの問題化回避)および影響を受けた資産の別の資産への処分が含まれる。

3、トラストレスクリスク

Ethenaはプロトコル支援資産の保有に「オフエクスチェンジ決済(OES)」プロバイダーに依存しているため、その運営能力に一定の依存があり、これがいわゆる「トラストレスクリスク」である。託管業者のビジネスモデルは資産保護に基づいており、担保を中心化取引所に残すことではない。

OESプロバイダーによる託管には三つの主要リスクがある:

(1)アクセシビリティおよび可用性。Ethenaは預け入れ、引き出し、取引所への委託ができる。これらの機能のいずれかが利用不可または劣化すれば、取引ワークフローおよびUSDeの鋳造/交換機能の可用性に支障をきたす。ただし、これはUSDeを支える価値には影響しない点に留意すべきである。

(2)運営責任の履行。取引所に障害が発生した場合、OESは未実現損益リスクを取引所から迅速に移転する。Ethenaは頻繁に取引所との損益決済を行うことでこのリスクを低減している。例えば、CopperのClearloopは毎日取引所パートナーとEthenaの間で損益を決済する。

(3)託管業者の運営失敗。大型暗号資産託管業者で重大な運営失敗や破産が発生した例はないが、可能性は存在する。資産は独立口座に預けられているが、託管業者が破産すればUSDeの作成および償還に運営上の問題が生じる。なぜならEthenaが資産を他のプロバイダーに移管する管理を担うためである。幸い、支援資産は託管業者の所有ではなく、託管業者またはその債権者が合法的に請求権を持つこともない。これはOESプロバイダーが破産隔離信託またはMPCウォレットソリューションを使用しているためである。

Ethenaは単一のOESプロバイダーに過度な担保を提供せず、集中リスクを管理することで、これらの三つのリスクを軽減している。同じ取引所に対しても、複数のOESプロバイダーを使用して上記二つのリスクを軽減している。

4、取引所倒産リスク

まず、Ethenaは複数の取引所と提携することでリスクを分散し、取引所倒産の潜在的影響を軽減している。また、オフエクスチェンジ決済プロバイダーを通じて資産に対する完全な支配権および所有権を保持しており、いかなる取引所にも担保を預ける必要がない。これにより、特定取引所の異常事態の影響は、オフエクスチェンジ決済プロバイダーの決済サイクル間の未決済損益範囲内に限定される。

したがって、取引所が破綻した場合、Ethenaは担保を別の取引所に委託し、破綻取引所が補っていた未決済デルタをヘッジする。取引所が破綻すれば、デリバティブポジションは決済済みとみなされる。資本保全はEthenaの最優先事項である。極端な状況下でも、Ethenaは常に担保価値およびUSDeの安定連動(予備金の動員)を守ろうとする。

5、担保リスク

ここでの「担保リスク」とは、USDeの支援資産(stETH)とパーペチュアル先物ポジションの対象資産(ETH)が異なることに起因する。支援資産ETH LSTsとヘッジ契約の対象資産ETHは異なるため、Ethenaはこれら二つの資産間の価格差をできる限り小さく保つ必要がある。強制清算リスクの項で述べた通り、レバレッジが低く、担保ディスカウントも小さいため、stETHの脱連動がヘッジポジションに与える影響はごくわずかであり、強制清算の可能性は極めて低い。

2.3 事業展開および競合分析

設立以来、ENAは急騰し、短期間で価値が大幅に上昇した。この上昇は強力な技術および機関支援に加え、提供する高リターンが個人および機関投資家双方に魅力的であるためである。2024年3月29日、バイナンスはアナウンスし、バイナンスLaunchpoolにて第50期プロジェクトEthena(ENA)を上場すると発表した。ユーザーは北京時間3月30日8:00以降、BNBおよびFDUSDをENAマイニングプールに投入して3日間マイニングできる。さらに、北京時間4月2日16:00にENAを上場し、ENA/BTC、ENA/USDT、ENA/BNB、ENA/FDUSD、ENA/TRYの取引ペアを開設する。バイナンスのマイニング活動および上場は、ENAの急速な発展を裏付けている。

ENAのソリューションの優位性により、従来の主要競合であるUSDTおよびUSDCといった中央集権型ステーブルコインと真正面から競争できる、真の意味での分散型ステーブルコインとして突出している。初期には多くの困難があるが、発展の勢いは非常に速く、業界内外から多くの期待が寄せられている。

第三章 チームおよび資金調達状況

3.1 チーム状況

EthenaはGuy Yang氏によって創設され、その設計のインスピレーションはArthur Hayes氏のブログ記事に由来する。チームの核心メンバーは5名。

Guy Young氏はEthenaの創設者兼CEO。

Conor Ryder氏はEthena Labsのリサーチ部門主管で、以前はKaikoのリサーチアナリストを務めた。ダブリン大学学院およびゴンザガ学院卒業。

Elliot Parker氏はEthena Labsの製品管理主管で、以前はParadigmのプロダクトマネージャーを務めた。オーストラリア国立大学卒業。

Seraphim Czecker氏はEthenaのビジネス開発主管。以前はEuler Labsのリスク主管およびゴールドマンサックスの新興市場外為トレーダーを務めた。

Zach Rosenberg氏はEthena Labsの最高法務責任者(General Counsel)。以前はPwC勤務。ジョージタウン大学、アメリカン大学ワシントン法科大学院、アメリカン大学コゴルド経営大学院、ロチェスター大学卒業。

3.2 資金調達状況

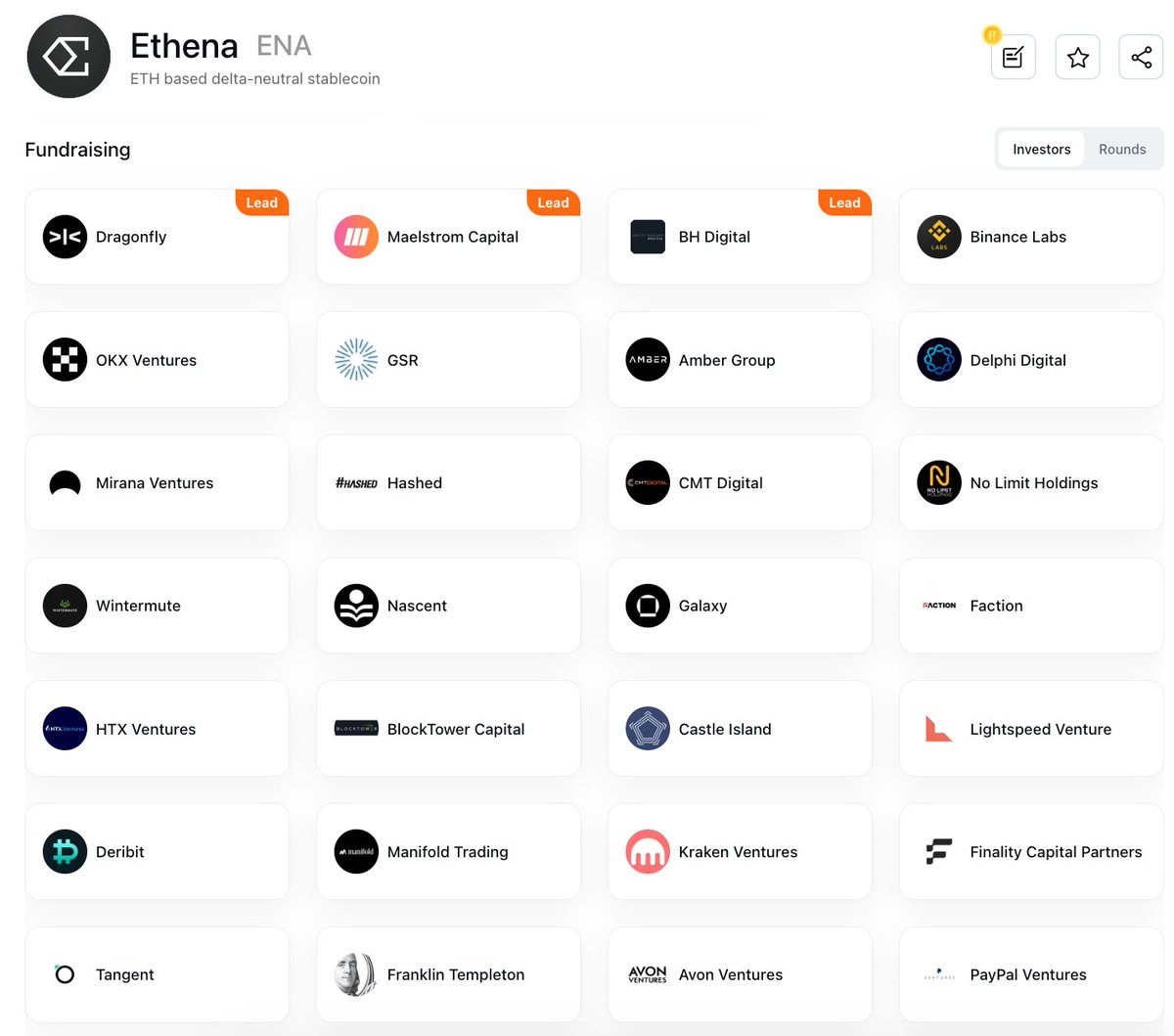

2023年7月、EthenaはDragonfly主導、Deribit、Bybit、OKX Ventures、BitMEXなどが参画したシードラウンドで650万ドルを調達。

2024年2月、EthenaはDragonfly主導、PayPal Ventures、Binance Labs、Deribit、Gemini Frontier Fund、Kraken Venturesなどが参画したストラテジックラウンドで1400万ドルを調達。このラウンドの評価額は3億ドル。

第四章 トークノミクス

4.1 トークン分配

総供給量:150億

初期流通量:14.25億

財団:15% — USDeの普及促進、暗号世界の従来銀行システムおよび中央集権型ステーブルコインへの依存削減、今後の発展、リスク評価、監査など多方面に使用される。

投資家:25%(初年度25%、以降毎月線形ロック解除)

エコシステム発展:30% — この部分のトークンはEthenaエコシステム開発に使用され、うち5%は初期エアドロップとしてユーザーに配布され、残りは今後の各種Ethenaプログラムおよびインセンティブ活動を支援する。バイナンスのLaunchpoolトークン活動もその一環で、総規模の2%を占める。

主要貢献者:30%(Ethena Labsチームおよびアドバイザー、1年で25%ロック解除)

Ethenaのガバナンストークン導入後、直ちに「第2四半期アクティビティ」を開始し、トークノミクスモデルをさらに拡大する。今回のアクティビティでは、特にビットコイン(BTC)を支援資産とする新製品開発に注力する。この一歩はUSDeの成長可能性を拡大するだけでなく、Ethenaに更なる市場受容性と応用シナリオをもたらす。

第2四半期アクティビティの中核であるSats Rewardsは、Ethenaエコシステム構築に参加するユーザーに報酬を与えることを目的としている。早期ユーザーの報酬を引き上げることで、Ethenaはコミュニティの参加意識と帰属意識をさらに強化し、新規ユーザーの参加も促進する。このようなインセンティブ設計は、Ethenaが持続的で活発なコミュニティ構築の重要性を認識していることを示している。

緻密に設計されたトークノミクスモデルおよびインセンティブメカニズムを通じ、Ethenaは包括的かつ持続可能なDeFiプラットフォーム構築を目指し、分散型金融の未来に新たな道を切り開こうとしている。

4.2 トークンロック解除

2024.6.2 解除 0.36%;

2024.7.2 解除 0.36%;

2024.8.2 解除 0.36%;

2024.9.2 解除 0.36%;

2024

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News