Ethena 2024年ロードマップ:我々は暗号通貨の聖杯をいかにして手にするのか

TechFlow厳選深潮セレクト

Ethena 2024年ロードマップ:我々は暗号通貨の聖杯をいかにして手にするのか

本稿は、Ethenaが今後数か月間で進めるロードマップと統一されたビジョンの概要を述べることを目的としています。

執筆:Ethena

翻訳:GaryMa,吴说区块链

要約

本稿は、今後数か月におけるEthenaのロードマップと統一されたビジョンの概要を示すことを目的としています。

i)Ethenaがなぜ重要だと考えるのか

ii)私たちが期待していること:USDeがDeFi、CeFi、TradFi領域を融合させる

iii)Ethenaの究極の目標:通貨、ネットワーク、取引

Ethenaが重要な理由

暗号資産業界において、長年にわたり「通貨的地位」の獲得は聖杯とされてきました。

ビットコイン(BTC)は当初、ピアツーピアの電子現金システムとして設計されましたが、時間の経過とともにその価値主張はより狭く単純化され、「デジタルな富の保存手段」として定着しました。

次にイーサリアム(ETH)は、プログラマブルなスマートコントラクトプラットフォームおよび分散型アプリケーション(dApp)の実現というビジョンを達成しました。しかし時間が経つにつれ、ETHのマネタリーポリシーに関するさまざまな試行錯誤を通じて、その価値主張も再び「通貨としての利用」に収束していきました。

我々は現在、手数料生成能力などの指標によってその評価を正当化できない、ほとんどが仮想的なインフラ層を次々と構築しています。それでもなお、それらの評価は繰り返し「空洞のブロック空間におけるローカル経済の中で、これらのトークンが通貨として機能できる可能性」に結びつけられています。

それぞれ独自の価値主張や、コミュニティ内で形成された物語があるとはいえ、事実はこうです。ビットコイン、イーサリアム、そして皆さんが最も推しているインフラ層であっても、すべて通貨としての限定的な特徴しか示していない一方で、暗号資本市場での取引の根幹を成しているのはデジタルドルなのです。

オンチェーンでも中心化取引所(CEX)でも、暗号関連の取引量に関するすべてのデータはこの現実を裏付けています。つまり「ステーブルコインおよび米ドル連動資産こそがデジタル通貨」であり、他のすべての資産は「弱い形でのデジタル富の保存手段」として競っているにすぎないのです。

私たちが望む世界観ではなく、実際に存在する現実に基づいて物事を捉えるべきではないでしょうか。

おそらく最大の皮肉は、暗号資産の最も重要な実用的ユースケース——既存の通貨支配構造を破壊しようとするシステム——が、まさに「デジタルドルの保管・移転・価値伝達」であるということです。

あなたがそれを好もうが好むまいが、それがあなたの理想とする暗号のビジョンに合致しようがしまいが、現実にはデジタルドルが通貨として実際に使われているのです。

しかし、我々自身の、従来の金融システムから切り離された真正なネイティブ通貨は、まだ見つかっていません。

では、なぜEthenaが重要なのでしょうか?

もし以下のことを信じているなら:

● 通貨ユースケースこそが聖杯である

● 暗号内での通貨の対象市場は最大である

● 暗号のキラーアプリは、我々自身のネイティブな通貨形態である

――ならば、自分たちの通貨形態を創出することは、最優先事項の一つであり、当然のことです。

もちろん、これに同意しない方もいるでしょう。それは構いません。

あるいは、私たちは成功しないかもしれません。それも構いません。

ただ、私たちはこれを重要だと信じており、だからこそここにいるのです。

何にワクワクしているのか? DeFi、CeFi、TradFiの融合

2014年、Tether(USDT)はCeFiの歴史を永遠に変えました。

2017年、MakerDAOはDeFiの姿を永遠に変えました。

そして2024年、我々はEthenaがDeFi、CeFi、TradFiの融合を再形成し、前進させると信じています。

1. DeFi

2. CeFi

3. TradFi

これらすべてをつなぐ紐帯となるのがUSDeです。

1. DeFi:インターネット債券の担保

私はEthenaがシード資金調達を終えた後に、SynthetixのKainと初めて会いました。残念ながら、彼はメールボックス内のプレゼン資料を見逃していました。しかし彼は席に着き、私を支援するためにできることをすべて説明してくれました。製品の将来の方向性、DeFi全体との適合方法、アイデアを洗練するために話すべき他の開発者、そして新しいドル原語をオンチェーンに大規模に導入することが意味することについて、丁寧に語ってくれました。

朝食が終わる頃、私は「なぜ経済的利害がないのにEthenaを助けるのですか?」と尋ねました。彼はこう答えました。「これはDeFiにおける最重要の新展開の一つだと思う。ただDeFiが勝つことを願っているだけだ。」

DeFiはいかにして勝つか?

ドルはDeFiのすべての主要なプリミティブの命綱であり、ドルを生み出すことは暗号業界で最も優れたビジネスモデルです。そのため、ほぼすべての主要DeFiアプリケーションが「ドル発行」分野へと拡大しているのが見えるのです。

DeFiの各コアプリミティブと、Ethenaがどこに位置するかを見てみましょう。

sUSDeをマネーマーケットの担保として活用

Ethena登場以前、マネーマーケットの唯一の有意義なユースケースはWBTCやETHに対する方向性レバレッジ、またはstETHのステーキング報酬に対するレバレッジでした。しかし今回、スケーラブルでドル建てかつ構造的に高いマーケット利回りを持つ、完全にDeFi外生的な新たな資産が登場したことで、マネーマーケットに新たな用途が生まれました。これはCeFiにおけるキャッシュアンドキャリー取引に対して安価なドル借り入れレバレッジを提供します。DeFiから借りた資金をCeFiのペプシ契約市場に投入するという取り組みは、数十億ドル規模の機会であり、両市場間の金利収束を強制することになります。すでにAave、Curve、Maker(Spark経由)、Ajna、Morphoなど、DeFiの主要マネーマーケットすべてがこの現実を迅速に認識しており、USDeはこれらのプラットフォームで最も急速に成長しているドル建て担保資産となっています。

sUSDeを永続DEXの証拠金担保として活用

Ethena関連のヘッジ取引量だけで、すべての永続DEXの未決済建玉の2倍以上を占めています。USDeに関連する流動性は、Ethenaプロトコルが選択して展開するDEX市場の規模を容易に2倍にできます。さらに興味深いのは、各DEXが証拠金としてドルを使用している点です。USDeを証拠金として使用し、sUSDeに埋め込まれた利回りと組み合わせることで、資本効率とリターンが大幅に向上します。CEXプラットフォームのベース差を利用することで、DEX上の取引手数料を相殺することも可能です。Ethenaはこれらのプラットフォームに価値ある一方的で非毒性の流動性を提供しつつ、USDeを証拠金資産として組み込むことができます。より深い流動性、より高い未決済建玉、低い資金調達コストは、健全な成長サイクルを促進し、永続DEXの対象市場を桁違いに拡大します。

sUSDeをステーブルコイン発行者のバックエンドインフラとして活用

EthenaのUSDe上場以来、これは暗号資産史上で最も急速に成長したドル建て資産となりました。ドル建て資産が構造的に高い経済リターンを生むことは、暗号製品における最も強力なバリューの壁の一つです。ステーブルコイン発行者が担保として得られる潜在的な収益源は、規模が数十億ドルに及ぶ3つの現実的な選択肢があります。

i)RWA利回り

ii)BTCおよびETHに対する超過担保ローン

iii)永続先物および先物ベース差における永続資金費

MakerDAOやFraxといった発行者と競合するのではなく、Ethenaはこれらのプロトコル背後の中立的インフラとして機能し、それらが自らの担保とUSDeを組み合わせることを選べるようにします。これにより、これまで不可能だった規模の大きなリターン源がこれらのプロトコルに提供されます。両プロトコルとも、USDeに最大12.5億ドルの資金を割り当てる計画を発表しています。他のステーブルコイン発行者がDeFi内で成長・増加するにつれ、Ethenaもそれに伴って拡大していくでしょう。

sUSDeを金利スワップの基盤資産として活用

今年のPendleの成長は、DeFi内での金利スワップ商品に新たなプリミティブを開拓しました。これまでその取引の大半は、プリセールプロジェクトのポイント投機に集中していましたが、Ethenaが受け入れられれば、初のスケーラブルな収益型ドルツールが解禁され、金利カーブの構築が可能になります。金利スワップ商品の発展は非常に初期段階ですが、sUSDeはその基盤資産を提供し、暗号資産で最大の実質収益——ETHステーキングと中心化先物市場のベース差——へのアクセスを可能にします。先物市場のベース差は、暗号資産における最大の実質収益です。したがって、USDeはこうした金利市場構築の中心的プリミティブとなります。

AMM DEXにおけるUSDeの通貨機能

どの日でも、オンチェーンで取引高が最も高い上位4つの資産のうち3つはドル建てです。同様に、デジタルドルはオンチェーンおよび外部の現物市場において、客観的に最も重要な資産です。USDeがオンチェーンで最も流動性の高い資産の一つとなりつつあるため、DEXにおける現物資産の取引ペアとしての通貨として流通し続けます。

要するに、重要なDeFiのプリミティブはすべてドルで支えられています。我々は、USDeが理想的な暗号ネイティブなドル構造体であり、他の金融アプリケーションにとっての基盤資産となりうると信じています。短い歴史の中でも、USDeはすでにDeFiで最も広く統合された資産の一つとなっています。

2. Tetherの特権:CeFiにおける通貨

Tetherは、暗号資産業界で最も偉大な企業であるだけでなく、あらゆる分野において史上最も優れた企業の一つでもあります。

彼らの最も強力なバリューの壁とは何でしょうか?

USDTは実質的に中心化取引所における通貨です。最大の取引所における最も流動性の高いBTCおよびETHの取引ペアはUSDT建てです。特に重要なのは、暗号資産で最も取引される金融商品である永続スワップが、主にUSDTでレバレッジをかけられ、決済されていることです。

中心化取引所は、唯一の実用的な規模のディストリビューションチャネルでもあります。私はオンチェーンに積極的に参加する真のユーザーが100万人を超えていないと考えていますが、最大の取引所は1億人以上のユーザーの鍵を保持しています。

すべての主要ステーブルコインの成功物語は、取引所を通じた流通と密接に関係しています。しかし、これらの関係は発行者と流通業者の間の政治的・競争的経済ダイナミクスによって圧力を受けることがよくあります。

EthenaとUSDeは当初、DeFiオンチェーンから始まりましたが、より大きな機会は、各主要中心化取引所に中立的なドルインフラを提供し、通貨として活用することにあります。

Arthurが彼の記事で述べたように、重要なのはEthenaが特定の中心化取引所によって所有・構築されていない点です。Ethenaは、業界全体で広く共有された中立的インフラとして存在すべきです。そうすることで、単一の取引所だけではなく、すべての取引所にUSDeで動力を与えることができるようになります。

USDeを現物取引ペアの通貨として組み込み、Ethenaと連携することで、現在ドル担保されている200億ドル相当の永続契約の収益性担保が解放され、ドル建て「収益」商品において最大の成長機会の一つを代表します。

3. 最終ボス:TradFiにおけるドル収益

固定収益市場は、世界最大の流動性投資カテゴリーであり、規模は130兆ドルを超えます。主権基金、年金基金、保険資金プールの大部分は固定収益商品に配置されています。世界で富を保存・保護する最も重要な金融ツールは、単に「収益付きのドル」です。シンプルに聞こえますが、この商品に対する需要は暗号市場全体よりも桁違いに大きいのです。

Ethenaが生み出す収益の独自性は以下の通りです。

i)2つの10億ドル規模の暗号ネイティブな実収益を結合している

ii)利回りは従来の金融における為替レートと弱い負の相関を示す

iii)裏付けとなる資産は、従来型金融が保証可能な信託機関に所在している

スケーラブルな暗号ネイティブ収益源をドルのような商品にパッケージ化することで、これらの資産運用者は、単一資産内で暗号の余剰収益に簡単にアクセス・活用できるようになります。昨年、ドル建てのこの商品は、既存の固定収益ポートフォリオ内で20%超の無ファイナンス利益を生み出し、前例のない成果を示しました。

最も興味深いのは、実際の為替レートが最終的に下落すると、暗号市場での投機活動が増加し、レバレッジ需要が長期的に高まることで、Ethenaが生み出す収益も増加する点です。RWAの基準金利が低下する中で、Ethenaはリスク調整後リターンの観点からより魅力的になり、従来の固定収益商品の実質金利低下を相殺する手段として注目されます。

この特性が、千億ドル規模のTradFiエンティティがEthenaエコシステムに投資する最大の理由の一つです。

RWAは、暗号に意味のある新たな資本をもたらせるカテゴリにはなり得ません。

なぜTradFiは、開曼諸島のシェル企業に加え、追加の費用、運用リスク、スマートコントラクトリスク、規制リスクを抱える中で、チェーン上にトークン化された国債にドルを投入するのでしょうか? 直接アクセスするのではなく?

しかし、暗号ネイティブな源から生み出される、リスク調整後でより高いドル利回りは、旧システムから数十億ドルの資金をインターネットシステムへと引き寄せる製品となるでしょう。

コア製品は合成ドルですが、Ethenaは金利裁定ツールとしても位置づけられ、DeFi、CeFi、TradFi間の異なる金利の収束を促進するものであり、USDeはそれらを統合する均衡因子です。

USDeを超えて:Ethenaの究極の目標

暗号分野で1000億ドル規模のビジネスまたはプロトコルを創出するには何が必要でしょうか?

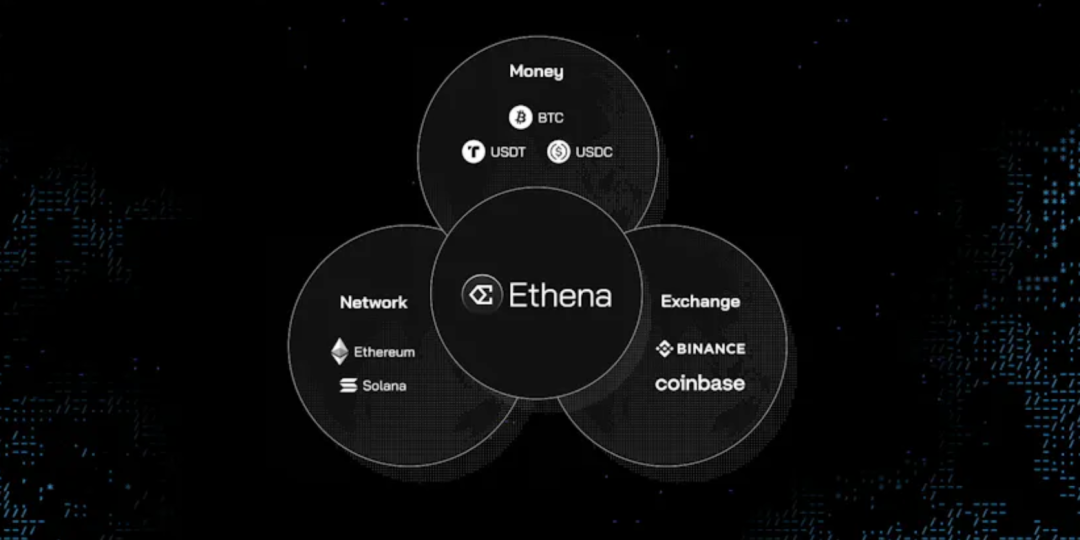

まず、支配的地位を確立する必要があります。選択肢は3つあります。

i)通貨:BTCおよびETH

ii)ネットワーク:ETHおよびSOL(2021年評価)

iii)取引所:BinanceおよびCoinbase(2021年評価)

Ethenaの究極の目標は、この3つのカテゴリーすべてにまたがっています。

i)通貨:USDe

上記の要約で、なぜUSDeが我々自身の通貨を作り出す最良のチャンスだと考えるかを説明しました。これは常にEthenaの最終的な指導的ビジョンでした。

現在、USDeの成長を支えるために、さらに2つのイニシアチブが開発中です。

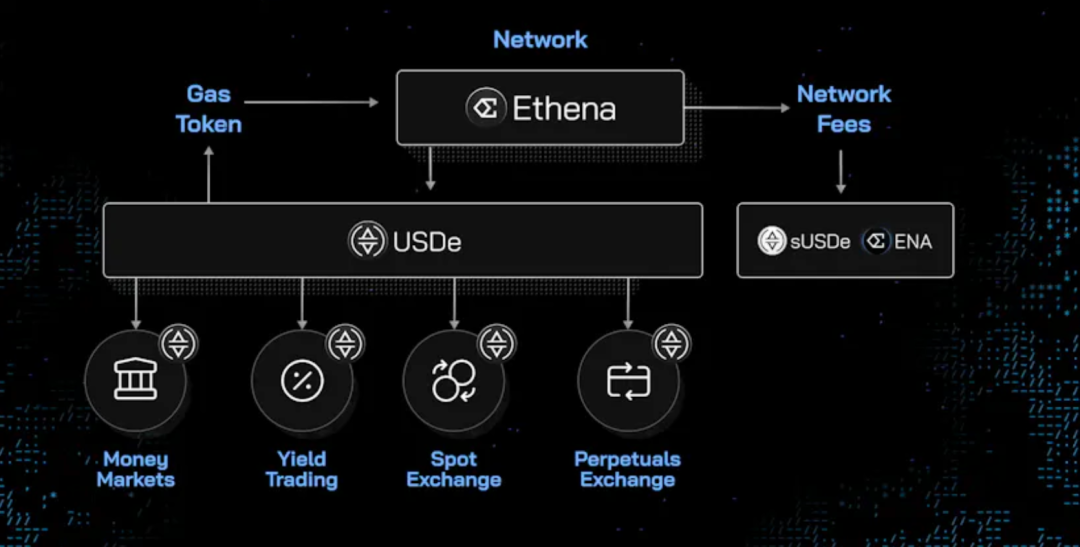

ii)ネットワーク:統一通貨レイヤー

通貨を創出した瞬間、あなたは暗号資産で最も強力な製品、そしてキラーアプリを手に入れます。

このコア製品の自然な延長線上にあるのは、その上に経済とネットワークを構築することです。

ほとんどの基礎層インフラはプラットフォームから始め、その後アプリケーションとそのユーザーを惹きつけようとします。

しかし、我々はこの順序は最適化されていないと考えます。

なぜか?

Ethenaは、通貨というキラープロダクトからスタートしました。このコア製品は、他の金融アプリケーションにとって生命線となる資産を提供し、すでに多くのアプリケーションがUSDeと統合され、その存在から恩恵を受けています。

USDeを軸資産とすることで、これらのアプリケーションは、通貨および金融ユースケースに最適化された基盤レイヤー内で統合・組み合わせることが可能になります。前述したように、我々は「ネイティブ収益ドル」こそが、他の金融アプリケーションが構築する上で最も重要な単一資産であると考えています。

ユーザーにとって、デジタルドルは暗号世界のすべての参加者が毎日使う唯一の製品であり、暗号が世界に提供する唯一の無条件の製品市場適合(PMF)を持つ製品です。

わずか3ヶ月足らずで、Ethena単体で十分なドル建てTVLを集め、既存のチェーンの多くを上回る第6位の規模にまで到達しました。多くのチェーンは数年存在しています。

どうすればオンチェーンで10億ユーザーを得られるか?

さて、プログラム可能なドルのターゲット市場は世界全体です。

このドルをより有用に、よりコンポーザブルに、最適なリスク調整リターンを持たせれば、世界も最終的にそれに気づくでしょう。

Ethenaは通貨というキラープロダクトから始まり、その上に新しいインターネット経済・金融システムを構築していきます。

iii)取引:流動性集約レイヤー

Ethenaは暗号資本市場において独特の地位を占めています。

USDeはすでにDeFiの主要アプリケーションに大きな影響を与えていますが、Ethenaが持つ流動性と、それが既存および新たな取引所に解放できる流動性の二次的影響は、まだ十分に理解されていません。

広く理解されていないのは、Ethenaが最終的に他のCEXやDEXと同様に、流動性プールの一つへと変貌する点です。

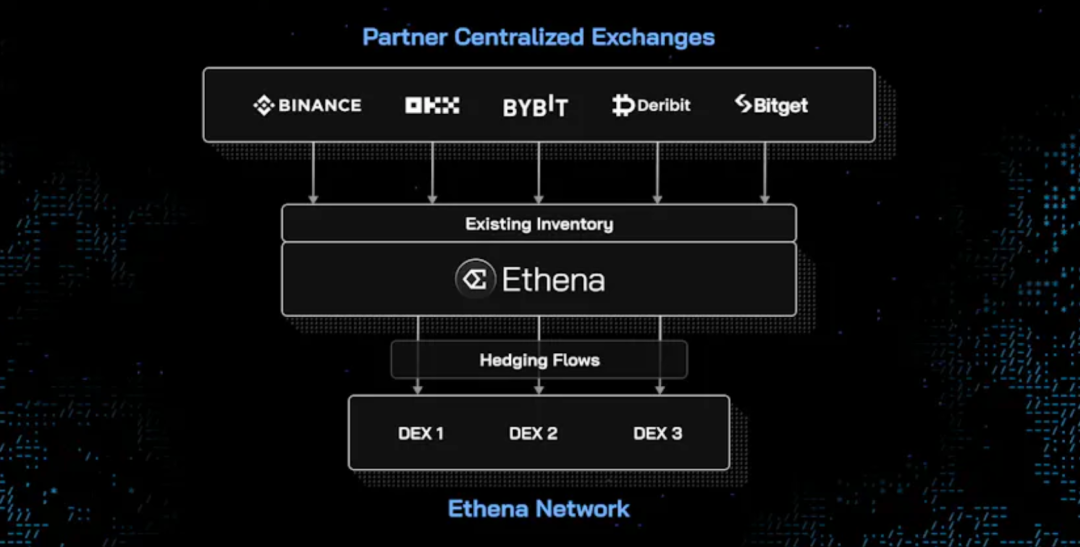

具体的には、USDe背後の既存の担保と関連するヘッジフローにより、以下が可能になります。

i)既存の中心化および分散型取引所パートナーの横に位置する流動性集約レイヤーを構築し、各取引所のより深い流動性を支援

ii)Ethenaネットワーク上で新しく育成されるDEXの立ち上げを支援

USDeがDeFiおよびCeFiプラットフォーム間の中立的インフラとして位置づけられているように、USDe背後の担保もまた、現物担保および永続債券の大量在庫プールとして概念化でき、集約された取引所流動性レイヤーを通じて他の取引所を支援できます。

いつでも、Ethenaは現物の買い/売り、永続の買い/売りの位置を把握しています。これはすべての主要取引所で集約可能であり、Ethenaの貸借対照表は現物およびデリバティブ領域全体で最も深い板とOTCプールの一つを提供し、Ethena自体が外部購入者の最大の取引相手方となります。

Ethenaネットワーク上で新しいDEXを立ち上げるための流動性供給能力を持つことで、Ethenaは基礎層ネットワーク上に新設されるDEXが直面する「冷啓動問題」を即座に解決できます。

流動性の冷啓動問題は、DEXが意味のある競争を開始する上で最も困難な障壁です。

流動性は取引所が差別化できる数少ない要素の一つであり、現時点で既存取引所が持つ唯一の真のバリューの壁です。わずか3ヶ月で、Ethenaは中心化取引所において最大の取引相手方となり、DEX全体の合計の2倍以上の規模に達しています。

Ethena関連の取引量はすでに業界内で最も重要なものとなっており、この規模において、どの取引所が成長し、どの取引所が衰退するかを決定づける存在です。

Ethenaは、ネットワーク上の新規取引所の成長を支援するソリューションを提供するという、独自の立場にあります。

USDeが直接競争せず、中立的インフラとしてDeFiおよびCeFiで利益を得たように、Ethenaの取引レイヤーも同様の位置に立つでしょう。

i) 既存のパートナー取引所を支援し、それらの間に集約レイヤーを構築

ii) Ethenaネットワーク上の新規取引所の成長を支援。USDeの成長が大きければ大きいほど、暗号のドル資本コストは低くなる。Ethenaの規模が大きければ大きいほど、すべての取引所の深さと流動性が強化される。

これが我々が共に勝つ方法、三段論法です。

● 通貨

● ネットワーク

● 取引

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News