Ethenaプロトコル考察:ファンディングレートの課題と戦略的最適化

TechFlow厳選深潮セレクト

Ethenaプロトコル考察:ファンディングレートの課題と戦略的最適化

Ethenaプロトコルの収益源は、現物ステーキング収益と空売りポジションの資金調達レート収益です。

執筆:@0x0_chichi

指導講師:@CryptoScott_ETH

TL;DR

-

Ethenaプロトコルの収益源は、現物ステーキング利回り+空売りポジションの資金調達レート収益であり、BTC担保の導入によりステーキング利回りが希薄化され、市場の冷静化とEthenaの大規模な空売りが資金調達レート収益を縮小させている。

-

担保資産の多様化はEthenaの長期的発展に不可欠だが、長期低金利の可能性を意味する。

-

現在、プロトコルの保険基金は不十分で、高いリスクが存在する。

-

Ethenaは、負の資金調達レート時に発生する取り付けに対して天然の優位性を持つ。

-

市場における未決済建玉(open interest)の総量は、USDe発行量を制限する重要な指標である。

1. プロジェクト概要

Ethenaはイーサリアムブロックチェーン上に構築されたステーブルコインプロトコルであり、「合成ドル」USDeをデルタニュートラル戦略を通じて提供している。

その仕組みは、ユーザーがstETHをプロトコルに預け、等価のUSDeを発行することにある。Ethenaは場外決済(OES)方式を用いて、stETH残高をCEXの証拠金としてマッピングし、同量のETHペリプエタル契約をショートする。このポートフォリオはデルタニュートラルを実現しており、ETH価格の変動に関係なくポートフォリオの価値が変化しない。理論的には、これによりUSDeの価値が安定するとされる。

ユーザーはさらにUSDeをプロトコルにステークしてsUSDeを発行でき、sUSDeを保有することで資金調達レートから生じる収益を得られる。この収益は一時期30%以上に達し、Ethenaが資産を蓄積する主要手段の一つとなった。

2024年5月9日時点で、sUSDeの保有利回りは15.3%、USDeの発行総額は22.9億ドルに達し、ステーブルコインの時価総額の約1.43%を占め、5番目の規模となっている。

2. 収益源

Ethenaプロトコルでは、stETH担保とETHペリプエタル契約の空売りポジションの両方が収益を生む(資金調達レートによる)。この二つのポジションの総合利回りがマイナスになった場合、Ethenaの保険基金が損失を補填する。

資金調達レートとは何か?

従来の商品先物契約では、双方が納品日(決済期限)を定めており、納品日に近づくにつれて先物価格は現物価格に収束する。しかし暗号資産取引では、納品コストを削減するために永続契約(ペリプエタル)が広く採用されており、納品条項が廃止されたことで、先物と現物の関連性も消失してしまう。

この問題を解決するために導入されたのが資金調達レートである。つまり、永続契約価格が現物価格より高い(ベースが正)場合、買い手(ロング)が売り手(ショート)に資金調達レートを支払う(資金調達レートはベースの絶対値に比例)。逆に永続契約価格が現物価格より低い(ベースが負)場合、売り手(ショート)が買い手(ロング)に資金調達レートを支払う。

したがって、永続契約価格が現物価格から大きく乖離するほど(ベースの絶対値が大きいほど)、資金調達レートは大きくなり、価格乖離に対する抑制力も強くなる。資金調達レートは、永続契約において先物と現物の価格を結びつける役割を果たす。

EthenaはETHの空売りポジションとstETHを保有しており、収益は資金調達レートとステーキング収入に由来する。総合利回りがプラスの場合、保険基金は一部の収益を貯め、総合利回りがマイナスになるときにユーザーへの補填に充てる。

現在のブルマーケットでは、買い意欲が売り意欲を明確に上回っており、市場でのロング需要がショート需要を上回っているため、資金調達レートは長期間高い水準を維持している。Ethenaプロトコルでは、現物担保のデルタリスクが空売りポジションによってヘッジされ、その空売りポジションが大量の資金調達レート収入を獲得できる。これがEthenaプロトコルが無リスクかつ高収益を生み出す理由である。

3. プロジェクトの持続可能性と成長ポイント

3.1 中央集権取引所の利用により流動性が向上

USDe登場以前、Solanaチェーン上のステーブルコインプロジェクトUXDも同様の方法を採用していたが、UXDはDEX上でヘッジを行ったことが、その後の失敗の伏線となった。

流動性の観点から見ると、中央集権取引所は未決済建玉の95%以上を占めており、EthenaがUSDeの規模を数十億ドルレベルまで拡大するには、中央集権取引所が最適な選択肢となる。USDeの発行が急増したり、取り付けが発生したりしても、Ethenaの空売りポジションが市場に与える影響は小さくて済む。

3.2 場外決済メカニズム(OES)

Ethenaは中央集権取引所でヘッジを行うため、新たな中央集権リスクが生じる。これを回避するため、Ethenaは新しいメカニズムOESを導入し、担保資産をCopperやFireblocksなどの第三者機関が管理する。中央集権取引所は担保資産を一切保有せず、ユーザーの担保をマルチシグウォレットに預けるような形で、中央集権リスクを最小限に抑える。

3.3 総合利回りと保険基金

保険基金はEthenaプロトコルの重要な構成要素であり、stETHポジションとETH空売りポジションの総合利回りがプラスのときの一部収益を、マイナスのときに放出することで、通貨価値の安定を維持する。

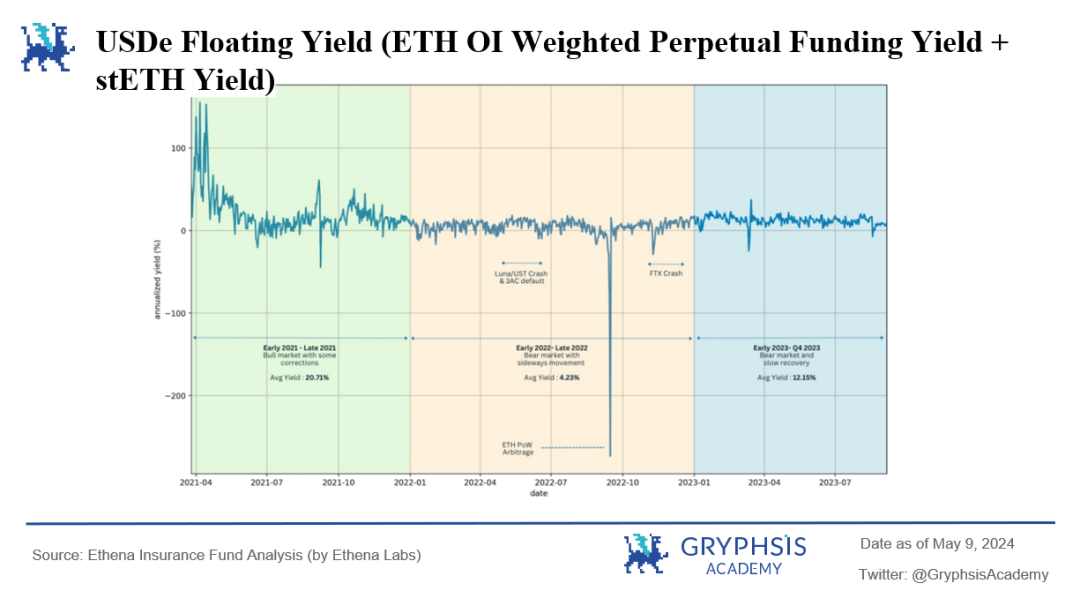

図1:USDe 浮動利回りシミュレーション

2021年のブルマーケットにおける高いUSDe利回りは、強力な楽観的需要を反映しており、ロングポジションは年間40%の資金調達レートをショートに支払っていた。2022年に始まるベアマーケットとともに、資金調達レートは頻繁にゼロを下回ったが、持続的にマイナスになることはなく、平均は依然としてゼロ以上を維持した。

2022年第2四半期、Lunaと3ACの破綻が資金調達レートに与えた影響は意外に小さく、一時的な低迷により資金調達レートがゼロ付近で推移したが、すぐに再びプラスに戻った。

2022年9月、イーサリアムがPoWからPoSへ移行した際、資金調達レートにとって過去最大のブラックスワンイベントが発生し、資金調達レートは一時300%まで急落した。原因は、この移行中にETH現物を保有するだけで空売り報酬が得られることになり、多くのユーザーが安定した報酬を得るために、ETH現物のロングだけでなく、大量のETH現物をヘッジするためにETHの空売りも行ったことにある。

大量の空売りが殺到した結果、ETHペリプエタル契約の資金調達レートは短期間で暴落したが、空売り報酬終了後すぐに再びプラスに戻った。

2022年11月のFTX破綻も資金調達レートを-30%まで押し下げたが、これも持続せず、すぐにプラスに戻った。

歴史データによれば、USDeの総合収益平均は常にゼロ以上を維持しており、USDeプロジェクトの長期的実現可能性を示している。短期的な通常の市場変動やブラックスワンイベントによって総合収益がゼロを下回っても、持続不可能であり、十分な保険基金があればプロトコルは安定的に乗り越えられる。

3.4 担保資産の多様化

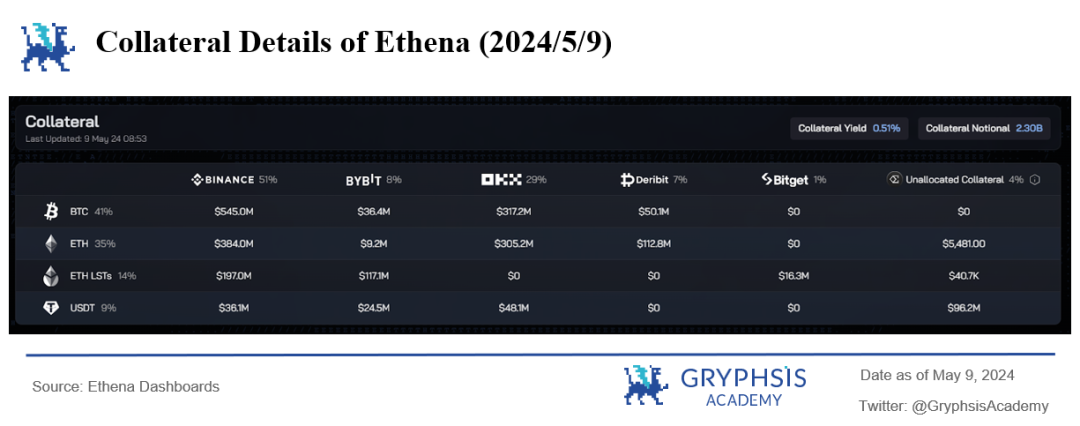

2024年4月から、ユーザーはEthenaプロトコルでBTCを担保としてUSDeステーブルコインを発行できるようになった。2024年5月9日時点で、BTC担保は全担保の41%を占めている。

図2:2024年5月9日時点 Ethena担保内訳

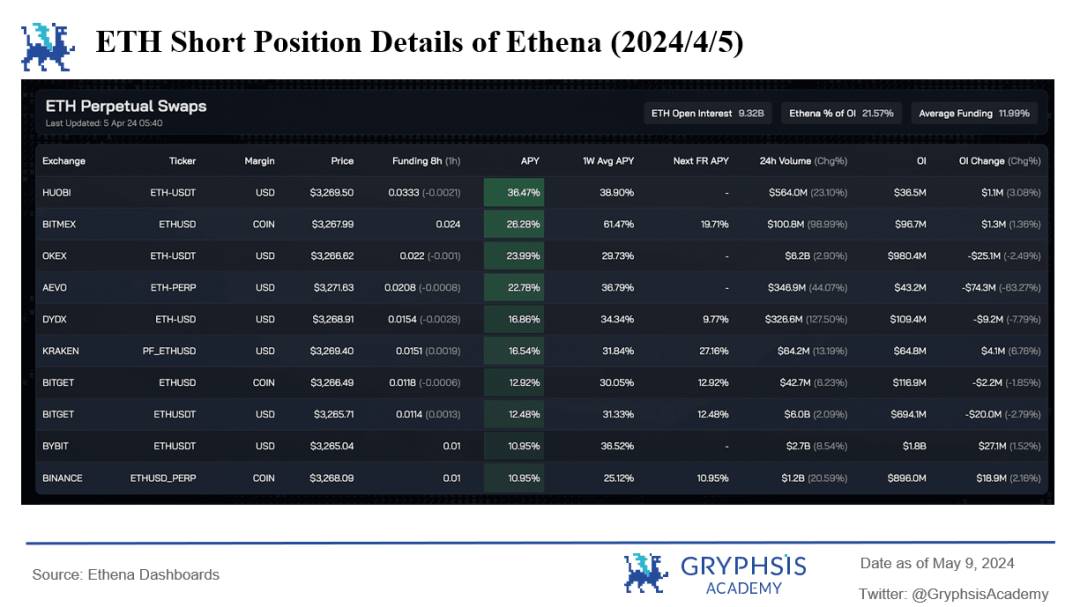

図3:2024年4月5日 EthenaプロトコルのETH空売りポジション詳細

EthenaがBTCを担保として受け入れる前、EthenaのETH空売りポジション総額は未決済建玉全体の21.57%に達していた。中央集権取引所の流動性は強く、Ethenaは複数の取引所でETH空売りポジションを保有しているが、USDe発行量の急速な拡大により、中央集権取引所でも十分なETHペリプエタル契約の流動性を提供できない可能性があり、Ethenaは新たな成長ポイントを急いで求めている。

流動性ステーキングトークンと比較して、BTCはネイティブなステーキング収益を持たないため、BTCを担保として導入すれば、stETHがもたらすステーキング利回りは希薄化される。しかし、中央集権取引所におけるBTCペリプエタル契約の未決済建玉は200億ドルを超え、BTC担保の導入により、USDeの短期的なスケーリング能力は急速に高まる。ただし長期的には、BTCおよびETHの未決済建玉総額の成長率が、USDeの成長を制限する主因となる。

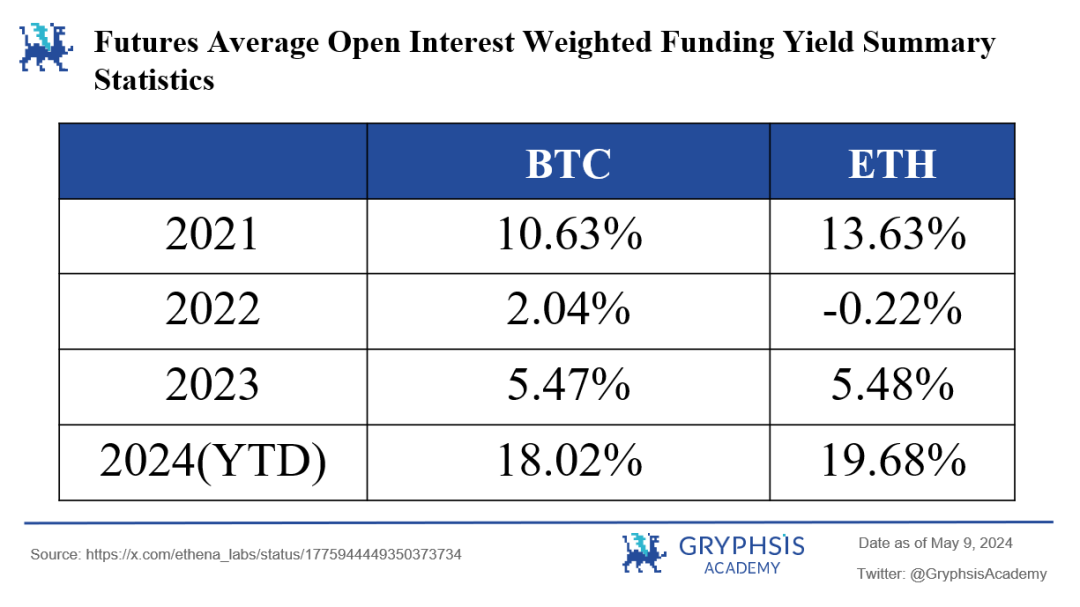

図4:各年度平均資金調達レート利回り

BTC担保はstETHのステーキング利回りを希薄化するが、歴史データによると、BTCペリプエタル契約の資金調達レート平均は、ブルマーケットではETHより低く、ベアマーケットではETHより高い。これはベアマーケットにおける資金調達レート低迷へのヘッジ手段となり、ポートフォリオの分散度を高め、USDeがベアマーケットでアンカーを外れるリスクを低下させる。

4. リスク

4.1 ベースの長期低迷

現在、sUSDeの利回りは30%以上から10%台に急速に低下しており、これは市場全体のムードの影響だけでなく、USDeの急激な拡大により大量の空売りポジションが市場に与える影響もある。

USDeの驚異的な成長速度は、ブルマーケットにおける極めて高い資金調達レート支払いに由来しているが、USDeは現在なお極度に実用シーンに乏しく、既存の取引ペアも他のステーブルコインとのものに限られている。そのため、USDeを保有する大多数の目的は、高APYの獲得とエアドロップ活動に参加することに集中している。

保険基金のメカニズムは総合利回りがマイナスのときに機能するが、stETHを提供するユーザーは、総合利回りがstETHのステーキング利回りを下回るとすぐに引き出しを開始する。また、BTCを提供するユーザーはさらに慎重であり、ベースが徐々に縮小し、資金調達レート収益が低迷し続ける中で、超高APYがなければ、第2回エアドロップ活動終了後に大量の引き出しが発生する可能性がある。これはビットコインL2が直面している課題と同様の状況であり、多くのユーザー(特に大口)はBTCを価値保存手段として捉えており、資金の安全性に対して極めて厳しい要求を持っている。

したがって、筆者はEthenaの第2期エアドロップ終了前に、USDeの実用シーンに画期的な進展が見られず、資金調達レートがさらに縮小すれば、USDeは再起不能になる可能性が高いと考える。

4.2 保険基金の不十分さ

Ethena公式はシミュレーション計算を通じて、以下のような保険基金に関する結論を導き出した:

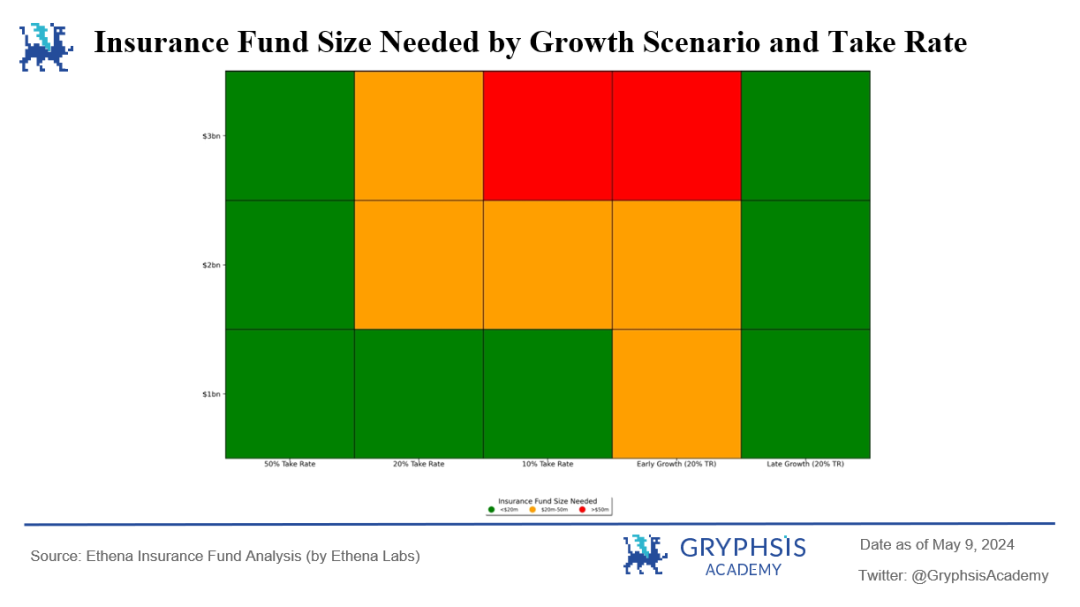

図5:成長シナリオおよび保険基金引出率別初期必要保険基金規模

図5において、緑、黄、赤はそれぞれ初期保険基金規模が2000万ドル未満、2000万~5000万ドル、5000万ドル以上であり、資金安全を確保できることを示す。

縦軸は、USDe発行量が2年半以内(2021年4月~2023年10月)に最終的に到達すると予想される金額を示しており、それぞれ10億、20億、30億ドル。横軸の最初の3つは、USDe発行量が線形的に増加する場合、保険基金の引出率をそれぞれ50%、20%、10%に設定することを示す。横軸4番目は、USDe発行量が初年度に指数関数的に増加し、その後横ばいになる場合、保険基金の引出率を20%に設定することを示す。横軸5番目は、USDe発行量がずっと指数関数的に増加し続ける場合、保険基金の引出率を20%に設定することを示す。

図5から明らかになるのは、2000万ドルの初期保険基金の場合、50%の引出率は非常に安全であり、ほぼすべての状況と成長レベルにおいて保険基金の資本が十分であることを保証できる。しかし、保険基金が正の資金調達で資本化される前にブラックスワンイベントが発生すれば、早期の指数的成長は保険基金の支払能力に危険を及ぼす可能性がある。一方で、後期の指数的成長はより安全であり、保険基金の成長に時間が与えられるためである。

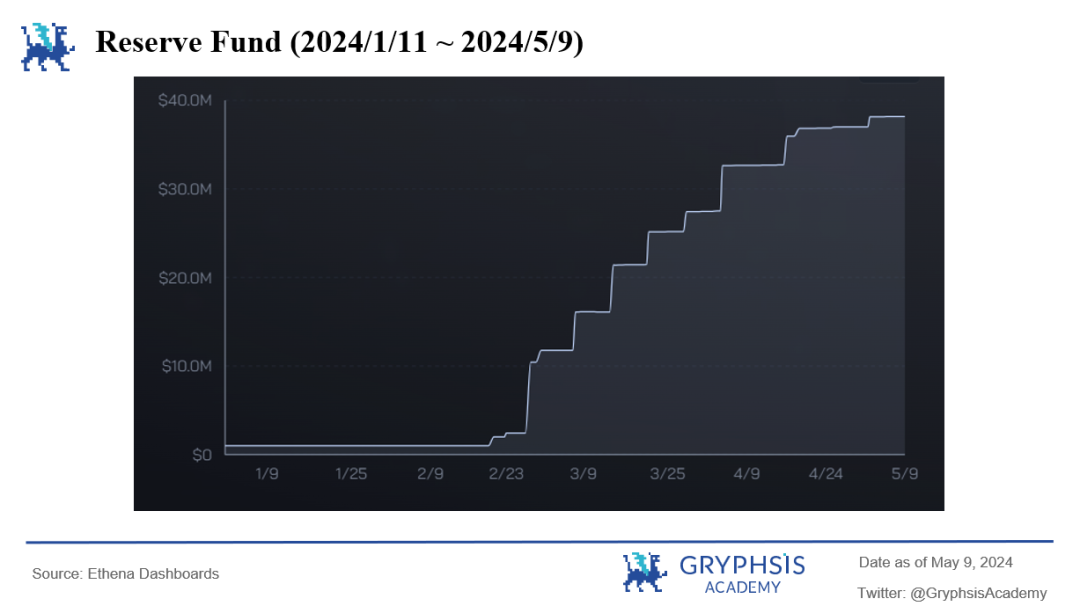

しかし実際の状況は、初期保険基金はわずか100万ドルであり、USDe供給量はモデルの「Early Growth」ケースよりもはるかに速いスピードで増加している。現在の保険基金は3820万ドル(USDe発行量の1.66%)だが、そのほぼ半分は最近1か月で追加された。USDeの急速な発行に伴い、Ethenaプロジェクト初期の保険基金は公式モデルと比べて著しく不足していることがわかる。

保険基金の不十分さは以下の2つの結果を招く:

-

ユーザーのプロジェクトに対する信頼が不足し、高収益が一旦低下し始めると、プロジェクトのTVLは徐々に減少する。

-

高TVLにもかかわらず保険基金が低いため、プロジェクト側は保険基金の引出率を(少なくとも30%以上に)引き上げ、可能な限り早く保険基金を補充しなければならないが、現在の資金調達レート収益が低下している状況下では、ユーザーの利回りはさらに悪化し、前述の第1の結果を加速させる可能性がある。

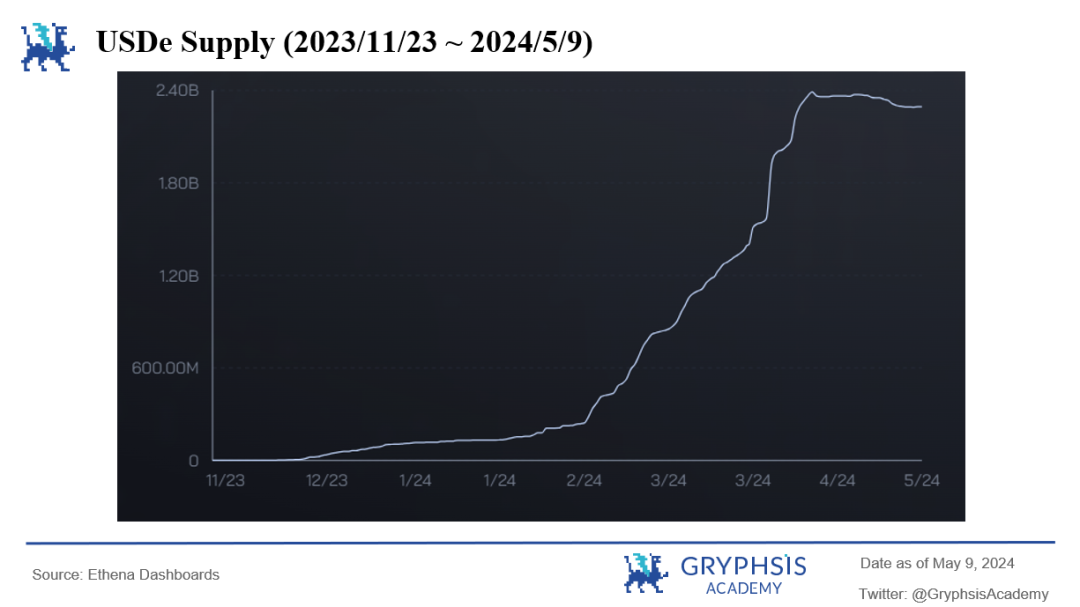

図6:2023年11月23日~2024年5月9日 USDe発行総量

図7:2024年1月11日~2024年5月9日 保険基金額

4.3 ブラックスワンイベントによる取り付け

図1の2022年第3四半期のETH PoW裁定イベントを参照すると、資金調達レートは短期間で大幅に下落し、年率換算で一時300%を超えた。このようなブラックスワンイベントでは、USDeの取り付けはほぼ必然的に発生するが、USDeの独自メカニズムは取り付けに対して天然の対応優位性を持っているように思われる。

資金調達レートが大幅に低下する初期段階で、すでに取り付けが発生している可能性がある。取り付けが発生すると、Ethenaプロトコルは大量の現物担保を返還し、同等の空売りポジションを決済する必要がある。空売りポジションが減少することで、保険基金の支出も減少し、保険基金はより長期間維持できる。

流動性の観点から見ると、取り付け発生時にはEthenaが空売りポジションを決済する必要があるが、負の資金調達レート市場では、買い手(ロング)の流動性が異常に豊富であるため、空売りポジションの決済は流動性の問題にほとんど悩まされない。

また、EthenaプロトコルにはsUSDeに対して7日間のクーリングオフ期間(担保は預け入れ後1週間以内に清算できない)が設けられており、市場の急変時の緩衝材としても機能する。

ただし、これらすべての前提は保険基金の十分な充実にある。

4.4 市場の未決済建玉総量

市場における未決済建玉(OI, open interest)の総量は、常にUSDe発行量を制限するキーファクターであり、将来の潜在的リスクでもある。2024年5月9日時点で、EthenaプロトコルのETH OIは全体の13.77%、BTC OIは4.71%を占める。Ethenaプロトコルが生み出す巨額の空売りポジションはすでに先物市場に一定の攪乱を及ぼしており、今後のUSDe規模拡大には流動性の問題が伴う可能性がある。

この問題を解決する最良の方法は、できるだけ多くの質の高い担保資産(長期的に資金調達レートが0以上)を追加することであり、これによりUSDe供給の上限を高めると同時に、ポートフォリオの分散度を高め、リスクを低減できる。

5. まとめ

以上から、Ethenaプロトコルは独自のステーブルコインメカニズムと市場動向への敏感な反応を示している。ベースの長期低迷、保険基金の不足、潜在的な取り付けリスクといった課題に直面しているものの、革新的な場外決済メカニズムと多様な担保資産により、市場競争力を維持している。

市場環境の変化や業界内の技術革新に伴い、Ethenaは戦略の継続的最適化とリスク管理能力の強化を進め、保険基金の充実と流動性の安定を確保しなければならない。投資家やユーザーにとっては、プロトコルの運営メカニズム、収益源、潜在的リスクを理解することが極めて重要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News