Restaking はイーサリアムにもたらされたものとは?

TechFlow厳選深潮セレクト

Restaking はイーサリアムにもたらされたものとは?

ETHステーキングへの好影響という点では、リステーキング全体はシャンハイアップグレードとは大きく劣る。

執筆:NingNing

Restakingの価値基盤は、EigenLayerのAVSにある。ブロック空間経済学の観点から見ると、Rollup L2はイーサリアムのブロック空間を抽象化して再販売するものであり、AVSはイーサリアムの経済的安全性を抽象化して販売するものだ。

市場にはこのような理論的仮説がある。すなわち、Restakingは確かにイーサリアムのコンセンサス負荷を増加させるが、より高いStaking利回りを持つLRTプロジェクトが、イーサリアムのステーキング率と価格を押し上げることで、メインネットの経済的安全性を強化できるというものだ。

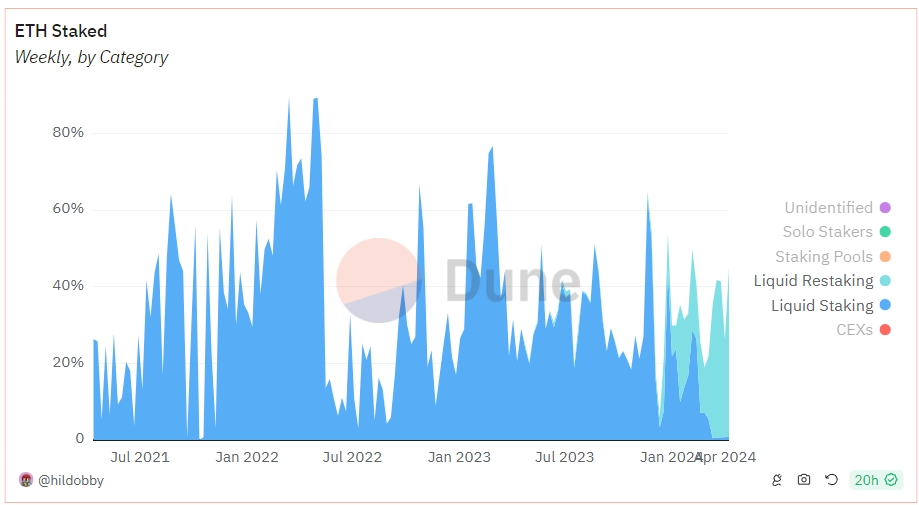

Duneのオンチェーンデータダッシュボードを観察すると、上記の仮説と現実の間にいくらかの齟齬があることがわかる。

1. RestakingのFOMOブームによってもたらされたETHステーキングの純流入の増加トレンドは、非常に短命だった。期間は今年1月19日~2月13日のわずか1か月未満である。現在も純流入は0ラインを上回っているものの、歴史的に見れば最下層圏に位置している。

ETHステーキングへのプラス影響は、上海アップグレードと比べてはるかに小さい。

2. 2024年以降、イーサリアムのステーキング総量は2920.60万ETHから3212.14万ETHへと、10%の成長を遂げた。しかし、この成長曲線の傾きは、2023年第3四半期の横ばい熊相場期とほぼ同じである。なお、2024年1月はビットコインETF承認後の市場調整期に当たる。

ここから読み取れるのは、RestakingプロジェクトのPMF(製品市場適合)は、「Restakingによる高水準のETH本位での受動的収益」と「市場調整期」の組み合わせにあるということだ。むしろ、EigenLayerのAVSストーリーとの関連性はそれほど強くない。

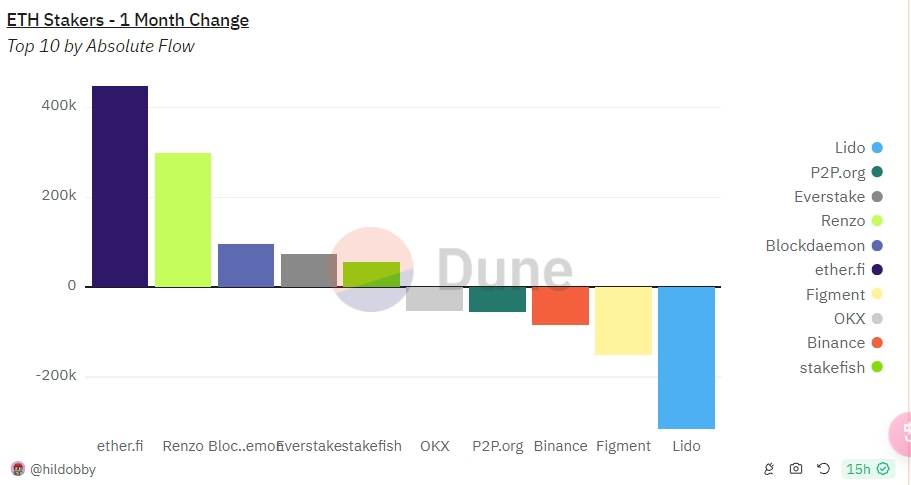

3. EtherfiやRenzoといったRestakingプロジェクトが、LidoやRocket PoolなどのLSTの新規ステーキングシェアを奪っている。現在、Restakingプロジェクトは新規ステーキング市場の40%のシェアを占めている。

4. 月次変化を見ると、Lido、Figment、バイナンス、http://P2P.org といった従来のステーキングプロトコルおよびプラットフォームから資金が流出しており、一方でEtherfiやRenzoといったRestakingプロトコルには大幅な純流入が生じている。

ただし注目すべきは、Figmentやバイナンスがプライベートマーケットで次々とRestakingプロトコルへの投資・育成を進めている一方で、Lidoは近々1/3というステーキング市場シェアの閾値に達してしまう制約から、消極的な姿勢を取っていることだ。

したがって、Restakingは、RestakingプロジェクトとLidoの競合企業が共同で仕掛けた包囲網とも言える。

この過程において、Lidoは市場シェアを失った代わりに、イーサリアムエコシステム内での倫理的安全性を獲得した。一方、Figmentやバイナンスは単に左手から右手へ資産を移しているだけであり、受動的収入の一部を犠牲にしてブルマーケットでのアセット発行を行っている。Etherfiはその最初の成功事例である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News