Restaking分野のプロジェクトを深く分析:将来のトレンドと機会を探る

TechFlow厳選深潮セレクト

Restaking分野のプロジェクトを深く分析:将来のトレンドと機会を探る

現在、LSDFiのTVLは比較的低く、16.3億ドルにとどまっており、成長余地があることを示している。

執筆:Greythorn

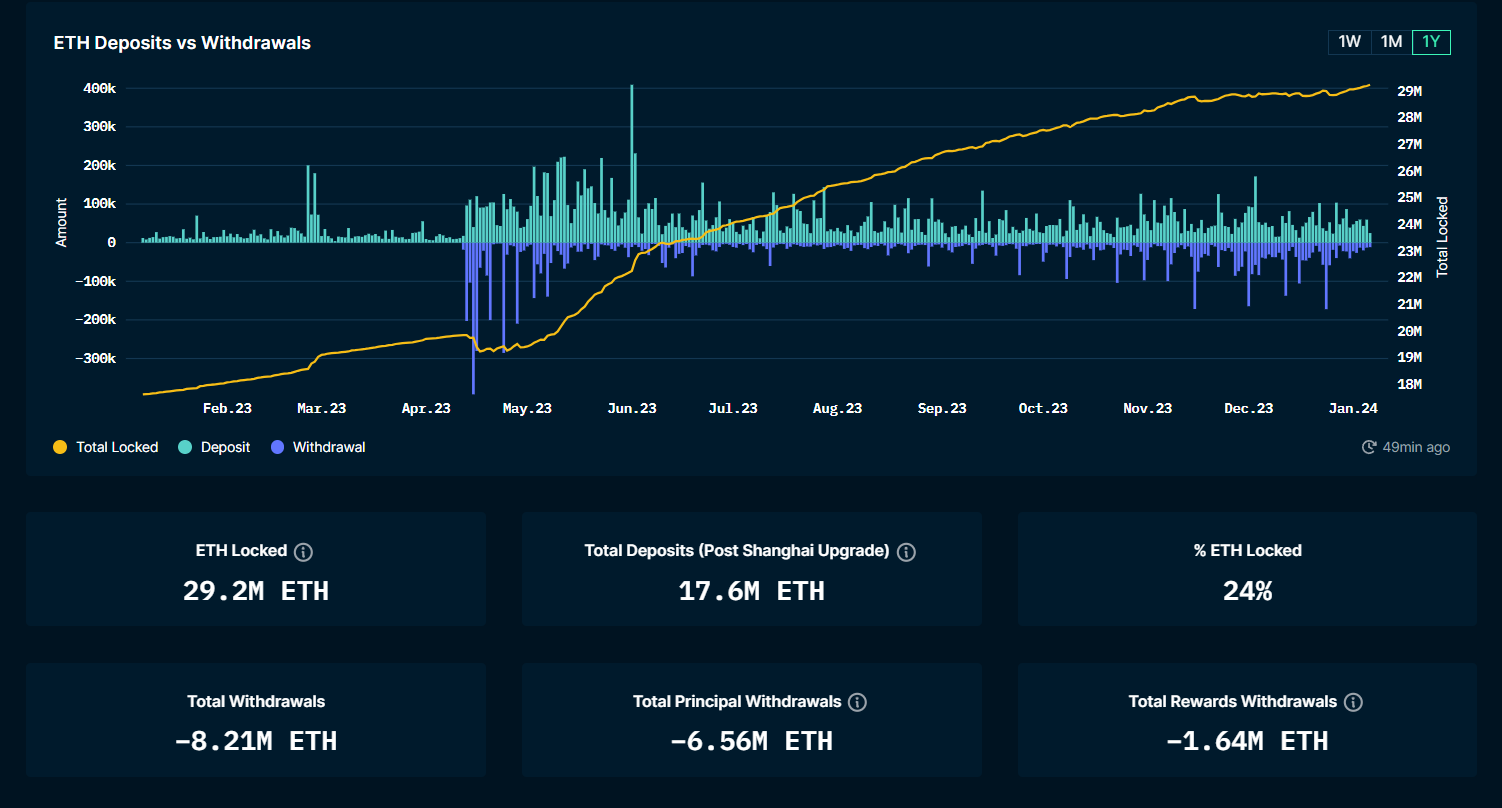

上海アップグレード以降、イーサリアムのステーキング市場は著しく成長しており、現在ETHのステーキング比率は24%に達しています。Nansenのデータによると、ステークされたETHの数量は2900万枚という過去最高値に達し、その価値は約656.7億ドルと評価されています。この上昇傾向は流動性ステーキング市場のトータル・バリュー・ロックス(TVL)にも反映されており、Defillamaのデータによれば、そのTVLは314.3億ドルに達し、DeFi分野をリードしています。

出典: Nansen

2024年には、LSDfiプロトコルのTVLが18億ドルまで急騰し、流動性ステーキングはイーサリアム全ステーキングの約40%を占めるようになりました。

LSDFi(Liquid Staking Derivatives Finance、流動性ステーキング派生金融)は、流動性ステーキング派生商品(LSD)の人気に応じて登場した概念で、LSD保有者の利益を最大化する追加リターンを提供することを目的としています。しかし、Dune Analyticsのデータによると、現時点でのLSDFiのTVLは16.3億ドルと比較的低く、まだ成長余地があることを示しています。

以下では、Greythorn Asset Managementが具体的なプロジェクトを3つ紹介します。

Prisma 分析

プロジェクト名: Prisma Finance

プロジェクトタイプ:LSDFi

トークン名称:PRISMA

暗号通貨ランキング#: 1005

TVL: $414.39m

時価総額:$16.48m

完全希薄化評価額:$326.85m

Prisma Financeは、イーサリアムの流動性ステーキング派生品(LSD)の可能性を追求するDeFiプラットフォームです。Prismaを通じてユーザーはwstETH、rETH、cbETH、sfrxETHなどのLSDを担保としてフルコラテラル化し、ステーブルコイン(mkUSD)を発行できます。

Prisma Financeの利用メリット:

● 複数種類のLSDを担保としてサポート:現在、PrismaではwstETH、rETH、cbETH、sfrxETHを使用してmkUSDを発行可能です。

● 多重収益:LSD自体のリターンに加え、mkUSD発行によりさらに高いリターンを得られます。ユーザーが安定性プールにステーブルコインを預けることで、最大26.36%の年率(APR)を得られます。また、アクティブなmkUSD債務を維持することで、毎週追加のPRISMAトークン報酬も得られます。

● 価値貯蔵:完全担保型であるため、mkUSDは価値が比較的安定した資産です。同時に、ユーザーにとって有意義な追加収入源ともなります。

競合他社:

トークノミクス:

PRISMAはPrismaプロトコルのガバナンストークンであり、最大供給量は3億枚です。ユーザーは以下の行動によってPRISMAを獲得できます:

● 安定性プールへの預入

● 新しいmkUSDの発行

● アクティブなmkUSD債務の維持

● Curve/Convex LPトークンのステーキング

PRISMAはロックすることで、プロトコル手数料(発行・償還手数料および貸付金利)や追加収益を得られ、ロック重みを獲得できます。この重みはPRISMA発行割当の投票やプロトコル所有権に関する決定に使用されます。ロック期間は最大52週間です。

出典: DeFi Llama

投資家一覧:

Restake Finance分析

プロジェクト名: Restake Finance

プロジェクトタイプ:LSDFi

トークン名称:RSTK

暗号通貨ランキング:N/A

TVL:$4.7m

時価総額:$36.7m

完全希薄化評価額:$192.5m

プロジェクト概要

Restake Financeは、EigenLayer向けにモジュラー型流動性ステーキングソリューションを提供することで、ステーキング領域のパラダイムを変革するDeFiプロトコルです。この革新的なアプローチにより、ユーザーは資産をロックしたり複雑なインフラを管理したりすることなく、イーサリアムおよびEigenLayerのステーキング報酬を得ることが可能になります。分散型自律組織(DAO)によって運営され、RSTKトークンを通じてガバナンスおよび実用的な用途を実現しており、主に収益創出戦略に注力しています。

Restake Financeの重要な特徴の一つは、stETHなどのLST(Liquid Staked Tokens)をEigenLayer内で流動性再ステーキングできることです。これは新しく導入された再ステーキングイーサ代幣(rstETH)を使用することで実現されます。

このプロセスは非常にシンプルです。ユーザーがLSTをプロトコルに預けると、交換としてrstETHを受け取ります。このrstETHは、再ステーキングされたイーサリアムのトークン化された形態を表しており、本質的には流動性再ステーキングトークン(LRT)として機能します。rstETHを保有することで、イーサリアムのステーキング報酬(推定3〜5%)と、EigenLayerレイヤー上の報酬(推定10%以上)をシームレスに得られます。

ユーザー視点では、LSDFiは独自の収益再投資機会を提供し、イーサリアムのネイティブ金利を継続的に積み上げるだけでなく、他のアクティブ検証システムにも参加できます。EigenLayerの能力はリスク調整済みの追加収益をもたらすという、さらなるメリットがあります。

トークノミクス

1)$RSTK → Restake Financeエコシステムのユーティリティおよびガバナンストークン

RSTKの最大供給量は1億枚です。

RSTKの価値はEigenLayerの成功に連動し、EigenLayerの報酬と直接関係しています。EigenLayerの報酬が増え、モジュールの拡張やより広範な採用が進むにつれて、RSTK保有者はRestake Financeプラットフォーム上で蓄積される収益の増加から恩恵を受けます。

料金構造に関しては、Restake FinanceはEigenLayer報酬に対して固定10%のフィーを課しています。このフィーは二分割され、半分(全体の5%)はステーキング参加者に報酬として分配され、残りの半分(同様に全体の5%)はプラットフォームの財務に充てられます。この配分は運用コストのカバーに不可欠であり、プラットフォームの維持と成長を促進します。

用途

V1.0バージョンでは、ユーザーは以下のことを行えます:

・RSTKを保有してRestake Financeのガバナンスに参加

・RSTKをステーキングしてプロトコル収益の一部を得る

・RSTKをステーキングしてEigenLayerのネイティブ報酬を向上

・RSTKの流動性を提供して追加の収益向上を得る

2)sRSTK → RSTKステーキングのトークン化形式

RSTKのステーキングまたは流動性インセンティブを通じて取得可能です。sRSTKはRSTKと同じ価値と供給上限を持ちますが、取引や移転はできません。ただし、DAO内でのガバナンス権および収益分配権は保持します。

長期的な目標との整合性を確保するため、sRSTKには強制的な45日間のアンロック期間が設けられています。この期間により、保有者がプロトコルのガバナンスおよび共有収益生成へのコミットメントが強化されます。

分配($RSTK)

競合他社

Restake Financeは、EigenLayerにおけるモジュラー型流動性ステーキング分野で特に先駆者的な立場にあり、トークンベースの競争相手は現時点では存在しません。この分野におけるEigenLayerの役割を考えると、TAM(ターゲットアドレス可能な市場規模)の評価が可能です。ここでの焦点は、イーサリアム以外の第一層(L1)ブロックチェーン、特にアクティブ検証サービス(AVS)を通じたものです。

2020年第1四半期から2022年第4四半期にかけて、イーサリアム以外の主要PoSネットワークのステーキング報酬は顕著な140%のCAGR(年平均成長率)を記録しました。2022年に市場が大幅に下落したにもかかわらず、3年間のCAGRは依然として印象的な37%であり、初期段階のこの分野の成長可能性を浮き彫りにしています。

2022年末時点で、上位25のPoSチェーンのステーキング報酬は約30億ドルに達しており、37%のCAGRを前提とすれば、2030年には250億ドルを超える可能性があります。もしEigenLayerがこれらの報酬の10%を占めると仮定すれば、2030年には25億ドルの潜在市場に直面することになります。既存および新規のPoSシステムの成長見通しはいずれも明るく、動的なブロックチェーンおよびステーキング分野においてEigenLayerおよびRestake Financeの将来に光明をもたらしています。

強気の基本要因:

● 先行者優位:Restake Financeは、EigenLayer向けにモジュラー型流動性ステーキングを最初に提供したプロトコルです。特にEigenLayerの独自アプローチを活用したモジュラー型流動性ステーキングのパイオニアとして、早期参入による恩恵を享受しています。この地位により、強固なブランド構築、初期採用者の獲得、業界標準の設定が可能になっています。

● 革新的技術:再ステーキングおよびモジュラー型ステーキングソリューションをサポートする技術は、ステーキングエコシステムにおける大きな進歩を意味しています。この革新性は、ステーキング操作における柔軟性と効率性を求めるユーザーを惹きつける可能性があります。

● 潜在市場規模:ステーキング市場、特にイーサリアム以外の市場は急速に拡大しています。豊富なステーキング報酬とプルーフ・オブ・ステーク(PoS)ネットワークへの関心の高まりにより、EigenLayerおよびRestake Financeが提供するサービスのTAMは拡大しています。

● 強力な収益モデル:Restakeは、ステーキング報酬の一定割合を獲得できるモデルを持っており、収益創出への明確な道筋を提示しており、長期的な持続可能性にとって重要です。

弱気の基本要因:

● 市場の変動性:暗号資産市場は極めて変動が激しいことで知られています。価格の著しい変動は、ステーキング報酬やステーキングプラットフォームへの関心全体に影響を与える可能性があります。

● 規制リスク:暗号資産およびブロックチェーン技術の規制環境は依然として変化しています。想定外の規制措置や不利益な政策が、EigenLayerやRestake Financeなどのプラットフォームの運営に悪影響を及ぼす可能性があります。

● 技術的課題:複雑な技術分野の先駆者として、予期しない技術的課題に直面する可能性があります。

● ユーザー採用の障壁:伝統的なステーキング方法や他プラットフォームからユーザーを説得して移行させるのは難しい場合があり、特にユーザーが新しい技術やプラットフォームに対して慎重な態度を取る場合はなおさらです。

Libra Finance ($LBR) Research

プロジェクト名:Lybra Finance

プロジェクトタイプ:LSDFi

トークン名称: $LBR

暗号通貨ランキング#: 781

TVL:$296m

時価総額:$27.7m

完全希薄化評価額:$54.6m

Lybraは、流動性ステーキング派生品(LSD)を通じて暗号資産市場の安定化を目指す非中央集権型プラットフォームです。Lido Financeのイーサリアムプルーフ・オブ・ステークおよびstETHを利用しています。このプラットフォームはETH資産で裏付けられた独自のステーブルコインeUSDを提供し、保有者に安定した金利をもたらします。ユーザーは預け入れたETHおよびstETHから得られるLSD収益を通じて、eUSDで安定した収入を得られます。ユーザーがETHまたはstETHを預けてeUSDを発行すると、stETHからの収益を得て、それをeUSDに変換し分配されます。

Lybra Financeは、従来のベンチャーキャピタル調達ではなく初期DEX発行(IDO)を選択し、48万ドルの資金を成功裏に調達し、投資利益率(ROI)は11.89倍でした。

現在、ユーザーは約6.43%の年利(APY)を享受できます。

Lybra V2

2023年7〜8月、Lybra FinanceはeUSDのOmnichain DeFi版であるpeUSDをリリースし、エコシステムを強化しました。V2アップデートにより、rETHやWBETHなどより幅広い流動性ステーキングトークン(LST)をeUSDおよびpeUSDの担保として使えるようになり、柔軟性が向上しました。V2の顕著な特徴は、累積した金利を維持したままeUSDをpeUSDに変換できることで、プロトコルの安定性やフラッシュローンの利用に有利です。

このアップデートにより、esLBR保有者はDAOガバナンスに参加できるようになり、サービス料や返済手数料といった新たな収益源が導入されました。これらはesLBR保有者に還元され、革新的なバウンティプログラムやeUSDのペッグ維持のための安定基金も含まれます。

トークノミクス

LBRはERC-20トークンで、最大供給量は1億枚。ステーキング、ガバナンス、発行および清算報酬の機能をサポートしています。

LBR価格(2024年1月9日現在):1.10米ドル

流通供給量:24,949,715

総供給量:49,173,734

最大供給量:100,000,000

ネットワーク:Arbitrum (ARB)、Ethereum (ETH)

トークン分配:

トークン用途:

● esLBRによるガバナンス:esLBR保有者はLybraプロトコルの方向性と発展に積極的に関与します。

● 収益強化:esLBR保有者はプロトコル収益の100%を得られ、収益獲得ポテンシャルが向上します。

● エコシステムインセンティブ:Lybraエコシステムは、さまざまな参加者の貢献を奨励する報酬および助成金を提供します。

● 資源管理:財政および収益の戦略的処理により、持続可能で弾力性のあるエコシステムを確保します。

esLBRはホステッドLBRであり、同じ価値を持ち、LBRの総供給量に制限されます。取引や移転はできませんが、投票権およびプロトコル収益の分配権を付与します。主にマイニング報酬を通じて取得されます:

esLBR保有者は90日間の線形アンロック期間中に、トークンをLBRに変換でき、LBRまたはesLBRをロックすることで、インセンティブプール内のesLBR排出量を最大1.5倍まで引き上げられます。

ロードマップ

● L2への拡張、永続取引所の開発および拡大

● Lybra War第2フェーズ

● 新しいLybra助成金

● 担保としてのLSTの拡大

● 新たなパートナーシップの拡大

● DAO - 提案主導型

● 自動ローン返済機能

競合他社

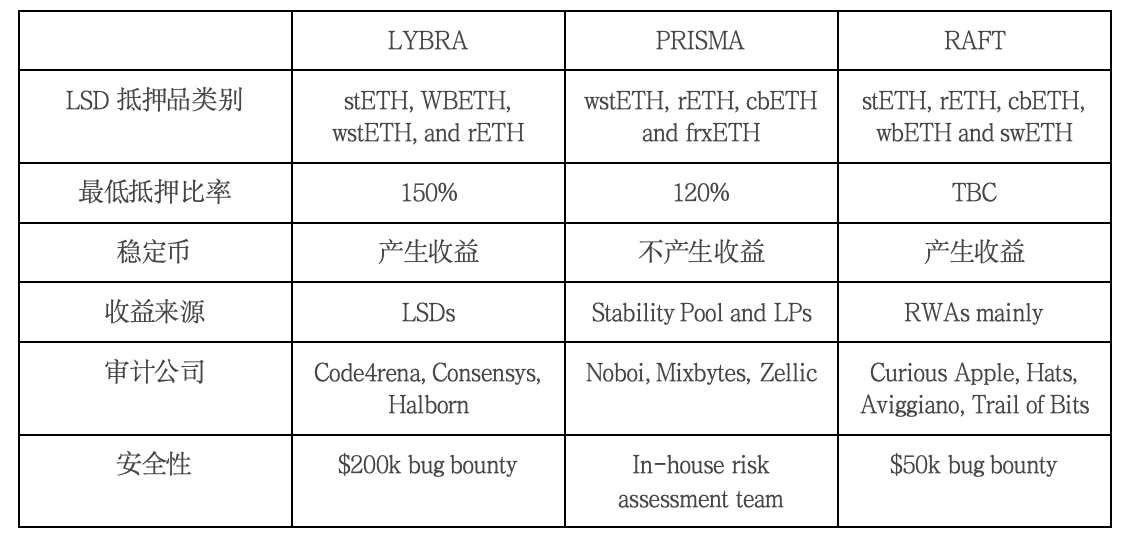

現時点のデータによると、Lybra Finance (LBR) は流動性ステーキングのTVL市場で顕著な地位を占めており、市場シェアは2億9481万ドル(18.087%)です。さらに、このエコシステム内には合計1653万8780ドル相当のstETHが預けられています。

Lybraが2.0バージョンをリリースして以来、特にレンディング分野でLSDfi領域のリーディングプロトコルとなっています。そこで、Lybra、Prisma、Raftを含むこの分野の各種プロトコルを比較してみましょう。

ステーブルコインの利用

強気の基本要因

強気の基本要因

● LSDfi分野は依然として新興かつ成長中です。

● Lybraはクロスチェーン対応により、より大きな市場にアクセスできる点で際立っています。

● Lybraの収益共有方式は、保有者およびユーザーの利益をプロトコルの成功と一致させています。

● Lybraは、より広い層のユーザーに訴求しそうです。単純な利息付きステーブルコインの借用や、低いレバレッジ選択肢のコンセプトが分かりやすいからです。

弱気の基本要因

● TVLの規模に比べて、バウンティプログラムの規模が相対的に小さい。

● この分野の若さ自体もリスクとなります。より優れた金利、より多くの機能、あるいはより強固なセキュリティを提供する強力な競合が現れた場合、Lybra Financeは市場シェアを失う可能性があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News