アプリケーションチェーンの過去、現在、未来

TechFlow厳選深潮セレクト

アプリケーションチェーンの過去、現在、未来

人々は、各アプリケーションがその特定のニーズに応じたカスタマイズされたチェーンを持ち、他のアプリケーションと相互に接続された未来を想像できる。

執筆:NAIROLF AND THOR

編集翻訳:TechFlow

はじめに

イーサリアムは、NFTやゲームから、DeFiプロトコルによる貸し借り、資産管理、取引に至るまで、多くの革新の基盤となっている。

しかし、プロジェクトが成熟し市場で独自のポジションを確立するにつれて、ある重大な課題に直面している。それは、イーサリアムネットワークリソースへの負荷である。AAVE、Uniswap、dYdXといったプロジェクトはイーサリアム上に共存しており、それぞれがユーザーにサービスを提供するためにその計算リソースに依存している。しかし、この依存関係はネットワークリソースを巡る競争を引き起こし、アプリケーションとそのユーザーに悪影響を及ぼしている。

ユーザーはますます高騰するトランザクション手数料の負担を強いられ、少額資金を持つユーザーにとってのアクセシビリティと手頃さが低下している。一方、これらの増加する費用により、dAppはユーザー基盤の拡大に制限がかかり、潜在的な成長が妨げられている。

しかし、課題は手数料の問題にとどまらない。画期的ではあるが、イーサリアムのメインネットは持続的な革新に必要な柔軟性を欠いている。EVM(イーサリアム仮想マシン)がその一例だ。いくつかの設計上の欠陥があり、多くのユースケースに適していないが、アプリケーションはそれに対処せざるを得ない。

本質的に、これらのアプリケーションの成長はイーサリアム自体の制約によって縛られている。これは無視できない現実である。

本稿の要点

-

限られた解決策

-

アプリチェーン

-

Rollup as a Service

-

事例

-

将来展望

-

結論

限られた解決策

この課題に直面して、プロジェクトにはいくつかの選択肢がある。

まず第一に、最初にイーサリアム以外の高性能な別のブロックチェーン上で展開することを選べる。SolanaやSeiなどが思い浮かぶだろう。しかし重要なのは、これらのチェーンはイーサリアムほどの広範なユーザーベースを持たず、Solidity以外の新しいプログラミング言語を学ぶ必要がある可能性があることだ。さらに、プロジェクトは依然としてこれらのチェーンの容量に制限され、他のプロジェクトと計算リソースを競合しなければならない。

あるいは、複数の他のチェーンに展開することで、異なるユーザーグループへのアクセスを可能にし、一部のチェーンでは低コストの手数料を提供できる。しかし、この多様化は流動性を複数チェーンに分散させ、最適でない結果を招く可能性がある。AAVE、Uniswap、Curveなどがこの選択肢の例だ。

しかし、これらの選択肢が提示する制限はすべてのプロジェクトの要件に合うとは限らない。そこで、アプリチェーンという第三の選択肢が登場する。

アプリチェーン

「アプリチェーン」という用語は、特定のアプリケーション専用のブロックチェーンを指す。Arbitrumやイーサリアムのような数千ものアプリケーションをホストする汎用ブロックチェーンとは異なり、アプリチェーンは単一のアプリケーションのために特別に構築される。

アプリチェーンは、インフラストラクチャやカスタマイズ性のニーズに応じて、第1層(L1)、第2層(L2)、あるいは第3層(L3)のいずれの形態でも存在しうる。

カスタマイズ性に関して言えば、アプリチェーン内部での革新の可能性は無限大だ。EVMにうんざりした?Cartesi VMやMoveVMなどの代替案を探ってみよう。ネイティブトークンやWIFでユーザーが支払いを行うことを好む?まったく可能だ。

これらはほんの一例にすぎない。また、Cosmos SDK、OP Stack、Arbitrum Orbit、zkSyncのZK Stackなど、アプリチェーンに利用可能なさまざまなスタックも挙げられる。データ可用性レイヤーもCelestia、NearDA、AvailDA、EigenDAなどを含む重要なカスタマイズオプションを提供している。

空が限界だ。

このアプローチにより、リソースが完全にアプリケーションに専用されるため、競合が排除され、パフォーマンスの問題は完全に解消される。ブロックスペース、ブロック時間、その他のパラメータを調整することで、トランザクション手数料を最小限に抑えることができる。

最後に、アプリチェーンはプロジェクトに追加の収益源を提供できる。ユーザーはイーサリアムではなく、アプリチェーンに直接手数料を支払う。そのため、アプリケーションはイーサリアムを「レンタル」するために手数料を支払う必要がなくなり、自らが生み出した収益をすべて獲得できるようになる。

つまり、アプリチェーンを選ぶということは、柔軟性とスケーラビリティを選ぶということだ。

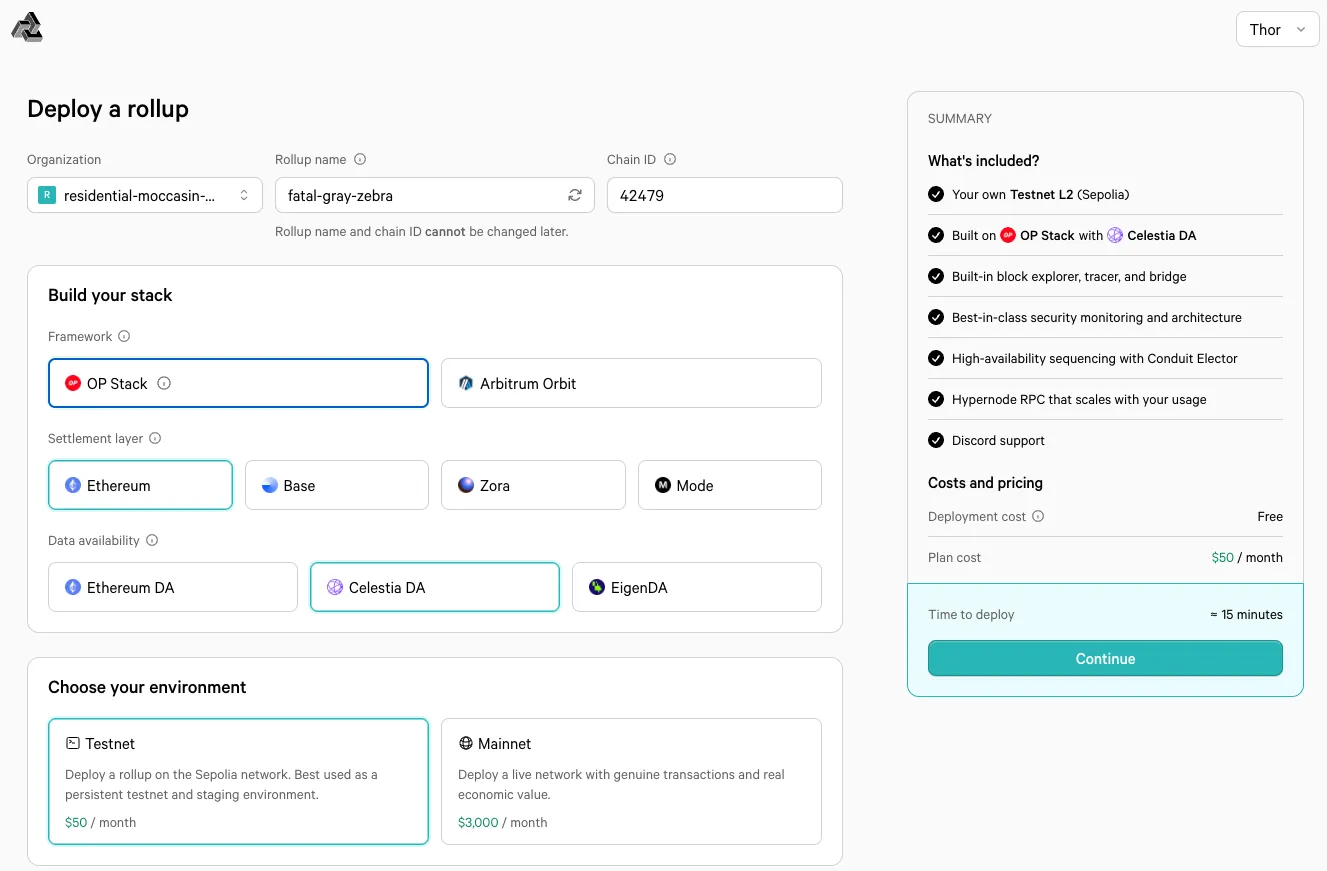

「Rollup as a Service」を使って簡単にアプリチェーンを構築する

こうした利点は当然ながら、業界内の多数のプロジェクトを惹きつけてきた。想像できるように、ブロックチェーンを構築することは厄介で、大量の技術的・財政的リソースを要する可能性がある。

これにより、AltLayerやConduitのような「Rollup as a Service(RaaS)」プロジェクトが登場した。本質的に、これらのプラットフォームはRollupのデプロイと運用を簡素化し、数回のクリックと数分で完了できるようにしている。注目すべきは、このサービスはブロックチェーンだけでなく、Rollupにも適用可能である点だ。

先進的なデリバティブ取引所の一つであるAevoの事例を考えてみよう。RaaSプロバイダーのConduitを利用することで、彼らはイーサリアム上に独自のRollupをデプロイした。その後すぐに、Celestiaと提携し、データ可用性コストを毎月数万ドル削減しながらも、決済レイヤーとしてイーサリアムを維持した。この戦略的転換は、本稿で以前に紹介したテーマを完璧に強調している。アプリチェーンモデルを選んだことで、Aevoはコストを削減するだけでなく、全体的なパフォーマンスを向上させ、無限の成長機会の道を開いたのである。

事例

dYdX は、Paradigm、a16z、Polychainが支援する有名な分散型オーダーブック取引所だ。2022年、同社はCosmos SDKとTendermintコンセンサスメカニズムを活用して独自のL1を立ち上げた。アプリチェーンモデルに移行する前、dYdXのオーダーブックはオンチェーンではなくオフチェーンで管理されていたため、真の意味での分散化は達成されていなかった。理由は、基盤となるブロックチェーンのブロック生成時間が数秒あり、取引遅延も数秒あったため、市場にとっては最適ではなかったからだ。アプリチェーンモデルのおかげで、dYdXはオーダーブックをバリデータ内にホストすることで(チェーンに追加するのではなく)オーダーブックの分散化を実現した。これにより、dYdXは本当に分散化された存在となり、アプリチェーンにならなければ不可能だった成果を達成した。

Hyperliquid は、オーダーブック式の永続DEXであり、自前のHyperliquid L1上に構築されている。我々はHyperliquidチームとアプリチェーン構築の決定について話し合い、彼らはこの選択を正当化した:

「汎用L1上に構築しても、価格発見の主要な場としての中心化取引所を置き換えるほどにはスケールできない。」さらに彼らは説明する。「アプリチェーンなら、専用のL1機能、拡張されたスケーラビリティ、そして透明性の向上が可能になる。」また、イーサリアムやArbitrumのようなチェーンにおけるブロックスペースの競争についても言及している。「これらのチェーンにはガス代や他プロトコルがあり、高ボラティリティの時期にユーザーは他人と競って自分の取引を通さなければならない。これは持続可能でもスケーラブルでもない。」

Hyperliquidは、汎用ブロックチェーンの限界を明確に示し、アプリチェーンモデルの採用がいかにプロトコルの効率的な拡張を可能にするかを示している。

Lyra は分散型オプションプロトコルである。Lyraは最近、Optimismのテクノロジースタックを使用して構築されたRollup型のアプリチェーンをローンチした。この取り組みにより、Lyraは高スループット、低遅延、低コストを提供できるようになった一方で、決済レイヤーとしてイーサリアムの恩恵も享受し続けている。さらに、Lyraはデータ可用性レイヤーとしてCelestiaを使用することで、データ可用性費用を2023年12月の42ETHから2024年1月には0.5ETHへと大幅に削減した。

Zora はZoraネットワーク上に構築された分散型NFTプラットフォームであり、Zoraネットワーク自体はOptimismのテクノロジースタックに基づくイーサリアムL2である。Zoraネットワークを通じて、ZoraはNFTのミントをより高速で、安価かつスケーラブルに実現している。本稿執筆時点では、Zoraは90万人以上のユニークコレクターを獲得し、二次市場での売上高は3億ドルを超えている。

Stride はCosmosベースのアプリチェーンで、流動性ステーキングに特化している。チェーン間アカウント(ICA)のおかげで、StrideはCelestiaやDymensionなどの他のチェーンと連携し、ユーザーのトークンをステーキングしてその流動性表現を生成できる。3月13日時点で、StrideのTVLは1億8千万ドルを超える。

これらはほんの一例にすぎず、Cosmosのチェーンのほとんどがすべてアプリチェーンである。

将来展望

アプリチェーンには明らかに明るい未来がある。とはいえ、さらなる改善が可能な重要な側面もある。その一つが、他のチェーンやエコシステムとの相互運用性(インターオペラビリティ)だ。独自のチェーンを構築することで、顕著なパフォーマンス向上とカスタマイズ能力が得られる一方で、独自のドメイン内での分離も意味する。これが一部の人々にとっては問題ではないかもしれないが、多くのアプリケーションの成長を大きく妨げる可能性がある。理想的には、アプリチェーンは他のチェーンのデータにアクセスしたり、クロスチェーンでのやり取りを促進する方法を模索すべきだ。この課題に対処するため、HyperlaneやIBCなど多くのプロジェクトが相互運用性に焦点を当てている。

Hyperlane は、アプリチェーンやその他のネットワークが任意のブロックチェーンと許可不要に接続できる最初の相互運用レイヤーである。例えば、前述のStrideアプリチェーンと他のRollup間の接続やブリッジ構築を可能にしている。

これらの取り組みはまだ完璧ではないが、チェーン間の摩擦のない未来への第一歩を示している――ユーザーが自分がどのチェーンとやり取りしているのかさえ気づかない未来だ。

もう一つ魅力的な方向性は、アプリチェーンが活用できるモジュラー性である。柔軟な設計のおかげで、アプリチェーンはインフラをカスタマイズし、さまざまなモジュラー部品を統合できる。例えば、あるアプリチェーンがCelestiaをデータ可用性に、Hyperlaneをチェーン間接続に、Espressoを共有ソーターとして採用することも可能だ。潜在的な組み合わせはほぼ無限である。

イーサリアムの最近のDencunアップグレードは、アプリチェーンがイーサリアムL2ソリューションとして位置づける上で重要なマイルストーンとなった。前述のLyraやAevoが行ったように、代替データ可用性レイヤーを利用することで、コストを大幅に削減できた。今後、イーサリアムRollupの手数料が劇的に低下することが予想される中、アプリケーションが再びデータ可用性レイヤーとしてイーサリアムに戻ってくることも容易に想像できる。

結論

多数の利点を持つアプリチェーンは、今後多くのプロジェクトを引きつけるだろう。各アプリケーションが独自にカスタマイズされたチェーンを持ち、特定のニーズに応えながらも他のアプリケーションとつながり続ける未来を想像できる。そのような状況下で、イーサリアムは最終的な決済レイヤーとして、エコシステム全体のセキュリティを確保する役割を果たすだろう。こうした予測は純粋な推測ではあるが、その実現可能性は十分にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News