ステーブルコイン:デジタル金融時代の信頼の基盤

TechFlow厳選深潮セレクト

ステーブルコイン:デジタル金融時代の信頼の基盤

本稿では、ステーブルコインの仕組みについて、その機能や分類、将来の発展まで深く掘り下げ、ステーブルコインに対する包括的な理解を提供します。

執筆:shanni

1. ステーブルコインとは何か?

ステーブルコイン(Stablecoin)は、暗号資産(Cryptocurrency)の一種である。アルゴリズムやプルーフ・オブ・ステークなどによって生成される仮想通貨は価格変動が大きく、価値保存機能に欠けるため中央集権的な通貨に取って代わることができず、結果として暗号資産は投機的資産と見なされている。これに対してステーブルコインの核となるアイデアは、分散型台帳技術を基盤としつつ、通貨価値の安定性を維持する仕組みを持つことである。

Wikipedia. ステーブルコイン[EB/OL]. [2024.2.28]

暗号資産の価格変動性は、短期・長期を問わず大きく、そのためこれらは主に投機的投資と見なされている。一方、より伝統的な資産によって裏付けられたステーブルコインは、市場における価格の信頼性を高める。このため、ステーブルコインは機関投資家や個人ユーザーが金融判断を行う際の主要な選択肢となっている。

2. ステーブルコインの機能

ビットコインのような価格変動の大きさは、日常的な利用には不向きである。我々は、非中央集権的でありながら価値が安定したデジタル資産を必要としている。市場は、価値保存手段として利用でき、DeFiエコシステムへの出入り(オンラミング/オフラミング)に使える資産を求めており、その資産は交換媒体としても機能し、その価値は時間とともに安定しているべきである。理想としては、デジタル資産は低インフレを維持し、購買力の保持を可能にするべきだ。

価値が安定したデジタル通貨として、ステーブルコインは暗号資産市場に価値尺度とリスク回避ツールを提供する。価格変動の激しい市場において、ステーブルコインは価値のアンカーとして機能し、投資家のリスク回避を支援する。価値が比較的安定したステーブルコインがあれば、価格が不安定な他の暗号資産間の交換の基点となり、DeFi内でのさまざまな資産の交換が容易になる。このため、ステーブルコインは一定の価値尺度機能を持つ。

トレーダーにとっても、下落相場においてリスクのあるデジタル資産をステーブルコインに変換することでリスクヘッジが可能となり、暗号資産エコシステムから退出することなく保全できる。

3. ステーブルコインの分類

安定化メカニズムの違いにより、現在の市場で一般的なステーブルコインはおおむね以下の4種類に分けられる:

-

法定通貨準備抵押型ステーブルコイン。例:USDC、USDT、および取引所発行のBUSDなど。

-

デジタル資産準備抵押型ステーブルコイン。例:MakerDAOのDAI、SynthetixのsUSD。

-

アルゴリズム型ステーブルコイン。例:LUNA、AMPL、Frax。

-

商品支持型ステーブルコイン。(現時点では事例が少ないため、ここでは詳述しない)

3.1 法定通貨準備抵押型ステーブルコイン

このタイプのステーブルコインが最も普及している。通常、特定の中央集権的組織によって発行・管理され、現実世界の金融資産(例えば米ドル)によって価値が裏付けられている。このような中央集権型ステーブルコインは「ペッグ」(価格連動)属性を持つ暗号トークンであり、特定のチェーン外資産に価値を固定することを目指している。価格の安定を維持するために、チェーン外の資産が担保として用いられ、たとえば1USDTを発行するごとにTether社は1米ドル相当の準備金を確保する。安定価格と裏付け資産の数量を一致させるために、発行体は通常、独立した会計事務所または監査機関を雇い、保管口座内の裏付け資産を定期的に検証する。実際の資産によって裏付けられているため、価格変動は短期的な需給関係にのみ影響され、一般に変動幅は小さい。

しかし、このタイプのステーブルコインは高い中央集権性を持ち、発行体による資産の透明性に問題がある。たとえば、USDTの発行元テザー社は自社のUSDTに対して100%の米ドル準備があると主張しているが、「透明性のない無担保の刷り紙機」として長年批判されてきた。

3.2 デジタル資産準備抵押型ステーブルコイン

デジタル資産準備抵押型ステーブルコインは、BTCやETHなどのデジタル資産をスマートコントラクト上で過剰担保(オーバーコラタライズド)として預け入れることで、法定通貨の価格に連動するデジタル通貨を発行するものである。代表例はイーサリアム上のMakerDAOが発行するDAIなどである。

このような過剰担保型ステーブルコインは、一連のアルゴリズムとコード設計されたスマートコントラクトによって生成されると理解できる。価値は無から生じるものではなく、一定の資産をロックすることで鋳造され、ロックした資産を取り戻すには対応する過剰担保型ステーブルコインを焼却する必要がある。

3.3 アルゴリズム型ステーブルコイン

アルゴリズム型ステーブルコインのメカニズムは特異で、価値の裏付けとなる資産は一切持たず、アルゴリズムによって供給と需要のバランスを調整し、価格の安定を図る。このプロセスは現実世界の中央銀行に似ている。

この方式の典型例は2018年に登場したAMPLであり、アルゴリズム型ステーブルコインの先駆けとも言える。アルゴリズム型ステーブルコインは、公開市場操作、リベース(Rebasing)、セカンダリトークンの発行などを通じて供給量を制御する。裏付けとなる価値がないため、あくまでコミュニティの合意に依存しており、投機行動による価格変動に対する耐性は非常に低い。

以下はDAIの一部実装コードであり、本質的にはERC20トークンである。

// --- ERC20 Data ---

string public constant name = "Dai Stablecoin";

string public constant symbol = "DAI";

string public constant version = "1";

uint8 public constant decimals = 18;

uint256 public totalSupply;

mapping (address => uint) public balanceOf;

mapping (address => mapping (address => uint)) public allowance;

mapping (address => uint) public nonces;

event Approval(address indexed src, address indexed guy, uint wad);

event Transfer(address indexed src, address indexed dst, uint wad);

新しいステーブルコインの発行

function mint(address usr, uint wad) external auth {

balanceOf[usr] = add(balanceOf[usr], wad);

totalSupply = add(totalSupply, wad);

emit Transfer(address(0), usr, wad);

}

ステーブルコインの焼却機能の実装

function burn(address usr, uint wad) external {

require(balanceOf[usr] >= wad, "Dai/insufficient-balance");

if (usr != msg.sender && allowance[usr][msg.sender] != uint(-1)) {

require(allowance[usr][msg.sender] >= wad, "Dai/insufficient-allowance");

allowance[usr][msg.sender] = sub(allowance[usr][msg.sender], wad);

}

balanceOf[usr] = sub(balanceOf[usr], wad);

totalSupply = sub(totalSupply, wad);

emit Transfer(usr, address(0), wad);

}

4. ステーブルコインのメカニズム

4.1 中央集権型ステーブルコインのメカニズム

資産裏付け(Asset-Backed):USDCやUSDTといった中央集権型ステーブルコインの価値は、米ドルなどの法定通貨と1:1で連動することで維持される。つまり、1単位のステーブルコインを発行するごとに、1米ドル(または等価の資産)が裏付けとして保管される。これらの裏付け資産は通常、第三者の託管機関によって保持される。

発行と償還(Issuance and Redemption):ユーザーは、米ドルをステーブルコイン発行機関に預けることで、同等数量のUSDCやUSDTを受け取れる。同様に、ユーザーはこれらのステーブルコインを等価の米ドルに換金することも可能である。このプロセスにより、ステーブルコインの供給量と裏付けとなる法定通貨が一致していることが保証される。

コンプライアンスと規制(Compliance and Regulation):中央集権的な金融商品として、USDCやUSDTの発行機関は関連する金融法規やコンプライアンス要件を遵守しなければならない。これには、マネーロンダリング防止(AML)および顧客確認(KYC)ポリシーの実施が含まれる。

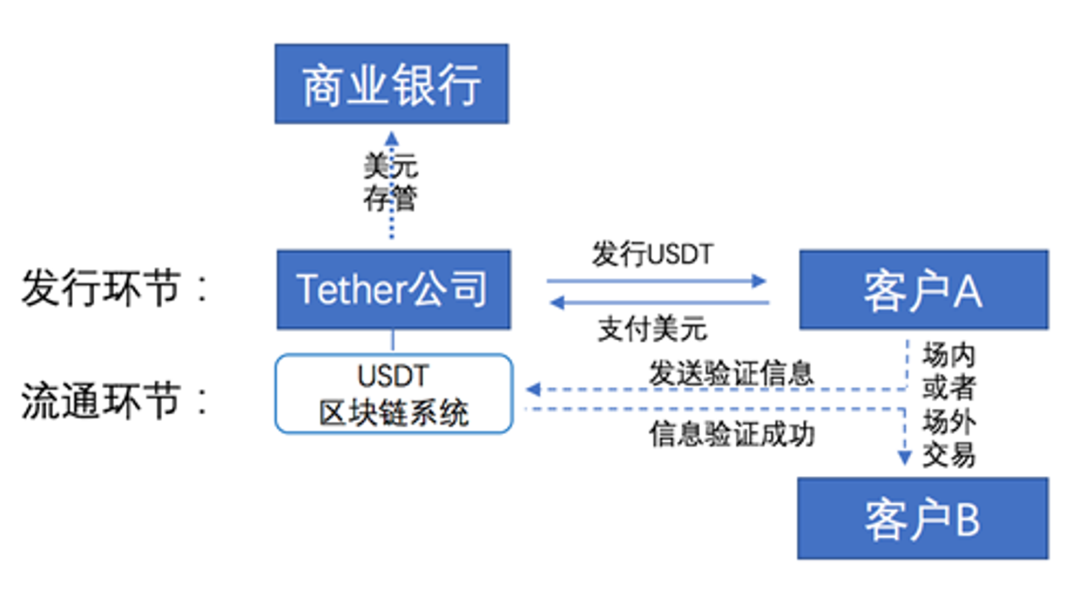

図1:USDTの発行と流通の模式図

出典:『ステーブルコインの「安定」と「不安定」』、著者:柯達

チェーン外型ステーブルコインの発行・流通メカニズムには、発行会社、顧客、および保管銀行の3者の主体が存在する。USDTを例にすると、顧客がTether社の銀行口座に一定額の米ドルを送金し、Tether社が資金の受領を確認した後、Tether社のコアウォレットから、該当顧客の所有するTetherウォレットに同額のUSDTを転送する。これがUSDTの発行プロセスである。通貨政策の観点では、Tether社自身も日常的な発行・償還を通じてUSDTの価格に介入することはできず、外部機関による価格操作も存在しない。柯達. ステーブルコインの「安定」と「不安定」[J]. 法律と新金融,2018,(35).

現在、各国では自国通貨に連動するステーブルコインが導入されている。例えば、シンガポールドルに連動するXSGDはZilliqaとXfersが共同開発したものである。e-CNYは中国人民銀行が発行するデジタル人民元であり、国家支援型のステーブルコインと見なせるCBDC(中央銀行デジタル通貨)である。STASISが発行するEURSはユーロに連動するステーブルコインである。主流の英ポンド連動ステーブルコインはまだ存在しないが、GBPTなどのプロジェクトがこの分野を模索している。CADTはカナダドルに連動するステーブルコインである。

4.2 過剰担保型ステーブルコインのメカニズム

過剰担保(Overcollateralized Loans)型ステーブルコイン、たとえばMaker Protocolの場合、そのメカニズムはおおむね以下の通りである:

発行と焼却メカニズム(Minting and Burning Mechanism):DAIは、MakerDAOのスマートコントラクトにおける過剰担保ローンの貸出と返済プロセスを通じて発行および焼却される。ユーザーは、コントラクトが受け付ける担保資産(例:イーサ)を預け入れることで、その価値に応じて新しいDAIをローンとして発行できる。

担保資産と借入ステーブルコインの関係を測るために、「担保率」という概念を導入する。

担保率(Collateralization Ratio):担保資産の米ドル価値を借入DAI数量で割ったものが「担保率」である。これは、一連の非中央集権型オラクルが定期的にコントラクトに報告する担保資産の米ドル価格に基づいて計算される。各ローンタイプには、通常110%〜200%の範囲にある固定の最低担保率が設定されている。

担保資産の価格変動により担保率が変動し、規定の最低担保率を下回ると、通常は清算段階に入る。

清算メカニズム(Liquidation Mechanism):ローンの担保率が最低比率を下回った場合、誰でもコントラクトの特定機能を呼び出し、担保資産の一部がDEX上で売却され、得られたDAIで債務を返済し、呼び出しを行ったアカウントに報酬が支払われる。

利子と返済(Interest Rates and Repayment):ローンおよび累積利息が完済されると、返却されたDAIは自動的に焼却され、担保資産は引き出しが可能になる。このように、DAIの米ドル価値は、MakerDAOスマートコントラクトが保有する基盤的担保資産の米ドル価値によって裏付けられている。

DAI価値の制御:受け入れる担保資産の種類、最低担保率、DAIの貸出・預入金利などを通じて、MakerDAOは流通中のDAI量を制御し、その価値を安定させることができる。

ガバナンスとMKRトークン(MKR Token as a Recapitalization Resource):こうした変数の変更提案と実施の権限は、コード上MKRトークン保有者に与えられている。ガバナンストークン保有者は、保有数に比例して投票を行い、変更案を可決する。MKRトークンはまた、MakerDAOシステムへの投資としても機能する。借り手が支払う余剰利息は、市場からMKRトークンを購入して焼却するために使われ、永久に流通から取り除かれる。この仕組みにより、MKRはDAI貸出収益に関連づけられ、縮小(ディフレーション)傾向を持つようになる。

このメカニズムにより、DAIは非中央集権的な方法で価値の安定性を確保している。

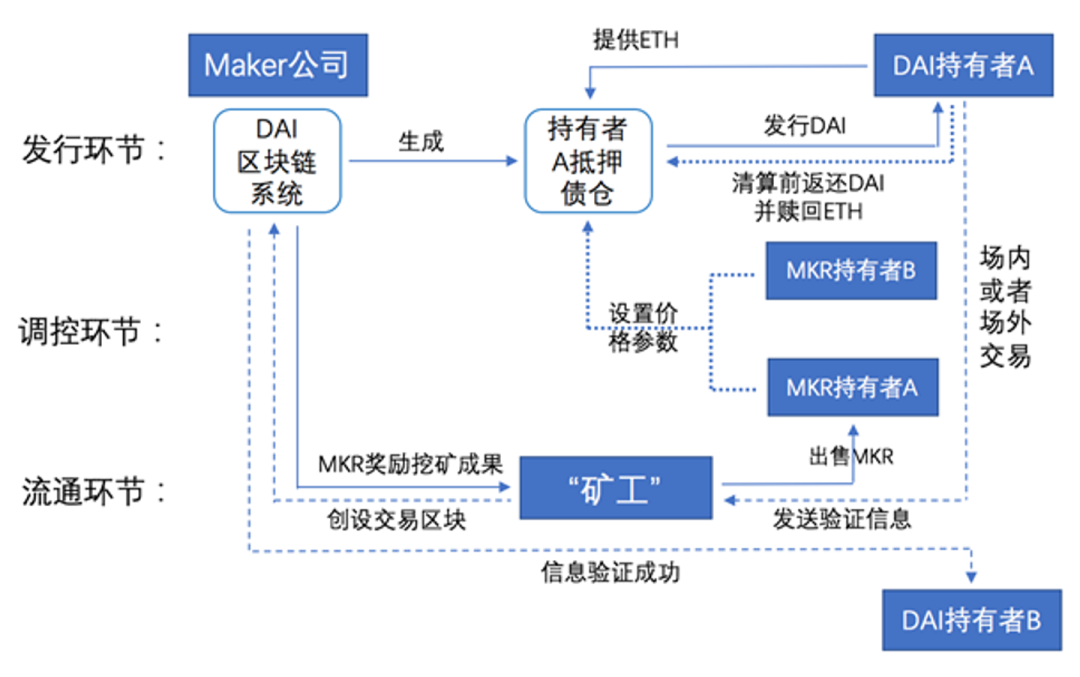

図2:DAIの発行、流通、調整の模式図

出典:『ステーブルコインの「安定」と「不安定」』、著者:柯達

上図のように、DAIなどのチェーン上型ステーブルコインの発行・流通・調整メカニズムには、主に2種類の参加者が関与する:顧客と「関連トークン」(例:MKR)保有者。具体的には、顧客がまずイーサリアム(ETH)をMakerDAOが専門に設立した「担保債権庫」(CDP)に預け入れ、CDPがETHの数量を確認してロックした後、ETHの時価を下回る一定比率に基づき、対応する数量のDAIを顧客のデジタルウォレットに発行する。顧客が担保されたETHを引き出したい場合は、対応する数量のDAIをCDPに戻し、必要な「安定料金」を支払うことで、CDPは回収したDAIを焼却し、担保されたETHを解放する。このシステムでは、MKRトークン保有者が投票によって担保率、清算率、安定料金などの重要な経済パラメータを決定し、それが顧客のDAI発行・償還コストやインセンティブに影響を与え、結果としてDAIの市場価値に影響を及ぼす。ETHの時価が下落して予め設定された清算率をトリガーし、関連するDAI債務が timely に返済されない場合、システムは自動的に強制オークションプロセスを開始し、債権庫内のETHを内部オークション形式で処理する。

まとめ

ビットコインなどの初期のデジタル通貨は、法定通貨の国家信用への疑念から生まれ、通貨発行の公開性・民主性・安定性を追求した。しかし、多くの初期デジタル通貨は内在的価値に乏しく価格変動が激しいという課題があった。こうした背景から、通貨価格の安定を目的とするステーブルコインが登場した。

ビットコインなどの初期デジタル通貨と比べて、法定通貨に連動するチェーン外型ステーブルコインが最も価格が安定しており、他のデジタル通貨に連動するチェーン上型が次点、内在的価値がなく私人が通貨を調整するアルゴリズム型ステーブルコインが最も価格変動が大きい。ステーブルコインは価格安定を実現する過程で、信用リスクや「信頼」リスクを生み出し、「法定通貨からの脱却」と「価格安定」の両立という論理的ジレンマに陥っている。多中心化あるいは完全中央集権的な運営メカニズムは、実質的に民間デジタル通貨発行の本来の目的に反している。

多くのブロックチェーン楽観主義者は、将来的に大部分の実物資産がトークン化され、世界中で分割・流通可能なデジタル資産になると信じており、資源の最適配分を大幅に促進すると考えている。こうした資産のトークン化と並行して、価格が安定したデジタル通貨が必要とされ、スマートコントラクトを通じて「貨幣と証券の同時決済」(Delivery versus Payment)を実現し、交換媒体、価値尺度、価値貯蔵といった貨幣機能を効果的に果たすことができる。

筆者の見解では、金融インフラとして、一般人は非中央集権型ステーブルコインの機会に注目すべきである。現在、過剰担保型ステーブルコインとして、MakerDAO、DAI、sDAI、Aave、GHO、PRISMAなど、長期間にわたって運営されている複数のプロジェクトが存在する。将来、さらに優れたステーブルコインのソリューションが登場するかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News