Ethena Labsの深層へ:27%のステーブルコインAPYは持続可能か?

TechFlow厳選深潮セレクト

Ethena Labsの深層へ:27%のステーブルコインAPYは持続可能か?

Ethenaは、暗号分野における最大かつ最も明白な直接的ニーズに対処するために設立された。

執筆:ROUTE 2 FI

翻訳:TechFlow

Ethenaはイーサリアム上に構築された合成ドル(synthetic dollars)プロトコルであり、従来の銀行システムインフラに依存しない通貨に対して暗号資産原生のソリューションを提供するとともに、「インターネット債券」(Internet Bond)と呼ばれる、世界中からアクセス可能な米ドル建て貯蓄ツールを実現するものです。

Ethenaの合成ドルUSDeは、預け入れられたETHのデルタヘッジを通じて、検閲耐性が高く、拡張可能で安定した初の暗号資産原生通貨ソリューションを提供します。

USDeはチェーン上で完全に透明に裏付けられ、DeFi内で自由に組み合わせ可能です。

USDeの価格連動の安定性は、プロトコルが保有する担保資産に対してデルタヘッジ派生商品ポジションを用いたヘッジを行うこと、および鋳造・償還による裁定取引メカニズムによって確保されています。

「インターネット債券」は、ステーキングされたイーサリアムからのリターンと、ペリペット(永続)および先物市場におけるフィーニンス(資金調達)およびベーシススプレッド(基準差益)から得られる収益を統合します。

Ethenaは、暗号資産分野において最大かつ最も明確な直接的なニーズに対応するために構築されました。DeFiは並列金融システムの構築を目指していますが、その中でも特に重要な金融ツールであるステーブルコインは、依然として従来の銀行インフラに完全に依存し、その制約を受け続けています。

なぜステーブルコインがこれほど重要なのか?

ステーブルコインは、暗号資産分野において単一で最も重要なツールです。

主要なスポットおよび先物市場の取引ペアのほとんどはステーブルコイン建てであり、注文帳の90%以上、チェーン上の決済額の70%以上がステーブルコインで占められています。今年だけで、ステーブルコインによるチェーン上での決済額は12兆ドルを超え、この分野のトップ5資産のうち2つを占めており、DeFiのTVLの40%以上を占め、分散型マネー市場で最も広く利用されている資産となっています。

USDCやUSDTといった中央集権的ステーブルコインは安定性と資本効率を提供しますが、以下のリスクも引き起こします。

-

規制対象の銀行口座内にある債券担保には、ヘッジ不能なカストディリスクが存在し、これらの口座は検閲に対して脆弱です

-

既存の銀行インフラおよび特定国の変化する規制への依存があります

-

ユーザーにとっては「リターンなしのリスク」となります。発行者は利益を内部留保し、一方で脱連動リスクをユーザーに転嫁しているのです

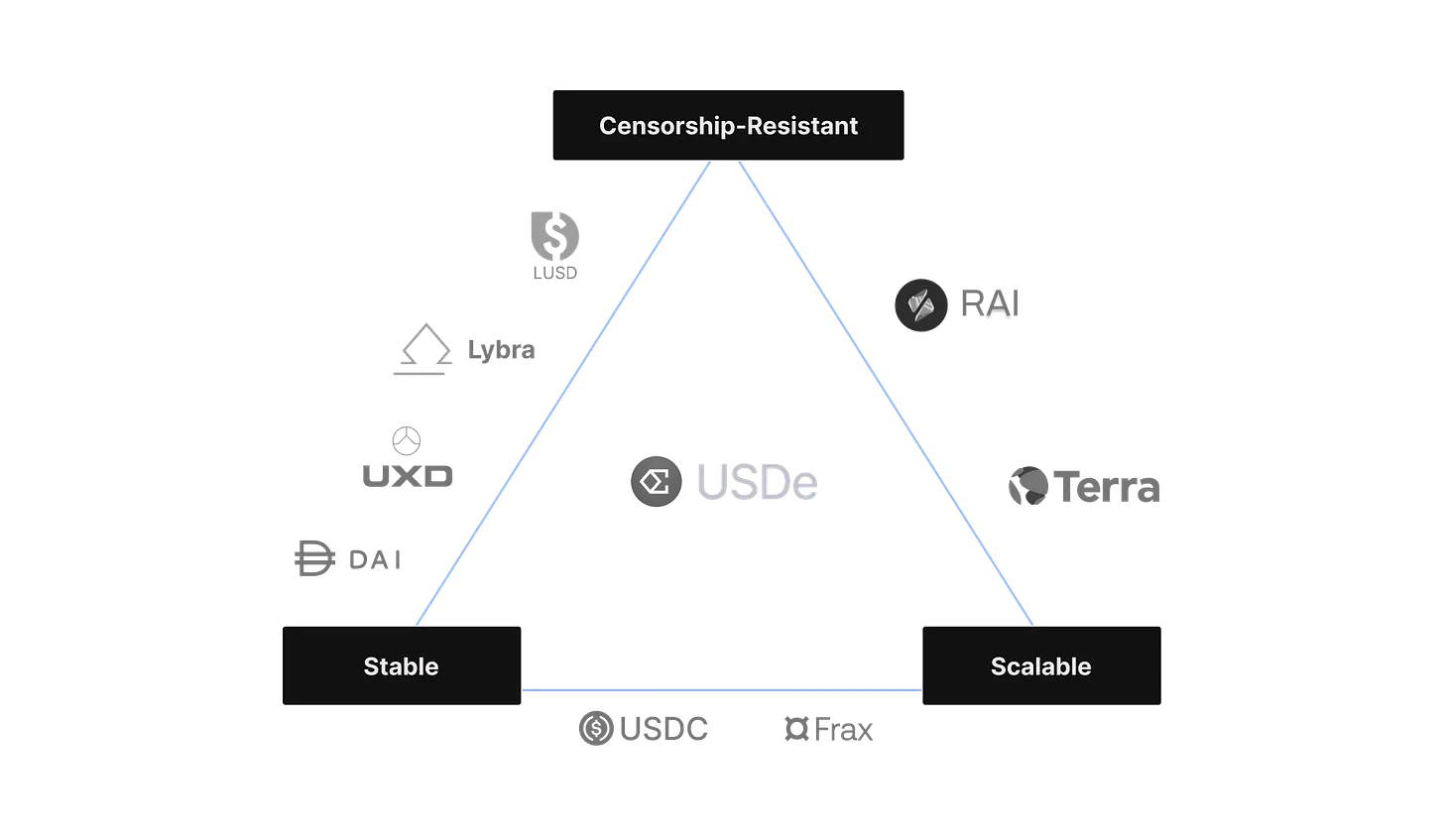

歴史的に、非中央集権的ステーブルコインは、拡張性、メカニズム設計、および埋め込まれたリターンの欠如という課題に直面してきました。

-

「過剰担保型ステーブルコイン」は、成長が必然的にイーサリアム上のレバレッジ需要の増加と連動するため、拡張性の面で問題がありました。最近では、いくつかのステーブルコインが財務基金(トレジャリー)を導入することで拡張性を改善しましたが、その代償として検閲耐性を犠牲にしています

-

「アルゴリズミックステーブルコイン」は、そのメカニズム設計に関連する課題に直面しており、本質的に脆弱で不安定であることが明らかになっています。我々はこのような設計が持続的に拡大可能とは考えていません

-

「デルタニュートラル型合成ドル(delta-neutral synthetic dollars)」は、十分な流動性を持たない非中央集権的取引所に大きく依存しているため、規模拡大に困難をきたしています

そのため、USDeには以下のような利点があります。

-

デリバティブの活用により拡張性を実現。これにより、USDeは資本効率よく拡大できます。ステーキングされたETHは同等の空売りポジションで完全にヘッジできるため、合成ドルは1:1の担保比率で運用可能です

-

発行後すぐに移転資産に対してヘッジを実行することで安定性を提供。すべての市場条件下においてUSDe背後の合成ドル価値を保証します

-

支持資産を銀行システムから切り離し、信頼不要の支持資産をチェーン上、透明かつ常時監査可能でプログラム可能なカストディ解決策以外の非中央集権的流動性プールに保管することで、検閲耐性を確保します

Ethena Labsの仕組み

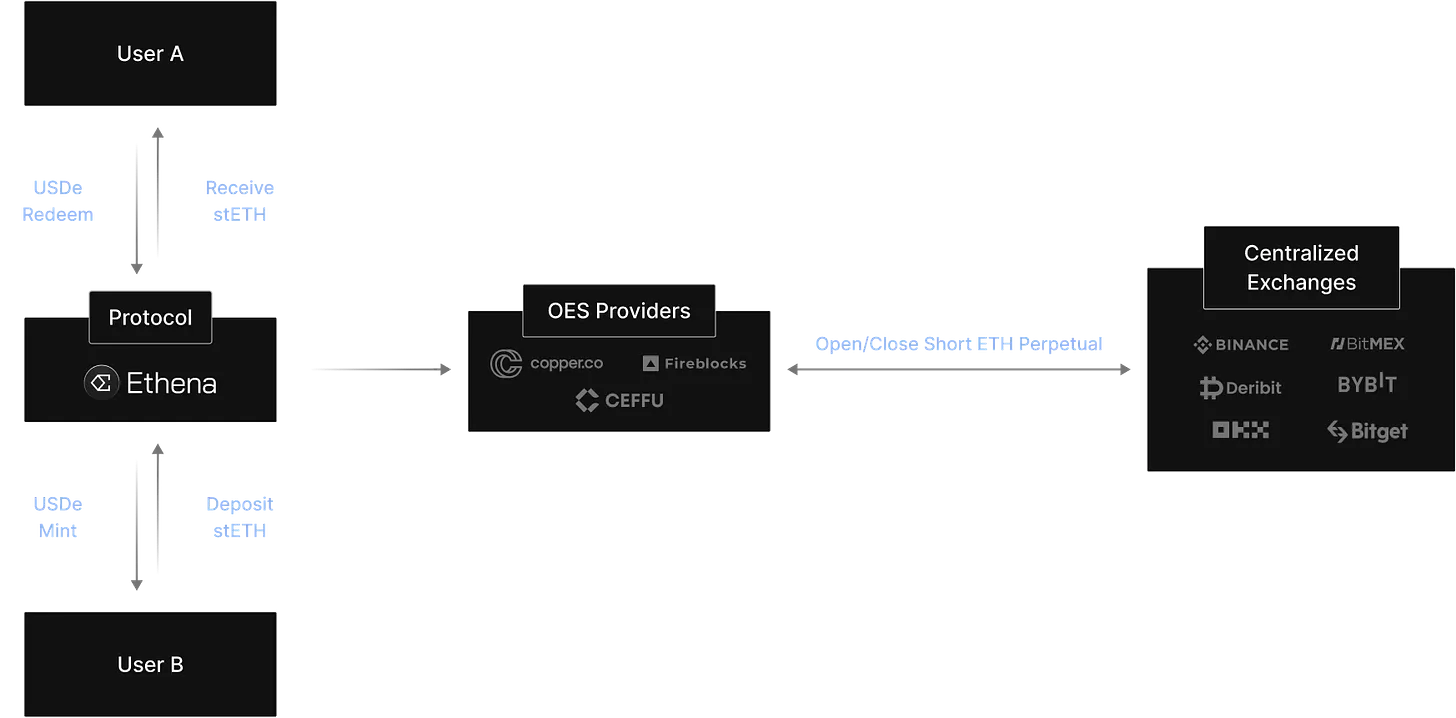

-

ユーザーは約100ドル相当のstETHを預け入れ、ヘッジ執行コストを差し引いた後、自動的に約100ドル相当のUSDeを受け取ります

-

Ethena Labsはデリバティブ取引所で、ほぼ同額の空売りペリペットポジションを開設します

-

受け取った資産は「場外決済(OTC clearing)」プロバイダーに移されます。支持資産はチェーン上および場外サーバー上で保持され、カウンターパーティリスクを最小限に抑えます

-

Ethena Labsは支持資産をデリバティブ取引所に委託しますが、カストディ権自体は移管せず、永久的なヘッジ空売りポジションをマージン形式で維持します

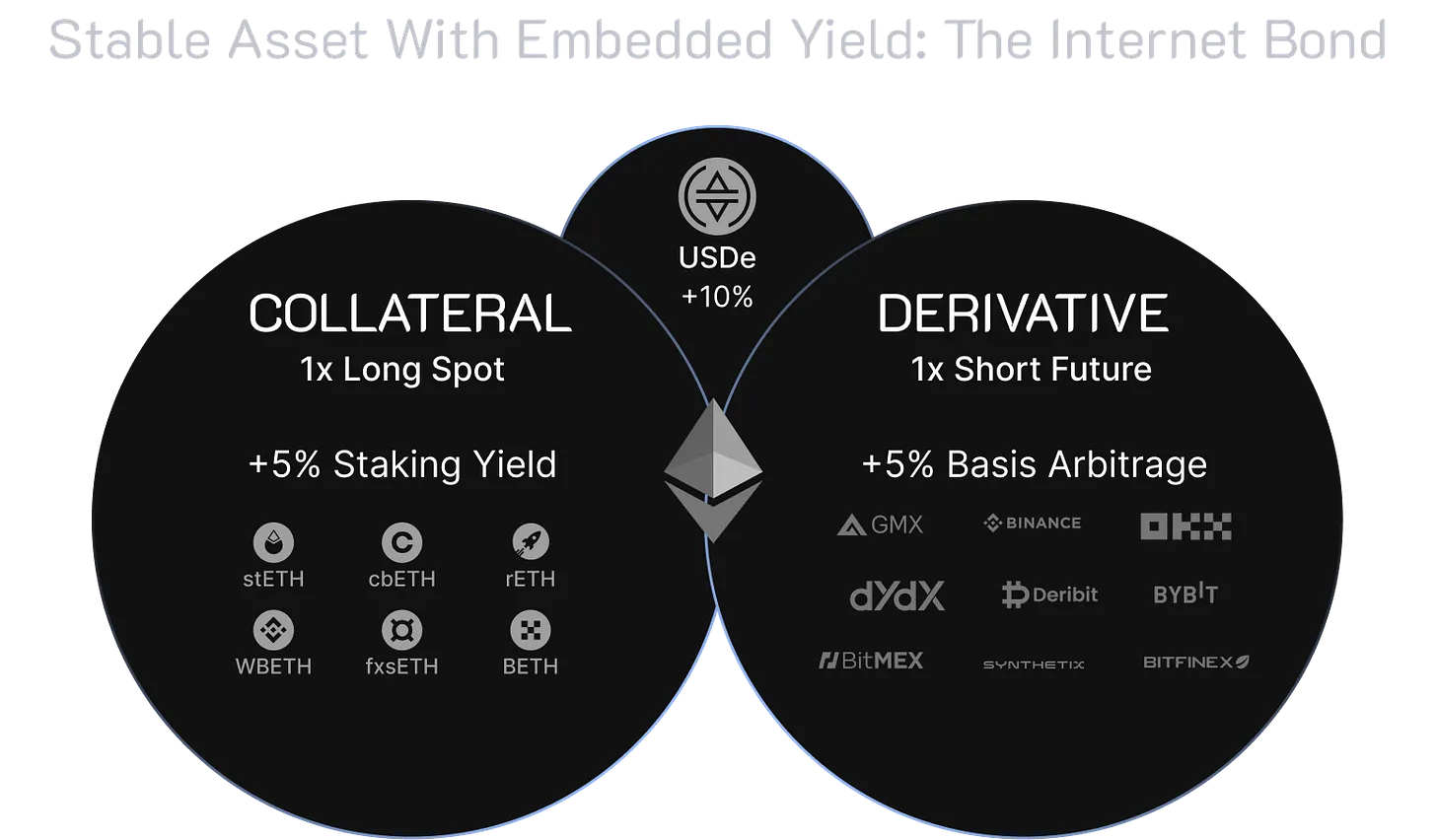

Ethena Labsは、預け入れられた資産から2つの持続可能な収益源を生み出します。

適格ユーザーに還元されるリターンは以下の通りです。

-

ステーキングされたイーサリアムによるコンセンサス層および実行層の報酬(年利3.5%)

-

デルタヘッジ派生商品ポジションからのフィーニンスおよびベーシススプレッド(年利5〜20%)

ステーキングされたイーサリアムからのリターンは本質的にETH建ての変動金利です。フィーニンスおよびベーシススプレッドのリターンは、固定または変動のいずれかになります。

歴史的に、フィーニンスおよびベーシススプレッドは、暗号資産レバレッジの需給不均衡および正のベースラインフィーニンスの存在により、正の収益をもたらしてきました。

もしフィーニンスレートが長期間にわたり継続的にマイナスとなり、ステーキングETHのリターンがフィーニンスおよびベーシススプレッド費用をカバーできなくなった場合、Ethena保険基金がそのコストを負担します。

ここをクリックすると、過去のリターンデータを確認できます。

ユーザーがUSDeをsUSDeと交換すれば、追加操作や手数料なしで即座にプロトコルのリターンを積み立て始められます。

ユーザーが受け取るsUSDeの数量は、預け入れたUSDeの量およびそのタイミングに依存します。EthenaのsUSDeは、RocketpoolのrETHやBinanceのWBETHと同じ「トークン金庫(Token Vault)」メカニズムを使用しています。

プロトコルは、いかなる目的であれ、預け入れられたUSDeを再担保、貸し出し、または他の方法で使用することはありません。USDeの背後にあるメカニズム自体がすでにプロトコルリターンを創出しているため、そのような行動は不要です。

もしプロトコルがフィーニンスなど何らかの理由で損失を被った場合、その費用はステーキング契約ではなく、Ethenaの保険基金が負担します。

-

ユーザーがUSDeを鋳造すると、Ethena Labsは空売りポジションを開設します

-

ユーザーがUSDeを償還すると、Ethena Labsはポジションを決済します

-

Ethena Labsは取引所でのポジション解消/新規建玉を通じて、未実現損益を実現します

もし外部市場でUSDeの価値がEthena Labsの価値を下回った場合、ユーザーは以下のように行動できます。

-

Curve上でUSDCを使って0.95の割引価格で1USDeを購入

-

Curveプール内でUSDeを1.00以上の価格でUSDCに交換

-

Curve上でUSDCを使ってETHを購入

-

これにより利益を得られます

リスクは何ですか?

フィーニンスリスク

「フィーニンスリスク」とは、持続的なマイナスフィーニンスレートの可能性に関連しています。Ethenaはフィーニンスから収益を得られますが、逆にフィーニンスを支払う必要がある場合もあり(=プロトコルリターン低下)ます。

Ethena保険基金は存在しており、LST資産(例:stETH)と空売りペリペットポジション間のフィーニンスレートがマイナスになった場合に介入します。これにより、USDeを裏付ける担保資産は影響を受けません。Ethenaは「マイナスリターン」を、USDeとsUSDeを交換したユーザーに一切転嫁しません。

年率stETHリターンとフィーニンスレートを合わせると、マイナスリターンとなった日数は全体の10.8%でした。stETHリターンを考慮しない場合のマイナスフィーニンス日数(約20.5%)と比較すると、これは肯定的な結果です。

Anchor Protocolのリターン準備金を覚えているでしょうか?Ethena保険基金はそれと同様の働きをし、「マイナス」の日にリターンをサポートします。

清算リスク

Ethenaは、ステーキングされたイーサリアム現物資産を、ヘッジ用派生商品ポジションの担保として使用しています。具体的には、LidoのstETHなどのステーキング資産を、CeFi取引所の空売りETHUSDおよびETHUSDTペリペットポジションの担保として使用しています。したがって、Ethenaが使用する資産stETHは、派生商品ポジションの対象資産ETHとは異なります。

ETHとstETHの価格差が65%まで拡大しなければ、Ethenaのポジションは段階的な強制清算を開始せず、実現損失を被ることもありません。このような価格乖離は歴史上一度も起きておらず、最大でも8%(Shapellaアップグレード前および2022年5月のLuna暴落時)にとどまっています。

基礎となる担保資産に対するプログラム的デルタニュートラルヘッジを通じて、$USDeの価格連動の安定性は自動的に実現されます。

上記リスクシナリオによる「清算リスク」を軽減するために:

-

いずれかのリスク状況が発生した場合、Ethenaは系統的に追加の担保を委託し、ヘッジポジションのマージン状態を改善します

-

Ethenaは特定の状況を支援するために、取引所間で担保を一時的に循環させることができます

-

Ethenaは迅速に保険基金を展開し、取引所上のヘッジポジションを支援できます

-

ステーキング資産の主要スマートコントラクトに深刻なバグが発生する極端な事態では、Ethenaは担保価値保護のために直ちに行動します。これには、強制清算リスクを回避するためのヘッジ派生商品のクローズ、および影響を受けた資産の代替資産への交換が含まれます

カストディリスク

Ethena Labsはプロトコルの支持資産を保管するために場外決済プロバイダーに依存しているため、その運営能力への依存というリスクがあります。Ethenaは取引所への入金・出金および取引所への委託が可能です。これら機能のいずれかが利用不可または性能劣化した場合、取引ワークフローおよびUSDeの鋳造・償還機能に支障をきたします。

取引所失敗リスク

Ethena Labsは、デジタル資産担保のデルタを相殺するために派生商品ポジションを利用しています。これらのポジションはBinance、Bybit、Bitget、Deribit、OkxといったCeFi取引所で取引されています。したがって、FTXのように取引所が突然利用不可能になった場合、Ethenaはその影響を被ることになります。これが「取引所失敗リスク」です。

担保リスク

「担保リスク」とは、USDeの担保資産(stETH)とペリペット先物ポジションの対象資産(ETH)が異なることに起因します。

現在、stETH(および任意のETH LST)に依存するすべてのプロトコルは、この流動性リスク状況を受け入れています。つまり、ユーザーが外部市場で即時に取引を必要とする場合、Lido経由でのstETHのアンステーク数量が遅延する可能性があり、あるいはわずかな損失を受容せざるを得ない可能性があります。

Ethenaの承認ユーザーは、いつでも要望に応じてUSDeをstETH(または任意のETH LST)に交換したり、代替資産を要求したりでき、さらにEthenaが複数の流動性プールにアクセスできる能力を利用できます。

LSTに重大なスマートコントラクトバグが発見されれば、LSTの整合性に対する信頼が損なわれる可能性があります。その場合、ユーザー全員が速やかにアンステークまたはLSTを代替担保に交換しようと試みるでしょう。これにより、Lidoなどのプロトコルでの退出バリデータキューが過長になり、DeFiおよびCeFi取引所の流動性が枯渇する可能性があります。

考察

非常に技術的な議論でしたが、ここでようやく、なぜこの製品が面白いのかを見ていきましょう。

-

年率27.6%のステーブルコインリターン

-

リターンの源泉は、LSD $ETHを1倍のETH空売りポジションの担保として使用すること

-

LSD $ETHリターン + 空売り$ETH資金レート = $sUSDeリターン

-

間もなく開始予定のエアドロップ(Ethena Shardsと呼称)。3ヶ月間のキャンペーン、または$USDe供給量が10億ドルに達した時点で終了

-

流動性提供者(LP)+ LPトークンロック = 1日あたり20個のシャード

-

$USDeを購入・保有 = 1日あたり5個のシャード

-

$sUSDeをステーキング・保有 = 1日あたり1個のシャード

-

TVLは急速に成長中:現時点で3億ドルのTVL

-

すべてのステーブルコインプールの上限は現在満杯(おそらく上限引き上げはあると予想、あくまで私の直感)

-

スマートコントラクトリスクは低いが、中央集権的リスク(取引所の資金)は高い。また、ブルマーケット(好況期)で最も良いパフォーマンスを発揮。人々がレバレッジを利用する際(誰もがETHを空売りしたいとき)には、資金レートが正になることを期待できない

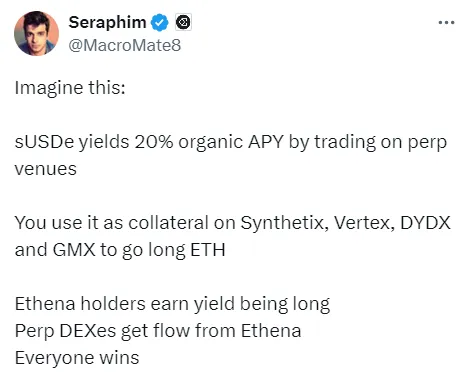

さらに言えば、まもなくsUSDeをDeFi内で使えるようになります。以下はEthena Labsの成長責任者Seraphim氏の例です。

それでもなお、多くの人が理解しづらいのはなぜ資金レートが必要なのかという点です。

資金レートは、先物市場価格を指数現物価格と一致させるために設定されています。$ETHの買い需要が過度に高まると、$ETHペリペット価格が$ETH現物価格を上回るため、CEXは人々の買いを抑制する手段を必要とします。

したがって、資金レートは先物市場価格と指数現物価格の動的均衡を保つ仕組みです。市場全体が買い優勢(ロング>ショート)であるため、あなたが$ETHを空売りすれば、過度な需要を相殺する見返りとして、$ETHを買い持ちの人々からリターンを得ることができ、$ETHペリペット価格を現物価格に近づけることができます。

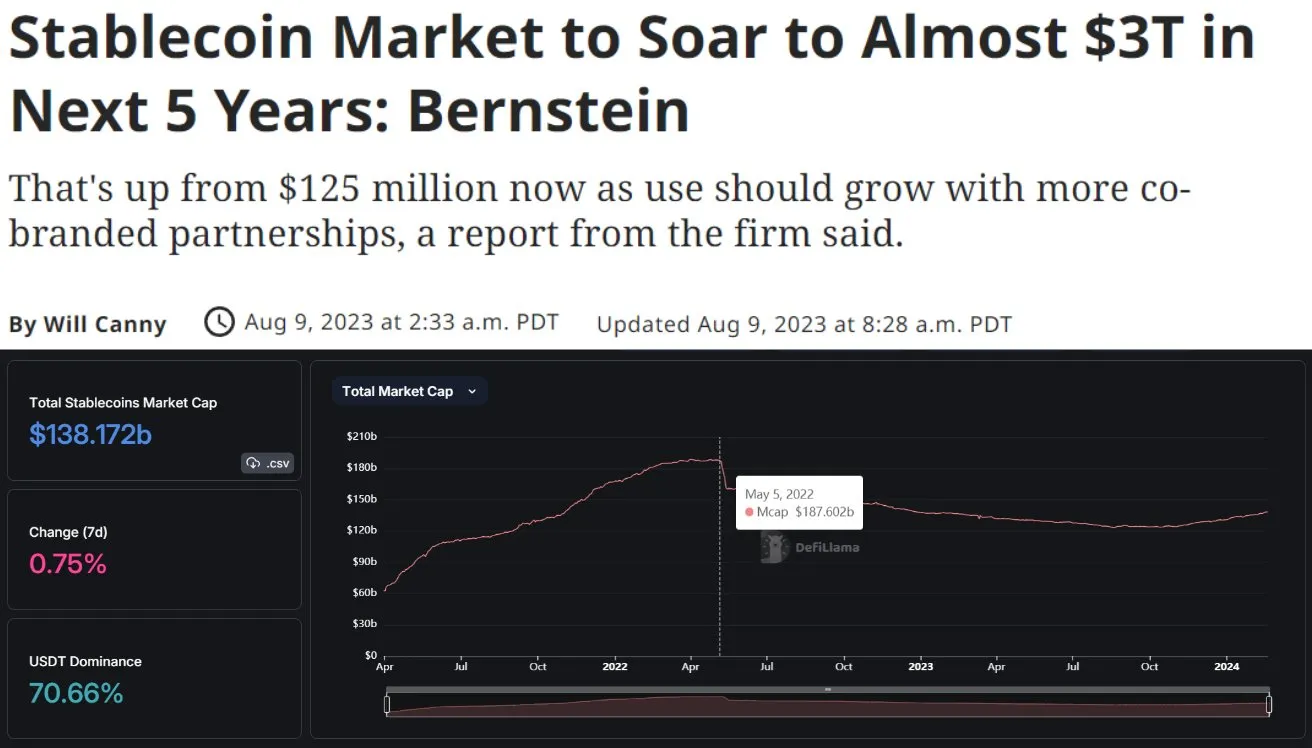

グローバル資産運用会社AllianceBernsteinは、2028年までにステーブルコイン時価総額が3兆ドルに達すると予測しています。現在の市場を見てみましょう。ステーブルコイン時価総額は現在1380億ドル、ピーク時は1870億ドルでした。潜在的な成長率は2000%です!

さらに、Ethenaは@binance、@CryptoHayes、@Bybit_Official、@mirana、@lightspeedvp、@FTI_USなど、世界トップクラスの投資家から1400万ドルの資金調達を実施しています。エンジェル投資家には@dcfgod、@cobie、@blknoiz06が含まれます。

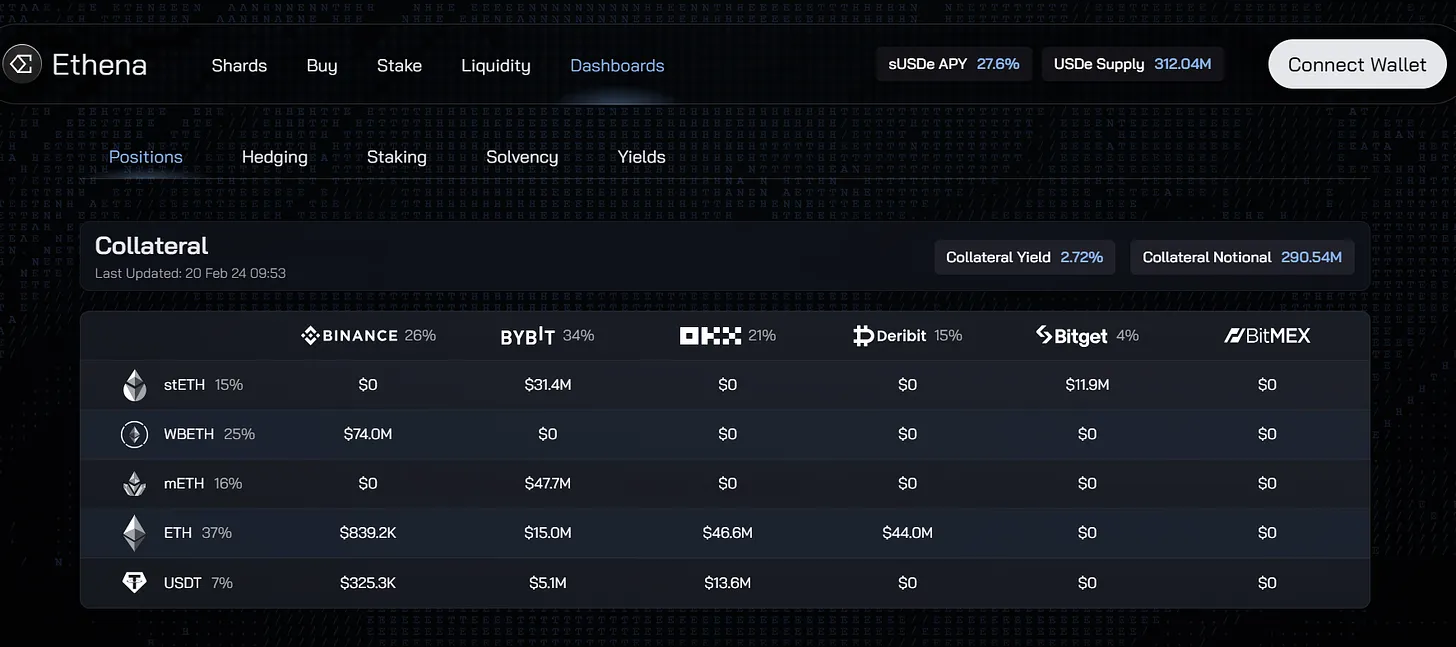

Ethenaは非常に優れたダッシュボードを備えており、こちらでモニタリングできます。少なくともリスク面に関しては心理的な安心感を与えます。

Ethenaの欠点

簡単に言えば、これは単なるベーシス取引です。リターンが反転すれば損失が始まり、ステーブルコインの規模が大きければ大きいほど損失も大きくなります。現在、$ETHを買う人たちは空売りする人々にリターンを支払っています。これは特に好況期には長期間続く可能性があります。しかしいずれ、リターンは反転し、人々がETHを空売りして報酬を得るようになります。すると突然、Ethenaがそのコストを負担しなければならなくなります。彼らには一時的にこれを補填する保険基金があります。しかしsUSDeのリターンが低下すれば、人々が引き出しを希望するかもしれません。とはいえ、これはデススパイラルではありません。ただ、他の場所でリターンを求めたくなるだけです。

stETHを担保として使用することで、マイナス金利よりも高い安全余裕が得られます。つまりEthenaが気にするのは、stETHリターンよりフィーニンスレートがさらにマイナスになる日だけです。しかし、stETHの流動性は価格連動にとって極めて重要です。stETHの十分な流動性がなければ、USDeは1000億ドル規模まで拡大できません。

では、そのような状況が起きた場合はどうなるか。

-

ユーザーが引き出し

-

保険基金がカバーに使用できます。Ethenaによれば、USDe10億ドルごとに2000万ドルあれば、ほぼすべての悲観的フィーニンス予測を耐え抜けるとのこと(Chaos Labsの推定では10億ドルあたり3300万ドル必要)。

-

このプロジェクト最大のリスクは強制清算ではなく、信頼できる代替品があるときに、誰がリターンのないトークンにお金をロックインしようとするかという点かもしれません。(「信頼できる」というのは、USDTやUSDCといったリンディ効果のあるステーブルコインを指すもので、これらがより優れているという意味ではなく、単に長期間存在しているため、多くの人が無意識に信頼しているということです)。

-

CEXおよびスマートコントラクトのカウンターパーティリスクが最大の問題の一つかもしれません。@tbr90氏の指摘によれば、長期的リスクはマイナス金利が避けられない形で保険基金を消耗し、緩やかな脱連動を強いることです。

Cobie氏が指摘するように、ユーザー自身でもこの取引は可能です。

例えば、ETHUSDTを空売りして8時間ごとにフィーニンスを受け取り、stETHまたはmETHをロングして一時的な高リターンを得る。7日のステーク待ち行列もなく、自分でリスクを選択できます。ただし、リバランスは自分で行う必要があります。

@leptokurtic_氏(Ethena創業者)もこの点を認めつつ、「Ethena Labsは現金および裁定取引の実行手間を省くために作られたわけではない。興味深いのは、こうした資産をトークン化し、DeFiおよびCeFiを通じて極めて高い流動性を持たせ、その上で新しいユースケースを構築できるようにすることだ。異なるマネーレゴを組み合わせていくことだ」と述べています。

いずれにせよ、私はこのプロジェクトが好きです。何か新しいものが常に面白いものです。永続DEXが自らのステーブルコインを導入するようになるかもしれませんし、DeFiプロトコルがそれをマネーレゴとして採用するでしょう。EigenLayerやリステークの物語がそうであったように。

私がかつてAnchor Protocolの大ファンだったことを覚えていらっしゃる方も多いでしょう。Ethenaは、より健全なやり方だと感じます。個人的には、ブルマーケットでは20%の年利を追い求めるより大きなチャンスがあると考えるため、あまりこのプロトコルを使いません。ただし、エアドロップは追いかけるでしょう。

気に入らないもう一つの点は、ステークからの引き出しに7日、LPからの引き出しに21日かかる点です。即時アンステークができれば、市場から休みたい時期に使うことも考えるのですが、暗号資産の世界で7日待つというのはとても長い時間です。

とはいえ、今後いくつかのDeFiプロトコルでsUSDeが使えるようになれば、取引や流動性ステーク中にリターンを得られ、そういったソリューションが整えばもっと積極的に使ってみようと思います。

全体としては製品に対して肯定的ですが、この記事は全体的に否定的に見えるかもしれません。

ここをクリックすると、Ethenaに対するすべてのFUD(恐怖・不確実性・疑念)を確認できます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News