1000ドルの実例でわかる、現物ETFがビットコイン価格に与える影響

TechFlow厳選深潮セレクト

1000ドルの実例でわかる、現物ETFがビットコイン価格に与える影響

1000米ドルがETFを通じて取引される全過程を例に、ETFの背後にある取引執行メカニズムを解説します。

執筆:Atlascap invest

1月10日、米国SECが11のビットコイン現物ETFの上場を承認した。これは暗号資産がグローバル機関投資家のアセットアロケーションの中心に正式に入ったことを示すマイルストーンである。しかしETF初日の市場価格は、それまでの高揚感とは正反対に、49,000ドルから最低41,500ドルまで急落し、約1か月分の上昇幅をほぼすべて失った。一体何が起きたのか?なぜ現物ETF承認後も大量の資金がBTC市場から流出するのか?本稿では1,000ドルの運用プロセスを通じてETFの取引メカニズムを解説し、投資家がETF時代において暗号資産への投資機会をより的確に捉える手助けとしたい。

Part1:1,000ドルの操作を通じて明らかにするETFの資金フロー

まずビットコイン現物ETF体制における4つの主要参加者を理解しておく必要がある:

-

発行体(Sponsor):ETF商品の設計・運営を担い、日々の純資産価額(NAV)を算出し、管理手数料を徴収する。現在承認されているのはベライダー(Blackrock)、フィデリティ(Fidelity)、ARK、グレイスケール(Grayscale)など11社。

-

許可参加者(Authorized Participant, AP):発行体に対して直接申込・償還できる唯一の機関。通常は資産運用会社や証券会社が該当する。

-

マーケットメーカー(Market Maker):二次市場で流動性を提供し、ETFシェアの売買を行う。流動性が不足または過剰になると、許可参加者(AP)にETFシェアの申込・償還を要請する。

-

投資家:個人または機関投資家。二次市場でETFシェアを売買する。

以上の参加者を理解した上で、1,000ドルのETF投資がどのように流れていくかを追ってみよう。

注意点として、米国SECは現金による申込・償還のみを許可しているため、現時点のすべてのビットコイン現物ETFは実物による申込・償還ができない。そのため資金の流れは以下の通りとなる:

-

あなたが1,000ドルでビットコイン現物ETFを購入する場合、通常RobinhoodやInteractive Brokers(IBKR)などのオンライン取引プラットフォームを通じて、その時点の市場価格で注文する。取引成立後、あなたの1,000ドルはマーケットメーカー(Market Maker)に支払われる。

-

同時にマーケットメーカーは多数の1,000ドル単位の買い注文を受け、保有するETFシェアが不足し、ETF価格が上昇、発行体が保有するビットコイン総額との乖離(正のプレミアム)が生じる。このためマーケットメーカーは許可参加者(AP)にETFシェアの新規申込を依頼する。あなたの1,000ドルの一部(例:200ドル)が許可参加者(AP)に移される。

-

許可参加者(AP)は申込依頼と200ドルを受け取ると、発行体(Sponsor)にETFシェアの新規発行を申請。200ドルは発行体(Sponsor)に支払われる。

発行体(Sponsor)はこの200ドルをCoinbaseなどの取引所でビットコインを購入。各ファンドの規定により、購入タイミングは申込当日から1〜2日後まで可能であり、最終的に資金が暗号資産市場に流入する。

Part 2:ETF二次市場の売買高 ≠ ビットコイン市場の純資金流入

上記の資金フローを分析することで結論づけられる:ETF二次市場の売買高は、ビットコイン市場の純資金流入とは一致しない。両者は等しくないが相互に影響を及ぼす。

ビットコイン現物ETFが価格に与える影響を考える際、最も重要なのは伝統的な金融市場から、ETFを通じてどれだけの米ドル(USD)が実際にビットコイン現物を購入するために流入したか、つまり「純流入額(Total Net Inflow)」である。

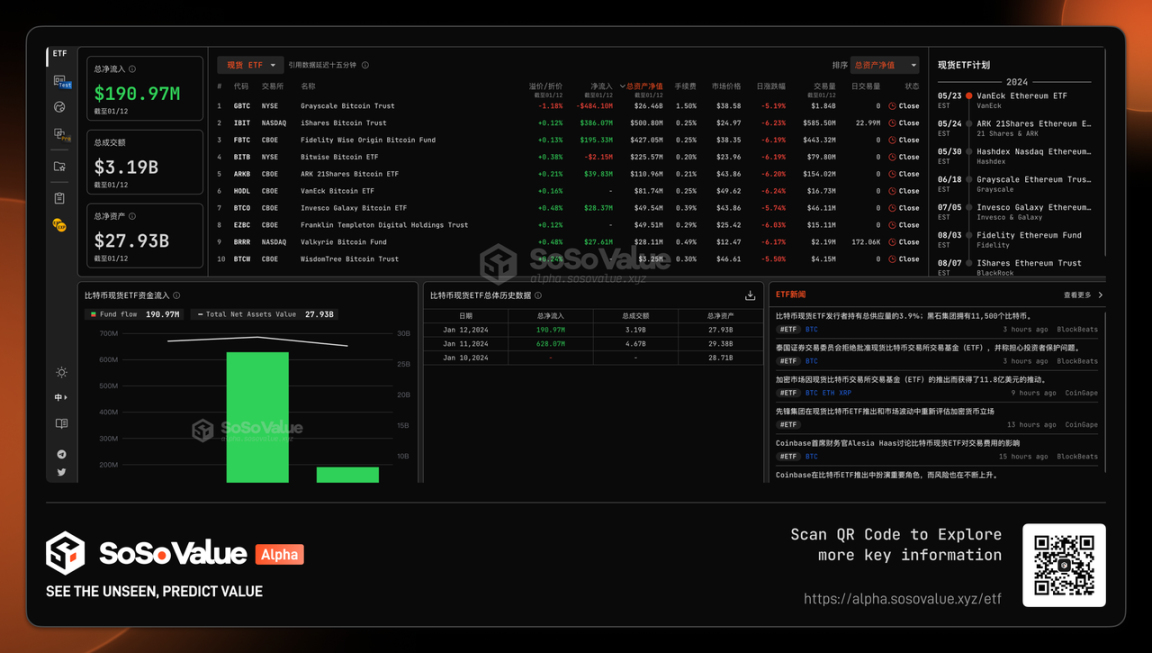

純流入額はどう計算されるか?11のETFの申込・償還データを集計すれば算出できる。各発行体(Sponsor)は自社サイトでデータを開示しており、BloombergやSoSoValueのETFダッシュボードなどの専門ツールでも日次で確認可能だ。以下はSoSo ValueのETFダッシュボードの例。

1月16日(承認後3営業日目)、グレイスケールのGBTCから5.94億ドルが流出したことがわかる。また承認後の2営業日(11日・12日)にも償還があり、純流出額はそれぞれ0.95億ドルと4.8億ドル、合計5.8億ドルだった。このため11日・12日のETF市場全体の売買高が46.7億ドル・31.9億ドルという高水準にもかかわらず、ARK、ベライダー、フィデリティなどの他のETFが14億ドルの純申込を得た一方で、GBTCの大規模な流出により、ビットコイン市場への純資金流入は市場予想を大きく下回り、12日以降のビットコイン価格調整の一因となった(下図:2024年1月12日時点データ)。

出典:SoSo Value 2024年1月12日時点データ

Part 3:なぜグレイスケールのETFから大規模な資金流出が起きたのか?この流出はどのくらい続く?

グレイスケールのGBTCは3営業日連続で償還され、約26,000~28,000BTCの売り圧を市場に与え、様子見ムードを強めた。SoSo Valueのデータによると、1月11日、12日、16日にGBTCは償還され、純流出額は合計で11.74億ドルに達した。

出典:SoSo Value 2024年1月16日時点データ

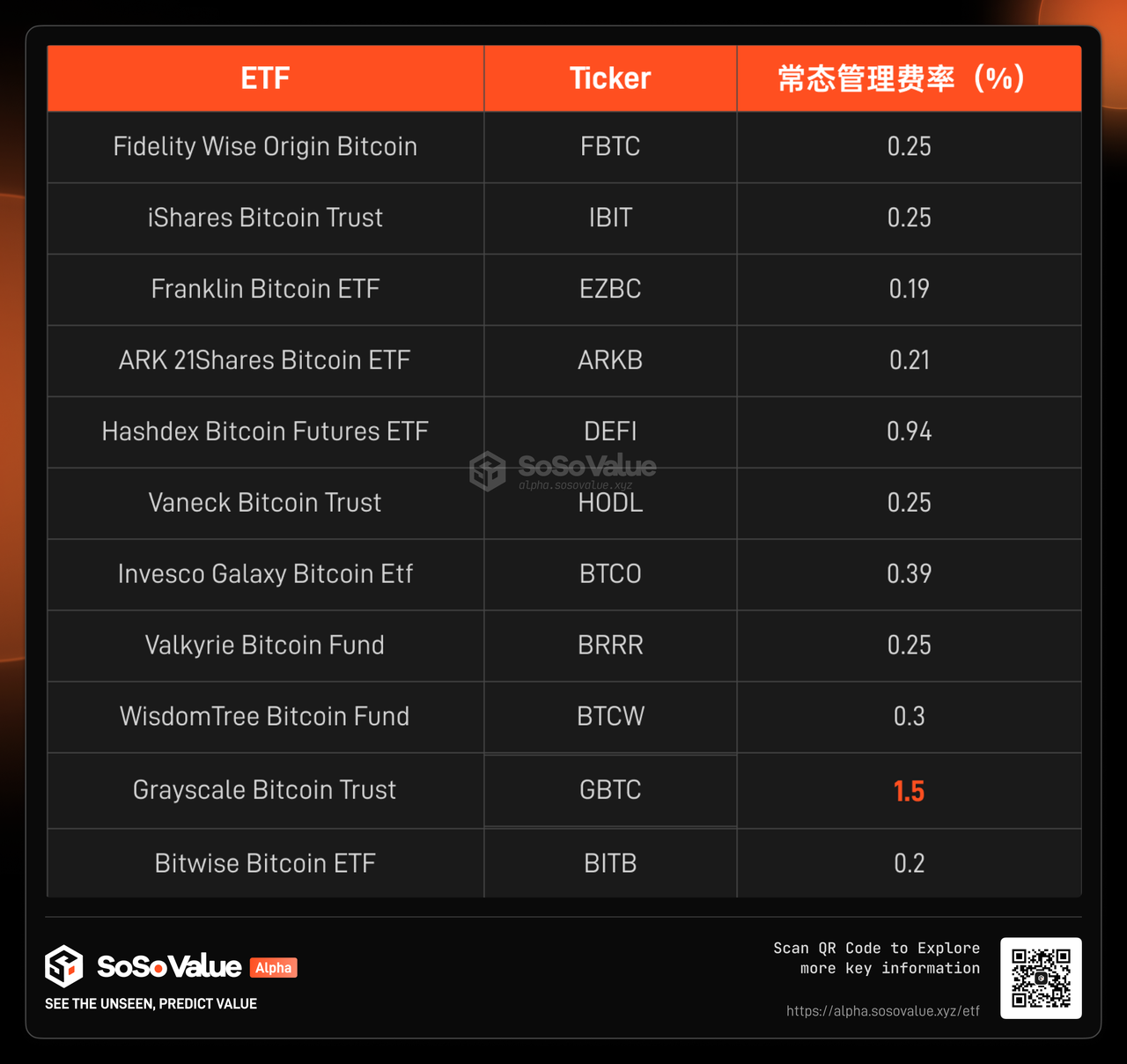

管理手数料が競合の6倍高いこと、および先行する信託割引を利用した裁定取引ポジションの決済が、GBTCの純流出の主な要因である。

グレイスケールのビットコイン現物ETF(銘柄コードGBTC)は以前は信託形態であり、申込と二次市場での売買は可能だが償還不可だった。暗号資産市場の観点からは、グレイスケールを通じた資金はビットコイン市場に流入しても一切出ていかない――まさに「貔貅(ひきゅう)」のような存在であった。GBTCは8年にわたり累計で約62万BTCを保有してきた。それが2024年1月10日、SECの承認によりETFに移行。投資家は許可参加者(AP)を通じて自由に償還可能となり、ETFシェアを米ドル現金に換える道が開かれた。これによりグレイスケール内の資金が暗号資産市場から流出する経路が生まれたのである。この償還取引は投資家の属性によって2種類に分けられ、それぞれの取引意図と行動を分析することで、GBTCの流出が今後どれほど、どの程度ビットコイン価格に影響を与えるかをより明確に予測できる。

第一の投資家タイプ:

ビットコイン資産を長期的に評価しているが、グレイスケールの高すぎる管理手数料を理由に他のETFへ移管する投資家。11のETFを比較すると、GBTCの管理手数料は他社の5~6倍。GBTCは1.5%だが、他社は0.3%未満で、早期投資家には手数料優遇もある。大口投資家にとっては、GBTCを売却して他のETFに乗り換える強いインセンティブが存在する。例えばARKはかつてGBTCの上位10位以内の投資家だったが、今後は自社のETF(ARKB)に移管すると見込まれる。ベライダーやフィデリティが同様にGBTCポジションを持っていたかは不明だが、移管需要がある可能性もある。こうした移管による申込・償還プロセスでは、暗号資産市場への資金流入と流出に時間差が生じ、その間のBTC価格下落が新たな資金流入の慎重姿勢を助長する。

第二の投資家タイプ:

GBTCの割引率を裁定取引し、場外でBTCショートヘッジを行う投資家。FTX破綻後の暗号資産市場の連鎖反応により、償還不能だったGBTC信託は最大49%の割引率に陥り、長期にわたり約20%の割引が続いた。6か月前からSECがビットコイン現物ETFを承認する可能性が高まり、GBTCがNAVに基づく償還可能なETFに転換されれば割引も解消すると予想され、裁定資金が動き始めた。割引状態のGBTCを購入し、場外でBTCをショートすることで割引率を利益化する戦略である。1月10日のETF承認後、1月12日にはGBTCの割引率は-1.18%まで縮小。このため割引解消益を確定させたい投資家には強力な利食い動機が生じた。ただし、多くの裁定資金は場外でヘッジを持っているため、利食い後には対応する空売りポジションも決済される。よって、裁定取引による資金流出は理論上、BTC価格に大きな悪影響を与えない。

以上から導かれる結論は、今後1〜2か月間、グレイスケールGBTCの売り圧がビットコイン価格に直接的な影響を与えるということだ。ではこの流出はいつまで続くのか?現在GBTCのビットコイン保有量は約62万BTC。過去3営業日の平均売却枚数は約9,000BTC。このペースなら、GBTCの純流出がBTC価格に与える影響は2か月以内に収束すると見込まれる。

Part 4:ETFはより広範な投資家を暗号市場に引き込む――長期的には明確な利好

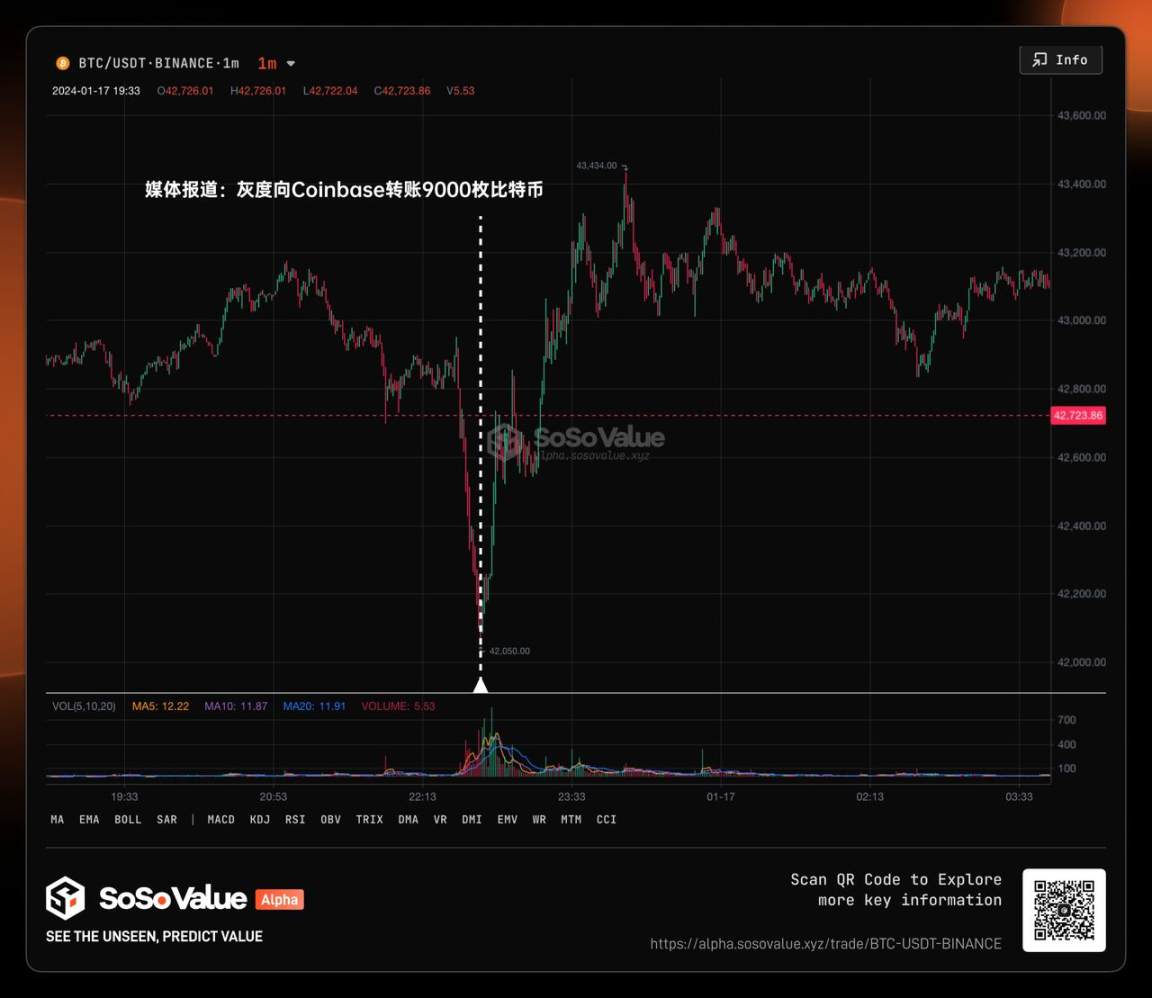

短期的にはグレイスケールの売り圧がビットコイン現物に影響を与えているが、全ビットコイン現物ETFを見渡せば、1月11日から16日の3営業日間で7.4億ドルの純買いが発生した。特にベライダーのETF(IBIT)は3日間で7.1億ドルの純流入を記録し首位。16日、グレイスケールがCoinbaseに9,000BTCを送金したニュースで価格が一時急落したものの、直ちに43,000ドル前後に反発し、価格は安定傾向にある。

背景にあるのは、グレイスケールの償還圧力は全体として短期的なものにすぎず、より広範な投資層が暗号資産に参入することが、ETF時代の真のテーマだからだ。前述のように、管理手数料の違いで移管する投資家はその後他のビットコインETFを購入するため、結果的にビットコインへの需要を維持する。裁定取引目的の投資家は中立的影響。一方で、新たに参入したETF運営会社の実力も見逃せない。今回の承認を受けたベライダー(資産運用高8.59兆ドル)、フィデリティ(4.5兆ドル)、インヴェスコ(1.6兆ドル)はいずれも世界トップクラスの資産運用会社であり、ベライダー、ヴァンガード、ステート・ストリートは「ビッグスリー」と呼ばれ、米国のインデックスファンド市場を支配している。対して暗号資産市場規模は現在1.7兆ドル。これらのトップ級アセットマネージャーは豊富な運用経験、厳格なコンプライアンス体制、強固な損失耐性を持ち、ビットコインのような新興資産に対する投資家の信頼を高める。また、長年にわたって築かれたグローバル販売網が、ビットコイン現物ETFという新資産クラスの普及を加速させるだろう。

Part 5:今後3か月、暗号市場を左右する3つの重要イベント

重要度順に以下:

1/ ビットコイン半減期:

2024年4月頃に供給が大幅減少、一方でETFによる需要増加が見込まれる。

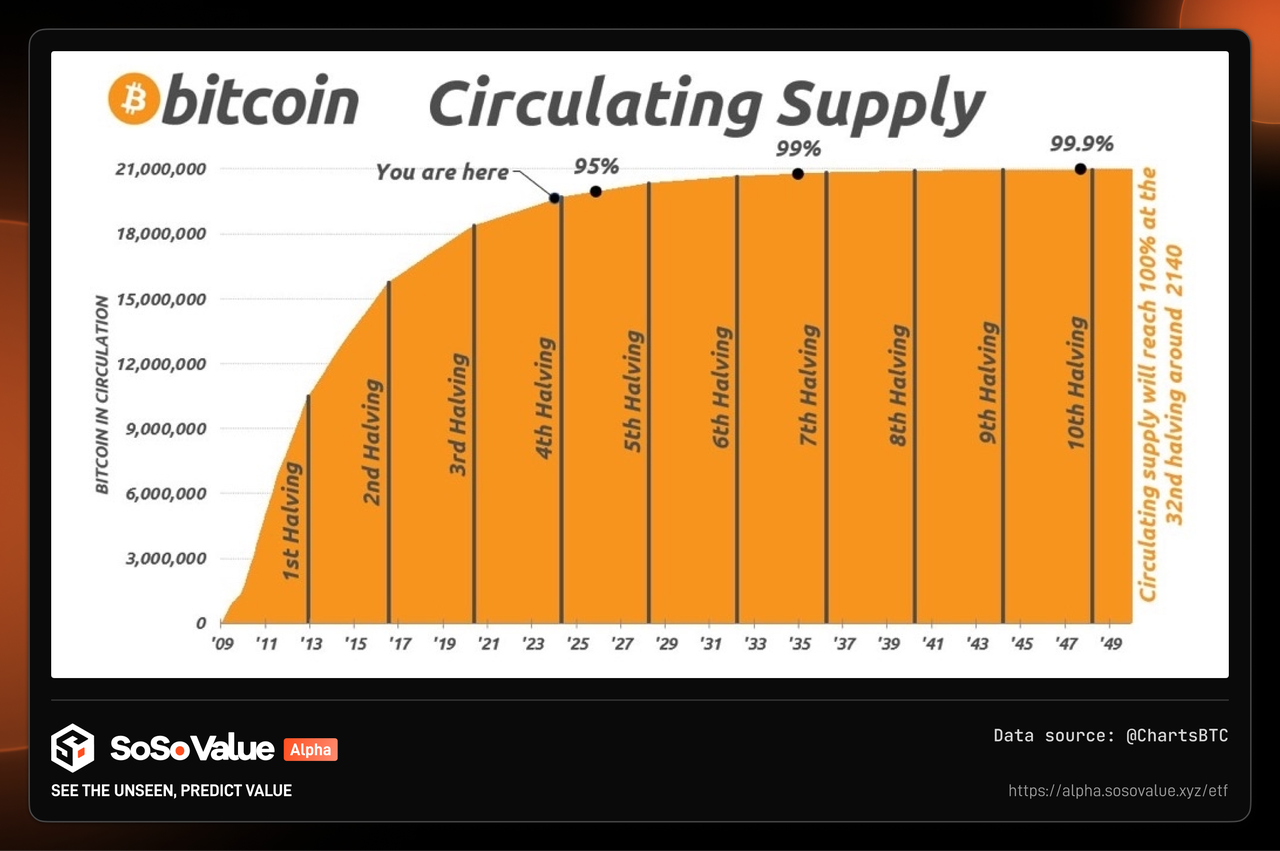

ビットコインは4年ごとの採掘報酬半減により、総供給量が2,100万枚を超えないように設計されている。半減により新規供給が急減する。そこにETF承認による資金流入ルートの確立が重なり、需要は大きく拡大。供給減少と需要増加、さらに米国利下げ局面によるリスク資産志向の高まりから、暗号資産投資家は2024年に新たな上昇局面(俗に「明牌ブル」)を迎えると期待している。

過去の半減後の1年間の価格推移を参考にしよう。ビットコインは2009年に開始され、当初のブロック報酬は50BTC。以降3度の半減を経ている。

-

第1回は2012年11月。報酬が50BTCから25BTCに半減。価格は13ドルから最高1,152ドルまで上昇。

-

第2回は2016年7月。報酬が12.5BTCに。価格は664ドルから最高17,760ドルまで上昇。

-

第3回は2020年5月。報酬が6.25BTCに。価格は9,734ドルから最高67,549ドルまで上昇。

-

次回の半減は2024年4月と予想されている。

Coinsharesの報告によると、今回の半減後、マイナーの1BTCあたりの採掘コスト(機械費用以外の電力・維持費など)は平均37,856ドルに上昇する見込み。

2/ イーサリアム現物ETFの承認:

2024年5月頃の承認が予想される。ベライダー、フィデリティ、インヴェスコなどがイーサリアム現物ETFを申請しており、承認可能性は高い。ビットコインETFの承認を受けて、市場はすでにイーサリアムETFの5月承認を織り込み始めている。

3/ イーサリアムキャンクンアップグレード:

2024年2〜3月の実施が予定されており、イーサリアムLayer2ネットワークの取引コストを1/10に削減する。キャンクンアップグレードは、スマートフォン革命に匹敵する「iPhoneモーメント」となる可能性がある。低コスト・良好なUXにより、大規模ユーザー向けの実用アプリケーションが爆発的に増えるだろう。

多くの場合、人々は短期の影響を過大評価し、長期のインパクトを過小評価しがちだ。ビットコイン現物ETFの登場は、暗号資産を金融中枢に迎える最初の扉であり、数年後振り返れば、これが長期にわたる強力な利好であったことに間違いなかろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News