ビットコイン現物ETFの本質、影響および展望

TechFlow厳選深潮セレクト

ビットコイン現物ETFの本質、影響および展望

ビットコイン現物ETFの到来はもはや止められない。

執筆:PSE Trading インターン @JohnHol

ここ数年、SECは複数のビットコイン現物ETFの申請を拒否してきたが、2023年8月、SECはグレイスケール(GBTC)がビットコイン現物ETFへの変換を求める訴訟で敗訴した。一方、世界最大の資産運用会社であるブラックロックをはじめとする複数の機関が、次々とSECにビットコイン現物ETFの申請を提出している。ビットコイン現物ETFの承認は、もはや避けられない流れとなりつつある。

ビットコイン現物ETFとは何か?

暗号資産上場投資信託(ETF)とは、暗号資産またはその関連商品に投資することで、一つ以上の暗号資産価格を追跡する上場投資信託のことである。現在話題となっているビットコインETFは、ビットコインの価格を追跡するETFであり、主に「ビットコイン先物ETF」と「ビットコイン現物ETF」に分けられる。大きな違いは、投資家が購入するETFの裏付けとなる資産が、前者はビットコイン先物契約であるのに対し、後者は実際に保有されるビットコインそのものである点だ。

通常の公募ファンドと比べてETFの最大の特徴は、株式のように伝統的な証券取引所で取引できる点にある。つまり、ビットコイン現物ETFが承認されれば、投資家はウォレットのダウンロード、公開鍵・秘密鍵の生成、あるいは中央集権型取引所での取引といった複雑な手順を経ることなく、単にETFの受益証券を購入するだけでビットコインのリターンを得ることができるようになる。こうしたプロセスは慣れ親しんだ人にとっては難しくないが、暗号資産に全く馴染みのない投資家にとっては依然として高いハードルとなっている。ビットコイン現物ETFはこのハードルを下げると同時に、特に機関投資家にとって使い慣れた金融商品という形で法的保護のもと安心感を与えることができる。

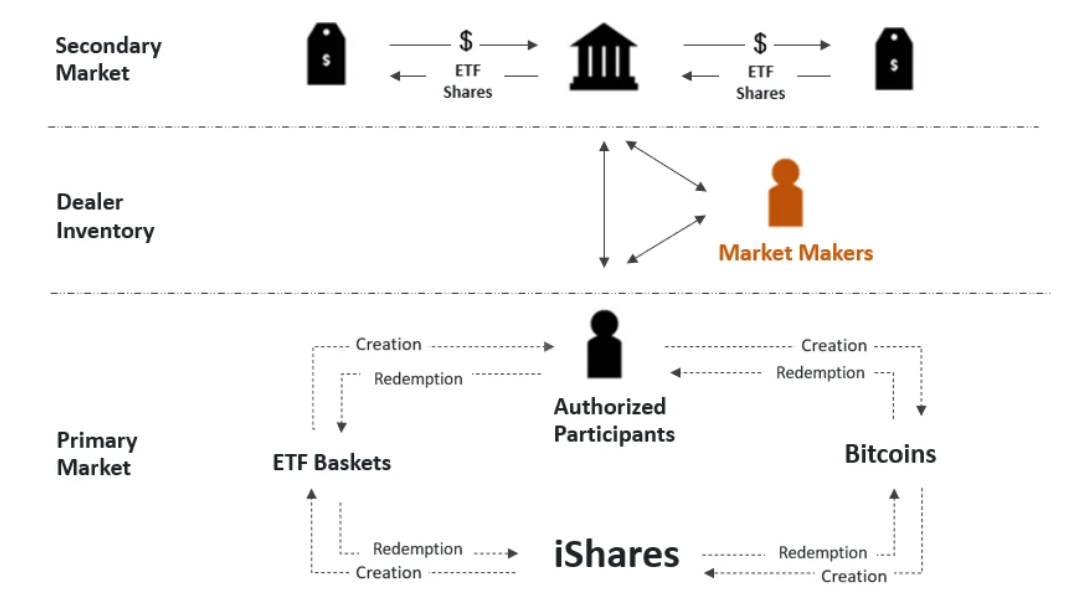

では、ビットコイン現物ETFはどのように運営されるのか。まず発行機関がビットコインを取得する。これは、直接ビットコイン保有者から購入する方法や、中央集権型取引所を通じて購入する方法がある。取得されたビットコインは、マルチシグ対応のウォレットなど、厳重なセキュリティ対策が施されたウォレット(例:コールドウォレット)に保管される。次に、発行機関はこれらのビットコインに連動する受益証券を発行する。このプロセスにおいて、「認定参加者(Authorized Participants)」と呼ばれる大手金融機関が、受益証券の新規発行および償還を担当し、多くの場合、二次市場でのマーケットメイクも行う。投資家は従来の証券取引所でこれらの受益証券を株式のように売買できる。また、認定参加者は、受益証券の価格が純資産価額に対してプレミアムまたはディスカウントが生じた場合に裁定取引を行い、受益証券価格と実際のビットコイン価格との乖離を最小限に抑える役割を果たす。

初のビットコインETFは2021年10月にシカゴ商品取引所(CME)で取引開始されたProShares Bitcoin Strategy ETF(BITO)であり、これはビットコイン先物ETFである。しかし、現時点ではSECはまだいかなるビットコイン現物ETFも承認していない。

ビットコインを基準資産として受益証券を創設した最初の金融商品は、2013年に登場し、2015年に正式に上場取引を開始したグレイスケール・ビットコイン・トラスト(Grayscale Bitcoin Trust, GBTC)である。2020年1月にはSECの登録も完了し、初のSEC準拠暗号資産投資商品となった。ただし、GBTCはETFではなく、店頭取引されるクローズドエンドファンドである。そのため、投資家は直接ビットコインを保有しなくてもリターンを得られるものの、クローズドエンドファンドとして、その価格は需給バランスによって決まり、保有するビットコインの実際の価値と乖離することが多い。

GBTCは長年、ETFへの変換をSECに申請してきたが、受け入れられていなかった。しかし2023年8月、ワシントンD.C.連邦巡回控訴裁判所が、SECがGBTCのETF転換申請を拒否したことは誤りであると判決。これによりSECは再審査を余儀なくされ、上訴も断念した。この判決は、SECがGBTCの申請を必ず承認しなければならないことを意味しないが、市場にとっては極めて前向きなシグナルである。

SECの審査プロセス

簡単に言えば、機関がETFの申請書類をSECに提出すると、SECはそれを確認の上、連邦官報に19b-4ファイルを掲載する。その後、240日間の審査期間に入り、第45日、第90日、第180日、または第240日に審査結果を公表するか、次の期限への延期を宣言する。

SECは長らく、暗号資産市場が監督不足であり、情報の透明性が欠如していること、資産の安全性が確保しづらいことなどを理由に、詐欺や市場操作のリスクを懸念し、暗号資産ETFの申請を拒否してきた。

しかし、グレイスケールに対する訴訟で敗訴したことで、SECは今後「潜在的な詐欺や市場操作のリスク」という理由を使ってビットコイン現物ETFの承認を拒否できなくなった。ただし、他の理由を挙げて拒否することは依然として可能だ。

ビットコイン現物ETFの申請状況

継続的に申請を続けてきたグレイスケールに加え、2023年には多数の機関がSECにビットコイン現物ETFを申請している。例えば、ブラックロックのiShares Bitcoin Trust、フィデリティのWise Origin Bitcoin Trust、ARK InvestのARK 21Shares Bitcoin ETFなどが挙げられる。注目すべきは、これらの大半の機関が初めて申請したわけではなく、長年のやり取りを経て、今年ほぼ同時期に再申請を行っている点だ。中でも初申請ながら注目を集めたのがブラックロックである。同社はインデックス連動型ファンドの老舗で、主力商品であるiSharesは米国ETF市場で約50%のシェアを持ち、ETF申請の承認率はほぼ100%に達している。このことも、来年中にビットコイン現物ETFが承認される可能性が高いと考えられている一因である。

また、ブラックロックをはじめとするこれらの機関は戦略を巧みに調整しており、SECの懸念を和らげるために「監視共有協定(Surveillance-Sharing Agreements)」を提案している。これは、暗号資産取引所と監管当局が取引データや情報を共有し、市場操作や不正行為を監視する仕組みである。疑わしい取引が検出された場合、その情報は監管当局、ETF発行体、取引所のすべてに即時通知される。ブラックロックやARK Investは、ビットコインのカストディアンとしてCoinbase Custody Trust Companyを、現金のカストディアンとしてニューヨーク・メロン銀行を採用している。

過去の傾向から見ると、SECはビットコイン現物ETFの申請を早期に承認することはほとんどなく、最終審査日まで保留することが多い。現時点で最も早い最終審査日を迎えるのはARK InvestのARK 21Shares Bitcoin ETFで、2024年1月10日に結果が公表される予定。ブラックロックを含む他の機関の最終審査日は2024年3月15日となっている。ロイター通信が消息筋を引用して報じたところによると、SECと申請機関の間では、監督体制や申込・償還メカニズムなど、技術的な詳細について既に深い議論が行われており、承認が近い段階にあることを示唆している。最早、2024年1月10日にはビットコイン現物ETFの承認が発表されるかもしれない。

ビットコイン現物ETFの市場への影響

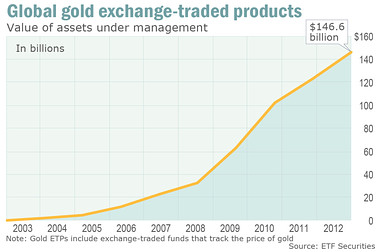

ゴールド現物ETFの事例を参考にすると、2003年3月28日にオーストラリアで初のゴールド現物ETF「ETFS Physical Gold」が承認され、その後2004年11月18日には世界最大のゴールドETF「SPDR Gold Trust」が米国で承認された。これはゴールド市場に大きな影響を与え、その後10年間でゴールド価格は1オンス332ドルから1600ドルへと急騰した。

ゴールド現物ETF導入以前は、投資家が直接ゴールドに投資する手段は金塊の購入しかなく、流動性が低く効率も悪いため、多くの投資家が敬遠していた。ゴールド現物ETFの登場により、投資家は実物を保有せずともゴールドに連動した投資が可能になり、株式のように簡単に売買できるようになった。これにより、多数の資産運用機関がゴールドをポートフォリオに組み入れるようになり、市場に巨額の流動性が注入され、ゴールド価格の急騰を支えたのである。

ある意味で、「デジタルゴールド」と呼ばれるビットコインもゴールドと多くの共通点を持つ。主流の金融市場では、ビットコインはヘッジ性、安全資産性、分散投資性を持つ資産と認識されており、その高ボラティリティを考慮しても、多くの資産運用機関がポートフォリオに組み入れることを望んでいる。しかし、規制上の制約や承認プロセスの壁により、主流の資産運用機関は直接ビットコインを保有できない。市場が求めているのは、こうした障壁を乗り越えるための規制適合型金融商品であり、それがまさにビットコイン現物ETF推進の本質的な理由なのである。

ビットコイン現物ETFは、約50兆ドル規模の主流資産運用機関と、1兆ドル未満の時価総額を持つビットコイン市場を結ぶ最大の橋渡しとなるだろう。これにより、ビットコイン市場には兆単位の流動性が注入されることが期待される。ビットコイン現物ETFがもたらす潜在的な市場影響は以下の通りである。

-

ビットコインへの直接投資の増加:ビットコイン現物ETFは、主流の金融市場の投資家を惹きつける。これまでビットコインは学習コストの高さや適切な金融商品の欠如により、資産運用業界が効果的に投資する手段を持っていなかった。特に規制遵守や内部承認プロセスの制約から、機関投資家は顧客にビットコインやその他の暗号資産への直接投資を提供できなかった。ビットコイン現物ETFの登場により、主流の投資家、とりわけ機関投資家が使い慣れた金融商品を通じてビットコインに連動した投資ができるようになる。

-

ビットコインの法的承認の促進:ビットコイン現物ETFは、ビットコインが主流金融システム内でより高い地位を築くことに貢献する。伝統的な資産運用機関は法的リスクを回避するため、直接ビットコインを保有したり、中央集権型取引所で購入したりすることを避けがちである。ビットコイン現物ETFはこの問題を解決し、法的保護を受けた形で投資家に資産を提供できるようになる。これにより、主流市場におけるビットコインへの法的信認が高まり、信頼感も強化される。

-

資産運用機関のポートフォリオ多様化の促進:ビットコイン現物ETFは、資産運用機関がより多様なポートフォリオを構築するための新たな選択肢を提供する。既存のビットコイン先物ETFやトラスト商品と比較して、ビットコイン現物ETFはビットコインそのものに直接連動しており、受益証券価格と実際の保有ビットコイン価格の乖離も小さくなる。これはビットコイン市場への参入を希望する資産運用機関にとって、より優れた金融商品と言える。

ビットコインの将来展望

十数年にわたり、ビットコインは主流金融市場での認知度を着実に高めてきた。投資家や資産運用機関の強い後押しがあり、規制当局も渋々ながらも、法律的枠組みの中でビットコインのような暗号資産の価値を認めざるを得ず、主流の資産運用機関がビットコイン市場にアクセスする道を開くことになった。

ビットコイン現物ETFの承認は、主流金融市場が暗号資産市場に本格参入する第一歩に過ぎない。今年に入ってからは、世界中の規制当局が積極的に暗号資産市場の規制枠組みを構築しており、注意すべきは、こうした規制行動が暗号資産の検閲耐性に影響を与えないことである。これは暗号技術と暗号資産の非中央集権性によって保証されている。むしろ、規制当局の動きは、技術的外観を装った詐欺プロジェクトを排除し、主流金融機関の参入障壁を取り払い、健全な市場環境を整えることに寄与する。

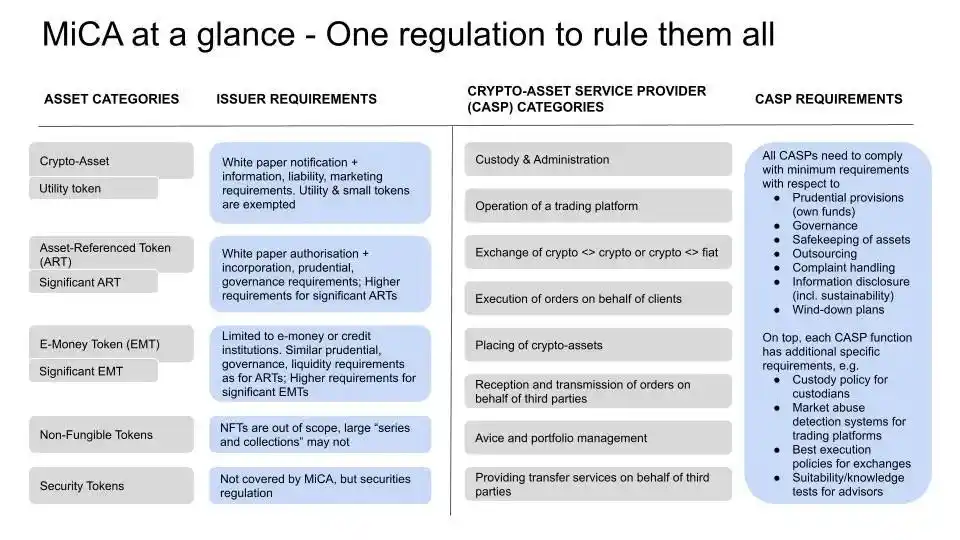

欧州連合(EU)は、暗号産業の規制枠組み構築において著しい進展を見せている。EU委員会は2018年から準備を進め、2023年4月20日に「MICA(Markets in Crypto-Assets Regulation)」を可決した。これは現時点で世界で最も包括的な暗号産業向け規制枠組みである。EUは、米国における暗号資産の規制空白期を活かし、大手テック企業や資産運用機関が暗号市場に参入するための法的確実性を提供することで、世界的に暗号資産の規制をリードしようとしている。

ビットコイン現物ETFが「ビットコインに投資する金融商品」の創出を目指すのに対し、MICAの目標はさらに広範で、あらゆる機関が直接暗号市場に投資・参加できる環境を整備することにある。

市場の一般的な予想では、ビットコイン現物ETFの承認、ビットコインの半減期、そしてFRBの利上げ終了が重なり、ビットコインの時価総額は前例のない上昇を見せるだろう。しかし長期的な視点で見れば、これはまだ始まりにすぎないかもしれない。ビットコイン現物ETFの承認は、ビットコインのみならず、世界の金融史においても重要な転換点となるだろう。将来的には、各国の規制枠組みが次々と整備され、ビットコインは主流金融市場と深く融合し、「万人の共通認識のデジタルゴールド」として定着していくはずである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News