現物ETFへの期待が高まりすぎるのは、良いことなのだろうか?

TechFlow厳選深潮セレクト

現物ETFへの期待が高まりすぎるのは、良いことなのだろうか?

彼らは、投資家が現物商品と比べて資産価格追従の面で劣る方法であるため、暗号先物ETFを望んでいないと主張している。

執筆:Jack Inabinet

編集:TechFlow

暗号資産市場の関係者たちは、最大の暗号資産(ETHおよびBTC)の現物ETF承認が目前に迫っていることを知って興奮している。外部の投資家たちもタイミングをうかがっており、投資を開始する準備をしていると考えられている。

現物暗号ETF承認に対する全体的な市場の楽観的見通しの一例として、伝説的な暗号資産投資会社Galaxyのアナリストは、現物BTC ETFの承認が144億ドルの需要を引き起こし、初年度だけでBTC価格を74.1%押し上げると予測している!

しかし本日は、こうした期待を少し冷まし、なぜ現物暗号ETFの承認が大規模な資金流入をもたらすという一般的な見方に証拠が伴っていないのかを強調したい。

カナダ人の落胆

米国における現物暗号ETFの導入はまったく画期的な出来事ではない。カナダではすでに2年以上前からこうした商品が存在しているのだ。

もし米国での現物暗号ETF承認後に前例のない需要が爆発すると予想されるなら、カナダの現物ビットコイン商品の保有高も増加しているはずだ。しかし実際には、2022年7月以降ほとんど変化していない。

カナダの投資家は米国人とまったく同じ投資ストーリーに直面している。彼らが現物BTC商品に対して需要を示さないことは、米国でも同様の需要が見込めない可能性を示唆しており、現在の市場環境下では、インフレや通貨安に対するヘッジ手段としてのビットコインが、暗号資産に馴染みのない層にとって十分魅力的ではないことを意味している。

形式は重要ではない

ETFの専門家たちは、わずかに優れた投資ツールの登場が数十億ドル規模の資金流入を呼び込むと主張するかもしれないが、この主張を裏付ける証拠はほとんどない。

彼らは、投資家が先物ETFではなく現物商品を望んでいると主張する。なぜなら先物ETFは、満期を迎える先物契約のロールオーバーによって、コンタンゴやバックワーデーションの影響(つまり翌月物の価格が満期近い先物より高くなるか低くなるか)を受けやすく、資産価格追従性が劣るからだとされる。

しかし実際には、ストーリーが強力であれば、投資家は投資するツールの形式など気にしない。人気のあるストーリーに関連する投資商品があれば、その品質がどれほど悪くても資金は流入するのだ!

これを証明する典型的な例が、Grayscale Solana Trust(GSOL)の爆発的な成長であり、現在869%のプレミアムで取引されている。

既存の暗号先物ETFと比較して、GSOLやGBTCといったGrayscaleのトラスト商品はむしろ劣る商品と言える。なぜなら償還メカニズムがないため、購入する資産の市場価値が、基盤となるトラストの保有価値を実際に下回る可能性があるからだ。

にもかかわらず、GSOLには欠点があるにもかかわらず、投資家たちはソラナのストーリーが十分に魅力的だと判断し、高額のプレミアムで大量に購入している。プライベートオファリング(株式創出経路)が現在閉鎖されているため、供給が需要に追いつかず、市場価格はさらに乖離している。

ビットコイン先物への需要停滞

もし本当に現物暗号ETFの承認がその資産クラスへの大規模な資金流入を引き起こすのであれば、先物商品にも継続的に資金が流入しているはずだ。

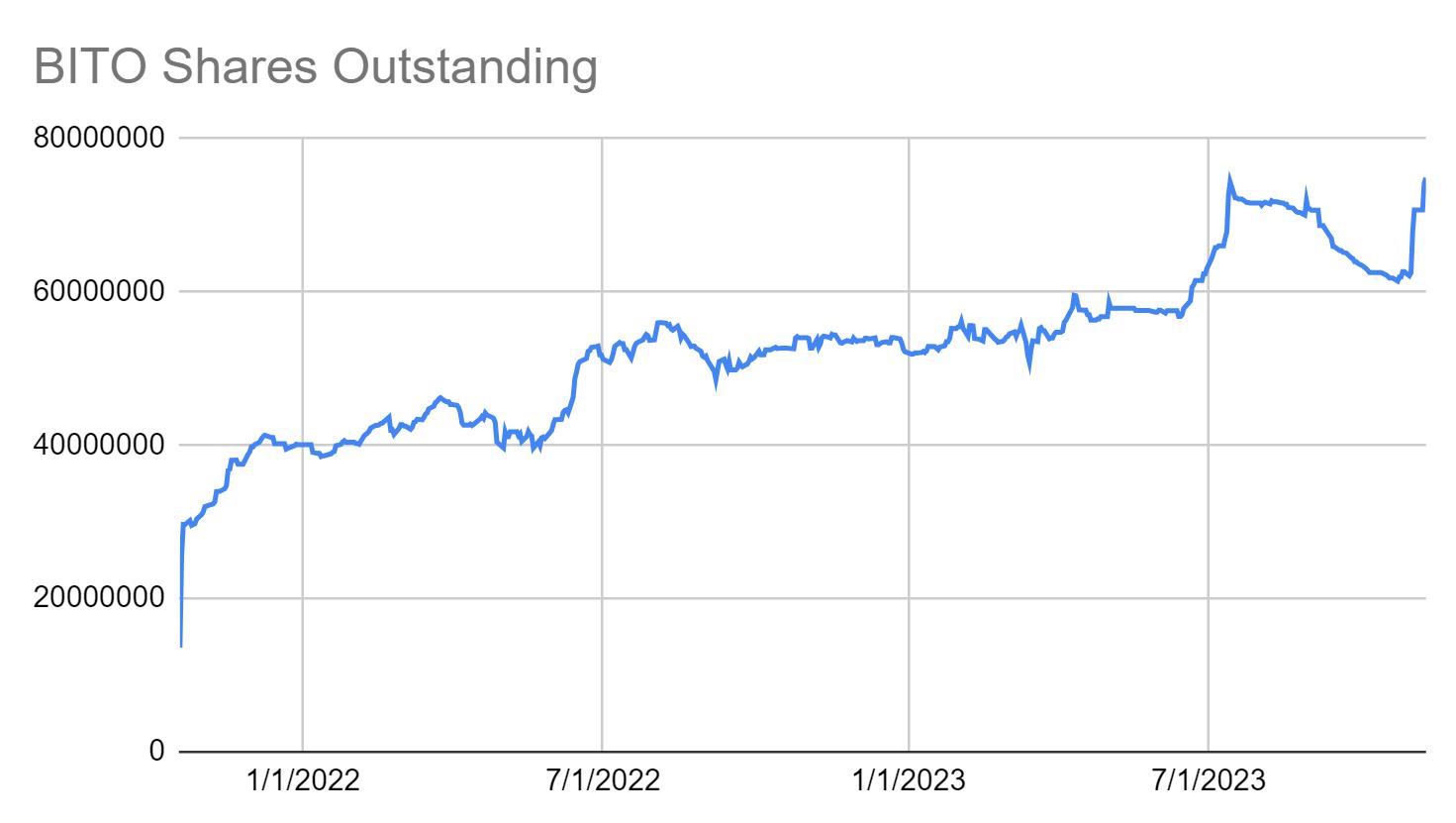

しかし、最大のBTC先物ETFであるBITOの流通株式数は、2022年7月以来ほとんど変化しておらず、2023年6月(BlackRockが初めて現物BTC ETFを申請した月)と2023年11月初旬(暗号市場が現物BTC承認の近づきを織り込み始めた時期)にのみ、トレンドからの逸脱が見られた。

外部の資本は、現物BTC ETF導入前にBITOを使って先行参入している。流通株式数の増加は、市場が現物BTC ETF承認をどう評価しているかの代理指標となり得る。しかし実際には、ビットコイン先物商品に対する外部からの真の需要は存在しない。特に最近の現物ETF承認ブーム以前に、流通株式数が6000万以下まで低下していたことを考えるとなおさらだ。

まとめ

2023年後半、現物暗号ETF承認への期待が価格を主導してきたが、現物BTC ETFがいよいよ登場しようとしている今、市場の需要理論が実際に検証されることになる。

数週間前、トレーダーたちは現物BTC ETFの潜在的影響を価格に織り込むことに失敗したが、承認の際には再び誤った取引を行い、結果として期待外れの資金流入に直面するかもしれない。

不確実なマクロ経済環境のもとで、外部資本が暗号資産を購入したいと考えているという証拠は限られている。債務懸念が高まる中、潜在的なバイヤーたちは次の100倍の投機機会を追い求めるよりも、自身の財務的安定を守ることに注目せざるを得ない。だからこそ、現物ETFが本当に期待通りの成果を出すかどうかを見極めてから、暗号資産へのエクスポージャーを増やすのは悪いことではないだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News