friend.tech 経済モデルの拡張:SocialFiに必要な価格曲線とは?

TechFlow厳選深潮セレクト

friend.tech 経済モデルの拡張:SocialFiに必要な価格曲線とは?

Fiとポンジースキームの最大の違いは、資産が存在し、価値があるかどうかにある。

執筆:Loki

一、価格曲線の比較とその傾きを変えるコスト

10月以降、Socialfi分野の競争構造は徐々に明確になり、一部の競合プロトコルはすでに市場から姿を消しつつある。Friend.tech(以下FT)の発展過程を振り返ると、経済モデル(特に価格曲線)が極めて重要な役割を果たしてきた。具体的には、FTの価格曲線には以下の特徴がある:

-

差分の正負性により、購入人数の増加に伴い価格が上昇し、さらにその上昇スピードも加速する。これにより先行者が利益を得られる仕組みになっている;

-

16,000人程度で、比較的合理的なコミュニティ規模の収容能力を実現している;

-

人数が増加するにつれ(特に100~200人を超えた後)、曲線は急勾配となり価格変動が大きくなり、収容能力は徐々に低下する;

-

曲線の最も左側は現在最も利益の高い購入ゾーンだが、この領域はBotによって独占されており、「MEV」のような収益形態となっている。

より詳しい説明については以下を参照:Friend.tech 経済モデル解説:ゲーム理論、期待値、需要曲線の幻

競合製品において、Cipher、PostTech、NewBitcoinCity はFTの数式を完全に踏襲しており、すべてのプロトコルが依然として二次関数形式で構築され、一階導関数>0、二階導関数>0、三階導関数=0という特性を保持している。この特性により、FT特有のFOMO(恐怖による買占め)や「儲かる」という心理効果が維持される。

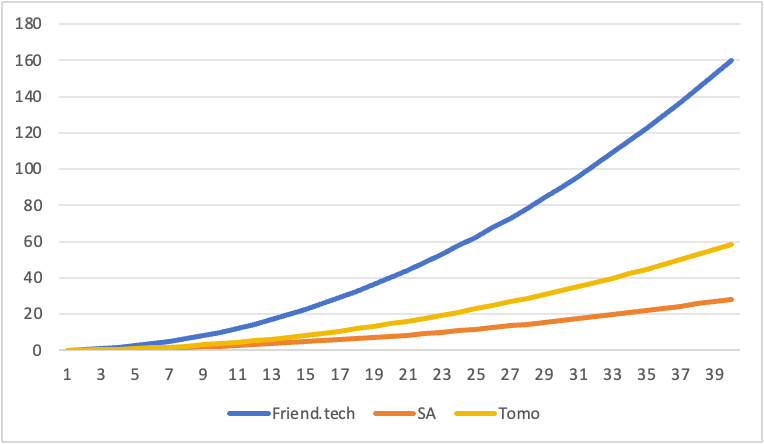

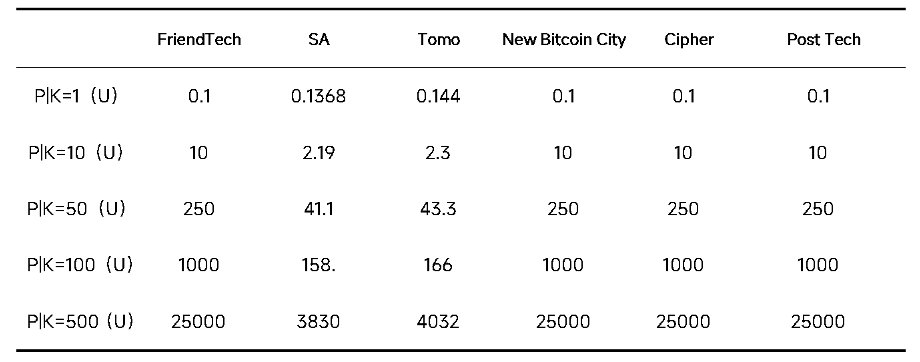

New Bitcoin Cityの価格曲線の変化は主に価格記録通貨およびBTC価格の変動によるものである。一方、SAおよびTOMOは曲線の形式に若干の調整を行っている。SAは二次項(K²)に一次項と定数項を追加し、一次項の係数を下げている。理論的にはこの変更により曲線全体が緩やかになり(上昇速度が遅くなる)、初期価格は上昇するが、SAの定数項が非常に小さいため、この変化は目立たない。TOMOの変更はさらに単純で、二次項の係数を約73%削減しただけである。

これらからわかるように、SAとTOMOは本質的に曲線の成長速度を変更している。この変更により、同じKey供給量の場合、SAおよびTOMOの価格はFTよりも低くなる。SAの価格レベルはFTの約15〜20%程度、TOMOはFTの37%程度となる。

総じて、このような変更はそれほど斬新ではなく、緩やかな価格曲線はクローンプロトコルにとって両刃の剣である。一方で、FTは価値のアンカーを提供しており、同一プレイヤーのKeyであっても、クローンでの価格がFTより低いことは自然であり、これにより受け入れやすさとユーザー収容力が高まる。しかし他方で、緩やかな曲線は富の拡大効果(wealth effect)の低下を意味し、これはFTが数十万人のユーザーを惹きつけた鍵となる要素の一つであった。

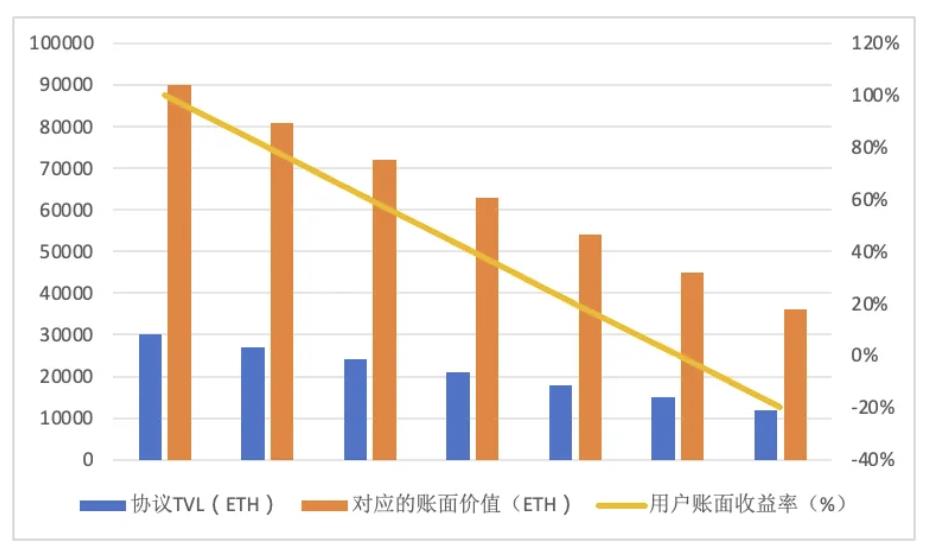

もちろん、急勾配の価格曲線にも代償がある。螺旋状に上昇する裏面は、螺旋状に下落することでもある。先週、Friend.techのTVLは27,000ETHから21,000ETHまで減少し、20%未満の減少だったが、それに伴う価格崩壊と33の背信行為の影響ははるかに深刻だった。

二、FTのグレーリンゴー:資金の純流出

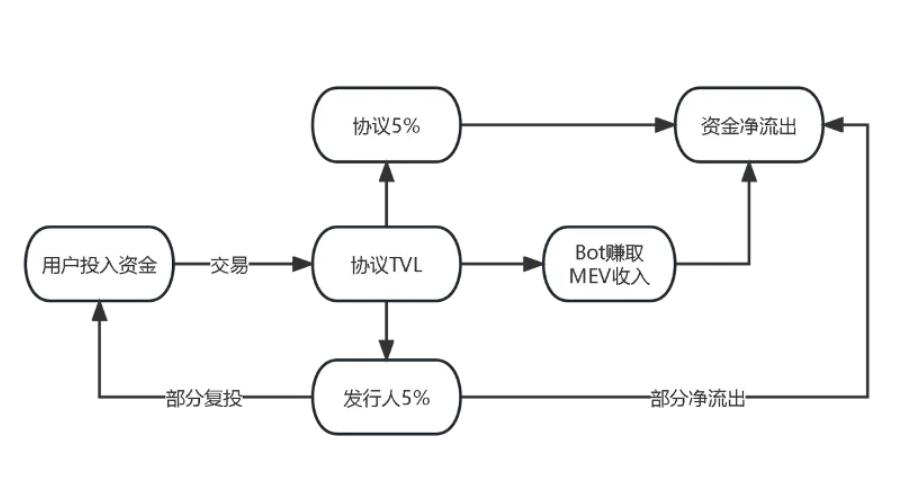

FTのBot問題と高手数料は誰もが認識している課題であり、それが引き起こす資金の純流出がFriend.techを蝕んでいる。下図に示す通り、Friend.techのTVLはすべてユーザーの入金によるものだ。取引による損益(PnL)や発行者へのロイヤリティ収入は、出金せずに再投資すればプロトコル内に留まる。しかし、Botが得る「MEV収入」とプロトコルが得る手数料は直接的に資金の純流出となる。

Botが得る「MEV収入」は定量的に把握しにくいが、9月にDWF創設者AGがFTに参入した事例は典型的である。FTのフロントエンドに表示された最初の購入価格は0.4ETHであり、Botが80以上のKeyを平均0.135Eで直接購入したことになる。これらのKeyはその後48時間以内に1.1E~1.5Eで売却された。このことから推定すると、BotはAGのRoomで約100ETHの利益を得ており、その全額はユーザーの損失から生じたものである。

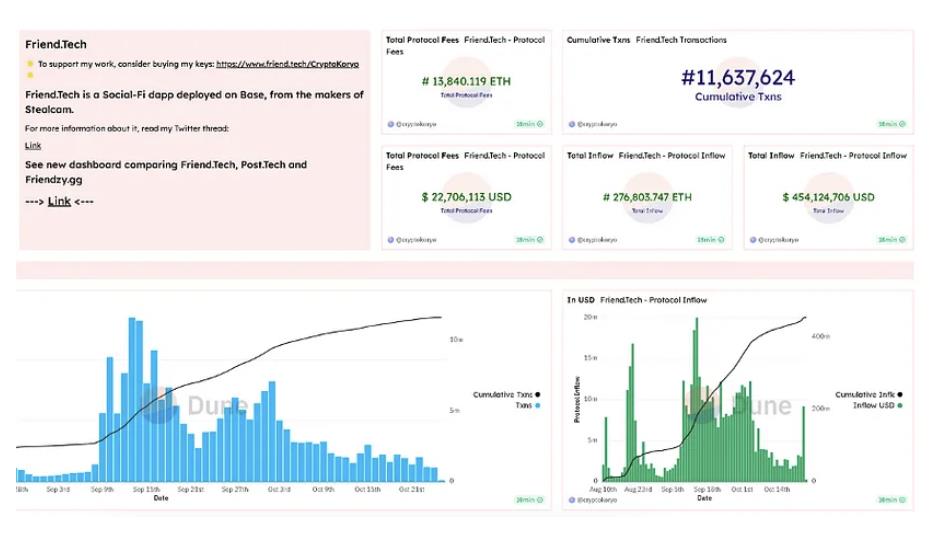

手数料については定量的に把握しやすい。DUNEデータによると、10月25日時点でプロジェクト側に帰属する累計手数料は13,840ETHである。最高点のTVL 27,000ETHを基準にすると、ユーザーが累計で入金したETHは少なくとも40,000ETHに達する。BotのMEV収入、KOLのロイヤリティの純出金、偽アカウントによるスキャムなどによる純流出を考慮しなくても、FTはわずか3ヶ月でユーザーの元本の30%以上を吸い上げたことになる。

TVLが上昇している間はユーザーの違和感は小さかったが、一旦TVLが下降または横ばいになると、その衝撃は非常に強くなる。プロトコルの抜き取り(抽水)、BotのMEV収入、KOLのロイヤリティ純出金、偽アカウントによるスキャムなどによる純流出はすべて【非取引】によるものである。これら後者の3項目を5,000ETH(非常に保守的な見積もり)と仮定すると、ユーザーの累計入金額は45,000ETHとなる。

以前の記事でも述べた通り、Keyの帳簿上の価値は実際のTVLのおよそ3倍である。つまり、TVLが27,000ETHのとき、Keyの帳簿価値は約81,000ETH。これを45,000ETHの元本と比較すると、ユーザーは平均80%の正のリターンを得ていた。しかしTVLが21,000ETHに下落すると、すべてのKeyの帳簿価値は63,000ETHにまで落ち込み、ユーザーの平均リターンは40%にまで低下する。つまり、Keyの帳簿リターン率はレバレッジを内包しているのだ。もしTVLがさらに15,000Eまで下落すれば、ユーザーの総帳簿価値は投入元本と一致し、取引手数料や売買価格差を考慮すれば、ユーザー全体が損失状態に陥ることになる。

現在、FTにおける33コンセンサスの崩壊はすでにTomoにも波及する兆しが見られる。もしプロトコル+Botによる高額な抜き取りが続くならば、FTや他のSociaFiプロトコルの崩壊は時間の問題であり、帳簿リターン率の低下とともに、その崩壊スピードはさらに加速するだろう。我々はかつて、Friend.techがプロトコルの抜き取りやBot問題を解決することを期待していたが、現時点では何の変化も見られない。むしろ最近のポイントルールの変更は、客観的に見ればポイント稼ぎユーザーの取引を促進し、取引摩擦をさらに増大させている。また創業者0xRacer自身も、自身のKeyから得られた高額手数料を引き出している。

三、価格曲線はどのように改善できるか?

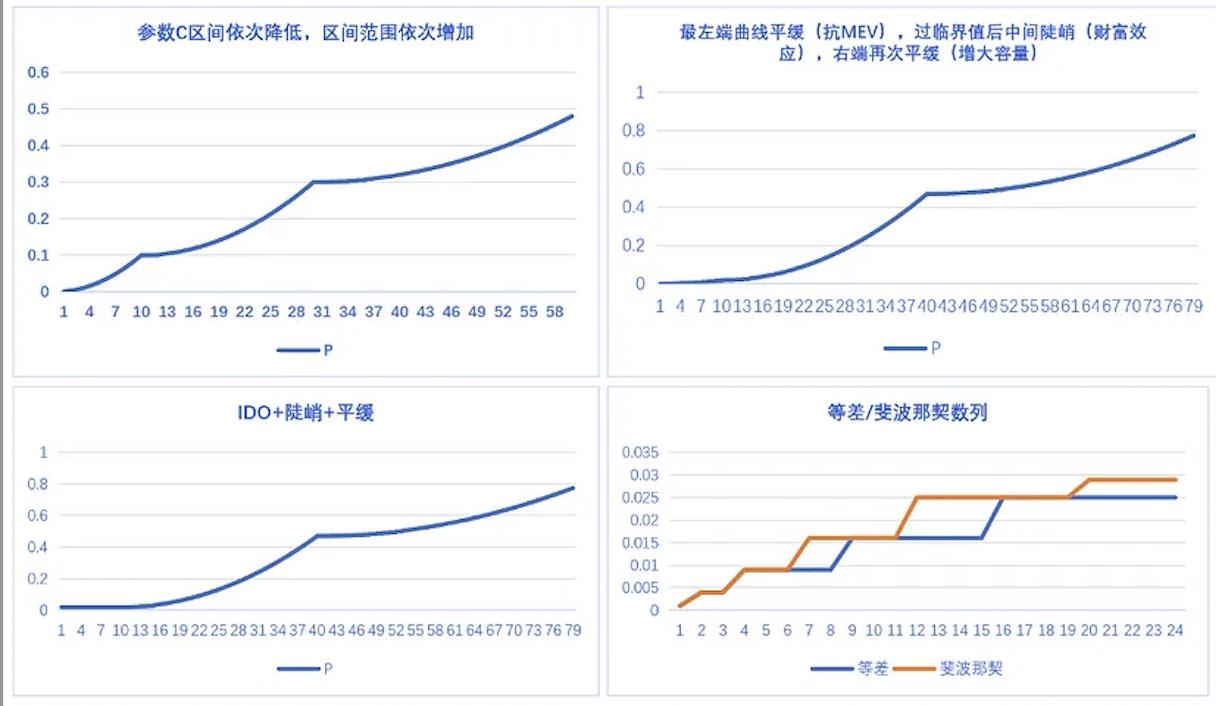

さらに考察を進めると、P = K²/C + D(C、Dはいずれも定数)という形式を維持する前提で、価格設定式を設計する際には以下の要素を考慮する必要がある:

- 曲線の成長速度と価格

成長速度が速ければ速いほどFOMO効果が強まり、これは主に定数Cを大きくすることで実現される。競合プロトコルは一般的に成長速度を低下させ、曲線をより滑らかにしている。しかし、このアプローチの主な目的はKeyの【低価格】を保つことであり、クローンプロトコルのTVLはFTと比べて大きく劣るため、同じ保有者数でもより低い価格が妥当だからである。

- コミュニティが収容可能な人数

曲線の成長速度は、コミュニティの収容上限人数も決定づける。より多くの人数を収容したい場合、曲線をより緩やかにする必要がある:

(1)定数Cを大きくする

(2)区分関数を設定し、後半部分をさらに緩やかにする

(3)同じXの条件下で、PとFT-KeyのPとの比率関係を計算する必要がある

曲線最左端のMEV価値

- Botによる「MEV問題」の解決

(1)正の切片項Dを追加し、初期価格>0とする(TomoはDを設定しているが、値が非常に低いため無視できる)。ただし、この方法には欠点もある:富の拡大効果の倍率が低下する

(2)最左端に緩やかまたは水平な曲線を追加する

(3)固定価格IDO(予約販売制。2との違いは、先着順か公平販売かの違い)

(4)部屋のオーナーが事前購入できるようにする

曲線の形状から見ると、改善策は二つの方向がある。一つは直接的にCやDのパラメータを変更する方法。これが現在最も一般的なアプローチであり、定数Dを変更することで一定程度MEV問題の緩和も可能である。

第二のアプローチは区分関数を設定する方法。これにより、異なる価格帯で異なるパラメータを設定し、それぞれの目的を達成できる。例えば、曲線の前半に緩やかあるいは水平な曲線を設定することで、MEV対策や類似IDO型の立ち上げを実現できる。特にIDO方式は、BotによるMEV問題や発行失敗(Tomoで顕著に表れている)の解決に意義がある。

ただしこれにも代償がある。左端に緩やかな曲線を採用すれば、初動の富の拡大効果は大幅に弱まり、さらに左端の供給量も検討する必要がある。供給過多は潜在的な買い手や富の拡大効果を消費してしまう可能性がある。

四、KOL以外に、Keyは何を担えるのか?

客観的事実として、大多数のRoom Ownerが提供する「サービス」または「情報」はKeyの価値を支えるには不十分であり、言い換えればKeyの価格は一般的に過大評価されている。この問題の原因は、Friend.techにおける投機需要やポイント稼ぎ需要が、真のユーティリティ需要と混在していることにある。また、FTおよびそのクローンたちもビジネス目的から価格曲線を選択している。

多くの人はKeyを単なるソーシャルトークンと捉えているが、実際にはKeyはあらゆる資産を表すことができる。Friend.techは我々に一つのアイデアを与えてくれた:「Fi」を「Social」に取り入れるために、資産の発行と取引を導入することでSocialFiの最終的な閉環を完成させるということだ。FTおよびほとんどのクローンにとって、KeyはKOLの個人ブランドまたは個人の評判を表しているが、これがSocialFiのすべてとは限らない。FTをベースにしても、Web3プロジェクトの株式やトークン(すでにそうしている人もいる)といったあらゆる資産をKeyに内包できる。この場合、Keyはトークンや株式を意味する。あるいはFTを利用してIDOを実施し、Keyは投資口や将来の求償権を代表することもできる(近い将来、そうするプロジェクトが現れるかもしれない)。

現時点では、FTおよびそのクローンの機能はあまりに単純であり、いくつかの派生的ニーズを十分に満たせていない。もう一つのアプローチは、既存のWeb3ソーシャル/コンテンツ製品(DeBox、CrossSpaceなど)に【資産発行】機能を取り入れることだ。たとえばDeBoxは、最も原生的なDAOガバナンスプラットフォームとして位置づけられており、DIDに基づいてチャット、投稿、コミュニティ機能を備えたソーシャルプラットフォームを構築しているほか、投票、提案、Token権限チェック、取引などの機能モジュールも提供している。十分なユーザー数、強いソーシャルリンク、情報、管理ツール、取引ツールを持つ状況下で、DeBoxは現在150万人の登録ユーザー、1億以上の日次メッセージ数を有しており、機能面での拡張性は非常に高く、効果的な資産発行ソリューションおよびビジネスタイプに適した経済モデルと価格曲線の導入に天然的に適している。

DeBox インターフェース

ここで言う資産とは、特定のコンテンツ、分散型グループ、さらには実質的意味を持たないが集団の共同意志を持つMEMEなども含む;そして、こうした資産に対して一連のソーシャルツールやインフラがサービスを提供することで、Keyの価値は真に閉環される。

最後に、Fiとポンジスキームの最大の違いは、資産が存在し、かつ価値があるかどうかである。この点を決して忘れてはならない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News