急速成長を遂げるMorphoは、Aaveの潜在的な競合相手になるだろうか?

TechFlow厳選深潮セレクト

急速成長を遂げるMorphoは、Aaveの潜在的な競合相手になるだろうか?

新しくリリースされたMorpho Blue事業の将来性はどのようになるでしょうか。AaveやCompoundのトップクラスの地位に影響を与えるでしょうか。その他にどのような潜在的な影響がありますか。

著者:Alex Xu

はじめに

2020年から2023年までのブルベア相場サイクルを経て、Web3のビジネス世界においてアプリケーション層で真に成立しているビジネスモデルは依然としてDeFiが中心であり、その中でもDex(分散型取引所)、貸借、ステーブルコインがDeFiの三大基盤であることが明らかになった(近年ではデリバティブ分野も着実な発展を見せている)。熊相場の中でもこれらのサービスは非常に堅調な業績を維持している。

Mint VenturesはこれまでDexやステーブルコインに関する多数のリサーチレポートや分析記事を発表しており、Dex分野ではCurve、Trader Joe、Syncswap、Izumi、Velodromeなど多くのve(3,3)タイプのプロジェクトをカバーし、ステーブルコイン分野ではMakerDao、Frax、Terra、Liquity、Angle、Celoなどを扱ってきた。今回のClipsでは貸借赛道に焦点を戻し、特にここ1年間で業務データが急速に成長している新興勢力Morphoに注目する。

本稿では筆者がMorphoの現行事業および最近発表された貸借基盤サービス「Morpho Blue」について整理し、以下の問いに答えることを試みる。

-

現在の貸借市場の競争構図はどうなっているか?

-

Morphoはどのような事業を展開しており、何を解決しようとしているのか? また、現在の事業展開状況はどうか?

-

新しくリリースされたMorpho Blueの将来性はどうか? AaveやCompoundのトップクラスの地位に脅威を与えるだろうか? その他にはどのような潜在的影響があるか?

以下に記載する内容は、執筆時における筆者の暫定的な見解であり、事実や意見に誤りや偏見が含まれる可能性がある。あくまで議論の一助とすることを目的としており、他の投資研究関係者からのご指摘を歓迎する。

分散型貸借市場の現状

有機的需要が主流となり、ポンジスキーム的色彩が薄れる

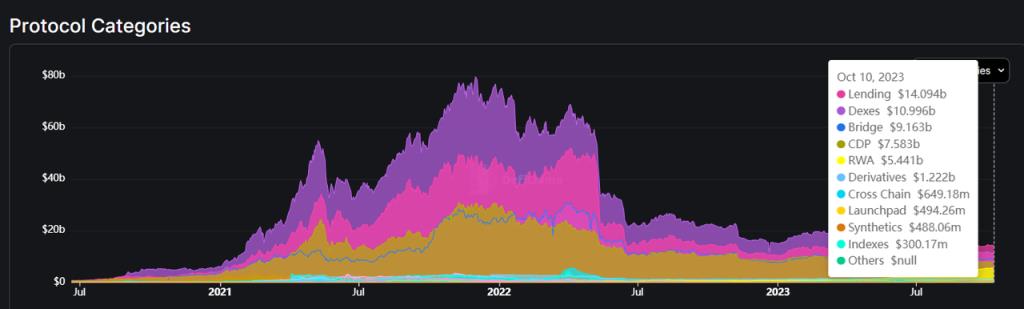

分散型貸借は資金規模の面で常に上位を占めており、現在ではそのTVL(総ロック価値)がDexを上回り、DeFi領域で最も多くの資金を集めるカテゴリーとなった。

出典:https://defillama.com/categories

分散型貸借はWeb3領域において数少ない「PMF(製品と市場の適合)」を達成したビジネスモデルの一つである。2020~2021年のDeFiサマー期には、多くのプロジェクトがトークン報酬による高額な流動性マイニングで利用を誘導していたが、熊相場以降こうした現象は大きく減少した。

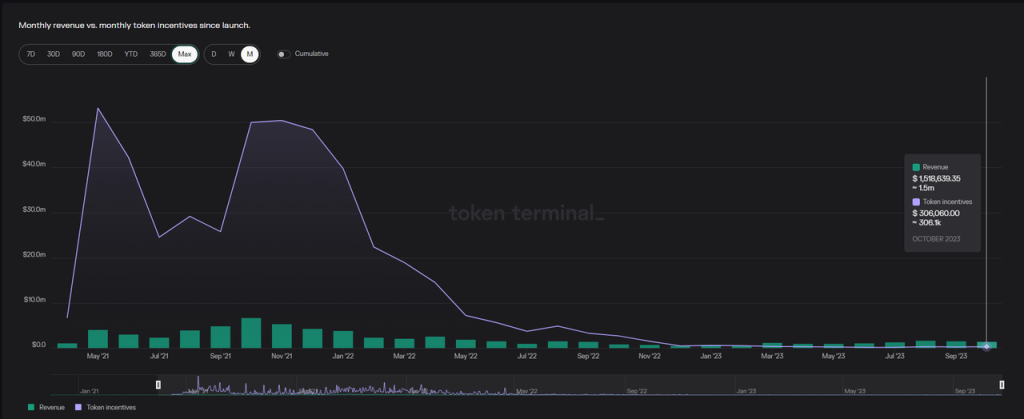

下図に示すように、Aaveのプロトコル収益は2022年12月からトークン報酬額を上回っており、現在ではその差はさらに広がっている(9月のプロトコル収益は160万ドル、一方でのAaveトークン報酬は23万ドル)。さらに、Aaveのトークン報酬は主にAaveトークン保有者がプロトコルの不良債権に対する補償のために国庫不足時に備えてステーキングを行うことを促進するものであり、預入・貸出行為へのインセンティブではない。つまり、現在のAaveにおける預入・貸出は完全に「有機的」なものであり、流動性マイニングに依存したポンジ構造ではない。

Aaveのインセンティブ支給額とプロトコル収益の月次比較

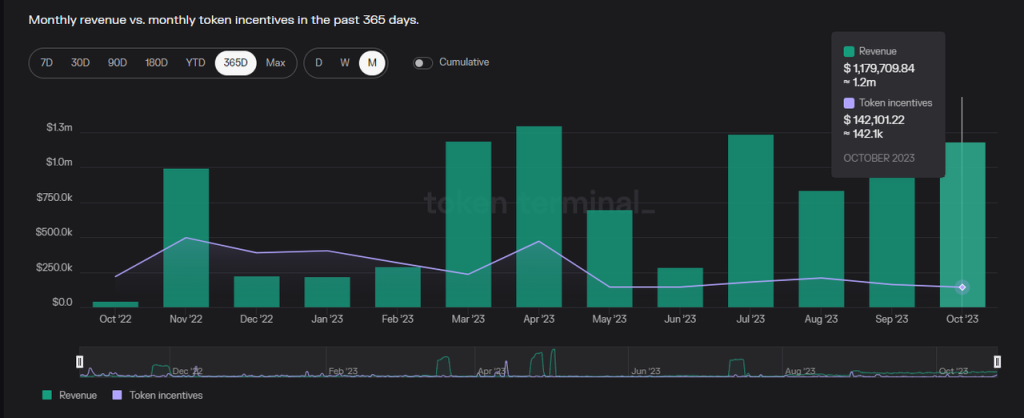

同様に、BNBチェーン上の主要貸借プロトコルVenusも2023年3月以降、プロトコル収益がインセンティブ支給額を上回る健全な運営体制に入り、現在では預入・貸出に対する補助金もほぼ停止している。

Venusのインセンティブ支給額とプロトコル収益の月次比較

ただし、依然として多くの貸借プロトコルでは預入・貸出に対して高額なトークン報酬が行われており、その補助価値が得られる収益を大きく上回っている。

たとえば、Compound V3は現在も預入および貸出に対してCOMPトークンの報酬を提供している。

イーサリアムメインネット上でのCompound V3のUSDC預入金利の約半分はトークン報酬によるもの

Baseメインネット上でのCompound V3のUSDC預入金利の84%はトークン報酬によるもの

Compoundが高額なトークン報酬によって市場シェアを維持していると考えられる一方、別のプロトコルRadiantは純粋なポンジ構造と言える。

Radiantの貸借マーケットページを見ると、次の2つの異常な点が確認できる。

第一に、貸出金利が市場平均を大幅に上回っており、通常のステーブルコイン貸借金利が3~5%程度であるのに対し、Radiantでは14~15%に達し、他の資産に至っては主流市場の8~10倍の金利を提示している。

第二に、プラットフォームが推奨するのは「ループローン」(循環貸付)であり、ユーザーが同じ資産を担保として繰り返し「預入→貸出」を繰り返すことで、「預貸総額」を拡大し、プラットフォームトークンRDNTのマイニング報酬を最大化することを促している。本質的に、Radiantはユーザーの借り入れ手数料を通じて、間接的にRDNTトークンを販売している。

問題は、この手数料の源となるユーザーの借り入れ行動が、真の有機的需要ではなく、RDNTトークンを得るためのものであるという点にある。これは「左足で右足を踏む」ようなポンジ経済構造であり、貸借プラットフォームには実際の「金融消費者」が存在しない。ループローンは健全な貸借モデルではなく、同一資産の預入者と借り手がともに同一ユーザーであり、RDNTの配当原資もユーザー自身から来ている。唯一無リスクで利益を得るのは、利息収入の15%を手数料として受け取るプラットフォーム運営者だけである。プロジェクト側はRDNTのdLPステーキング機構により、トークン価格下落時の短期的な死亡スパイラルの圧力を緩和しているが、長期的にはRadiantが将来的にポンジ構造から健全なビジネスモデルへ移行しなければ、死亡スパイラルは避けられない。

しかし全体として見れば、Aaveを代表とするトップクラスの分散型貸借プロジェクトは、高額な報酬に依存して収益を維持する状態から徐々に脱却し、健全なビジネスモデルへと回帰しつつある。

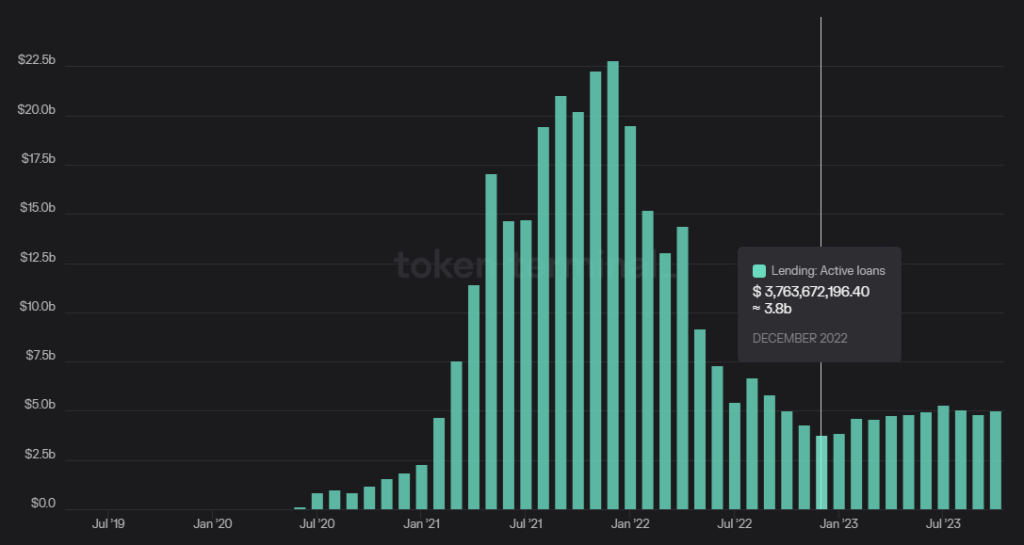

下図は2019年5月から2023年10月までのWeb3貸借市場のアクティブローン量の変化を示している。初期の数十万ドルから、2021年11月のピーク時には225億ドルに達し、2022年11月の最安値時は38億ドルまで落ち込んだが、現在は50億ドルまで回復しており、貸借市場の取引量は緩やかに底這いながらも、熊相場においても良好なビジネス耐性を示している。

明確な参入障壁、高い市場集中度

DeFiインフラとして、Dex市場の激しい競争とは対照的に、貸借赛道のトッププロジェクトにはより強固な参入障壁がある。具体的には以下のような点が挙げられる。

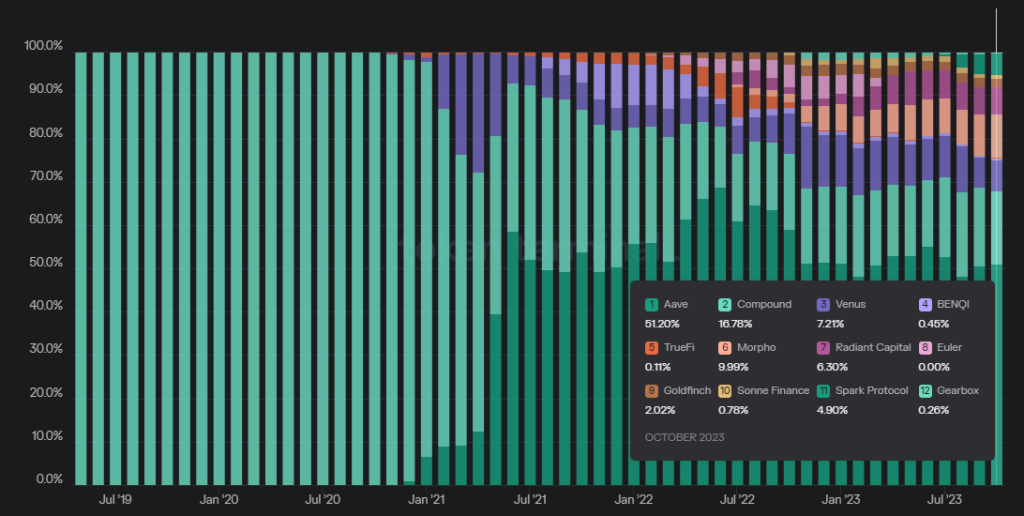

1. 市場シェアが安定している。下図は2019年5月から2023年10月までの各プロジェクトのアクティブ貸借量のシェア変化を示している。2021年半ばからAaveが本格的に展開して以降、その市場シェアは一貫して50~60%台で安定しており、第2位のCompoundはシェアを少しずつ削られているものの、順位は比較的安定している。

これに対して、Dex赛道の市場シェア変動はより劇的であり、Uniswapは登場後すぐに取引量の約90%を占めたが、Sushiswap、Curve、Pancakeswapの急成長により一度37%まで下落し、現在は約55%に戻っている。また、Dex赛道のプロジェクト数は貸借赛道よりもはるかに多い。

2. 貸借赛道のプロジェクトはより高い収益性を持つ。前述のように、Aaveなどのプロジェクトは預入・貸出に対する報酬なしで正のキャッシュフローを実現しており、月間のスプレッド収益は150~200万ドル程度である。一方、多くのDexプロジェクトはUniswapのようにプロトコルレベルでの手数料徴収を開始していない(フロントエンドのみ課金)か、あるいは流動性インセンティブとして放出されるトークン価値が手数料収入を大きく上回っており、実質的な赤字運営状態にある。

トップクラスの貸借プロトコルの参入障壁は、一般的に「ブランドによる安全性」として要約でき、さらに以下の2点に細分化できる。

-

長年にわたる安全な運用実績:2020年のDeFiサマー以降、各ブロックチェーン上でAaveやCompoundのフォークプロジェクトが多数立ち上がったが、多くは設立直後にハッキングや大規模な不良債権を被った。一方、AaveとCompoundはこれまで重大な盗難や耐え難い不良債権事故を経験しておらず、このような実環境での長期安定稼働記録は、預入ユーザーにとって最も重要な信頼の証となる。新規の貸借プロトコルは魅力的なコンセプトや短期的な高APYを提供しても、数年にわたる検証期間を経なければ、特に大型ウォレット(ホエール)ユーザーの信頼を得ることは難しい。

-

豊富なセキュリティ予算:トップクラスの貸借プロトコルは高い収益を持ち、財務基金が充実しており、セキュリティ監査や資産リスク管理に十分な予算を割ける。これは今後の新機能開発や新資産の導入にとって極めて重要である。

まとめると、貸借市場はすでに有機的需要が証明され、ビジネスモデルが健全であり、市場シェアが比較的集中している。

Morphoの事業内容と現状

事業内容:金利最適化

Morphoが現在提供しているのは、AaveおよびCompoundの上に構築されたP2P(ポイントツーポイント)貸借プロトコル(または金利最適化器)であり、Aaveのようなプール型貸借プロトコルにおける預入・貸出資金の不一致による資金効率の低さを改善する役割を果たしている。

その価値提案はシンプルかつ明確である:貸借双方に優れた金利を提供することで、預入者はより高いリターンを得られ、借り手はより低い金利で借り入れ可能となる。

AaveやCompoundのプール型モデルが資金効率の問題を抱える理由は、メカニズム上、預入資金(プール)の総額が常に貸出資金(個別)の総額を上回るためである。例えば、USDTマーケットに10億ドルの預入がある場合、実際に貸し出されているのは6億ドル程度に過ぎない。

預入者にとっては、使われていない4億ドルも含めて6億ドルの貸出金利を分配しなければならず、一人当たりの受け取り金利が減る。借り手にとっては、プールの一部しか使っていないにもかかわらず、プール全体に対して金利を支払う必要があり、負担する金利が増える。これが資金の不一致による問題である。

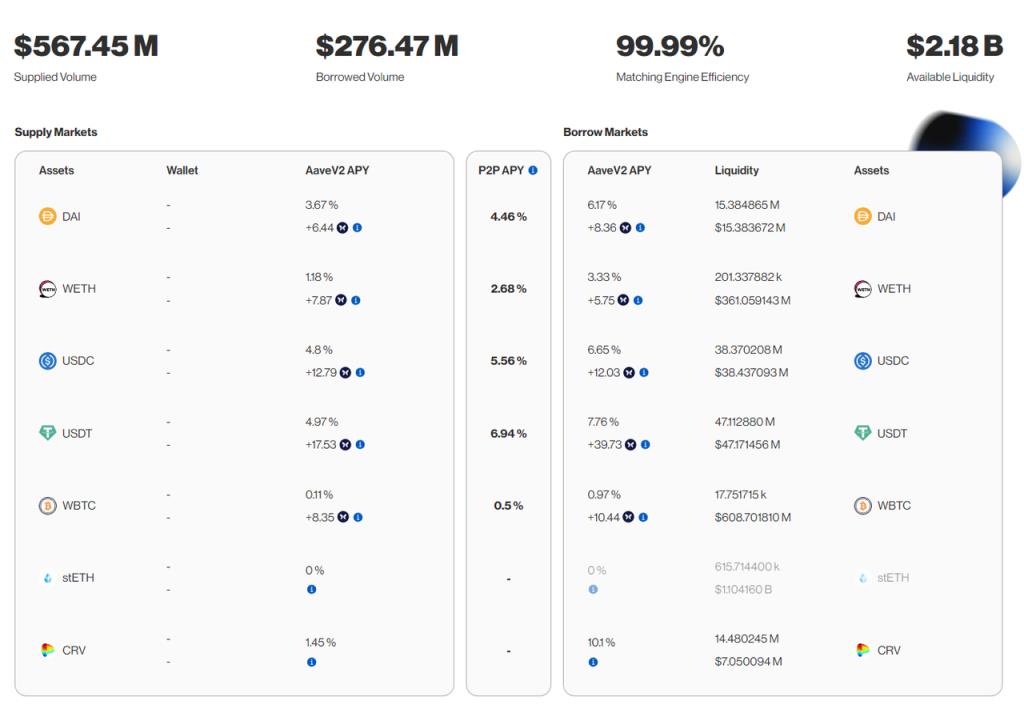

ここで、Morphoの最大の預入規模を誇るAave V2上での金利最適化モジュールを例に、Morphoがどのようにこの問題を解決しているかを見てみよう。

-

預入:預入ユーザーBOBが10,000 DAIをMorphoに預け入れると、MorphoはまずこれをAave V2のマーケットに預ける。このときの金利はAaveの市場金利3.67%である。

-

担保預入:借り手ユーザーALICEがまず20 ETHを担保としてMorphoに預け、10,000 DAIの貸出を要求する。Morphoはこの担保をAave V2のマーケットに預ける。

-

預貸マッチング:その後、MorphoはBOBがAaveに預けた10,000 DAIを引き出し、直接ALICEに貸し出す。この時点でBOBの預入とALICEの貸出が完全にマッチしており、BOBの資金は闲置せず完全に貸し出され、ALICEも10,000 DAIの部分に対してのみ金利を支払う。このマッチングにより、BOBはAaveのプール型モデルの3.67%よりも高い4.46%の預入金利を受け取り、ALICEは6.17%よりも低い4.46%の貸出金利を支払い、両者の金利が最適化される。

*注:例で示した4.46%のP2P金利が基盤プロトコルの下限(預入APY)に近いか上限(貸出APY)に近いかは、Morphoのパラメータ設定に依存し、それらはガバナンスによって決定される。

-

不一致の解消:もしBOBが貸し出したDAIを回収したいが、ALICEがまだ返済していない場合、Morphoは他の貸出人がいない限り、ALICEの20 ETHを担保にAaveから10,000+ DAIの元利を借り出してBOBに支払い、換金を完了させる。

-

マッチング順序:Gasコストを考慮し、預貸資金のP2Pマッチングは「大口資金を優先」する。資金量が大きいほど優先的にマッチングされるため、単位資金あたりのGas消費比率が低くなる。マッチング実行のGasコストが資金量に対して高すぎる場合は、過剰なコストを避けるためにマッチングを行わない。

以上の説明から、Morphoの本質はAaveやCompoundを資本のバッファープールとして活用し、マッチングを通じて預貸ユーザーに金利最適化サービスを提供することにある。

この設計の巧妙さは、DeFiの組み合わせ可能性(コンポーザビリティ)を活かし、Morphoが実質的にゼロコストでユーザー資金を引き寄せられることにある。ユーザーにとっての魅力は以下の通りである。

1. 最悪の場合でもAaveやCompoundと同等の金利が得られ、マッチングが成立すればリターン/コストが大幅に改善される。

2. Morphoの製品はAaveやCompoundに基づいて構築されており、リスクパラメータも完全に複製されており、資金もこれら2つの老舗プロトコルに分配されているため、そのブランド信用を大きく継承している。

こうした巧妙な設計と明確な価値提案により、Morphoはリリースからわずか1年余りで近10億ドルの預入規模を達成し、データ上ではAave、Compoundに次ぐ存在となった。

事業データとトークン状況

事業データ

下図はMorphoの総預入(青線)、総貸出(薄茶色線)、マッチング金額(濃茶色)の推移を示している。

全体として、Morphoの各事業規模は継続的に成長しており、預入資金のマッチング率は33.4%、貸出資金のマッチング率は63.9%と、非常に好ましい数字である。

トークン状況

出典:公式ドキュメント

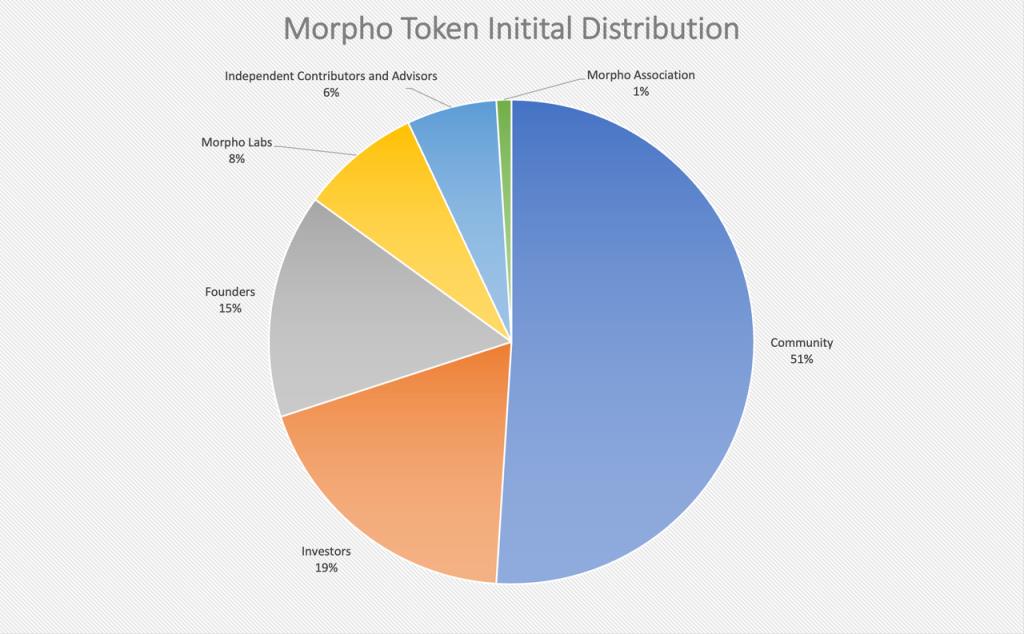

Morphoのトークン総供給量は10億枚で、うち51%がコミュニティに、19%が投資家に割り当てられ、創設者および開発会社Morpho Labs、運営機関Morpho Associationが24%を保有し、残りが顧問および貢献者に分配される。

特筆すべきは、Morphoトークンは既に発行されており、投票意思決定やプロジェクトインセンティブに使用されているが、譲渡不可の状態にあることである。そのため二次市場価格は存在せず、トークンを受け取ったユーザーおよび投資家は投票ガバナンスに参加できるが、売却することはできない。

Curveなどのプロジェクトがハードコードで将来のトークン供給量やインセンティブを決定するのとは異なり、Morphoのトークンインセンティブは四半期または月ごとに段階的に決定される。これにより、ガバナンスチームは市場の変化に応じてインセンティブの強度や戦略を柔軟に調整できる。

筆者はこれはより現実的な方式であり、将来的にWeb3ビジネスにおけるトークンインセンティブ分配の主流となる可能性があると考えている。

インセンティブの対象行為に関して、Morphoは預入および貸出に対して同時に報酬を提供している。ただし、現時点ではMorphoトークンのインセンティブ配布量は少なく、過去1年余りで3080万枚(総供給量の3.08%)しか配布されていない。また、下図のインセンティブ期間と配布量から見て、公式のトークン支出は急速に減少しており、その減少にもかかわらずMorphoの事業成長は鈍化していない。

これは良い兆候であり、MorphoのPMFが十分に達成されており、ユーザーの需要がますます有機的になっていることを示している。コミュニティ向けの51%のうち、まだ約48%が未配布であり、今後の新モジュールのインセンティブに十分な予算が残されている。

ただし、Morphoは現時点でサービスに対して手数料を課していない。

チームと資金調達

Morphoの核心チームはフランス出身で、大多数のメンバーはパリを拠点としている。チームの主要メンバーはすべて実名公開されており、3人の創業者はいずれも通信およびコンピュータ業界出身で、ブロックチェーン分野での起業および開発経験を持つ。

Morphoはこれまでに2回の資金調達を実施しており、2021年10月に130万ドルのシードラウンド、2022年7月にはa16z、Nascent、Variantが主導する1800万ドルのシリーズAラウンドを完了している。

出典:公式サイト

上記の調達額が公式が開示した投資家向け19%の割合に対応すると仮定した場合、プロジェクトの企業評価額は約1億ドル程度と推定される。

Morpho Blueとその潜在的影響

Morpho Blueとは何か?

簡単に言えば、Morpho Blueはノンパーミッション型の貸借基盤である。AaveやCompoundと比べ、Morpho Blueは貸借のほとんどの次元を開放しているため、誰でもMorpho Blue上に貸借マーケットを構築でき、構築者が選択可能な要素には以下が含まれる。

-

何を担保として使用するか;

-

何を貸出資産として使用するか;

-

どのオラクルを使用するか;

-

貸借比率(LTV)および清算比率(LLTV)はいくらにするか;

-

金利モデル(IRM)はどのようなものか;

これによりどのような価値が生まれるのか?

公式資料によると、Morpho Blueの特徴は以下の通り。

-

信頼不要(Trustless):

-

Morpho Blueはアップグレード不可能であり、誰も変更できない。最小限のガバナンス原則に従う。

-

Solidityコードはわずか650行で、シンプルかつ安全。

-

-

効率的:

-

ユーザーはより高いLTV、より合理的な金利を選択可能。

-

第三者の監査、リスク管理サービス費用を支払う必要がない。

-

シンプルなコードに基づくシングルトンスマートコントラクト(複数コントラクトの組み合わせではなく、1つのコントラクトでプロトコルを実行。Uniswap V4も同様の方式を採用)により、Gasコストが70%削減される。

-

-

柔軟性:

-

市場構築およびリスク管理(オラクル、貸借パラメータ)がノンパーミッション。統一モデルではなく、全プラットフォームがDAOが策定した標準(AaveやCompoundのモデル)に従うわけではない。

-

開発者フレンドリー:最新のスマートコントラクトパターンを多数導入。アカウント管理はGASレスインタラクションおよびアカウント抽象化を実現。無料のフラッシュローンにより、誰でも一度の呼び出しで全マーケットの資産にアクセスでき、同一トランザクション内で返済すればよい。

-

Morpho BlueはUni V4に類似した製品思想を採用しており、自らは一種類の大規模金融サービスの基盤層に徹し、その上位モジュールはすべて外部に開放し、さまざまな主体がサービスを提供できるようにしている。

Aaveとの違いは、Aaveでは資金の預貸はノンパーミッションだが、預貸できる資産の種類、リスク管理ルールが保守的か攻撃的か、オラクルの選定、金利および清算パラメータの設定などはすべてAave DAOおよびGauntlet、Chaosといったバックエンドのサービスプロバイダーが決定・管理しており、彼らは日常的に600以上のリスクパラメータを監視・管理している点にある。

一方、Morpho Blueはオープンな貸借OSのようなもので、誰でもAaveのようにMorpho Blue上に自分にとって最適な貸借組み合わせを構築できる。また、GauntletやChaosのような専門リスク管理機関も市場に参入し、パートナーを探してリスク管理サービスを販売し、対価を得ることができる。

筆者の見解では、Morpho Blueの核心的価値提案は「信頼不要」「効率的」「柔軟性」ではなく、自由な貸借市場を提供し、貸借市場の各関係者が協働できる場を整備し、各ステークホルダーに豊かな選択肢を提供することにある。

Morpho BlueはAaveに脅威となるか?

可能性はある。

Morphoはこれまでの多くのAave挑戦者とは異なる点があり、過去1年余りでいくつかの優位性を築いている。

-

10億ドル規模の資産管理額。これはAaveの70億ドル級の資産管理額と同一数量級にまで達しており、現時点ではMorphoの金利最適化機能に資金が集中しているが、新しい機能に資金を導く手段は多数存在する。

-

Morphoは過去1年間で最も急速に成長した貸借プロトコルであり、トークンがまだ正式に流通していないため、大きな期待値が残されており、重要な新機能のリリースは容易にユーザーの参加を促す。

-

Morphoはトークン予算が豊富かつ柔軟であり、初期段階でユーザーを惹きつけるための補助金を提供する能力を持つ。

-

Morphoは安定した運用実績と資産規模により、安全性ブランドにおいて一定の蓄積を持っている。

もちろん、これがAaveが今後の競争で必ず劣勢になるということではない。多くのユーザーは多数の貸借ソリューションからサービスを選ぶ能力や意志を持たない可能性が高く、現在のAave DAOのような統一管理モデルが提供する貸借商品が最終的に最も支持されるかもしれない。

また、Morphoの金利最適化器は很大程度でAaveおよびCompoundの安全信用を継承しているため、より多くの資金が安心して利用できるようになった。しかし、Morpho Blueは全く新しい製品であり、独自のコードを持つため、ホエールたちが安心して資金を投入するまでには当然猶予期間が必要となる。前世代のノンパーミッション貸借市場として有名なEulerのハッキング事件がまだ記憶に新しい。

さらに、Aaveは既存の枠組みの中でMorphoの金利最適化器と同様の機能を構築し、ユーザーの資金効率向上のニーズに応えることで、P2P貸借市場からMorphoを排除する能力を持っている。ただ、現時点ではその可能性は低いと思われる。なぜなら、Aaveは今年7月にMorphoに類似したP2P貸借製品NillaConnectに助成金を交付しており、自ら開発する代わりに外部支援を選んでいるからである。

最後に、Morpho Blueが採用する貸借ビジネスモデルは、本質的にAaveの現行モデルと根本的な違いはない。Aaveもまた、Morpho Blue上で成功した貸借モデルを観察・模倣する能力を持っている。

しかしいずれにせよ、Morpho Blueのリリースにより、よりオープンな貸借実験場が提供され、貸借の全工程に参加と組み合わせの可能性が生まれる。こうした新たに連携された貸借グループの中に、Aaveに挑戦できるモデルが現れるだろうか?

注目していきたい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News