RWAアセットトケナイゼーションの将来像に関するレポート:基盤的ロジックの包括的整理と大規模応用の実現経路

TechFlow厳選深潮セレクト

RWAアセットトケナイゼーションの将来像に関するレポート:基盤的ロジックの包括的整理と大規模応用の実現経路

オンチェーン法定通貨は、実用的なアプリケーションシナリオにおけるトークン化技術の普及にまったく新しい扉を開いた。

著者:ボウサイボウサイ、Ample FinTech リサーチ部門ヘッド、Annabella、zCloak Network CMO

文字数:本レポートは28,000字以上に及び、幅広い範囲をカバーしています。ごゆっくりお読みください。

2023年のブロックチェーン分野で最も注目を集めたテーマは、間違いなくリアルワールドアセットのトークン化(Real World Asset Tokenization, RWA)である。この概念はWeb3世界で大きな議論を呼んでいるだけでなく、多くの国の伝統的金融機関や政府規制当局からも極めて高い関心を持たれており、戦略的な発展方向と見なされている。例えば、シティバンク、JPモルガン、ボストンコンサルティンググループ(BCG)といった権威ある金融機関が次々とトークン化に関するリサーチレポートを発表し、関連するパイロットプロジェクトを積極的に推進している。

同時に、香港金融管理局(HKMA)は2023年度報告において、トークン化が香港の金融未来において重要な役割を果たすことを明確に指摘した。また、シンガポール金融管理局(MAS)と日本金融庁、JPモルガン、DBS銀行など多数の金融大手が共同で「グァーディアン・プロジェクト(Project Guardian)」というイニシアチブを立ち上げ、資産トークン化の巨大な潜在力を深く探求している。

RWAの話題が盛り上がる一方で、筆者の観察によれば、業界内ではRWAに対する理解に齟齬があり、その実現可能性や将来性を巡る議論も紛糾している。

-

一方では、RWAは単なる市場の過熱であり、深い考察に耐えないという見方がある;

-

他方では、RWAに強い期待を寄せ、将来性を信じる人々もいる。

そのような中、RWAに対する異なる見解を分析する記事も雨後の筍のように登場している。

筆者は本稿を通じて、RWAに関する自身の認識の枠組みを共有し、RWAの現状と将来についてさらに深く検討・分析することを目指す。

個人の認知に限界があるため、本文の内容はすべて個人的見解であり、問題点があればぜひ指摘・議論をお願いしたい。

主要な見解:

-

CryptoにおけるRWAのロジックは主に、収益性のある資産(米国債、固定利回り資産、株式などの収益権)の収益権をチェーン上に移転し、オフチェーン資産をオンチェーンに持ち込みローン担保として利用してオンチェーン資産の流動性を獲得し、さまざまな現実世界の資産をチェーン上で取引可能にする(砂利、鉱物、不動産、金など)ことに集中しており、暗号世界が現実世界の資産に対して一方的な需要を持っていることを示しているが、コンプライアンス面では多くの障壁がある。

-

リアルワールドアセットトークン化(Real World Asset Tokenization)の将来の重点的な発展方向は、伝統的金融機関、規制当局および中央銀行などの権威ある機関によって推進される、許可型チェーン(Permission Chain)上に構築されたDeFi技術を活用した新たな金融システムになるだろう。このようなシステムを実現するには、計算体系(ブロックチェーン技術)+非計算体系(法制度など)+オンチェーン身分体系およびプライバシー保護技術+オンチェーン法定通貨(CBDC、トークン化預金、法定ステーブルコイン)+整備されたインフラ(低门槛ウォレット、オラクル、クロスチェーン技術など)が必要である。

-

ブロックチェーンは、コンピュータとネットワークの発展後に初めて、契約のデジタル化を有効に支援する技術手段となった。つまり、ブロックチェーンは本質的にデジタル契約のプラットフォームであり、契約は資産の基本的な表現形態である。トークン(Token)は契約形成後の資産のデジタルキャリアであり、そのためブロックチェーンは資産のデジタル化/トークン化表現、すなわちデジタル資産/トークン化資産の理想的なインフラとなる。

-

ブロックチェーンは複数の当事者が共同で維持する分散型システムであり、デジタル契約の作成、検証、保存、譲渡、実行および関連操作をサポートすることで、信頼の伝達問題を解決する。また、「計算体系」として、ブロックチェーンは人類が「過程の再現性、結果の検証性」を求める要望を満たすことができ、従ってDeFiは金融システムにおける「計算性」の革新となり、金融活動の「計算性」部分を代替する。自動実行によりコスト削減と効率向上を実現するとともに、プログラマブル性を実現できる。しかし、「非計算性」の部分、つまり人間の認知に基づく部分についてはブロックチェーンは代替できないため、現在のDeFi体系は信用を含んでおらず、信用に基づく無担保融資は現行のDeFi体系ではまだ実現されていない。その原因は、ブロックチェーンが現在「関係身分」を表現する身分体系を持っておらず、双方の権益を保障する法制度がないことにある。

-

伝統的金融システムにとって、リアルワールドアセットトークン化(Real World Asset Tokenization)の意義は、現実世界の資産(株式、金融デリバティブ、通貨、権益など)をプログラム可能なブロックチェーン上でデジタル表現に変換することで、分散台帳技術のメリットを幅広い資産カテゴリーに拡大し、交換と決済を可能にすることにある。

-

金融機関はDeFi技術を採用することでさらに効率を高め、スマートコントラクトを利用して伝統的金融における「計算性」のプロセスを代替し、あらかじめ定義されたルールと条件に従って各種金融取引を自動実行することで、プログラマビリティを強化する。これにより人的コストが削減され、特定の状況下では企業に新たな可能性を提供でき、特に中小企業(SMSE)の資金調達難問題に対して革新的なソリューションを提供する。これは金融システムにとって非常に大きな可能性を開く扉となる。

-

伝統金融分野および各国政府によるブロックチェーンおよびトークン化技術への関心と承認が高まるにつれ、ブロックチェーンインフラ技術も着実に整備されつつあり、ブロックチェーンは伝統的世界の構造と融合し、現実世界の応用シーンにおける真の課題を解決しようとしており、「平行世界」として現実とは隔絶された存在に留まらない。

-

将来、複数の管轄区域と規制体制を持つ許可チェーン環境においては、クロスチェーン技術が相互運用性と流動性の断絶問題を解決するために極めて重要となる。将来、オンチェーンのトークン化資産はパブリックブロックチェーンと金融機関が運営する規制対象の許可チェーン上に存在するが、CCIPのようなクロスチェーンプロトコルを用いることで、あらゆるブロックチェーン上のトークン化資産を接続し、相互運用性を実現し、万チェーン相互接続を実現できる。

-

現在、世界中の多くの国がブロックチェーン関連の法律・規制枠組みの整備を積極的に進めている。同時に、ウォレット、クロスチェーンプロトコル、オラクル、各種ミドルウェアなどのブロックチェーンインフラも急速に整備されつつあり、中央銀行デジタル通貨(CBDC)の実用化も進み、より複雑な資産タイプを表現できるトークン標準(例:ERC-3525)も登場し、特にゼロ知識証明(ZKP)技術の継続的発展とオンチェーン身分システムの成熟により、我々はブロックチェーン技術の大規模応用の直前にあるように感じられる。

目次

一.アセットトークン化の背景紹介

- Crypto視点でのRWA

- TradFi視点でのRWA

二.ブロックチェーンの第一原理から考える:ブロックチェーンは何を解決したのか?

- ブロックチェーンはアセットトークン化表現の理想的インフラ

- ブロックチェーンは人類の「計算性」への要求を満たす

- DeFiは「計算性」の金融革新

三.アセットトークン化:伝統的金融システムへの変革的影響

- 信頼できるグローバル支払いプラットフォームの構築、コスト削減と効率向上

- プログラマビリティと透明性

四.アセットトークン化のマスアダプションを実現するには何が必要か?

- 整備された法制度体系の保障および許可チェーン

- 身分体系とプライバシー保護

- オンチェーン法定通貨

・オラクルとクロスチェーンプロトコル

・低门槛ウォレット

五.将来展望

一.アセットトークン化の背景紹介

アセットトークン化とは、プログラム可能なブロックチェーンプラットフォーム上で、アセットをトークン(Token)の形で表現するプロセスを指し、通常トークン化可能なアセットは有形資産(不動産、コレクション品など)と無形資産(金融資産、カーボンクレジットなど)に分けられる。この、伝統的な台帳システムに記録されたアセットを共有されたプログラム可能な台帳プラットフォーム[1]に移行する技術は、伝統的金融システムにとって画期的な革新であり、将来的には人類全体の金融・通貨システムにまで影響を与える可能性がある。

まず、筆者が観察した現象を提示したい。「RWAアセットトークン化に対する認識は、大きく異なる2つのグループに分かれている」ということだ。これを筆者はCrypto視点のRWAとTradFi視点のRWAと呼び、本稿で述べるRWAは後者のTradFi視点のものである。

- Crypto視点のRWA

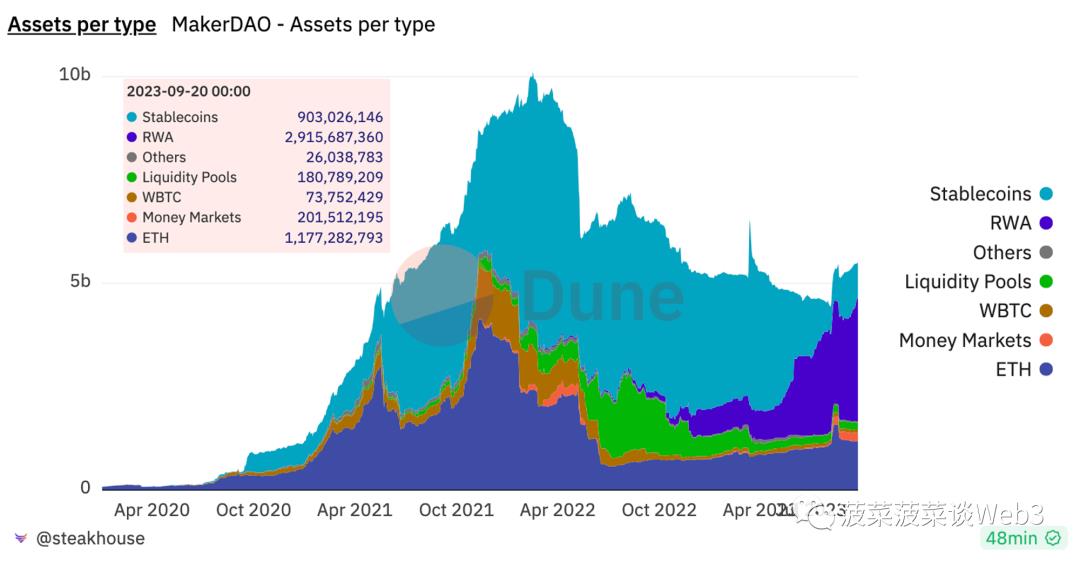

まず、Crypto視点のRWAについて説明しよう:CryptoのRWAとは、暗号世界が現実世界の金融資産利回りに対して一方的に求める需要のことだと筆者は定義する。主な背景は、FRBが利上げとバランスシート縮小を繰り返す中、高金利がリスク市場の評価を大きく圧迫し、バランスシート縮小が暗号市場の流動性を大幅に吸い上げ、DeFi市場の利回りが低下したことに起因する。このため、約5%程度の米国債無リスク利回りが暗号市場の注目の的となり、その中でも今年、MakerDAOが大量に米国債を購入したことは特に注目を集めた。2023年9月20日時点で、MakerDAOは29億ドル以上の米国債などの現実世界資産を購入している。

データ出所:https://dune.com/steakhouse/makerdao

MakerDAOが米国債を購入する意義は、DAIが外部信用を利用して裏付け資産を多様化できる点にある。米国債がもたらす長期的な追加収益は、DAIの為替安定性を助け、発行量の柔軟性を高め、また貸借対照表に米国債を組み込むことで、USDCへの依存度を下げ、単一ポイントリスクを低減できる[2]。さらに、米国債の収益はすべてMakerDAOの財務省庫に入るので、MakerDAOは最近、その一部の収益を分配し、DAIの金利を8%まで引き上げることでDAIの需要を高めている[3]。

MakerDAOの手法は他のプロジェクトが簡単に模倣できるものではない。MRKトークン価格の急騰と市場のRWA概念への過熱気味の投機情緒もあり、一部の規模が大きくコンプライアンス路線を進むRWAパブリックチェーンプロジェクト以外にも、様々なRWA概念プロジェクトが次々と登場し、現実世界のあらゆる資産をなんとかしてブロックチェーン上に持ち込みトークン化して販売している。中にはかなり奇妙な資産も含まれており、RWA分野は玉石混交の状態となっている。

筆者の見解では、CryptoのRWAのロジックは主に、収益性のある資産(米国債、固定利回り、株式などの収益権)の収益権をチェーン上に移転すること、オフチェーン資産をチェーン上に持ち込んでローンの担保として利用しオンチェーン資産の流動性を確保すること、そして現実世界のさまざまな資産をチェーン上で取引可能にすること(砂利、鉱物、不動産、金など)に集中している。

したがって、CryptoのRWAは暗号世界が現実世界の資産に対して一方的な需要を持っていることを示しており、コンプライアンス面では依然多くの障壁がある。MakerDAOの手法は、実際にはCoinbaseやCircleなどを通じてコンプライアンス経路で出入金を行い、正規ルートで米国債を購入してその収益を得るものであって、チェーン上でこれらの収益を販売しているわけではない。注目に値するのは、チェーン上で言うところのRWA米国債は米国債そのものではなく、その収益権にすぎず、このプロセスには米国債が生み出す法定通貨の収益をオンチェーン資産に変換するステップも含まれており、操作の複雑さと摩擦コストが増加している。

RWA概念の急激な台頭は、MakerDAOだけの功績ではない。実は、伝統的金融界からの花旗銀行が発表した『マネー、トークン、ゲーム』という研究レポートも業界内で大きな反響を呼んだ。このレポートは、多くの伝統的金融機関がRWAに強い関心を持っていることを明らかにし、同時に市場の大量の投機家たちの情熱を掻き立てた。彼らは大手金融機関がこの分野に参入するとのうわさを広め、市場の期待感と過熱ムードをさらに煽った。

- TradFi視点のRWA

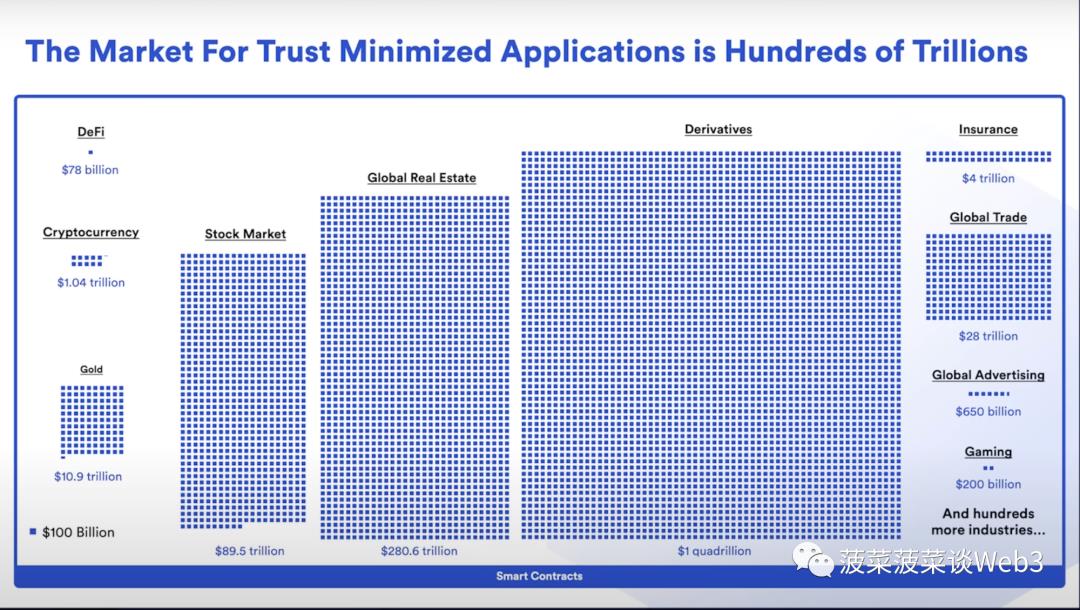

Crypto視点でRWAを見ると、それは暗号世界が伝統的金融世界の資産利回りに対して一方的な需要を示している。このロジックに基づいて伝統金融の立場から見ると、暗号市場の資金規模は伝統金融の兆規模市場に比べて微々たるものであり、米国債であろうと他の金融資産であろうと、ブロックチェーン上での新たな販売チャネルを増やす必要はない。以下の可視化された市場規模比較図からも、暗号市場と伝統的金融市場の規模差が明確にわかる。

したがって、伝統的金融(TradFi)の視点では、RWAは伝統的金融と分散型金融(DeFi)の双方向的な接近である。伝統的金融にとって、スマートコントラクトによる自動実行を特徴とするDeFi金融サービスは、革新的なフィンテックツールである。伝統的金融のRWAは、DeFi技術を活用してアセットのトークン化を実現し、伝統的金融システムを強化し、コスト削減、効率向上、既存の金融課題の解決に焦点を当てる。その目的は、単に新しい資産販売チャネルを見つけることではなく、トークン化が伝統的金融システムにもたらす恩恵にある。

筆者は、RWAのロジックを区別することは必要だと考える。なぜなら、異なる視点のRWAでは、その背後にある根本的なロジックと実現パスは大きく異なるからだ。まず、ブロックチェーンの選択において、両者は異なる実現パスを持つ。伝統的金融のRWAは許可チェーン(Permission Chain)のパスを歩み、暗号金融のRWAはパブリックチェーン(Public Chain)のパスを歩む。

パブリックチェーンはノーエントリー、非中央集権、匿名性などの特性を持つため、暗号金融のRWAはプロジェクト側が大きなコンプライアンス障壁に直面するだけでなく、ユーザー側も Rug Pull などの悪質イベントに遭った場合、法的権利保護もない。さらにハッカー行為が横行しており、ユーザーのセキュリティ意識が高く求められる。したがって、パブリックチェーンは大量の現実世界資産のトークン化発行・取引には適していない可能性が高い。

一方、伝統的金融RWAが基盤とする許可チェーンは、異なる国・地域の法的コンプライアンスを実現する基本的前提を提供する。また、オンチェーンでのKYCによるオンチェーン身分体系の構築はRWAを実現するための必須前提であり、法制度の保障のもとで資産を持つ機関は合法的にトークン化資産を発行・取引できる。CryptoのRWAとは異なり、許可チェーン上で機関が発行する資産は、既存のオフチェーン資産とマッピングされたものではなく、純粋にオンチェーン原生資産となり得る。このような原生オンチェーン金融資産のRWAがもたらす変革の可能性は極めて大きい。

まとめると、筆者の核心的見解は、リアルワールドアセットトークン化(Real World Asset Tokenization)の将来の重点的発展方向は、伝統的金融機関、規制当局および中央銀行などの権威ある機関によって推進される、許可チェーン上に構築されたDeFi技術を用いた新たな金融システムになると考えている。このようなシステムを実現するには、計算体系(ブロックチェーン技術)+非計算体系(法制度など)+オンチェーン身分体系(DID、VC)+オンチェーン法定通貨(CBDC、トークン化預金、法定ステーブルコイン)+整備されたインフラ(低门槛ウォレット、オラクル、クロスチェーン技術など)が必要である。

以下、筆者はブロックチェーンの第一原理から出発し、各要素について詳細に解説し、実際の応用事例を挙げながら自身の見解を支持していく。

二.ブロックチェーンの第一原理から考える:ブロックチェーンは何を解決したのか?

- ブロックチェーンはアセットトークン化表現の理想的インフラ

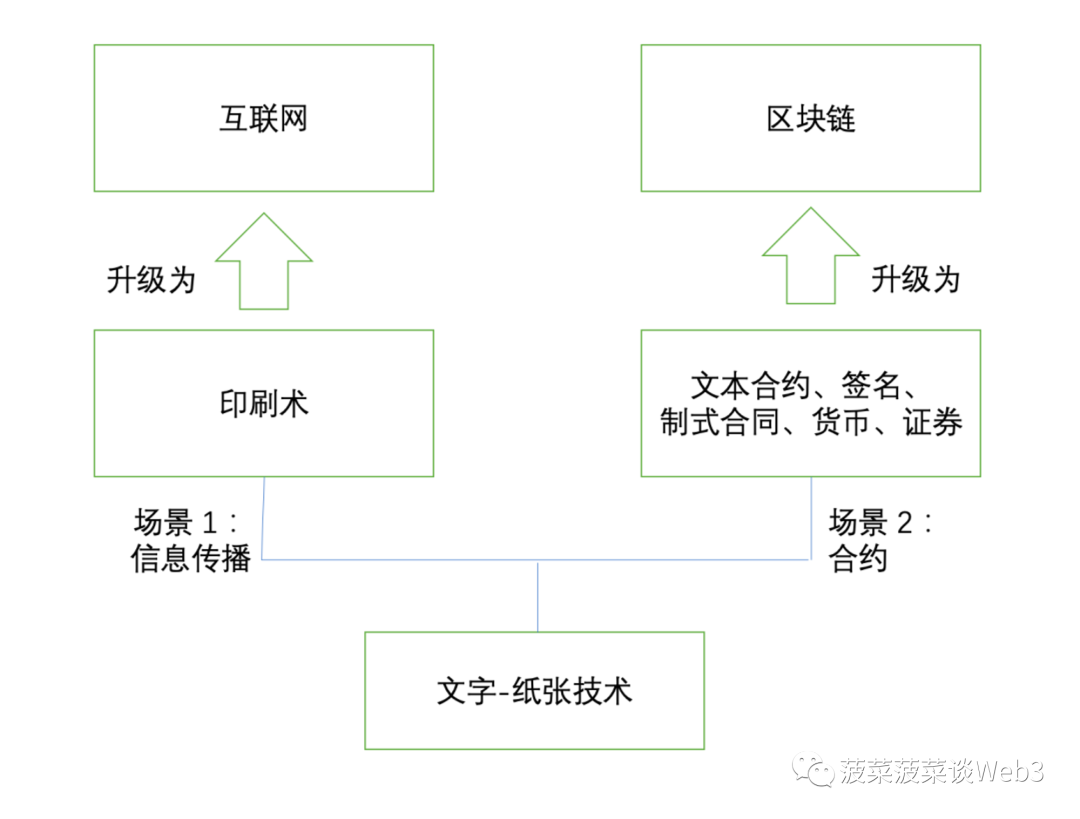

ブロックチェーンの第一原理を議論する前に、ブロックチェーンの本質を明確に理解する必要がある。孟岩氏の『デジタル資産とは何か?』[4]という記事では、デジタル資産の定義とブロックチェーンの本質について非常に包括的な論述を行っている。文中では次のように述べられている:**文字と紙は人類にとって最も重要な発明の一つとされ、人類文明の発展に計り知れない推進力を持ち、その影響はおそらく他のすべての技術を合わせたよりも大きいかもしれない。** その応用分野は主に情報伝達と契約/指令のサポートという二つの領域に集中している。

情報伝達の分野では、文字による記録を通じて知識や情報を低コストで複製、編集、伝播することが可能になり、知識の広範な普及と思想の拡散を促進した。契約/指令のサポート分野では、文字は軍令や諜報の送信、官僚システムによる指令の伝達、商業活動における契約の締結、合意形成、さらには法的条文の制定や証拠保存など、さまざまな指令の記録と伝達にも使用される。

これら二つの応用分野の間に明らかな違いがある。情報伝達分野では、低コストで損失なく複製・編集できることが重視される一方、契約や指令の伝達では、真正性、否認防止性、改ざん防止性がより重要な属性とされる。これらの要求を満たすため、人々は複雑な防偽印刷技術を発展させ、今日に至るまで手書き署名などの他の検証方法を広く用いて、情報の信頼性を保証している。

インターネットの誕生により人類がデジタル時代に入ったとき、インターネットという現代の情報伝達システムは、情報伝達分野の要求を極めてよく満たした。インターネットは情報の迅速かつ低コスト、無損傷、容易な伝達を実現し、グローバルな知識と情報の共有に前例のない可能性を提供した。このため、情報の伝達と共有はかつてないほど簡単かつ迅速になり、学術知識から日常情報まで、瞬時に世界中に広がることが可能となり、人類社会の進歩と発展を大きく推進した。

しかし、インターネットは契約/指令システムの処理においては困難に直面した。特に企業運営、政府の意思決定、軍事指揮など、権威と信頼性が重要な場面では、情報の信頼性が極めて重要となる。こうした場面では、インターネット経由で伝達された情報のみに依存すると、信頼性不足により重大なリスクや損失が生じる可能性がある。これは、インターネットが主に情報伝達の第一の応用分野を中心に発展してきたため、情報の迅速性、広範性、便易性を重視する一方で、情報の真正性と正確性をしばしば軽視しているからである。

この状況下、人々は中心化された意思決定や第三者への信頼を通じてこの欠陥を補完しようと試み、信頼できる情報伝達を実現する主要手段となった。しかし、中心化された権力構造は権力の集中と濫用を招き、情報伝達を不透明かつ不公平なものにする。第三者の介入はさらなるセキュリティリスクや信頼危機をもたらす可能性があり、第三者自体が信頼できない情報源となることもある。

そこでブロックチェーン技術の登場は、契約と指令システムの処理にまったく新しい解決策を提供した。ブロックチェーンは、非中央集権的、透明性、改ざん不可能という特性を持つ分散型台帳であり、情報の真正性と信頼性を保証できるため、人々はもはや中心化機関や第三者に依存して信頼を築く必要がない。この革新的な技術は、契約と指令システムにおける情報伝達問題に新たな視点と解決策を提供し、情報の真正性、完全性、一貫性が中心化された検証なしに保証されることを可能にした。

もしインターネットが情報伝達シーンにおける文字・紙技術のデジタルアップグレードならば、ブロックチェーンはまさに契約/指令シーンにおける文字・紙技術のデジタルアップグレードといえる。したがって、ブロックチェーンを一面的に、複数の当事者が共同で維持する分散型システムと定義できる。それはデジタル契約の作成、検証、保存、譲渡、実行および関連操作をサポートする。言い換えれば、コンピュータとネットワークの発展後に初めて、契約のデジタル化を有効に支援する技術手段が登場した。したがって、ブロックチェーンは本質的にデジタル契約のプラットフォームであり、契約は資産の基本的表現形式である[4]、トークン(Token)は契約形成後の資産のデジタルキャリアであるため、ブロックチェーンは資産のデジタル化表現/トークン化表現、すなわちデジタル資産/トークン化資産の理想的インフラとなる。

画像出所:https://www.defidaonews.com/article/653729

- ブロックチェーンは人類の「計算性」への要求を満たす

ブロックチェーンは資産をトークン化するインフラを人類に提供し、スマートコントラクトはその最も基本的なデジタル資産の表現形態である。イーサリアムのチューリング完全性により、スマートコントラクトは多種多様な資産形態を表現できるようになり、同質性トークン(FT)、非同質性トークン(NFT)、半同質性トークン(SFT)といったトークン標準が生まれた。

ここで疑問を持つ人もいるかもしれない。なぜブロックチェーンだけが資産のデジタル表現を実現できるのか?それはブロックチェーンが操られることを前提としないまま「計算性」の問題、すなわち「過程の再現性、結果の検証性」を解決したからである。筆者は「過程の再現性、結果の検証性」をブロックチェーンの第一原理と考えている。なぜなら、ブロックチェーンの動作メカニズムはまさにこれに基づいているからだ:あるノードが取引を記録すると、多数の他のノードがその記録プロセスを再実行する(過程の再現性)。もし宣言された結果とノードが自ら検証した結果が一致すれば、それはブロックチェーン世界の「既成事実」として永久に記録される[5]。

ブロックチェーンが何を解決できるかを考えるとき、問題を「計算体系」と「非計算体系」に分解することで、本質をより明確に洞察できる。ブロックチェーンが解決できるのは「計算体系」の問題、すなわち「過程の再現性、結果の検証性」に基づく事項である。一方、「非計算体系」は「過程の再現性、結果の検証性」を実現できない事項、つまり人間の認知に影響される事項を含む。なぜなら、人の認知、思考、判断がすべて「過程の再現性、結果の検証性」であれば、人間は同じ刺激に対して常に同じ反応をするロボットになってしまうだろうか?

古来より、人類は「過程の再現性、結果の検証性」の計算的要求を持ち続けてきた。ただ、科学技術の発展が不十分だったため、人類は肉体と認知でこの「計算性」プロセスを模倣せざるを得なかった。例えば石で数えたり、結び目で記録したりする最も原始的な手段、古代中国では算木やそろばんを発明して当時の増大する「計算性」要求に対応した。しかし、人は誤りやすいので、人類は「過程の再現性、結果の検証性」をうまく実現できなかった。しかし、コンピュータの誕生により、「過程の再現性、結果の検証性」というプロセスをコンピュータ内のプログラムに固定化できるようになった。これにより「計算性」要求を満たすツールが継続的に進化し、人類の生産力に質的な飛躍をもたらし、科学、技術、社会の発展を推進する重要な原動力となった。

しかし、インターネットという中心化された「計算体系」では、人の主観的意識がこの「計算体系」に干渉すると、「過程の再現性、結果の検証性」が無効になる。例えば、ハッカーがプログラムを改ざんして異なる出力結果を生み出し、情報伝達の信頼性と真正性を損ね、信頼の伝達と構築を妨げる。

ブロックチェーンの登場により、新たな「計算」要求を満たすツールが生まれた。つまり、ブロックチェーンという計算体系が非中央集権化されると、人の主観的意識がこの計算体系に干渉することが難しくなる。例えば、ハッカーがスマートコントラクトの出力結果を改ざんしようとしても、ブロックチェーンの50%以上のノードを掌握しなければならず、その攻撃コストと利益は釣り合わないことが多い。したがって、極端な状況を除けば、ブロックチェーンは人類の「計算性」要求を十分に満たすことができる。

- DeFiは「計算性」の金融革新

イーサリアムとスマートコントラクトの登場以来、ブロックチェーンは元来の金融的特性を持ち、金融分野で極めて重要な地位を占め、金融をその主要な応用分野の一つとした。したがって、分散型金融(DeFi)が必然的に登場し、ブロックチェーン分野で最も広く応用されるシーンとなった。

DeFiは新たな金融モデルであり、分散台帳技術を活用して、貸付、投資、暗号資産の交換などの各種金融サービスを提供するが、伝統的中央集権金融機関に依存しない。DeFiプロトコルはこれらの金融サービスを一連のスマートコントラクトで実現する。つまり、伝統的金融の操作ロジックをプログラムで自動実行する仕組みである。したがって、DeFiユーザーは取引時に相手方と直接やり取りするのではなく、他のDeFiユーザーの資産を集約するプログラムとやり取りし、自身の資金の管理を維持する[6]。

ブロックチェーンは「計算体系」として、DeFiをスマートコントラクトで構成される金融システムとして捉えることができる。これは金融分野における「計算性」の革新であり、スマートコントラクトは伝統的金融の「計算性」の一部プロセスを代替できる。金融活動の中で、人工または機械を使って「同じプロセスを繰り返して確定的な結果を得る」作業、清算、決済、送金、人の認知に依存しない繰り返し作業など。つまり、DeFiは伝統的金融活動で人的参加が必要で時間のかかるプロセスをすべてスマートコントラクトで実行することで、金融活動の取引コストを大幅に削減し、決済遅延を排除し、自動実行とプログラマビリティを実現できる。

「計算体系」に対応する概念は「非計算体系」、すなわち人の認知である。ブロックチェーンは純粋な計算体系であり、計算問題しか解決できず、認知レベルの問題は解決できない。認知体系は金融システムでは信用体系に相当する。例えば、信用融資における信用評価とリスク管理システム。同じ給与収入や銀行取引履歴があっても、どの機関がいくらの信用枠を設定するかは異なる。

例えば、同一顧客がある銀行では1万ドルの信用枠を、別の銀行では2万ドルの信用枠を得る場合がある。この差異は再現可能で検証可能な計算プロセスに基づくものではなく、人間の認知、経験、主観的判断に強く影響されている。各銀行は独自のリスク管理システムを持っているが、具体的な信用審査の決定においては、人の認知が決定的な役割を果たす。このような認知レベルの意思決定は再現不可能で全面的に検証不可能な特徴を持ち、人の主観性と白黒はっきりしない問題の解釈が融合している。

あるいは債務関係について。債務問題は債務契約をチェーン上に載せ、自動返済手順を設定することで、踏み倒しを解決できるだろうか?この問題を検討するには、まず債務自体を解析する必要がある。債務は単なる契約や形式ではなく、人々の相互認知と信頼に基づいて構築される関係である。本質的に、債務関係の成立は契約の形成に依存するだけでなく、むしろ人の認知に大きく依存している。

ブロックチェーン技術は債務契約という「本体」をチェーン上に持ち込み、プログラムによって契約にルールを設定し、返済プロセスと債務譲渡の自動化を実現できる。このプロセスは予測可能で検証可能であり、固定的なルールにより「プロセスの再現性と結果の検証性」を保証している。しかし、このシステムの稼働は人の認知レベルに関わっていない。

債務契約という「本体」は技術的に客観的に確認され、保証されたとしても、債務関係の成立、変更、解除は人の認知に基づいている。このような認知はプログラム化されず、チェーン上に持ち込めない。人の認知は「再現可能、検証可能」なプロセスではなく、環境、感情、情報の変化とともに変化する可能性がある。債務者の認知が変わると、彼らは債務履行を選ばず、いわゆる「踏み倒し」を行う可能性がある。したがって、チェーン上に載せても踏み倒し問題は解決できない。これは認知レベルの問題であり、計算問題ではない。

誰かが尋ねるかもしれない。DeFiの貸付プロトコルは、スマートコントラクトによる清算で借り手の踏み倒しを解決できないのか?DeFiの貸付行為は信用システムの一種ではないのか?Compoundの法律顧問Jake Chervisnkyは、DeFi貸付プロトコル自体には貸付が存在せず、利率プロトコルにすぎないと述べている[7]。簡単に言えば、DeFi貸付は信用を一切生み出さず、ほとんどのDeFi貸付プロトコルは同じ基本メカニズムに依存している:超過担保と清算。つまり、借り手はまず借入額以上の担保品(例:100ドルのETHを担保に65ドルのUSDTを借りる)を預けなければならない。この貸付は本質的に「計算的レバレッジ」であり、信用を生み出していない。借り手は将来の支払い、信頼、評判の約束に依存していない。

まとめると、ブロックチェーンは複数の当事者が共同で維持する分散型システムであり、デジタル契約の作成、検証、保存、譲渡、実行および関連操作をサポートし、信頼の伝達問題を解決する。また、「計算体系」として、ブロックチェーンは人類の「過程の再現性、結果の検証性」の要求を満たすことができ、したがってDeFiは金融システムにおける「計算性」の革新となり、金融活動の「計算性」部分を代替する。自動実行によりコスト削減と効率向上を実現するとともに、プログラマビリティを実現できる。しかし、「非計算性」の部分、すなわち人の認知に基づく部分についてはブロックチェーンは代替できない。そのため、現在のDeFi体系は信用を含んでおらず、信用に基づく無担保貸付は現行DeFi体系では未実現である。その原因は、ブロックチェーンが現在「関係身分」を表現する身分体系を持っておらず、双方の権益を保障する法制度がないことにある。

三.アセットトークン化が伝統的金融に与える破壊的影響とは?

金融サービスは信頼を基盤とし、情報をエンパワーメントとする。この信頼は所有権、負債、条件、契約などを記録する金融仲介機関の維持に依存している。これらの記録は通常、独立して動作する異なるシステムや台帳に分散しており、これらの機関が財務データを保持・検証することで、人々はデータの正確性と完全性を信頼できる。

各仲介機関が異なるパズルの一片を持っているため、金融システムは取引の整合と決済のために大量の後処理調整が必要となり、すべての関連金融データの一貫性を保証する。これは極めて複雑で時間がかかるプロセスである。例えば、クロスボーダー取引では、各国の異なる規制と基準に従う必要があり、複数の異なる金融機関とプラットフォームが関与するため、このプロセスは特に複雑で、取引決済サイクルが通常1〜4日かかることが多く、取引コストの増加と効率の低下を招く[8]。

ブロックチェーンは分散台帳技術として、伝統的金融システムに普遍的に存在する効率問題の解決に大きな可能性を秘めている。共通の共有台帳を提供することで、複数の独立した台帳がもたらす情報の断絶問題を直接解決し、情報の透明性、一貫性、リアルタイム更新能力を大幅に向上させる。スマートコントラクトの活用はこの優位性をさらに強化し、取引条件と契約をコード化し、特定条件が満たされたときに自動実行することで、取引効率を著しく向上させ、特に複雑なマルチパーティまたはクロスボーダー取引の場面で決済時間とコストを短縮する。

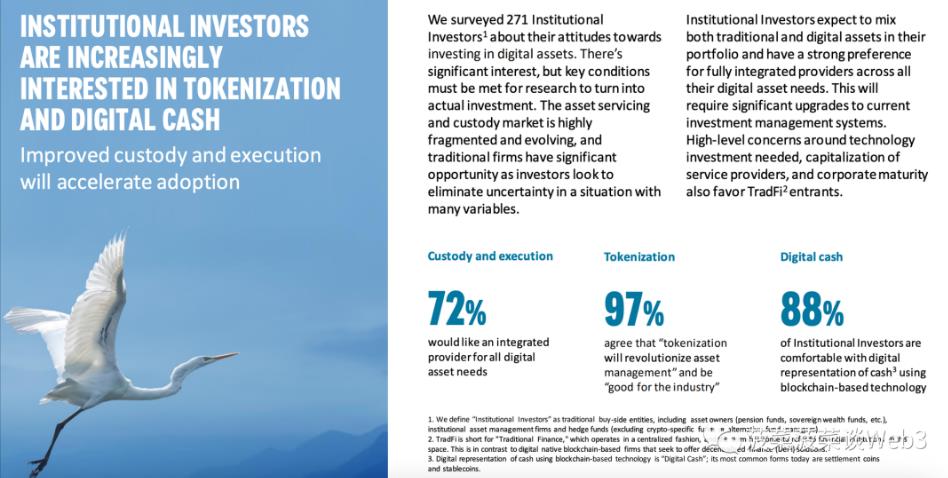

したがって、アセットトークン化(Tokenization)は伝統的金融からますます受け入れられている。ニューヨーク・メロン銀行(Bank of New York Mellon)の調査レポートによると、インタビューを受けた271の金融機関のうち97%が、トークン化が資産管理に全く新しい変革をもたらすと信じている[9]。これはブロックチェーンが金融分野で持つ潜在力を十分に示している。

画像出所:

https://www.bnymellon.com/content/dam/bnymellon/documents/pdf/insights/migration-digital-assets-survey.pdf

したがって、伝統的金融システムにとって、リアルワールドアセットトークン化(Real World Asset Tokenization)の意義は、株式、金融デリバティブ、通貨、権益などの現実世界資産をブロックチェーン上でデジタル表現に変換することで、分散台帳技術のメリットを幅広い資産カテゴリーに拡大し、交換と決済を実現することにある。

金融機関はDeFi技術を採用することでさらに効率を高め、スマートコントラクトを利用して伝統的金融の「計算性」プロセスを代替する。あらかじめ定義されたルールと条件に従って各種金融取引を自動実行し、プログラマビリティを強化する。これにより人的コストが削減され、特定の状況下では企業に新たな可能性を提供でき、特に中小企業(SMSE)の資金調達難問題に対して革新的なソリューションを提供する。これは金融システムにとって極めて大きな可能性を開く扉となる。

トークン化が金融システムに与える潜在的な変革力を深く探るために、本稿では読者にさらに深い分析フレームワークを提示する:

- 信頼できるグローバル支払いプラットフォームの構築、コスト削減と効率向上

人類の日常生活、金融活動、貿易活動のあらゆる側面において、決済(クリアリング)と決済(セットルメント)は不可欠であり、経済の流動性を維持する鍵となる環である。これらのプロセスは日常では極めて一般的だが、一般の人々にとってはあまり注目されていない。しかし、取引が円滑に進行する背後には、これらが重要な役割を果たしている。

日常の買い物、給与支払い、費用の分割など、すべて決済と決済のプロセスを含んでいる。友人と費用を分け合うときも、簡素化された決済と決済プロセスを行っている―それぞれの支払額を計算し、送金するなど。あるいは、AlipayやWeChat Payで電子決済を行うとき、支払いプラットフォームは支払い金額が自分の口座から正確に商人の口座に移動するよう確認するために一連の決済プロセスを経る。ユーザーにとっては、支払いボタンを押すだけでお金が移動するが、実際にはその簡単な動作の背後に多くの決済・決済プロセスがある(下図[10]参照)。

画像出所:https://www.woshipm.com/pd/654045.html

決済システム委員会(CPSS)による決済と決済の定義によると、CPSSは決済システムを金融機関が資金または証券の移転に関するデータや文書を提出・交換できるようにする一連の手続きの配置と定義している。これはまず、取引参加者間で「純ポジション」(net position)を確立することから始まる。つまり、双方の債務を相殺することであり、これを「ネッティング(netting)」と呼ぶ[11]。

その後行われる決済(Clearing)は、支払い命令または証券移転命令の交換、協議、確認を行うプロセスを指し、決済の前に行われる。決済(Settlement)とは、売り手が証券または他の金融商品を買い手に移転し、買い手が売り手に資金を移転するプロセスであり、取引の最終段階である。決済システムは、資金と金融商品の移転が円滑に進行することを保証する。

<

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News