アーサー・ヘイズ:辺境からの動乱がビットコイン価格の新たな推進力となる

TechFlow厳選深潮セレクト

アーサー・ヘイズ:辺境からの動乱がビットコイン価格の新たな推進力となる

これはETFの承認可否についての投機ではなく、ビットコインが将来起こりうる非常にインフレーションな世界的な大戦局面に対して割引価格で反映しているということだ。

著者:Arthur Hayes

翻訳:Kaori、BlockBeats

戦争や貴重な命の喪失について語るとき、私の言葉は皮肉で軽率に聞こえるかもしれない。実際のところ、私は世界中の軍人が架空の国家という概念のために命を賭けて戦うことを選んだことに称賛を送るべきだと信じている。私自身はそのようなことはしないので、どの国も戦争に参加することを支持する権利はないと思っている。リスクを冒さずに座ったまま、素晴らしい人々を戦場に送り出す政治家たちを私は強く軽蔑している。こうした政治家のほとんどは、家族に現役兵がおらず、自らも軍務に就いた経験がない。しかし彼らは個人的な政治的・経済的利益のために他人を死の危険にさらすことをいとわない。戦争はビデオゲームではない。戦争は無駄であり、残酷であり、致命的だ。だからこそ、こうした弱々しい詐欺師たちに対して、F* YOU! と言わざるを得ない。

人生とは、私たちがコントロールできない一連の出来事に満ちている。あなたは生まれることも、誰を親にするかも選べなかった。人生はあなたに一手のカードを与え、それに対するあなたの反応が、あなたが誰であるか、そして成功するか失敗するかを定めるのだ。

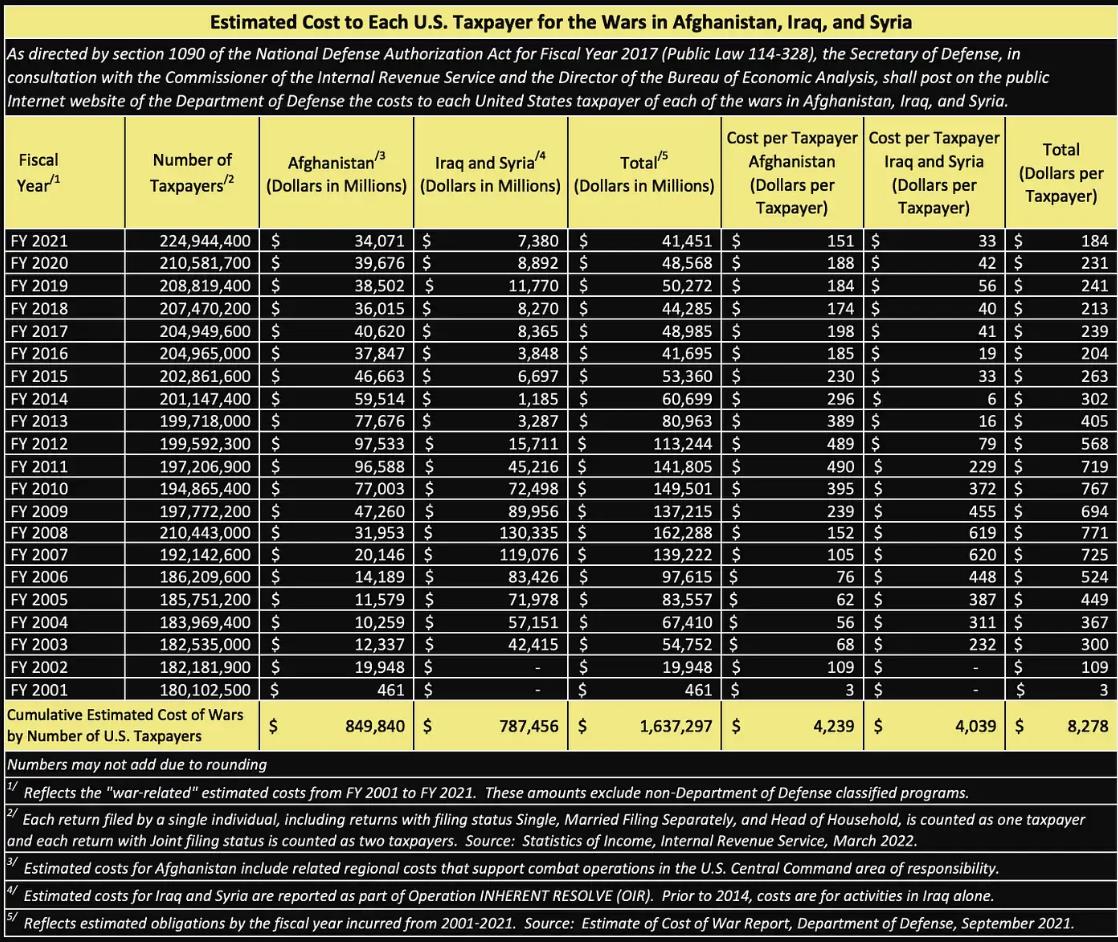

引き起こされた出来事よりも、その「反応」の方が重要だ。アメリカは2001年9・11テロ攻撃への対応として、「テロとの戦争」に応じた。3人の大統領、2つの政党をまたいで、イラク、アフガニスタン、シリアなど多くの非公開地域で戦争を展開した。明確な成功指標のない思想との戦いを20年以上続け、何が残ったか? 数百万人の命の喪失、約10兆ドルの浪費。その不均衡な反応を引き起こしたのは、数千人のアメリカ人の死亡と数棟の建物の破壊という出来事だったが、それらの建物はすでに修復または再建されている。

ハマスによる10月7日のイスラエル民間人襲撃後、イスラエルの政治家たちはハマスに対して宣戦布告した。ハマスは組織だ。だが組織とは、人間の頭の中にある一つのアイデアにすぎない。あるアイデアを完全に根絶する唯一の方法は、そのアイデアを持つすべての人間を根絶することだ。結果として、イスラエルはハマスおよびそれを支持するすべての人々に対して戦争を始めた。

帝国の衰退は、周縁部で同時に発生する複数の脅威によって引き起こされる。ガザ地区での出来事は、「米国主導の平和(Pax Americana)」に直接的な脅威を与えていない。しかし、「米国主導の平和」のペットであるイスラエルは、敵対的な環境下で自分自身を守るために毎年数十億ドルを必要としている。米国主導の平和にとってのエリート層にとっては、このコストは価値がある。なぜなら、強力なアメリカのイメージを維持し、石油資源豊富な中東に第五列を築くことができるからだ。

人は、必要なときに味方を捨ててはならない。そうすれば、他の同盟国も国旗への忠誠を誓わなくなるだろう。これがアメリカがウクライナ対ロシア戦争、そして現在のハマス対イスラエル戦争に引きずり込まれた理由だ。「米国主導の平和」は、同盟国イスラエルを支援するために破産するまで資金を注ぎ込むしかないのだ。

「帝国を破産させる? 数千億ドル程度でどうしてアメリカ経済の覇権が破綻できるのか?」と読者の一部は問うかもしれない。

私は「破産」という言葉が重すぎるとは認める。言い換えれば、債務コストが耐え難い水準まで上昇するということだ。政府が債務を支払えなくなれば、中央銀行は介入して通貨を刷って政府に資金を供給せざるを得なくなる。この瞬間こそ、供給量が固定された金融資産である金や暗号資産の真価が発揮される時なのだ。米国債市場の長期金利は、アメリカが代理戦争を通じてウクライナだけでなく、現在ではイスラエル、さらにはより広範な中東地域でも、数十億、あるいは数兆ドルを投じなければならない未来を合理的に低く見積もっている。前回、アメリカが中東に介入したときは10兆ドルかかった。今回はいくらかかるのか?

歴史的教訓や軍事戦略の推測に深入りせず、最近の出来事に対する市場の反応を見てみよう。私が注目したのは、連邦準備制度理事会(FRB)のメンバーと大統領バイデンの最近の発言に対する米国債市場の反応だ。特に注目する金融商品は、10年物および30年物国債、そして長期米国債ETF(TLT)である。最後に、金とビットコインが「米国主導の平和」における無リスク準備資産の変動にどう反応しているかを比較する。

任務完了

FRBは、政策金利(フェデラルファンド金利)を引き上げ、バランスシートの規模(主に米国債と住宅ローン担保証券(MBS)で構成)を縮小することで、借入コストを高め、インフレに対処できると考えていた。金融環境が十分に厳しくなれば(これは曖昧な概念だが)、利上げを停止する。これはパウエル議長がさまざまな記者会見やスピーチで繰り返してきた主張だ。

9月のFRB会合後の記者会見で、パウエル氏は基本的に、FRBの利上げ措置はほぼ完了に近づいていると述べた。その後、複数のFRB理事が相次いで発言し、「長期金利(10年以上の米国債利回り)の上昇は、FRBがさらに利上げを行う必要がないことを意味している。なぜなら、市場自身が金融環境を抑制しているからだ」という見解を支持した。

ミネアポリス連銀のカシュカリ総裁は火曜日、「追加の利上げが必要ない可能性がある」と指摘した。

—ロイター、23年10月11日

FRBのローガン氏:利回りの上昇は、利上げの必要性が低下している可能性を意味する。

—ブルームバーグ、23年10月9日

FRBのデイリー氏:債券利回りの上昇は利上げを代替しうる。

—ブルームバーグ、23年10月10日

FRBが引き締め政策を停止したことで、米国債市場は激しく売られ、利回りが急騰した。現代金融史上まれな現象が起き始めている――恐るべき「ベアマーケット利上げ(bear market hike)」だ。ベアマーケット利上げとは、金利全体が上昇する中で、長期金利の上昇幅が短期金利を上回る現象を指す。

FRBがインフレ対策として利上げを行わないつもりなら、なぜ誰が長期債を保有しようとするのか? 一見矛盾しているように思えるが、TikTok動画を一時停止して、もう少し考えてみよう。

インフレの幽霊はまだ私たちのそばにいる。操作された米国政府のインフレ統計データ――コア消費者物価指数(CPI)――は、FRBの2%目標の2倍以上だ。FRBは景気後退か大手金融機関の破綻が起きるまで利上げを続けるべきだ。いずれかが起これば、FRBは金利を下げ始めるだろう。なぜなら、弱体化した経済下ではインフレが自然に下がるからだ。市場は先行きを見越している。したがって、利上げサイクル中、FRBがインフレ抑制のために利上げを続ける限り、いつかイールドカーブは逆転する(長期金利が短期金利を下回る)。なぜなら、長期投資家は将来の景気減速を予期しているからだ。

景気後退や金融災害が実際に起きると、FRBが積極的に政策金利を引き下げるので、短期金利は急速に低下する。いわゆる「オッケー、まずい!」の瞬間だ。イールドカーブは逆転から上昇(長期金利>短期金利)に転じるが、全体の利回りは低下するため、カーブはより急勾配になる。これを「ブルマーケット加速器」と呼び、現代金融史上において典型的なイールドカーブの動きである。

現在、アメリカでは景気後退も金融災害も起きていない。ポール・クルーグマンのような伝統的金融界の擁護者にとって、地方銀行の危機は問題外だ。彼らはバンク・オブ・アメリカのような大手が破綻するまで、米国銀行システムの深い腐敗を認めようとしない。そのため市場(つまり債券市場の警戒者たち)は、FRBがインフレ対応として利上げを続けると予想している。しかしFRBは利上げを中断すると表明したため、「ブルマーケット加速器」のシナリオは発生しない。ならば、なぜ警戒者たちは依然として長期債を保有し続けるのか? 彼らはそうしない。むしろ、長期債をマージナルに売却することで意思表示するのだ。

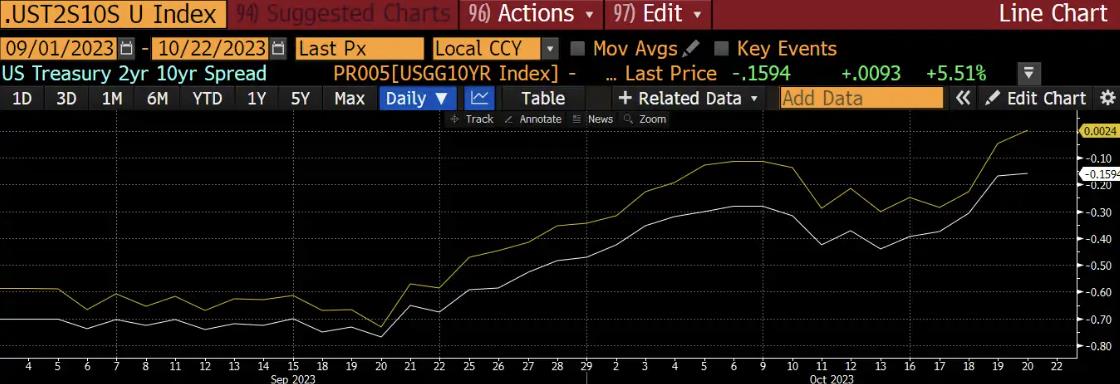

2年物と10年物利回り差(白)、2年物と30年物利回り差(黄)

FRBの9月会合は9月20日に終了。FRBが一時停止を示唆した後、ベアマーケットが加速悪化していることが確認できる。

FRBが職務を果たしていないこと以外に、人々は突然、政府の運営を資金調達するために米財務省が売らなければならない巨額の債務に注目し始めた。もちろん、これらのデータが以前から知られていなかったわけではない。誰でも債務償還スケジュールと販売計画をダウンロードでき、迫り来る債務の津波が明確に記載されている。しかし、FRBが一時停止を示唆した後に市場がこの問題に注目し始めたことは、著名投資家が主要金融メディアに掲載する論説記事から読み取れる。

ここ数週間、債券市場のディスアグリーワー(異見者)たちは、財務長官イェレンの政策に挑戦し、債務危機を引き起こしかねない水準まで債券利回りを引き上げてきた。この場合、高い利回りが民間部門を排除し、信用収縮と景気後退を引き起こす。根本原因は浪費的な財政政策なので、政府は債券市場のディスアグリーワーをなだめるために支出削減と増税を余儀なくされ、それが景気後退を悪化させる。

FRBは臆病にも利上げを控え、連邦政府はアンフェタミンを服用したサム・バンクマンフリードよりも多く支出しており、市場は神経質になっている。しかし、なぜベアマーケット利上げはこれほど危険なのか? よく聞いてほしい。

ライオンズとタイガースとベアーズ、ああ天よ!

この市場構造がグローバル金融システムにいかに有害かを理解するため、私は債券数学と固定収益派生商品について深く掘り下げなければならない。専門用語は最小限に抑えるが、本当にこの問題を理解したい読者は、信頼できるジョン・C・ハルの派生商品教科書を手元に置いてほしい。かつて私が伝統的金融業界の悪魔に仕えていた頃、机の上に常に置いていた。

住宅ローンを例にとり、金利上昇時に銀行のヘッジ戦略がどうなるかを簡単に説明しよう。まず、30年固定金利の住宅ローンを考える。借り手は違約金なしで、部分的または全額をいつでも繰上返済できる。銀行が融資を行うと、このローンは貸し出し側の貸借対照表に登録されるため、ヘッジが必要になる。

この住宅ローンにより、銀行はどのようなリスクに直面するか? 二つある:金利リスクと繰上返済/期間リスクだ。

次に、住宅ローンと米国債の売り建てについて話す。債券を売り建てると、お金を受け取り、公表された利回りを支払う義務が生じる。例えば、額面1000ドルの債券を99%の価格で売り建て、利回りが2%なら、今日990ドルを受け取り、毎年2%の利息を支払い、満期には1000ドルの元本を返済する。債券計算については多少緩く扱っているが、意味は伝わるだろう。

ここで「期間(デュレーション)」という言葉を広く使う。正確には、デュレーション10年の長期債は、金利が1%上昇すると価格が10%下落する。長期住宅ローンのデュレーションは負であり、米国債の売り建てのデュレーションは正である。利回りが下がれば、正のデュレーションを持つ債券は儲かる。利回りが上がれば損をする。

金利リスク

銀行は30年間の全期間にわたって固定金利を提供する。しかし、30年後の預金金利を予測することはできない。銀行は短期間の預金者から資金を借り、より高い長期金利で貸し出していることを思い出そう。金利が上昇すれば、預金金利も上昇し、銀行は損失を被る可能性がある。仮に銀行が3%の固定金利で住宅ローンを貸し出し、預金金利が6%まで上昇したら、銀行は赤字になる。住宅ローンの借り手から3%の利息を得ても、資金を提供する預金者に6%の利息を支払わなければならないからだ。したがって、銀行はこれらの損失をヘッジするために国債を売却しなければならない。

繰上返済/期間リスク

もし銀行が債券を売り建てたらどうなるか? それによって住宅ローンでの損失を軽減できるかもしれない。住宅ローンで3%の金利を受け取り、利回り2%の債券を売り建てれば、利益は1%となる。一見魅力的に思えるが、どの期間の債券を売り建てるべきか? 銀行の住宅ローンポートフォリオを管理するトレーダーになったと想像しよう。30年物の住宅ローンを持っているなら、30年物の債券を売り建てればいいと考えるかもしれない。しかし、それは間違いだ。なぜなら、借り手が繰上返済できるからだ!

金利が下がれば、借り手はリファイナンスを行う。つまり、低い金利で再び借り入れ、得た資金で高い金利のローンを返済する。突然、30年資産だと思っていたものが消え、30年物債券の空売りポジションだけが残ってしまう。住宅ローンの返済から得られる収入で債券の支払いを相殺できなくなる。要するに、窮地に陥るのだ。

金利が上昇すれば、借り手はリファイナンスをやめ、当初の安い住宅ローンを維持する。しかし、十分に長いオプションを保有していなければ、やはり問題が生じる。債券が満期を迎えたとき、元本を返済しなければならない。その時点で、未だに貸借対照表上にある住宅ローンを預金で支える必要が出てくる。金利上昇下では、預金金利が住宅ローン金利を上回る。

銀行として、住宅ローンの期間(長さ)は金利の変動とともに伸び縮みする。したがって、将来の金利に対する予想が、どれくらいの期間のヘッジを行うかを決定する。

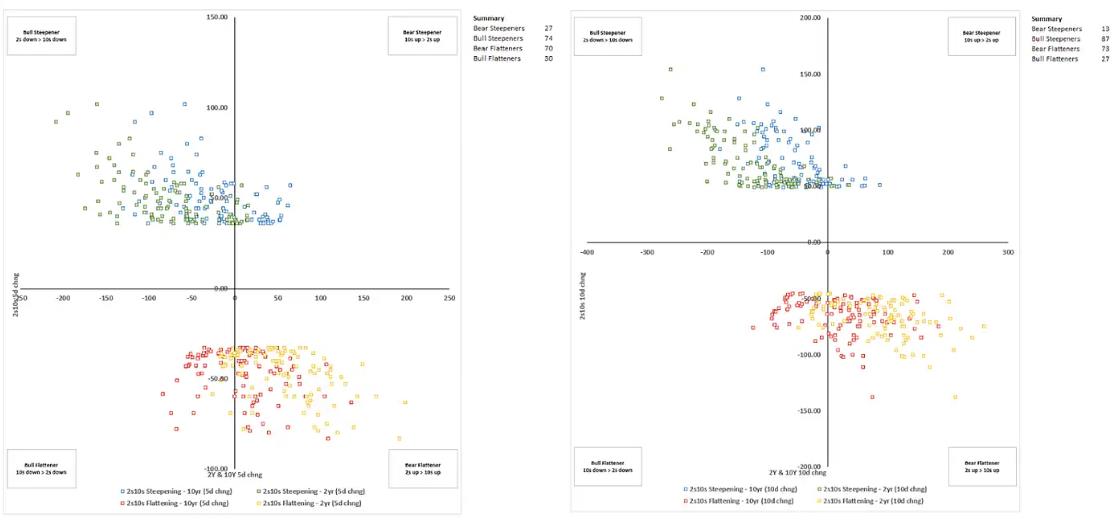

右上象限を見てみよう――そこにはベアマーケット利上げが発生している。非常に稀だ。過去にはFRBが通常、利上げを行い、景気後退や金融危機を引き起こした後に金利を下げてきたため、当然のことだ。

銀行のトレーディング部門は、これらの歴史的データを使って将来の金利経路を予想し、それに応じてヘッジを行う。現在の金利体制はこれらのモデルに入っていないため、銀行や債券・金利商品に関わる金融仲介業者は適切にヘッジできていない。ベアマーケット利上げの形で金利が上昇するにつれ、銀行の貸借対照表に保有する債券のデュレーションが延びていく。金利上昇時には債券が指数関数的に損失を出すため、これを「ネガティブコンベキシティ」と呼ぶ。トレーディング部門は、ヘッジのデュレーションが短すぎたために巨額の損失を出す。

解決策は何か? 金利上昇とともに、トレーダーはより長期の債券をさらに売り建てる必要がある。この時点で、銀行はネガティブコンベキシティの致命的なスパイラルに陥る可能性がある。

以下は、銀行トレーディング部門のネガティブコンベキシティの致命的スパイラルだ:

1. ベアマーケット利上げが悪化する。

2. トレーディング部門のデュレーションが増加する。

3. 銀行が今や純粋にデュレーションを空売りしているため、債券ポートフォリオの総損失が増加する。

4. トレーダーはデュレーションをヘッジするために空売りポジションを増やし、債券利回りがさらに上昇する。

5. トレーディング部門のデュレーションが増加する。

6. 2~4のステップを繰り返す。

私は国債をヘッジに使った住宅ローンの単純な例を使ったが、住宅ローン部門のヘッジ手法は正確にはそうではないことを承知している。しかし、この簡単な例で読者が概要をつかめるようにした。

ここで見過ごしてはいけない真の問題は、2008年の世界的金融危機の間およびその後、FRBや各国中央銀行が金利をゼロまたはゼロ近くまで引き下げ、通貨を刷って債券を購入し、利回りを抑制した事実だ。年金基金や保険会社にとっては、単純な結果だった。数兆ドルもの巨額の資本を持ち、将来の給付を支払うのに十分な資産利回りを得なければならないため、「リターン探し」が始まったのだ。なぜか? 老年世代が引退(または引退しつつある)ため、おそらく年金や保険基金が医療費を支払わなければならないからだ。医療費や生活費は0%の速度では上昇しない。したがって、年金基金や保険会社は、ベビーブーマー世代に対する財政的約束を果たすために、何らかの方法でリターンを増やす必要がある。

グローバル投資銀行の固定収益トレーディング部門は、年金基金や保険会社がリターンを得る主な手段であり、顧客のためにより高いリターンを提供する商品の販売を喜んで受け入れる。皮肉なことに、伝統的金融システムをその愚かな政策から救うために金利をゼロに下げ、通貨を刷った挙げ句、今度はその印紙政策の被害を受けている機関に商品を販売して利益を得ている。しかし、これらの商品はどうやって政府債や社債よりも高いリターンを提供できるのか? 銀行はオプションを組み込むことで実現している。顧客は金利オプションを売却し、プレミアムを受け取る。それが利回りのスプレッドとして現れる。最も一般的な商品は、調整可能ノート構造(structured notes)だ。

詳しい人に正確で完全な情報を与えるために、OGボラティリティマネージャーのデイビッド・ドレッジの次の言葉を引用しなければならない:

技術的には、構造化金融機関は一連のいわゆるバミューダ・スワップを最終的に保有し、それらは債券デュレーションのランダムな将来の確率経路に基づいてヘッジされる。つまり、リコール日(コール日)の確率に基づく。金利が上昇すると、その後数年以内のリコール確率が低下し、彼らは「ヘッジポジション」を調整する。その結果、普通のスワップ、より長期のものを売却する。

スワップ市場で何が起きているかに戻ろう。ドレッジに次のように聞いた。「簡潔に言えば、トレーダーが『ああ、まずい、俺のモデルが狂ってる』瞬間に、皆が現物市場で長期債の売却を促進するギリシャ指標(ヘッジ対象)を一斉に売ろうとするのか?」

ドレッジの答え:「ベアマーケット利上げがますます悪化するにつれ、トレーダーは後方(ロングエンド)のペイ・スワップをあまりに多く売り過ぎており、後方のインプライド・ボラティリティを過剰に売ってしまい、長期債を売ってしまった(技術的にはスワップを売ったが、実質的に変わらない)ことに気づくだろう。」

記録的な利益の裏で、グローバルな「大きすぎて潰せない」銀行は、チクタクと音を立てる時限爆弾を隠している。モルガン・スタンレー、ゴールドマン・サックス、BNPパリバ、野村などを指している。彼らは絶望的な年金基金や保険会社に、名目額で数兆ドルものこうした商品を販売しており、今や三矢資本よりも大きな損失を被ることになるだろう。損失をヘッジし阻止するために、こうした銀行は皆同じ方法で取引せざるを得ない。ヘッジすればするほど、損失は増える。すべてはベアマーケット利上げに起因し、それはFRBやグローバル中央銀行の政策が直接招いたものだ。伝統的金融システムの「人間の毒蛇」について語ろう。

問題の規模は、グローバルな銀行監督当局にとって部分的に見えない。こうした商品は店頭(OTC)で個別に取引される。銀行はあるものは報告し、他は報告しない。銀行とその顧客はリスクを合法的に隠蔽しようと必死だ。銀行は会計上の利益に基づき、より多くのリスクを取ってより大きなボーナスを得たい。顧客は自らの債務超過を認めたくない。意図的な無知に満ちた汚れた泥沼だ。結果として、誰もがどの金利水準で誰が破綻するか、損失の規模がどのくらいかを知らない。しかし安心してほしい、グローバル市民諸君。金融システムが崩壊寸前に陥れば、中央銀行はこの汚れた法定通貨金融システムを救うために必要な通貨を印刷するだろう。

我々は、MOVE指数で測定される債券ボラティリティが利回りとともに上昇していることから、何か異常なことが起きていると知っている。これは、売却が指数関数的にさらなる売却を引き起こしていることを示している。それがボラティリティの増加を引き起こす。そして突然、予期せぬ形で、システミックに重要な伝統的金融機関の「死体」が浮上する。

MOVE指数(白)、2年物-10年物利回り差(黄)

非常に相関している。

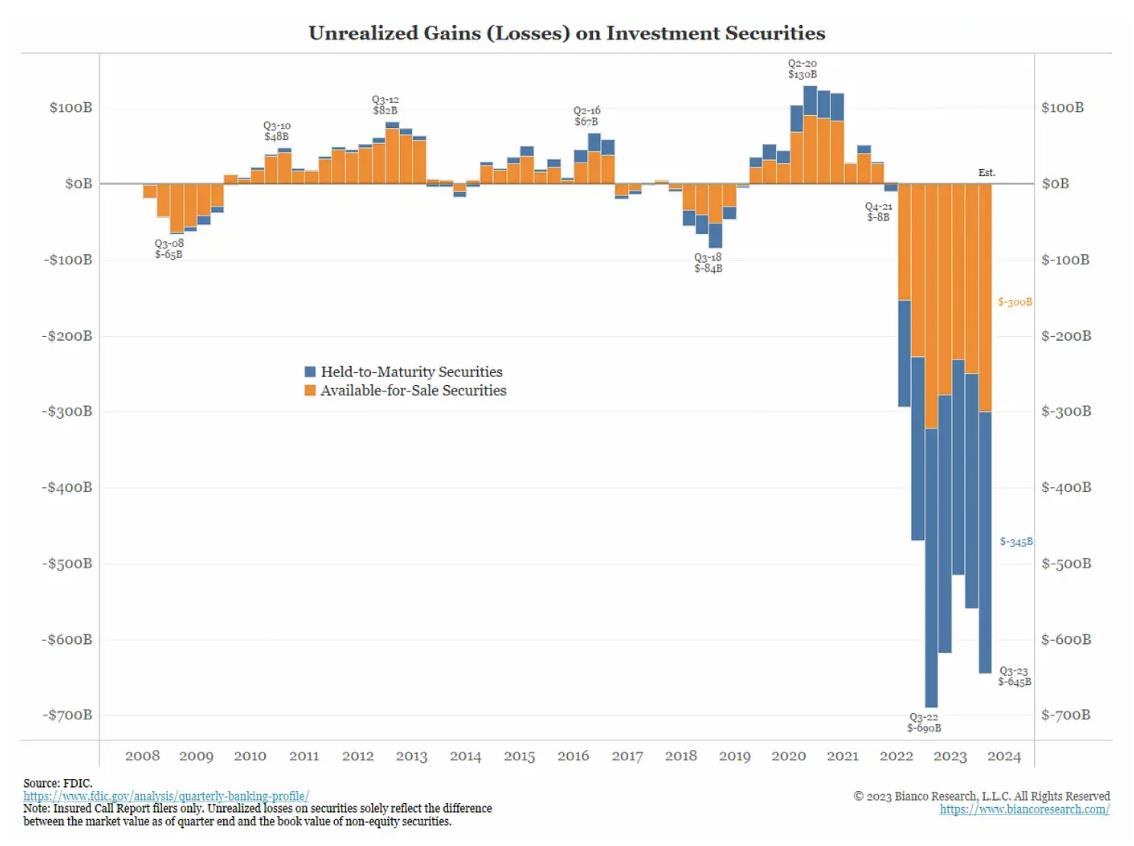

FRBはこれを知っている。だからこそ、彼らの政策にはラグがあるとごまかし、効果を「研究」するために一時停止せざるを得ないと必死になっているのだ。パウエル氏、あなたはどれだけ長く待つおつもりですか? 彼らが一時停止する真の理由は、利上げがベアマーケット利上げを止める可能性がある一方で、FRBが利上げを続けたら、アメリカの地方銀行が再び損失を出すからだ。預金者は、銀行破綻のリスクを冒してでも、低い金利で預金を保有するより、FRBと取引して5.5%以上の金利を得たいと思うだろう。こうした地方銀行は状態が悪い。しかし、連続するFRB利上げによる損傷が鋭く、刻み込むようなものだったのに対し、ベアマーケット利上げの衝撃はゆっくりと、リズミカルなものだ。付け加えると、アメリカ銀行システムは未実現の米国債損失として約7000億ドルに直面している。長期債価格がさらに下落すれば、これらの損失は加速する。

地方銀行がさらに数行倒産すれば、FRBとアメリカはそれらをまとめて救済する措置を取るだろう。当局は今年初め、シリコンバレー銀行、ファースト・リパブリック銀行などでそれを示した。しかし市場は今のところ、アメリカ銀行システムの貸借対照表全体が事実上政府の保証を受けているとは信じていない。そして、市場、特に債券市場がこの見方に合意すれば、インフレ期待は急騰し、長期債価格はさらに下落するだろう。

ここまで、ベアマーケット利上げとは何か、それが銀行にどのように影響するかを紹介してきた。これは、長期金利が自己強化的な方法で急速に上昇する理由を説明するものだ。また、FRBと米財務省が直面する別の問題も明らかにしている。

膝蓋腱反射

ハマス対イスラエルの対立に戻ろう。10月7日のハマスによるイスラエル民間人・兵士への最初の襲撃後、月曜日の市場オープン時、米国債は上昇し、利回りは低下、金はわずかに下落、原油はわずかに上昇した。評論筋は、投資家がかつてない避難資産として米国債を求めており、それはアメリカ主導のもっとも純粋な資産だと考えた。アメリカは強い、アメリカは公正、アメリカは恐怖の時に資本の安全な港湾だと。ワーワー!

これは理にかなっているだろうか?

一見、原油の反応が穏やかなことは、市場がこの紛争がより広範な中東地域に拡大すると考えていないことを意味している。レバノン北部国境のヒズボラは冷静を保ち、イランは強硬な発言をしているが、直接介入する気配はない。アメリカ大統領バイデンとその政権は緊張を鎮静させようとしている。これまでずっと非難してきたイランを非難するどころか、一部のアメリカ上院議員が自動的にイラン攻撃を叫んでも、彼らは沈黙している。市場は大きな期待を寄せていた。

サウジアラビア皇太子ムハンマド・ビン・サルマン(MBS)が生産削減を続ける限り、原油価格は緩やかに上昇するかもしれない。かつて噂されたのは、MBSがサウジとイスラエルの関係正常化後に生産を増やすというものだった。しかし今、この和解は棚上げされた。MBSはアラブ・イスラム同胞たちと共に立つ必要があるからだ。さらに重要なのは、若いサウジ人たちがパレスチナを強く支持していることだ。MBSにはパレスチナを全面的に支持する以外に選択肢はない。

市場は再び自信を取り戻し、米国債(特に長期債)を買い始めた。短期債と長期債の金利差はその後の展開でさらにマイナス傾斜になり、それが明確に示している。

しかし、事態の展開を見るに、イスラエルがこの夜を静かに過ごすつもりはないことは明らかになった。

むしろ、イスラエル首相「ビビ」ネタニヤフは、イスラエル国防軍(IDF)がハマスに強く報復すると宣言した。彼はIDFにハマスを殲滅する断固とした行動を許可し、「その行動は数世代にわたる」と宣言した。ビビは強硬路線を取っている。

ハマスのテロリスト一人残らず殺す

– 強いビビ

それはよいが、イスラエルは、パレスチナ人が人種隔離国家の中で苦しんでいると感じるアラブ・ペルシャ諸国に囲まれている。イスラエルが反撃しすぎれば、こうしたアラブ諸国も反応せざるを得ない。なぜなら、国民が宗教的・民族的親族を守るために行動を促すため、国内の不安定を恐れるからだ。さらに、パレスチナ人の隣国への流入が難民危機を引き起こす可能性もある。具体的には、多くのアラブ諸国はハマスのイデオロギーが自らの支配を脅かすことを望まないため、ハマスがイスラエル境内に留まることを好む。最大の問題は、イランとその代理人ヒズボラがイスラエルと公然と戦闘状態に入るかどうかだ。

もしイランが参戦すれば、アメリカも参戦するのか? イスラエルの攻撃的な外交政策は、アメリカの揺るぎない支持に基づいている。ではロシアは? 彼女の同盟国イランがアメリカと対峙すれば、彼女は代理人を通じて介入するか? ロシアが介入すれば、中国はどう対応するか?

疑問は多い。簡単な答えはない。では米国債はどうか?

アメリカはアフガニスタンに8兆ドルを費やし、20年間貧しい農民との「鬼ごっこ戦争」を続け、最後は面目を失って撤退した。

バイデンは繰り返しアメリカがイスラエルを支持すると強調したが、戦争コストが膨らむにつれて、米国債市場は再び下落を始めた。目立った出来事は何もない。そして、ガザ最大の病院が爆撃された。

米国主導の平和の難題

ご存じの通り、私は懐疑主義者だ。私は繰り返し、政治において最も重要なのは再選だと述べてきた。

イスラエル首相ネタニヤフは現在、贈賄、詐欺、背任の罪で裁判を受けている。裁判は進行中だ。孤立無援の政治家にとって、最良の希望は戦争であり、恐怖に怯える市民がどんな代償を払ってでも指導者を支持してくれるからだ。

ハマスの襲撃は、死者や捕虜にとって悲劇的だが、ビビの政治的名声回復を助けている。そのため、彼は可能な限り積極的に反応しなければならない。イスラエル市民、そして彼の有罪・無罪を判断する人々に対しても、彼が彼らの安全を保証する人物であり、(ハマスとそのイデオロギーを殲滅するという)任務に最も適していることを保証しなければならない。

イスラエルの攻撃的反応により、ガザの大半が廃墟となり、数千人のパレスチナ民間人が死亡した。これは「米国主導の平和」の支配エリートに問題を突きつけている。全世界がバイデンを見つめ、アメリカがこのような行為を容認し、経済的に支援するのかを問うている。

アメリカはイスラエルを支援できるが、イランや中東諸国との戦争に巻き込まれるリスクも負う。何らかの理由で、イランはイスラエル国防軍がガザに地上侵攻することがレッドラインだと表明している。ここが爆発点だ。

イスラエルは空爆でダマスカスとアレッポの空港を機能不能にした。シリアはロシアの属国だ。かつてロシアはイスラエルの同盟国だったが、今は距離を置きつつある。アメリカがロシアの同盟国を破壊するための爆弾を供与すれば、ロシアはどのように反応するか? この反応のために、アメリカは世界の他の地域で軍事介入を余儀なくされるか?

これは二つの例にすぎない。イスラエルが中東の一部を空爆し続けるにつれ、旧約聖書時代に「逆戻り」させる類似の出来事がさらに増えるだろうと私は信じている。

バイデンは、イスラエルに「アメリカの支持には限度がある」と伝えれば、この状況を制御できる。脅しは、イスラエルがこの行動を続けるなら、アメリカが資金支援を停止するというものだ。これを目にすれば、他のアメリカの同盟国も、アメリカの助言に従う価値があるか再考するかもしれない。多くの政府が、より大きな政治的発言権や経済的利益を求める少数派をすでに疎外しているからだ。こうした少数派は時に武力で抑えつけられる。こうした武力行使は、アメリカが人権支持国と見なされている以上、アメリカにとって恥ずかしいことになりうる。アメリカの支援がなければ、敵対的隣国と共存するのは多くの同盟国にとってより困難になる。

アメリカのエリート階級には勝ち目がない。イスラエルに対する態度でどちらの道を選んでも、帝国の地位は弱まる。この帝国は、イスラエルが中東の敵と戦うために数兆ドルを費やすか、あるいは国内での行動が問題視されて排除される可能性があり、その結果同盟国が離反するかのいずれかを選ぶしかない。

ハマスが紛争を引き起こし、今、この帝国は選択を迫られている。すでに衰退している帝国にとって、良い選択肢はもはや存在しない。善因善果、悪因悪果だ。

では次に、「帝国アメリカ」がどの道を選んだか見てみよう。

中東情勢に戻る

イスラエルの軍事行動は、アラブ隣国との関係に非常に悪影響を及ぼし、バイデンが多くの指導者と会談しようとしても、彼らは直前でキャンセルした。最終的に、バイデンはただイスラエルに降り立ち、「何があってもアメリカはイスラエルを支持する」と確認した。私はビデオ会議で十分だったと思う。数百万ドルの旅行費を節約でき、アメリカ納税者の負担を軽減できたはずだ。

イスラエルの軍事行動がエスカレートし、アメリカが沈黙を続ける中、米国債市場は再び下落を始めた。市場が、イスラエルや今後確かに挑戦を受ける他の同盟国への軍事支援コストを将来に割り引いていることはますます明らかになってきた。

あなたは米国債に対してどう感じているか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

お気に入りに追加SNSで共有

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News