過去3年間のドル市場の変化史から、我々は何を学べるのか?

TechFlow厳選深潮セレクト

過去3年間のドル市場の変化史から、我々は何を学べるのか?

貨幣の各用途はそれぞれ独自のものであり、それぞれの用途の人気度が市場にその貨幣の価値を伝えている。

執筆:Ben Lilly

編集:TechFlow

私たちが指標をどのように設計するかに影響を与える根本的な問いがあります。それは:

「お金とは何か?」

特に、人々がそれを使用し、消費し、保有する理由とは何か。これは、法定通貨と暗号資産のトークンのダイナミクスをより深く理解するための思考実験です。

一部の人々は、これらの原則が後者には当てはまらないと考えるかもしれません。しかし、私たちは暗号資産のトークンを本質的にデジタルな通貨として捉えています。つまり、従来の通貨に関する多くの定義やマインドセットは、この分野にも応用できるということです。

ここで高度な概要を説明するよりも、さっそく本題に入りましょう。

インフレは単なる供給問題ではない

通貨にはさまざまな使い方があります。

火をつけて暖を取ったり、折り紙に使ったり、キャンディーを買ったり、富を蓄えたり、担保として預けたり、証券を購入したりすることもできます。

それぞれの用途は独自のものであり、その人気度合いが市場に通貨の価値を伝えます。

ある地域で通貨が主に燃料として使われているなら、その価値は素材そのものに近くなるでしょう。一方、別の地域で人々がお金を運用してリターンを得ているなら、その価値は大きく異なる可能性があります。

このような通貨の見方は奇妙に思えるかもしれません。結局のところ、私たちは主に買い物のために使うのですから…よね?

しかしデータは違うことを示しており、しかもそれは時間とともに変化しています。

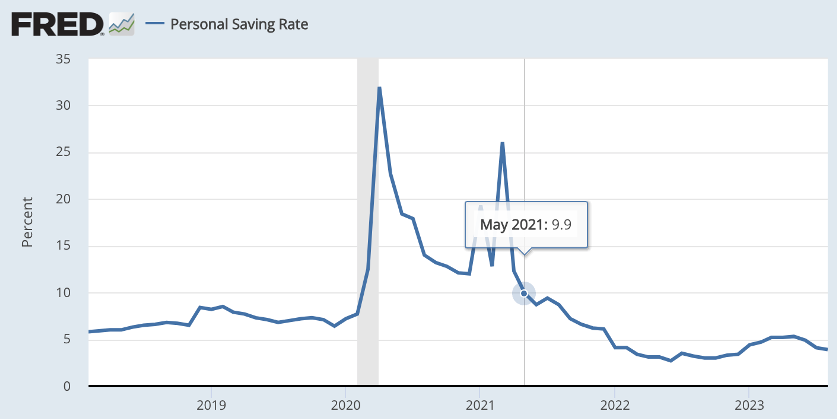

ここで言いたいことを説明するために、2020年3月16日、つまり新型コロナウイルスの精神状態を思い出してください。

その日、ダウ平均株価指数は12.9%も下落しました。

経済全体も同様の状況でした。企業が閉鎖され、従業員が自宅待機となり、不確実性は極限に達しました。このとき、米ドルを持つことが何よりも重要だったのです。

実際、米国の貯蓄率は年初の7.2%から4月には32%まで急上昇しました。これはFRB記録上の最高貯蓄率の2倍です。

2020年の夏に入ると、米ドルの主な用途は「保有」でした。

暗号資産の世界では、これをホドリング(hodl)指標と見なします。

当時のこうした大規模な保有は、大きな行動変容でした。その影響は今や明らかです。

経済活動の中で流通する米ドルが少なくなり、財やサービスの購入に使われなくなったことで、インフレは微弱なものになりました。

2020年初頭のインフレ率は2.5%でしたが、4月に「通常」から「保有」へと行動が変わると、インフレ率は0.3%まで低下し、5月にはさらに0.1%まで落ち込みました。

このように、通貨の使い方の変化は、インフレに直接的な影響を与えました。

一方、M2で測った通貨供給量は3月初めの15.4兆ドルから、数週間で17兆ドル以上に増加しました。これほど大幅な通貨供給の増加があれば、インフレがすぐに起こると考えるのが一般的です。しかし実際には起きませんでした。

むしろ、新しく発行されたお金はインフレの「着火剤」のようなものでした。しかし、それにはマッチが必要だったのです。

そのマッチこそが、米ドルの使い方の変化でした。

経済学の世界では、このようなマインドセットの変化を「数量理論(Quantity Theory of Money, QTM)」というマインドモデルで表現します。この考え方は、アナ・シュワルツとミルトン・フリードマンが著書『アメリカの貨幣史 1867–1960』で広めました。

タイトルは教科書のように聞こえますが、概念自体は難しくありません。簡単に言えば、経済内の通貨量と、それがどれだけ頻繁に使われるか(すなわち流通速度。貯蓄率の反対)が、通貨の価値に影響を与えるということです。

通貨が多くても使われなければ、インフレは起きません。

通貨が多く、かつ多く使われれば……そう、先ほど言った「マッチ」が火をつける瞬間です。

まさに「着火剤」に火がつく状況です。これが次の心理状態へとつながります。

2021年夏の宴

2020年のコロナ封鎖から1年後、2021年の夏にそれらは終了しました。世界中の経済が再開し始めました。コンサートが開催され、パレードが行われ、まるで「学校の夏休み突入」のような感覚でした。

仕事や生活を失う恐怖からお金をため込む必要がなくなったのです。通貨に対するマインドセットが変わりました。

以前は冷戦時代の軍備競争のようでしたが、突然、誰も核兵器を心配しなくなったようなものです。

このマインドセットの変化により、貯蓄率は2か月で26.1%から10%未満まで急落しました。以下は、2021年夏の宴の始まりを示す2021年5月を基準とした貯蓄率です……

米ドルは保有されるのではなく、消費されるようになりました。つまり、富の蓄積ではなく、支払い手段として使われるようになったのです。

お金が増えれば、支出も増える……

インフレが到来しました。

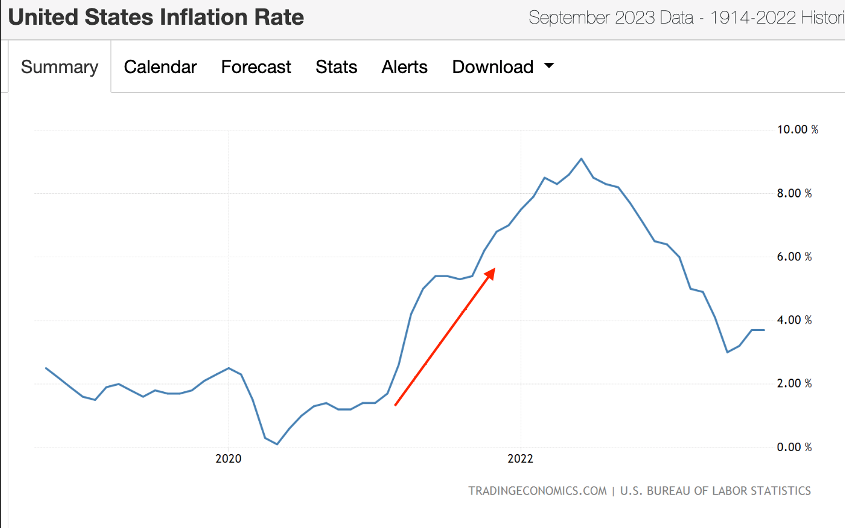

以下のグラフがそのインフレを示しています。赤い矢印が強調している時期——2021年夏——がお分かりになるでしょう。

2021年初頭のインフレ率は1.4%でしたが、5月には5%に達しました。

まるで米ドルが熱いジャガイモのようでした。誰も持っていたくなかったのです。

当時を思い返せば、本当に必要ないものを買った記憶があるかもしれません。より大きなテレビ、パソコン用モニター、高級な在宅勤務用チェア、あるいは家のリフォームなど。この宴は現実のものでした。

子供のように買い物しまくって後悔したものがあったとしても……

ポケットの中に残していたお金を持ち続けていればよかったと思いませんか?つまり……

今の1ドルは5%のリターンをもたらします。もし2022年初頭にあなたの富を米ドルに換えていたら、今では5%のリターンを得られていたでしょう。おそらく、もっと満足していたはずです。

これで、使用目的における最近のマインドセットの変化について話せるようになりました……

米ドルがホドリング資産になった

先ほどのインフレ率のグラフを振り返ると、2022年6月に9.1%までピークに達していたことがわかります。

わずか1年でインフレ率が0.1%から9%以上に跳ね上がるなんて、信じられないほどです。通貨の主な使い方が非常に重要であることがわかります。そして、次の使用方法の変化を見れば、またそれがわかるでしょう。

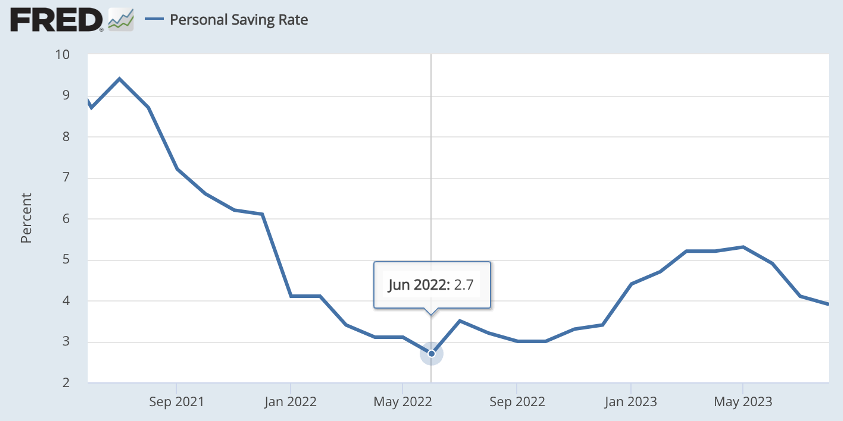

以下は前述の貯蓄率グラフを、コロナ後の期間に焦点を当てて拡大したものです。2022年6月に最低点に達しているのがわかります。ちょうどインフレ率がピークに達したのと同じ月です。

しかし、米ドルの供給量はほとんど変わっていません。供給の急減がインフレ逆転を引き起こしたわけではありません。では、一体何が起きたのでしょうか?

FRBが市場の行動を変えたのです。

2022年前半、中央銀行は3回金利を引き上げました。3月に小幅に、そして5月と6月には借入金利が約0.25%から1.5%まで上昇しました。これは大きな変化です。

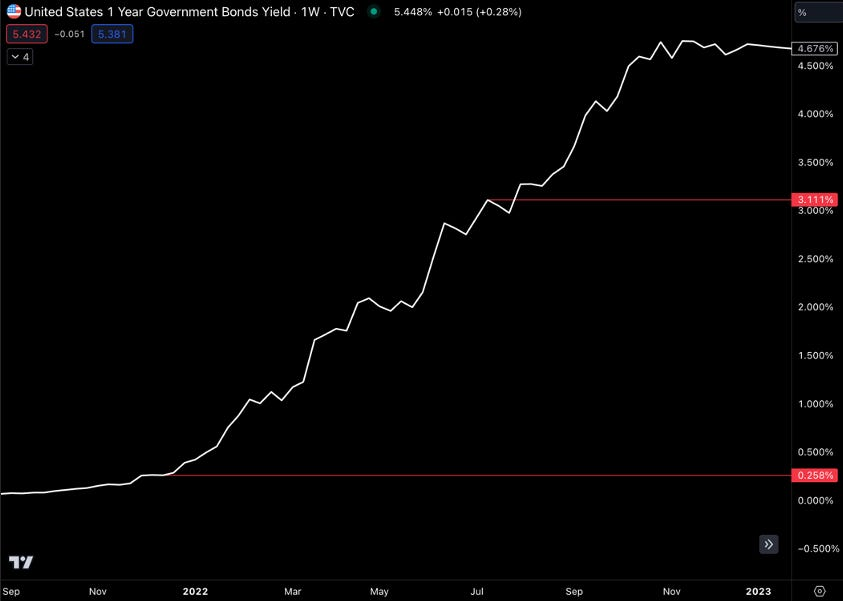

この大きな動きにより、米ドルを米国政府に貸し付ける(すなわち国債を購入する)ことで実際のキャッシュフローを得られるようになりました。2022年以前に米ドルを貸し出しても、リターンは0.25%でした。つまり、10万ドル貸し出しても250ドルしか得られません。

しかし同年6月には、同じ10万ドルで3,100ドル以上を稼げるようになりました。6ヶ月前と比べて、キャッシュフローが1,140%も増加したのです。これは非常に大きな意味を持ちます。

そのため、市場が米ドルを使う方法に対する好みが変わりました。米ドルは商品やサービスに使うよりも、大きなキャッシュフローを得るために使われるようになったのです。もちろん、米ドルの強化も助けましたが、とにかくこれが現在の米ドルの主な使い方です。

人々は価格が安定した資産でリターンを得たいと思っています――トークン経済学者の皆さん、注意してください。いくつかのプロジェクトがこのリターンの機会をパブリックブロックチェーン上に持ち込んでいるのを見ても、それがどれほど人気かがわかります。

結果として、ほぼ同じ量の米ドル供給がありながら、使われる量は減っています。私が2023年10月にこれを書いている時点で、インフレ率はすでに4か月連続で4%を下回っています。むしろ、これまで以上に多くの人が米ドルを保有したいと考えています。

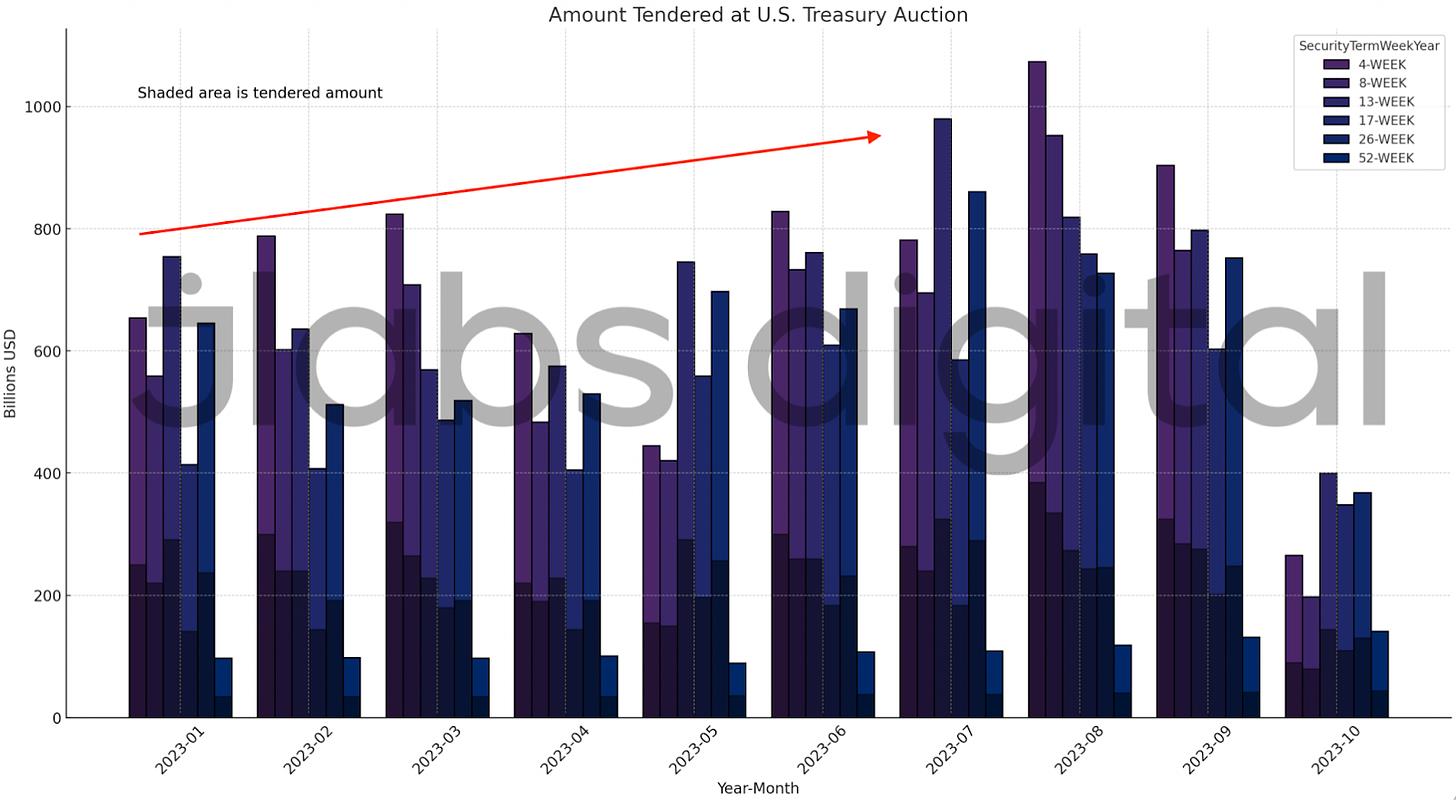

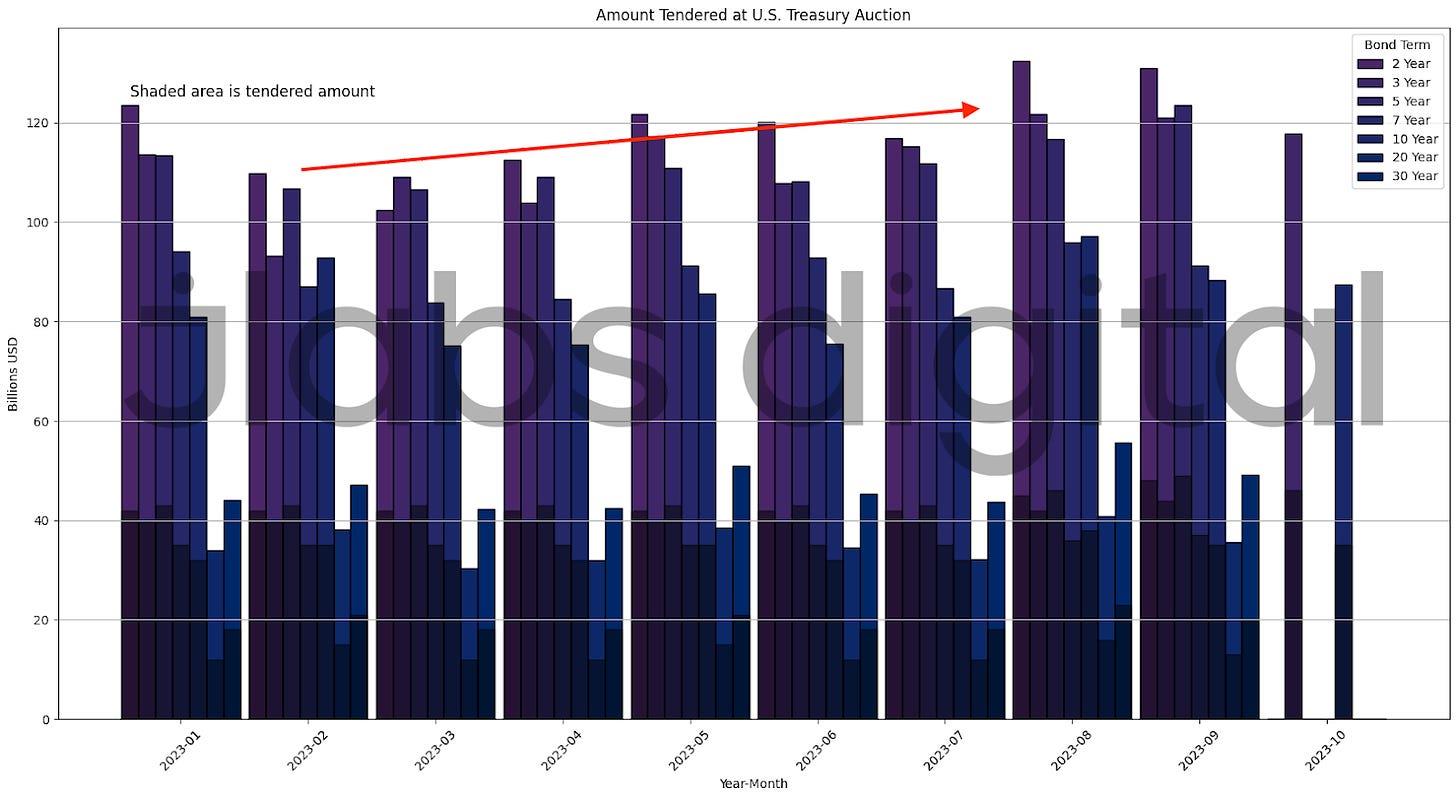

これは国債市場での需要の高まりからも確認できます。以下のグラフでは、各色の線が米国債の償還期限を表しています。線の高さは毎月の各期限ごとの入札額を示し、各棒の影付き部分は財務省が割り当てた入札数です。

先ほど述べたように、過去4か月間インフレ率は4%を下回っています。過去6〜8か月間、財務省のオークションにおける資金入札額は増加傾向にあります。

以下は償還期間が52週間以下の国債オークションです。

以下は52週間を超える償還期間の国債オークションです。

これら2つのグラフは、キャッシュフローを得るために米ドルを使う需要が高まっていることを示しています。これはまさに「ホドリング」の究極形です。

2020年の夏、人々は恐怖からお金を保有していました。2023年になると、米ドル保有者はリターンを得るために保有しています。これはより生産的な通貨の使い方です。

だからこそ、私が支持する暗号資産版QTMは「量」ではなく「質」に注目しています。私はこれを「トークン質理論(Token Quality Theory)」と呼びます。

物語はまだ終わっていない

ここまでの情報は膨大に見えるかもしれません。

しかし、2020年3月の状況を振り返り、その後数年にわたって通貨の使い方がどう変わったかを考えることで、まとめられます。

それは「保有」から「支出」へ、そして「リターンを生む通貨」という段階へと進化しました。

このプロセスを通じて、インフレは非常に低かったのが非常に高くなり、再び低下しました。

同時に、通貨供給量はインフレに直接的な影響を与えませんでした。つまり、米ドルの価格に対する影響は、供給量よりもその使い方の方が大きいということです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News