相場が低迷しているとき、暗号資産(クリプト)VCたちは現在の市場をどのように見ているのか?

TechFlow厳選深潮セレクト

相場が低迷しているとき、暗号資産(クリプト)VCたちは現在の市場をどのように見ているのか?

なぜベンチャーキャピタルは市場の全体的なトレンドを主導するのではなく、それに追随しているように見えるのでしょうか?

執筆:IGNAS | DEFI RESEARCH

編集:TechFlow

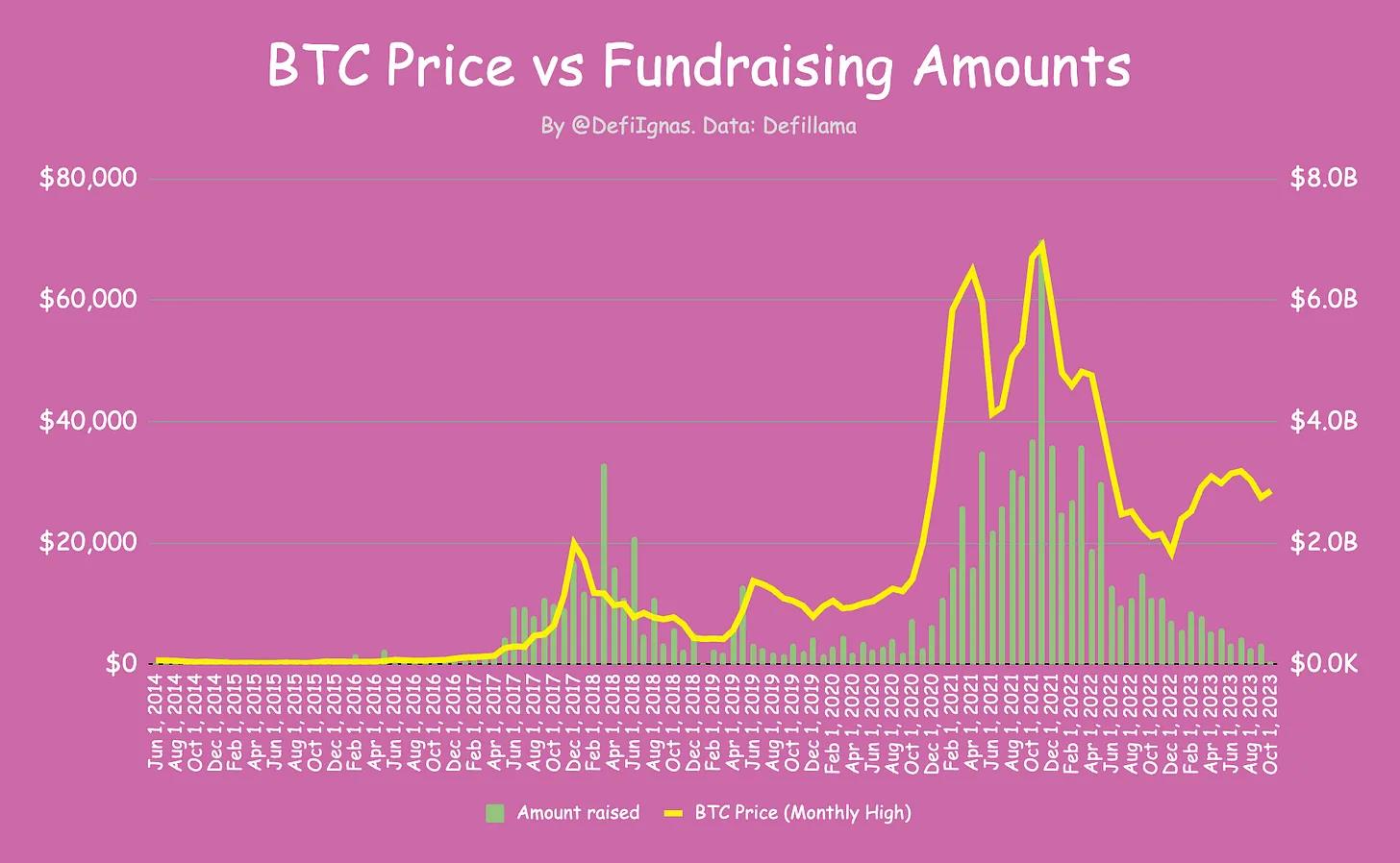

下のチャートを見てください。暗号市場におけるビットコイン価格と調達額の相関関係は本当に驚くべきものです。ビットコイン価格が下落するにつれて、調達額も減少しています。

興味深いことに、ビットコインとイーサリアムの価格は2018年のバブル期の高値を上回っているにもかかわらず、資金調達額は2020年以前の水準まで後退しています。実際、ビットコインは2022年の安値から反発しているものの、調達額は引き続き低下しています。

VC(ベンチャーキャピタル)は通常、市場の先行指標と見なされ、賢明で前向きな判断を行うと考えられています。それならば、なぜVCたちは市場の全体的なトレンドに追随しているように見えるのでしょうか?

そして市場がわずかに持ち直したときでさえ、調達額は2018〜2019年の水準まで下落しています。彼らは我々個人投資家には分からない何かを知っているのでしょうか? 今のような評価低迷期こそ「安く買う」チャンスではないでしょうか?

この疑問に答えるため、私はいくつかの暗号資産専門VCや最近資金調達を果たしたDeFiプロジェクトの創業者たちに話を聞きました。Polygon VenturesのSachi Kamiya氏、TRGCのEtiënnne氏、そして匿名のエンジェル投資家(以下、Mr.Anon)が率直な意見を共有してくれました。

また、DeFi構築者の視点から貴重な洞察を提供してくれたのが、Caddiの創業者Jaimin氏です。CaddiはDeFi Swapで節約し、詐欺被害を防ぐブラウザ拡張機能です。彼は最近、Outlier Ventures、OrangeDAO、Psalion VCなどのVC陣や、Layer ZeroのBryan Pellegrino氏、NansenのAlex Svanevik氏、Pentoshi氏らエンジェル投資家から65万ドルの資金調達を実施しました。

状況はどのくらい悪いのか?

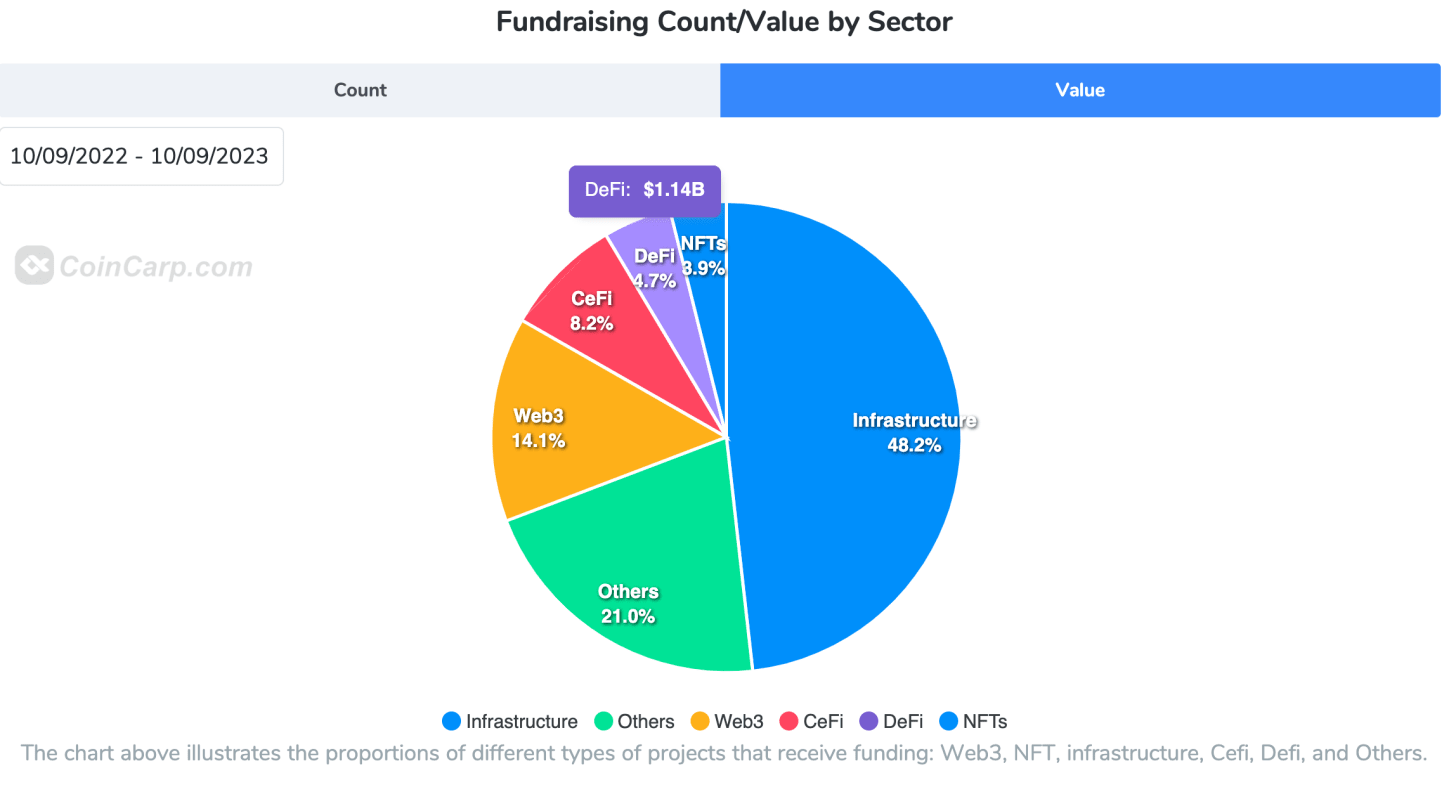

CoinCarpが提供する次の図表は異なる視点を見せてくれます。合計186億ドル、1053件の取引という数字は、2020年よりずっと良いように見えます。

しかし、このデータにはStripe向けの65億ドル調達といったWeb2関連の取引も含まれており、私たちにとってあまり関係ありません。

私が愛するDeFi分野に限って言えば、175ラウンドで総額7.79億ドルを調達しており、1ラウンドあたりの平均額は440万ドルです。昨年の341ラウンドで35.6億ドル(1ラウンドあたり約1000万ドル)と比較すると、大幅な減少です。

つまり、資金はよりタイトになり、1ラウンドあたりの平均調達額は55%以上も減少しています。

残念ながら、DeFi分野のパフォーマンスはNFTに次いで、業界内で2番目に悪い結果となっています。過去365日間で、DeFiプロトコルが調達した資金は11.4億ドルにとどまり、一方CeFi企業は20億ドルを調達しています。私たちの分散型未来はどこにあるのでしょうか?

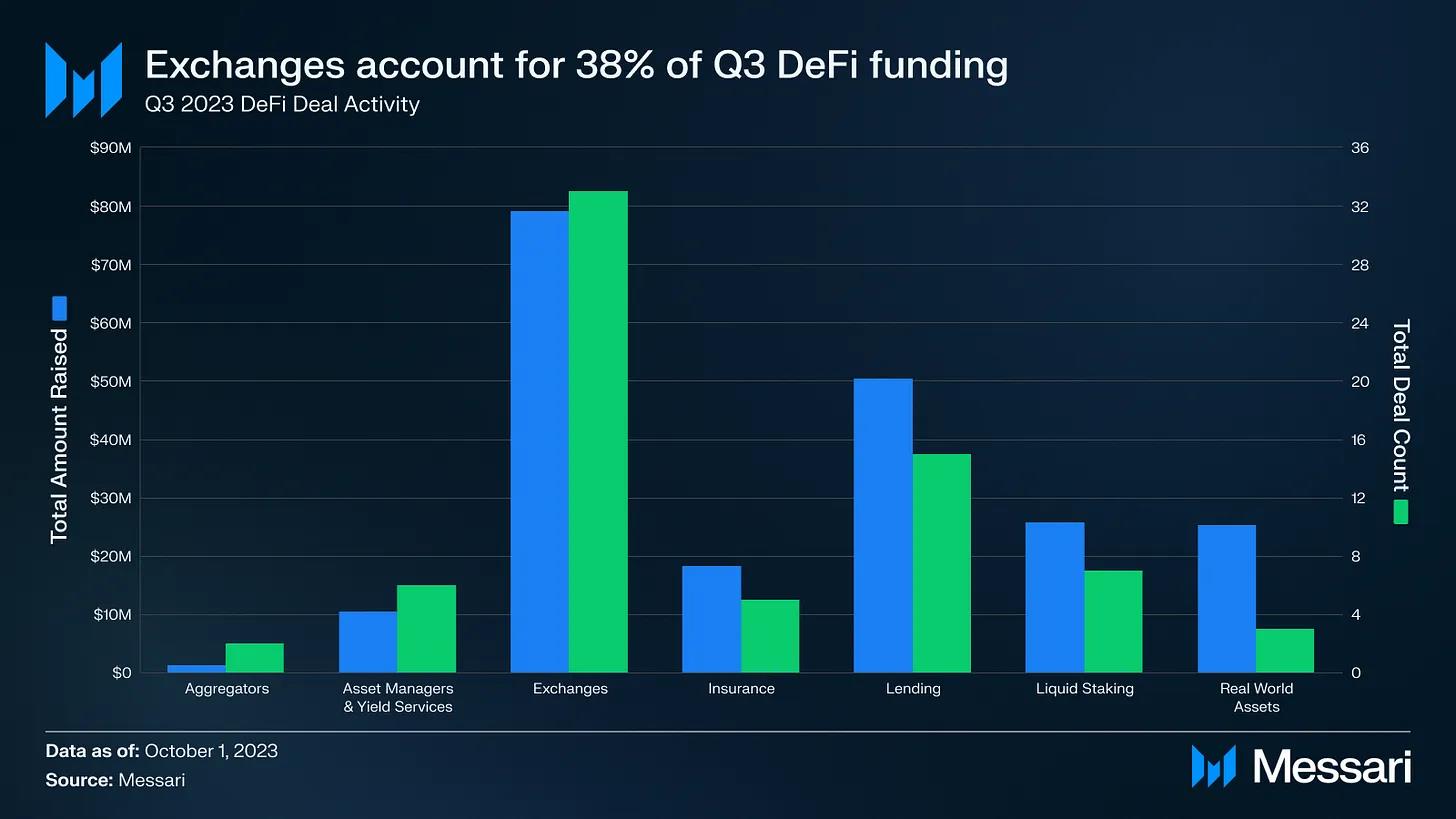

詳細に見ていくと、取引所がDeFi資金調達の主導的立場を占めています。2023年第3四半期では、すべての資金調達の38%を取引所が占めています。

全体として、資金不足により複数の暗号関連企業が人員削減を余儀なくされており、先週Yuga Labs、Ledger、Chainalysisが大規模なレイオフを発表しました。

それでも熊市の中でも、少数のプロトコルは着実に資金を調達できています。これは投資家たちが暗号資産やDeFiを完全に見捨てていないという希望の兆しです。実際、Blockchain Capitalは最近5.8億ドルを調達し、DeFiやゲーム、インフラプロジェクトへの投資を進めています。

現在のDeFi構築者目線での資金調達環境について尋ねられたJaimin氏は、「マクロ環境が変わっていない限り、この市場はここ数年で最悪の状態にある」とコメントしました。Polygon VenturesのSachi氏も同様の見解を示しています。

暗号資産VC全体のマインドセットは弱気です。ネガティブな雰囲気のため、初期段階のプロジェクトが資金を得るのは難しくなっています。

匿名のエンジェル投資家Mr. Anon氏は数字で表現して、「おそらくバブル期の取引量の10%程度だろう」と述べました。

過去の熊市と比べて、Etiënnne氏は「2019年とは異なり、今は実際に市場外に留まっている本物の資金がある。2019年はまったくゼロだった」と指摘します。

だからこそ、市場には依然として大きな機会があるのです。Mr. Anon氏、Etiënnne氏、Sachi氏の全員が、過熱しない評価水準の中で優れた取引を見つける絶好のタイミングだと一致しています。Sachi氏は、「各プロジェクトに対してじっくりデューデリジェンスできるが、VCはユーザー指標と真の採用に注目している」と述べています。

興味深いことに、これがスタートアップにとって最も難しい点です。Jaimin氏は「投資家は収益、ユーザー数、TVL、あるいは私たちの場合の取引量などにおいて指数関数的な成長を求める」と言います。

この市場で『持続可能な』成長を遂げることは非常に難しく、新参者がほとんど入ってこず、ボラティリティが低く、価格は低迷し、全体的なムードも悪い。将来性だけでは不十分だ。

Sachi氏は楽観的にこう締めくくります。「今投資するのは意味がある。これらのプロジェクトの中には、次回の上昇局面でうまくいくものもあるだろう。」

なぜ私たちは暗号資産VCを必要とするのか?

暗号コミュニティ内では、暗号資産VCに対する不信感、敵意、否定的な感情が多く存在します。その主な理由は明白です:小口投資家を退出流動性の対象とすることです。

Algod氏は、公平な発行を通じてVCなしで運営されるプロジェクトこそが最高になると信じており、人々は自分が出口流動性になることを望んでいないと気づき始めていると述べています。別の記事では、2021年と比較してVCによる資金調達は逆に弱気のきっかけになるとも語り、「コミュニティ重視が鍵となる。プロジェクト側も、取引量はVCではなく一般投資家によって駆動されていることに気づき始めている」と述べています。

非暗号系の投資家の一部も同様の見方を持っています。

例えば、Bloombergのインタビューで、Robinhood、Uber、Superhumanに投資したエンジェル投資家のJason Calacanis氏は、暗号資産における「詐欺的」VCがトークンを小口投資家に販売することで重大な結果を招くと警告しています。

Calacanis氏は、これらの多くのトークンは証券に該当し、VCが無知な小口投資家に転売していると主張しています。彼は、明知故に「価値のない」トークンを販売する企業やVCが、重大な訴訟や刑事告発に直面すると予測しています。

それならば……暗号資産VCを完全にスキップすることは可能なのでしょうか? 最大の懸念は、これらの「フェアローンチ(公平発行)」がどれほど「フェア」なのかということです。

Mr. Anon氏によれば、「フェアローンチは実際にはフェアではない。チームや内部関係者は発行前に情報を把握しており、流動性を先取りできるからだ」とのこと。Jaimin氏も疑問を呈し、今の時代に本当に「フェア」な発行はあり得ないとし、「さまざまな方法で操作可能であり、相互の売り抜けは常に存在する」と述べています。

TRGCのEtiënnne氏も同意します。「フェアローンチであろうとなかろうと、儲けようとする動機は同じ。小口投資家は無辜ではない。彼らは資金が少ないだけの市場ギャンブラーだ。」

とはいえ、Sachi氏は言います。「暗号ビジネスの経験を持つ創業者にとってはフェアローンチが有効かもしれない。しかし、すべての回答者は、初めて起業する人や初期リソースを持たない人にとっては、フェアローンチは極めて厳しいゲームであることに同意している。」

個人的には、私はフェアローンチが好きです。YFIやINVの誕生は、2020年のDeFiサマーが私にとって最も素晴らしい思い出です。次のバブル期に、本当にフェアなローンチが見られることを願っています。

しかし、敢えて言いますが、VCは暗号資産分野で重要な役割を果たしています。初期資金の提供、ガイダンス、ネットワークの紹介、さらにはプロジェクト全体の信頼性向上まで、幅広く貢献しています。

暗号資産VCから何を学べるのか?

これが、私がこの記事を書くきっかけとなった主要な問いです。

ビットコイン価格と調達額のグラフから読み取れるのは、調達額がビットコイン価格のトレンドに追随しているだけで、トレンドを主導していないことです。少し残念です。賢いVCであれば市場の流れを先読みし、熊市の終わり頃に投資を増やしておき、次の好況期に利益を確定できるはずだと期待されます。

この点について、Sachi氏は貴重な洞察を提供してくれました。

すべてのVCが市場トレンドに追随しているわけではない。特に米国のVCは市場トレンドに基づいて投資する傾向があるが、多くのアジア圏VCにとってはそうではない。実際、彼らは熊市中にむしろ活発になる。良質な機会があるからだ。

エンジェル投資家のMr. Anon氏は補足します。「プロジェクトは熊市中に資金を調達するが、」自分たちにとって意味のあるタイミングで発表する」のです。

さらに、VCにはトークンのロックアップ期間があり、利確戦略が複雑になります。熊市中に投資すれば、ロックアップ期間終了時に利益を確定できる可能性があります。一方、好況期に投資した場合、VCは熊市中に売却せざるを得ず、すでに低迷しているアルトコイン価格をさらに押し下げてしまうリスクがあります。

タイミングはつかみにくいようです。Mr. Anon氏はこう語ります。

TGE(トークン生成イベント)には不確実性があります。少なくとも大規模プロジェクトは最適なローンチタイミングを待つでしょう。しっかりとしたロック構造があれば、クライフ期間終了後でも利益を上げられる可能性があります。

Polygon VenturesのSachi氏は、ロックアップ解除を検討する際にはプロジェクトの質を重視し、短期間のロックアップを好むと教えてくれました。ただし、チームの暗号資産に対するナティブさ(原生性)も考慮に入れると言います。

トークン管理には技術が必要です(例:取引所上場、マーケットメイキングなど)。チームのナティブさが高いほど、プロジェクトの長期的成功の可能性も高まります。

では、VCから私たちは何を学べばよいのでしょうか?

Etienne氏の答えは非常にストレートでした。

ハハ、何も。

VCの言うことなんて盲信しないでください。私はすべてのプラットフォームで95%のVCをミュートしています。Howard Marks、Nassim Taleb、Warren Buffett、Stan Druckenmiller、Ed Thorp、Jim Simons、Mark Spitznagelといったベテランの教えに従うことを強くお勧めします。

一つだけ例外があります。Mike MoritzやDoug Leoneのように30年にわたる実績を持つVCの意見だけは聞く価値があります。「私はトークンXYZで儲けたから、今度は投資を教える」というタイプは最悪です。彼らからは何も学べません。

Mr. Anon氏のアドバイスはシンプルです。「卵を一つのカゴに盛るな」。“一部のVCでさえこの間違いを犯し、甚大な損失を被っている。” そして暗号利用者として、「プロジェクトに関する知識を人々に伝える努力をすべきです。フィードバックや提案を共有することは、権威あるユーザーにとって非常に価値があります。」

Sachi氏は実用的な助言をくれました。「正しい質問をすること、自分で調査することが重要です。例えば:これは本当のユーザーメトリクスですか? 創業者は信頼できますか?」

個人投資家は、プロジェクトが発表した情報(例:大企業や他のプロジェクトとの提携)が表面的なものでしかないことを理解すべきです。取引の成立やインセンティブには多くの要素が絡んでおり、それらの多くは発表内容に含まれていません(例:トークン交換、助成金、報酬など)。個人投資家は常に、プロトコルが本当に有機的に使われているかどうかを考慮した上で投資すべきです。

―― Polygon Ventures の Sachi Kamia

Jaimin氏もリスク管理の重要性を強調しました。

新しい知識を学び、読書し、継続的に学ぶことをお勧めします。DeFiは非常に速く進化しており、関心のある分野で知識を得ることは大きなメリットになります。推論力がつき、プロジェクトに価値を創造できるようになります。

これらは投資アドバイスではありませんが、個人投資家としても暗号市場でより良いパフォーマンスを発揮できることがわかります。もちろん、個人投資家と同じように、VCもFOMO(恐怖による錯過)に駆られ、流行に乗って投資することがあります。私のアドバイスは、自分で調査を行い、単なるコピートレードではなく、背景にあるストーリーを理解することです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News