流通量1.2億を超えるイーサリアムはどこにあるのか?

TechFlow厳選深潮セレクト

流通量1.2億を超えるイーサリアムはどこにあるのか?

イーサリアムの取引コストを大幅に削減する代替手段としてのL2は、少なくとも現時点では、イーサリアムの地位を揺るがす兆しを見せているとは言えない。

執筆:Babywhale、Foresight News

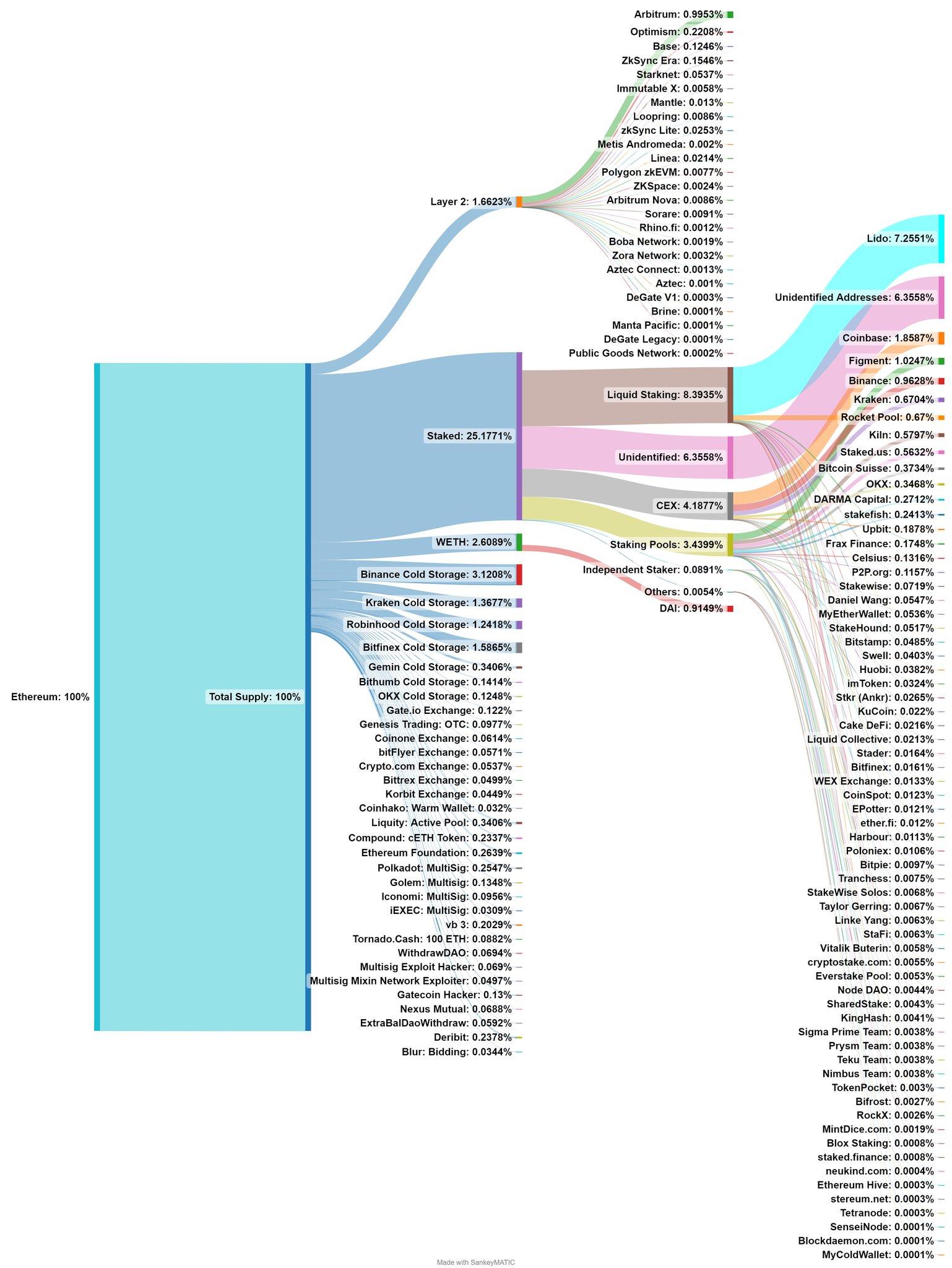

現在、イーサリアムの流通総量は約1億2000万をわずかに上回る程度であり、この1億を超えるトークンはWeb3世界の至る所に散らばっている。取引所、DeFi、クロスチェーンブリッジ、Layer 2、非EVMエコシステムのチェーン上、そして特定されると危険なため動かせないハッカーのウォレットにも多数存在している。

日々、さまざまなデータが私たちの目を掠める。「ある新興L2へのクロスチェーンされたETHが過去最高を更新」「取引所の保有ETHが過去最低に」などといったニュースが頻繁に流れるが、果たして誰もがこれらのイーサリアムがどのように分散しているのか、いったいどこがETHにとって最も人気のある場所なのかを真剣に考えただろうか?

X(旧Twitter)上でイーサリアムに熱中するユーザーEth Wave(@TrueWaveBreak)氏は、いくつか抜け漏れがありすぎるというよりはむしろ「まったく不完全」と言える統計を作成した。この統計ではWETHの行方やEVMエコシステム外へ流出したETHなど多くの要素を無視しているものの、全体像をつかむには役立つ概略図を描き出している。

この図には個別に注目すべき興味深いデータが数多く含まれている。

L2上のETHは総量の2%未満

図によると、すべてのL2に存在するETHは流通総量の約1.66%、つまり約199.2万枚である。本稿執筆時点のイーサ価格で換算すると約32.23億ドル相当であり、L2のTVL(104.4億ドル)の30.87%を占めている。

この図におけるETH保有量によるL2ランキングは、L2BEATのTVLベースのランキングとほぼ一致している。ArbitrumとOP Mainnetという二大巨人に加え、Baseの最近の成長スピードは多くの人々を驚かせており、zkSync EraやStarknetといったより早くメインネットをローンチしたプロジェクトのTVLをすでに上回っている。

しかし、L2の好調なパフォーマンスにもかかわらず、比較するとすべてのL2に存在するETHの合計はBitfinexのコールドウォレット保有量とほぼ同程度であり、Binanceのコールドウォレット保有量の半分ほどに過ぎない。

このことから、トランザクションコストを大幅に削減する手段としてのL2は、少なくとも現時点ではイーサリアムそのものの地位を脅かす存在にはなっていないと結論づけられる。理由としては、複数チェーン間での資産移動を自在に行えるユーザーベースが依然として小さいこと、あるいはメインネット上に代替不可能なアプリケーションがまだ多く存在することなどが考えられる。

CEXは依然としてETH流動性の主戦場

図に示されたデータから計算すると、識別可能な取引所のETH保有量は7%を超えている。世界各地の小規模取引所や未識別の取引所アドレスを含めれば、中心化取引所(CEX)のETH保有量は近年減少傾向にあるものの、依然として10%に近いかそれ以上に達している可能性がある。

つまりCEXは依然としてETH流動性の主要な集積地であり、市場で見かける「流動性不足」という状況は、実際にはユーザーの活発な取引意欲の低下——つまり多くの人が様子見状態にある——ことが原因かもしれない。

また、Robinhoodのように暗号資産取引を提供するが純粋な暗号通貨取引所ではない機関も無視できない。図には記載されていないが、例えばGrayscaleのイーサリアムファンドは、ブロックチェーン分析プラットフォームArkhamにより303万枚のETHを保有していると判明しており、これは流通総量の2.5%以上に相当する。

ハッカーが握るポジションは無視できない

図には一部のハッカーの保有量も記されている。例えばPolkadotのマルチシグウォレット、Mixin、Gatecoinなどを攻撃したハッカーたちだ。また、図には含まれていないが、悪名高い北朝鮮のハッカー組織Lazarus Groupのような存在もいる。ただし、これら未記載のグループは盗難資産をTornado.Cashなどのミキサーに送り込んだり、複数のアドレスに分散保管したりしている可能性があり、短期間で全てを特定するのは難しい。

ステーキングされたイーサリアム

ステーキングされたETHは既に流通総量の25%以上を占めており、将来においてもこの数字はさらに増加していく可能性が高い。ステーキングされたETHのうち、3分の1が流動性ステーキングプロトコルに預けられており、その内の86%以上がLidoに集中している。この分野では、中心化取引所も参入し流動性ステーキングトークン(LST)を提供しているが、現時点では去中心化プロトコルほどの人気はなく、ステーキング量もLSDプロトコルの半分程度にとどまっている。

流動性ステーキングは見た目以上に複雑な分野であり、単にステーキング後に等価の証明トークンを得るだけではなく、リスク回避のためのより高い去中心化、ユーザーが預けるETHの最小数量の低減、LSTを用いた他のネットワークの安全性強化(リステーキング)など、深く研究すべきテーマが多い。

一方で、流動性ステーキングは本質的にレバレッジ行為であり、現在LSTを担保にして借入を行うことや、多くのLSDプロトコルがLSTを基にデセントラル化ステーブルコインを発行する動きは、レバレッジをさらに拡大している。将来的にこれらの規模が十分に大きくなった場合、極端な市場環境で発生する清算需要に対して十分な流動性が確保できるかどうかは、事前に備えておくべき重要な課題である。

もちろん、著者自身も述べている通り、この図は完全なものではない。取引所やL2上のWETH、DEXなどは統計対象に含まれていない。またDeFi領域ではCompoundのcETH、およびWETHを担保にして発行されたDAI(MakerDAO)の割合しか示されておらず、Aave、Curve、Uniswapといった大規模DeFiプロトコルは含まれていない。作者は今後この図を継続的に改善していく予定であり、完成度の高いバージョンからはさらに多くの洞察が得られることを期待したい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News