CowSwap:将来のIntentに向けたDEXの形態?

TechFlow厳選深潮セレクト

CowSwap:将来のIntentに向けたDEXの形態?

CoWSwapとUniswapX、1inch Fusionの違いは何ですか?

著者:xiaoyu

Dan、敬意を表しつつ。ゲームはすでに@1inchが高品質なアグリゲーションを最初に行った時点で、そして@CoWSwapがsolverモデルを先駆けた時点で、とっくに変わっていた。

良い取り組みではあるが、君は本当に最初でもなければ第二でもない。

―― @Curve Finance

UniswapXの登場は大きな話題を呼び、同時に多くの議論も生んだ。最も鋭い批判は、UniswapXがCoWSwapおよび1inchのアイデアを「盗用」したのではないかという点にある。Curveの公式Twitterはこう述べている。「ゲームのルールは、1inchによる高品質なアグリゲーションと、solverモデルの先駆者であるCoWSwapによって、すでに変更されていた。UniswapXは優れているが、本当に最初ではないし、二番目ですらもない。」

CoWSwapは自らが「インテントベース取引(Intent Based Trading)の先駆者」であることを示す画像を投稿した。では、そもそもCoWSwapとは何か? UniswapXとの違いは何なのか? 同様にアグリゲータとしてsolverモデルを採用しているにもかかわらず、なぜ市場の声はUniswapXが「CoWSwapを盗用した」と指摘するのか? なぜ1inch fusionではなく?

ここでは、誕生背景からメカニズムの解説、データ分析、さらにUniswapXや1inch fusionとの9つの製品差異まで、「庖丁解牛」の精神でCoWSwapが何であるか、どういった存在かを徹底的に探り、また「盗用」論争への回答も試みる。

DeFiユーザーの「泥棒」:MEV攻撃

DeFiユーザーは長らくMEV攻撃の被害者であり続けてきた。たとえばフロントランニング(先行取引)、バックランニング(後続取引)、サンドイッチアタック(前後挟み撃ち)などがその例だ。CoWSwapプロトコルはMEV保護を提供し、ユーザーのMEV損失を最小限に抑えることを目指している。その詳細に入る前に、まずMEV攻撃とは何かを簡単に確認しよう。

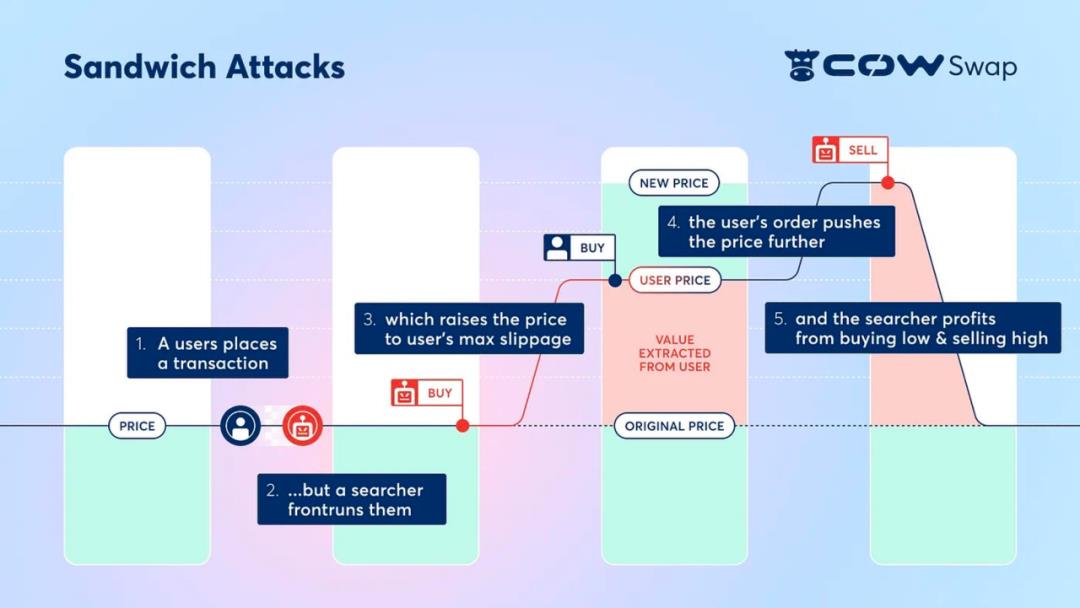

このような状況を想像してほしい。待望のトレードチャンスがついに訪れた! Uniswapを開き、Pending状態が終わるのを見守る。しかしウォレットに届いたトークンは期待より大幅に少ない。ブロックエクスプローラーを開くと、自分が購入する前に誰かが価格を吊り上げ、購入後にすぐさま売却していたことがわかる。つまり、価格差を抜き取られたのだ。そう、あなたはMEV攻撃を受けたのである。

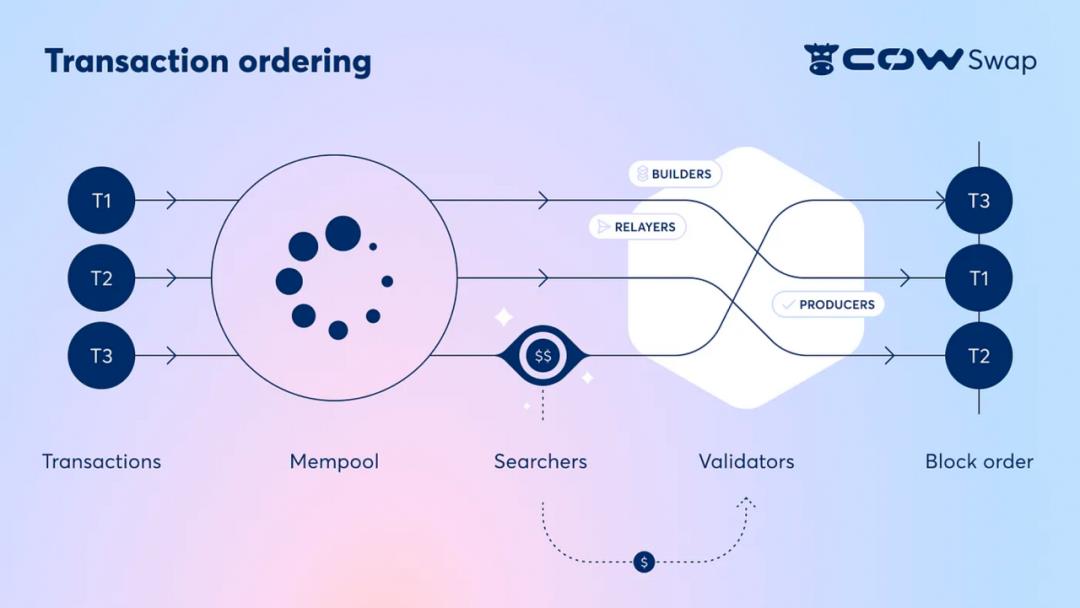

MEV攻撃が発生するのは、取引の送信からブロックに記録されるまでの「非同期性」があるためだ。ユーザーがイーサリアム上で取引を送信しても、即座に次のブロックに追加されるわけではない。代わりに、まず「メモリプール(mempool)」と呼ばれる、保留中のすべてのトランザクションが集まる場所に入る。その後、バリデーターがこのメモリプールから取引を選び出し、ブロック生成時に次々と追加していく。このメモリプールは公開されているため、検索者はバリデーターに手数料を支払って特定の順序で取引を実行させることで、ユーザーから価値を抽出できるのである。

出典:CoWSwap Docs

暗黒の森を照らす灯:CoWSwapのMEV保護

ベストプライスよりも良い価格を。

―― CoWSwap

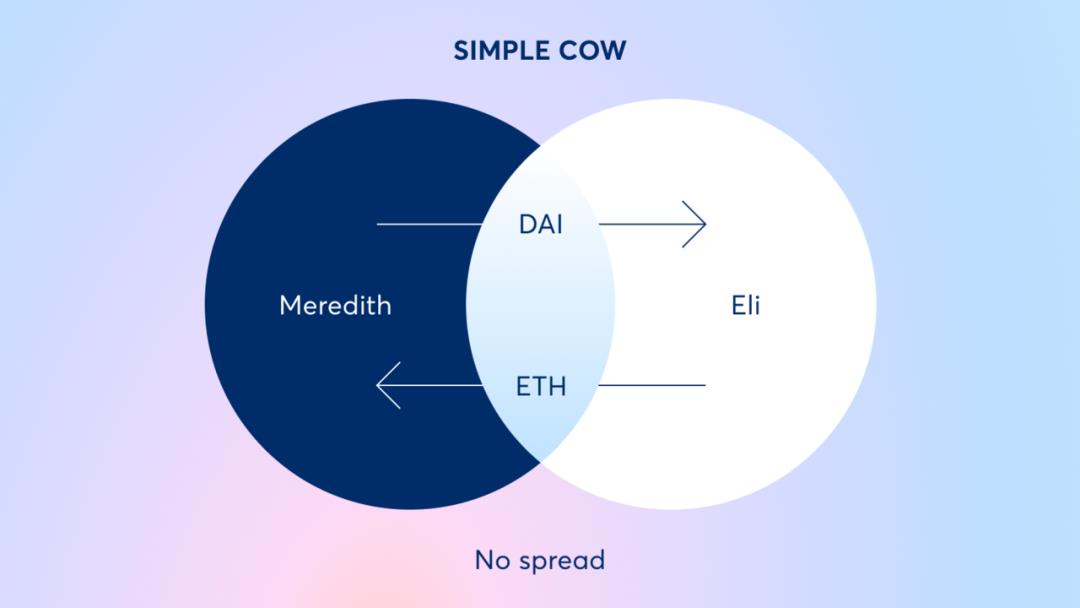

CoWSwapという名前は「牛(Cow)」に関係しているように見えるが、実はCoWは「需要の一致(Coincidence of Wants)」を意味しており、特殊な取引マッチング方式を指している。具体的には、「二人が互いに相手が欲しいものを所有しており、貨幣媒介なしに直接交換できる」という経済現象を指す。

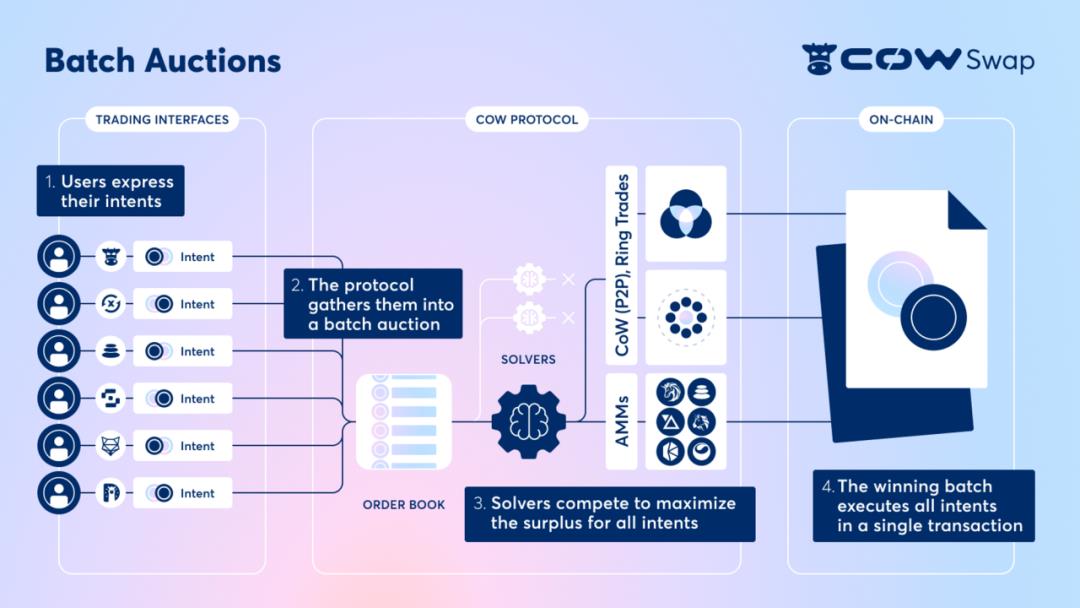

CoWSwapプロトコルでは、ユーザーがトランザクションを送信して取引を提出する必要はなく、代わりに署名付きの注文(あるいは「取引の意図=intent」)を送信する。この注文には、特定の期間内において取引で受け取りたい最大・最小の出力額が指定される。ユーザーはそれがどのように実行されるかを気にする必要もなく、知る必要もない。その後、チェーン外で署名された注文はソルバー(Solver)に渡され、彼らが競い合って最適な実行経路を見つける。最上位のソルバーがバッチ処理の実行権を得る。つまり、実行に必要なGasはSolverが負担し、ユーザーは取引が失敗した場合(たとえば期限内に約束された価格を満たす経路が見つからない場合など)でもGas料金を支払う必要がない。

CoWSwapのMEV保護は、以下の3点に要約できる:

1. バッチオークション(Batch Auctions)

2人(またはそれ以上)のトレーダーが、チェーン上の流動性を使わずに相互に暗号資産を交換するとき、「需要の一致(CoW)」が発生する。CoWが成立することで、複数の注文を同じバッチにまとめて処理でき、効率が向上する。具体的には、LP手数料やGas手数料といったチェーン上コストが不要になり、P2P形式でのチェーン外取引によりスリッページやチェーン上のMEV攻撃も回避できる。

CoWSwapのCTOであるLeupold氏は次のように述べている。「DeFi分野における多種多様なトークンの『カンブリア爆発』により、市場の流動性は極度に分散している。さまざまなトークンペア間で流動性を創出するためには、マーケットメーカーが『介入して流動性を提供しなければならない』。しかし、各ブロック内で需要の一致を見つけられれば、分散した流動性空間を再集約できるのだ。」

2. チェーン外でのソルビング(Off-chain Solving)

第三者がユーザーに代わって取引注文を処理するため、メモリプールの可視性が隠蔽され、MEVリスクはすべて第三者が負担する。もし第三者がより良い実行経路を見つけられれば、より良い価格で注文を完了する。そうでなければ、署名済みの最低価格で注文を履行する。取引管理に伴うリスクと複雑さはすべて、専門のソルバーが引き受ける。

ユーザーは単に「取引の意図」を表明すればよく、実行プロセスを気にする必要はない。公共のメモリプール内で自分の優先順位を「上げる」方法を知らない初心者ユーザーにとって、CoWSwapのこのメカニズムは強力な保護となる。「暗黒の森」の中を歩く心配は不要なのだ。

3. 統一決済価格(Uniform Clearing Price)

同じ資産を同じバッチ内で取引する二人がいれば、プロトコルはそのバッチ内のすべての取引に対して一つの価格しか認めない。つまり、両者の取引は「まったく同じ価格」で決済される。先着順の概念は存在しない。通常のDEXでは、同じブロック内で同じトークンペアの複数取引があっても、プールとの取引順に応じてそれぞれ異なる価格になる。しかしCoWSwapでは統一決済価格が強制されるため、並び替え(reordering)は無意味となる。Leupold氏によれば、この手法は「さまざまなMEVを完全に排除する」。

CoWSwapのメカニズムは非常に斬新であり、インテント(Intent)という概念が登場する前から、すでにその要件に自然と合致していた。多くのリサーチレポートもこのアーキテクチャを高く評価している。しかし明らかに、CoWSwapは主流の注目を集めていない。アグリゲーターといえば、多くの人が1inchなどを思い浮かべる。その理由はどこにあるのか?

我々はCoWSwapの欠点を以下の3点にまとめた:

1. 非アクティブな銘柄には不向き

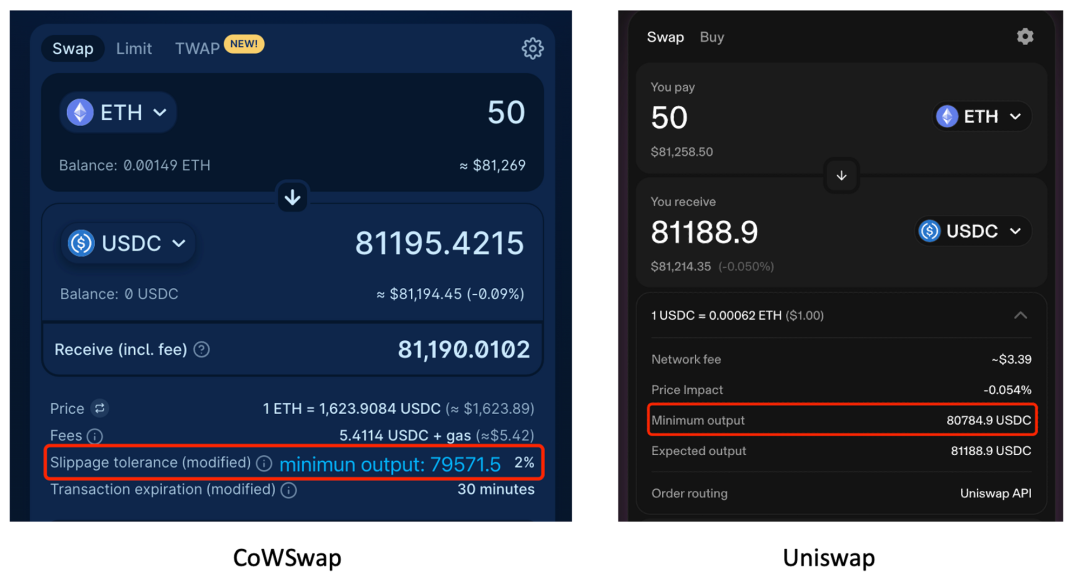

理論的には、このメカニズムはユーザーにより良い価格を提示できるが、逆に損失を被ることもあり得る。取引が活発なトークンであれば、注文はバッチ内で「需要の一致」を見つけて価格最適化が期待できる。しかし、取引が活発でないトークン(ここではETHと仮定)の場合、Solverは最大スリッページで成約してしまう可能性があり、単一流動性ソースを使った場合よりも悪い結果になることもある。

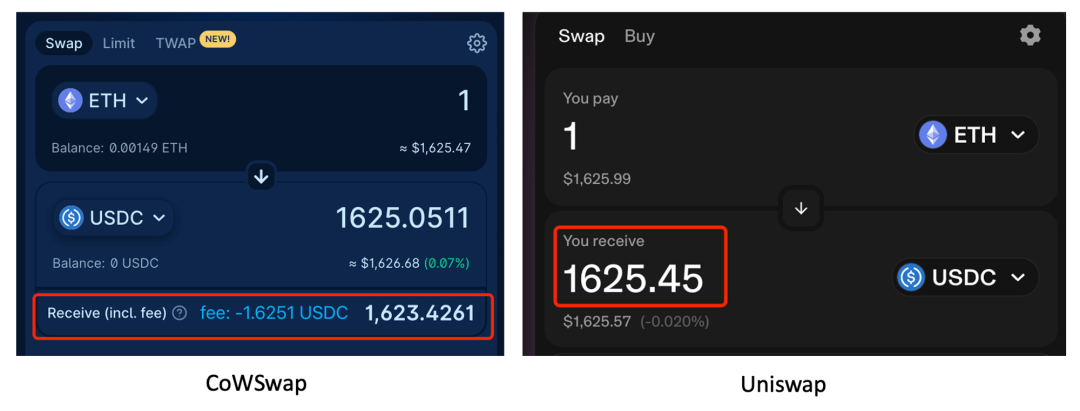

2. 追加のプロトコル手数料

流動性が豊富で小規模な取引では、CoWのプロトコル収益がユーザーに損失をもたらす可能性がある。

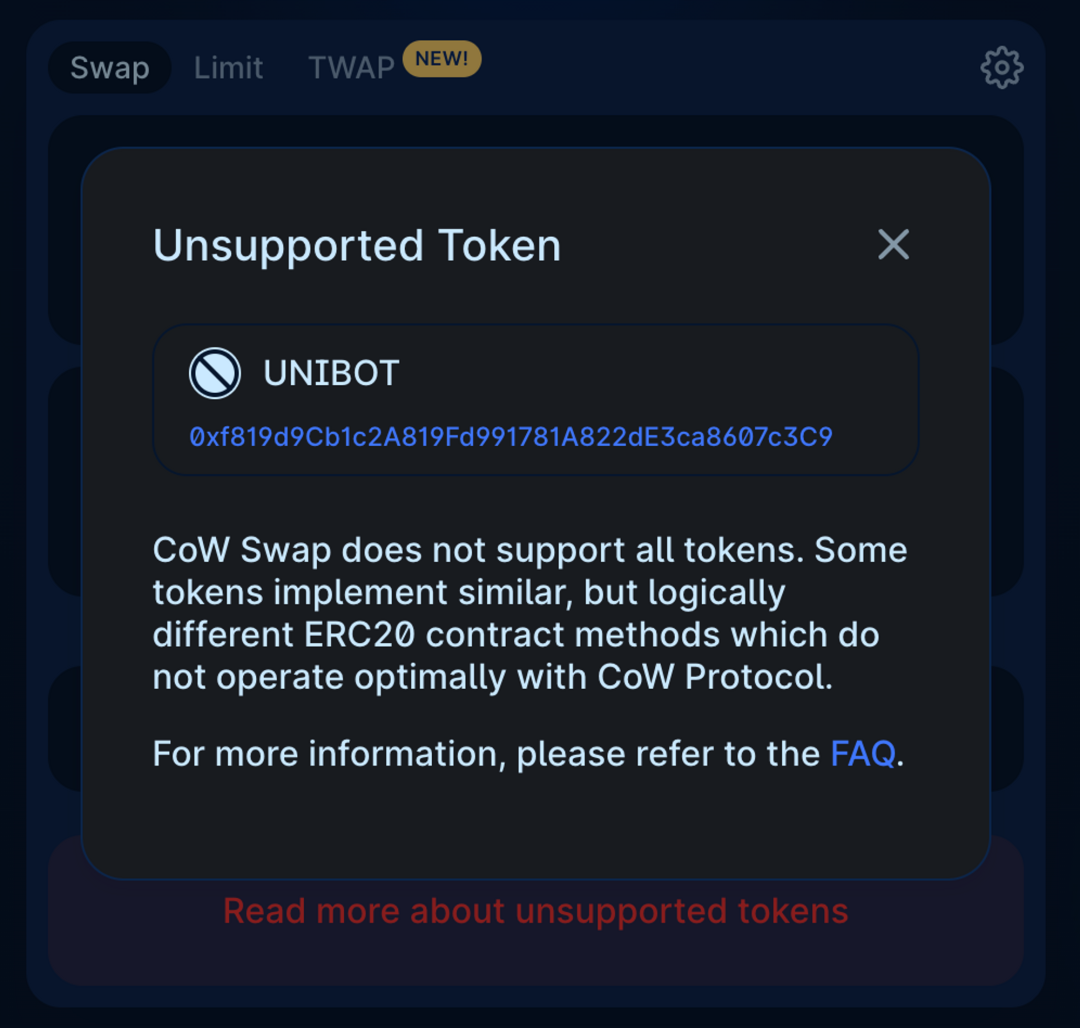

3. すべてのトークンをサポートしていない

CoWSwapはすべてのトークン交換をサポートしているわけではなく、ERC-20標準のトークンのみ対応している。さらに、一部のトークンは典型的なERC-20インターフェースを実装しているものの、transferやtransferFromメソッドの呼び出し時に、受信者が実際に受け取る金額が指定送金額より少なくなることがある。これによりCoWSwapの決済ロジックに問題が生じ、たとえば$UnibotはCoWSwapでの取引が不可能となっている。

データを通して本質を見る:CoWSwapの市場パフォーマンスを詳細に分析

理想は常に美しいが、現実は骨太である。真の市場パフォーマンスを知るには、データを通すしかない。CoWSwapの強みを踏まえ、MEV耐性、取引量、市場シェアなどの観点からその実態を探る。

1. MEV耐性

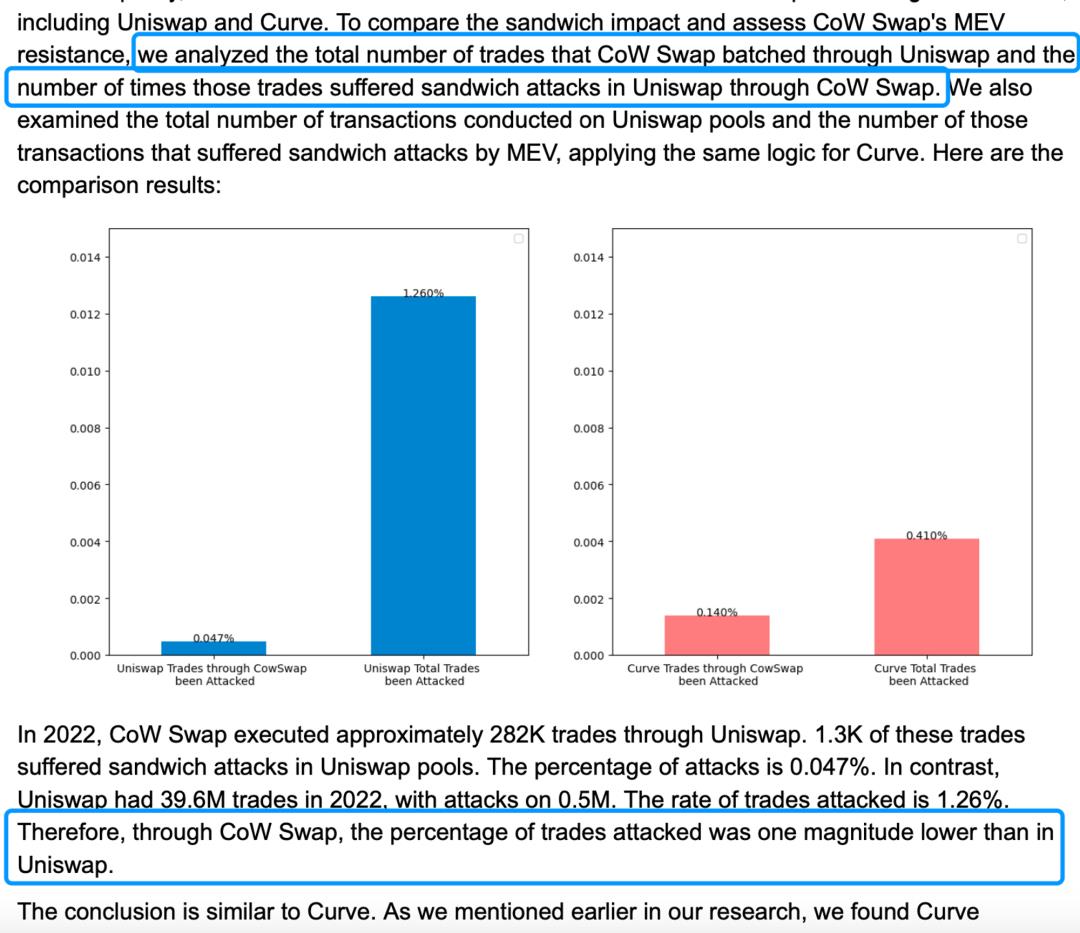

UniswapやCurveで発生するサンドイッチアタックと比較すると、CoWSwap経由のルーティングでは攻撃を受けた取引件数が大幅に減少している。1inchやMatchaと比較しても、2022年においてCoWSwapは最も少ないサンドイッチアタック回数と最低の取引量比率を記録している。

チェーン上MEV分析チーム@EigenPhiのリサーチレポートより

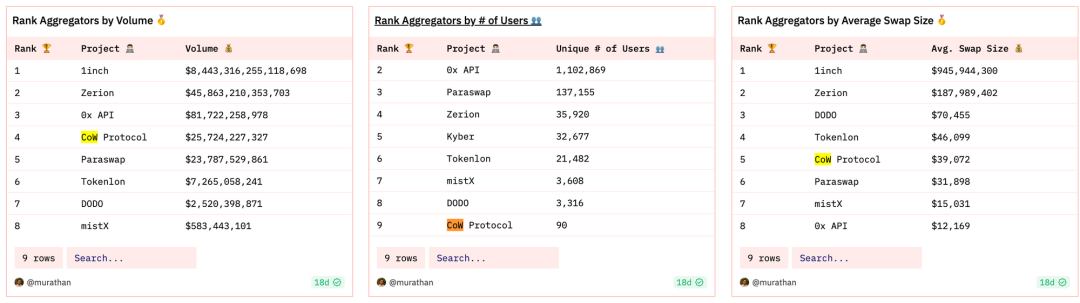

2. 取引量と市場シェア

アグリゲータ業界の横断比較。CoWSwapは取引量で第4位、ユーザー数で第9位、平均取引規模で第5位。一方、1inchはいずれもトップである。

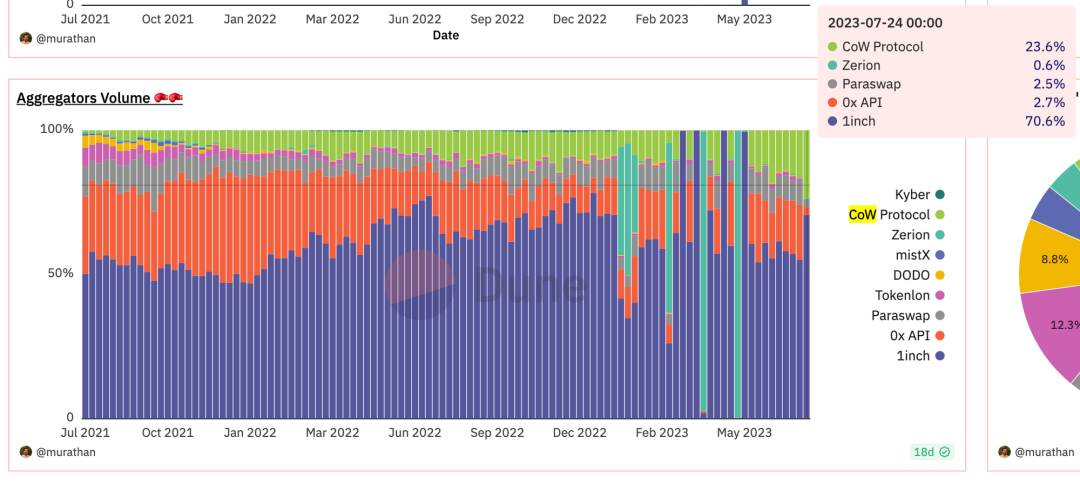

アグリゲータの市場シェアを横断比較。1inchは広大なユーザーベースにより支配的地位にあり、市場シェアは約70%。CoWSwapはそれに次ぎ、約10%。その後に0xAPI、Match、Paraswapが続く。CoWSwapの市場シェアは増加傾向にある。

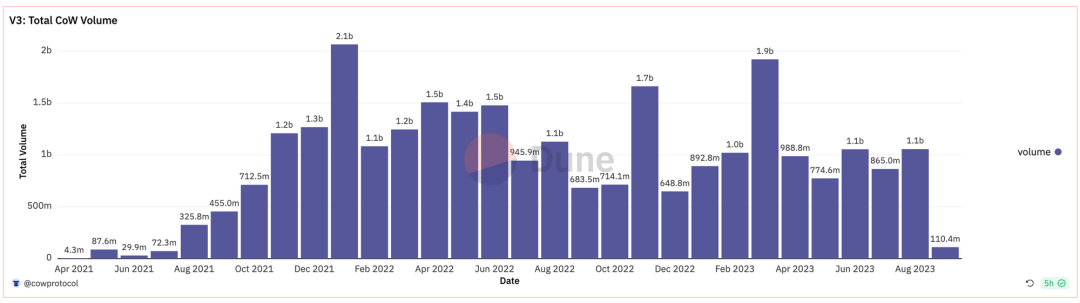

CoWSwapの月間取引量は変動が大きく、9月1日時点で累計取引量は274億ドルに達した。

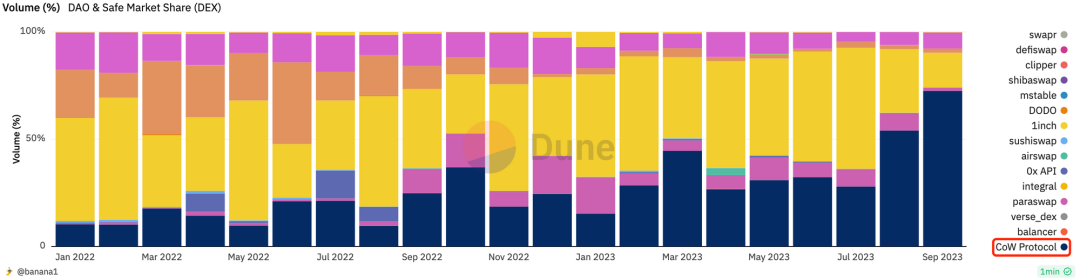

3. DAOの選択

DAOの取引量の1/3がCoWSwap上で発生している。DAOはしばしば大口かつMEVに強い取引を必要とするため、指値注文やTWAP、Milkman(7月10日、AAVEDAOが326.88 wETHと1,397,184ドル相当の$BALをB-80BAL-20WETHに交換する際のスリッページ監視に使用)といった特殊注文ニーズに対応できるプラットフォームが好まれる。この比率は増加中で、8月には半数以上(54%)を占めた。

4. Balancerがインセンティブを提供

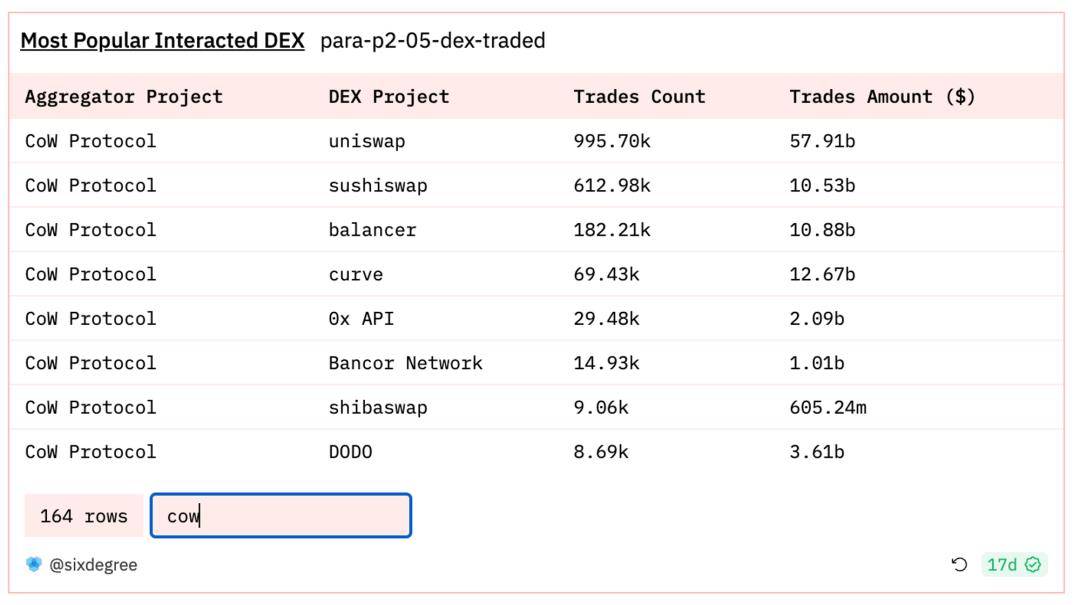

Balancerは3月24日、[BIP-295]提案を発表し、CoWSwapのsolversに対して約50〜75%の手数料割引を提供することを決定した。CoW経由のBalancer取引量は、UniswapとCurveに次いで第3位。

「盗用」論争

「CoW Swapは、MEVからの保護を提供する最初のDEXアグリゲータである」

―― CoWSwap About

CoWSwapの前身であるGnosis Protocol V1は2020年に登場した。これは、バッチオークションを通じてリング取引を提供した最初のDEXである。UniswapXと1inch fusionは、CoWSwapと同じアーキテクチャを採用している:署名付きOrder → 取引作成を第三者に外部委託 → (競争により第三者がMEVをユーザーに還元)。UniswapXのリリース時、それを「CoWSwapの盗用」と非難する声が相次いだ。1inchのリリース時には、すでに「CoWSwapの改造版」と揶揄されていた。

ここでは三者の違いを検討し、9つの側面にまとめよう。

1. 第三者の名称

-

UniswapX:filler

-

CoWSwap:solver

-

1inch fusion:resolver

役割は同一:ユーザーが署名した注文に対して解決策を提供し、トランザクションにまとめてブロックに含める。

2. 実行プロセス

-

UniswapX:入札で勝利したfillerが一定時間内に実行の優先権を持ち、その後はオランダ式オークションへ移行。

-

CoWSwap:すべてのsolverのソリューションをDriverに提出させランキング付け。入札終了後、すべてのソリューションが提出・ランキングされると、1位のsolverに実行を通知。

-

1inch fusion:resolverの数が時間とともに増加し、同時に価格が減衰。

1inch fusionは初めの1分間は1つのresolverしかいないため、「resolverが価格低下を待ってから実行する」と批判されている。ユーザーの待ち時間が延びてしまう。

3. バッチの形成

「Leopold氏は、CoW Swapの設計は依然として優れた価格設定を可能にするとしている。それはUniswapXのように個別に処理するのではなく、取引をバッチ化するためだ。多数の異なる取引リクエストをまとめて処理することで、より高いMEV耐性が得られると彼は述べている。」

―― CowSwap CTO

-

CoWSwap:チェーン上のすべての未決済注文を1つのバッチにまとめ、オランダ式オークションを行う。注文を組み合わせてCoWマッチングが可能。

-

UniswapX:fillerがAPIを通じて1つまたは複数の注文を拾い上げて処理。

注文の複雑さゆえに、CoWSwapはすべての未決済注文を1つのバッチにまとめる必要があるが、1ブロック時間内に最適解が求められるかどうかは不確かであり、最適解が存在しない可能性さえある。

4. 注文のパラメータ化の程度

-

UniswapX:ユーザーはより多くの自由(ただし複雑さも伴う)を持ってパラメータを定義できる。たとえばオークションの減価関数や、初期オランダ式注文価格など。

-

CoWSwapおよび1inch fusion:ユーザーは交換するトークンとスリッページ幅を指定するだけでよい。CoWSwapではさらに注文の有効期間を設定可能。

5. 第三者の流動性ソースの違い

-

UniswapX:任意のfillerがアクセス可能な流動性ソースを許容。つまり、プライベート流動性も可。

-

CoWSwap:CoWおよび外部流動性ソース。

-

1inch fusion:通常は大規模なマーケットメーカー。

CoWSwapは主に同時刻のポジション探し(对手盘)に焦点を当てるが、1inchではマーケットメーカーがresolverとして直接成約を選択できる。UniswapXもプロのマーケットメーカーの参加を許容しており、「resolverが価格低下を待つ」1inchの弱点に対抗し、市場シェアを奪う可能性を秘めている。

6. 分散化の程度

-

UniswapX:完全なpermissionless。誰でもAPIを通じて未決済注文にアクセスし、Reactorに送信して他のfillerと競争できる。(ユーザーが特定のfillerを指定しない限り)

-

CoWSwap:100万USDC相当のUSDC/COWプールを作成してホワイトリスト入りするか、またはDAOの基準に基づきCow DAOが承認。

-

1inch fusion:$1INCHのステーキング数量とステーキング期間を重み付けし、上位10アドレスをresolverに選出。登録とKYCが必要で、注文費用を支払うのに十分な残高を維持しなければならない。

注:CoWSwapは現在フェーズ1(プロジェクト側の許可制);フェーズ2ではトークンステーキングとDAO投票;フェーズ3では誰でもsolverになれる予定。

7. 見積もりの出どころの違い

-

UniswapX:fillerが見積もり(RFQ)を提供可能。つまり、fillerがオランダ式オークションの初期価格を設定できる。

-

CoWSwap、1inch fusion:APIによる見積もり。

8. UniswapXはRFQを採用し、評判システムの導入も検討

-

UniswapX:注文が一定時間内に特定のfillerに実行を依頼可能(その後オランダ式オークション)。これにより、fillerがRFQシステムに積極的に見積もりを出すインセンティブが生まれる。この独占的権利の乱用を防ぐため、評判システムやペナルティ制度の導入も検討中。

-

CoWSwap:毎週、前週の成約率が最も高かったSolverに報酬を与えてインセンティブ付与。

9. Uniswap Xはクロスチェーンアグリゲーション機能を導入予定(未実装)

-

UniswapX:クロスチェーン取引をサポートする拡張が可能。交換とクロスチェーンを一つの操作に統合。ユーザーはブリッジと直接やり取りせずとも、元のチェーンの資産を目標チェーンの必要資産と交換できる。

-

CoWSwap、1inch fusion:まだ検討段階。

最後に

総括すると、CoWSwapは注目すべきプロジェクトである。注文を第三者のSolverに外部委託するというアプローチは、L2スケーリングの「哲学」と共通点が多い:実行はオフチェーン、最終的な決済と検証はオンチェーン。CoWSwapは巧妙に、取引を巨大な物々交換経済に変え、流動性の断片化問題を解決する。P2P取引で満たせない部分だけをチェーン上の流動性で補完する。

インテント(Intent)実装の要件の一つは、誰でもSolverになれるようになり、競争を通じて効率が向上するということだ。CoWSwapのアーキテクチャはまさにこの方向性に合致している。取引管理のリスクと複雑さはすべて専門のSolverが担う。CoWSwapのメカニズムにより、ユーザーは「暗黒の森」を恐れず取引できる。これはDODO V3の哲学とも一致する。DODO V3では、流動性提供者の資金はプロのマーケットメーカーチームが戦略的に管理し、個人が個別に考える必要はない。

CoWSwapはMEV問題の解決において確かな成果を挙げており、インテント叙事のもと市場シェアも拡大傾向にある。一方で、プロトコル手数料やすべてのトークンをサポートしていないなどの課題もあり、大規模普及の障壁となっている。Solverモデルの先駆者として、UniswapXや1inch fusionのメカニズムはむしろその上に築かれた革新と言える。1inchはresolverを順次解放し、プロのマーケットメーカーと連携。UniswapはRFQシステムにより、ユーザーが最初にfillerを指定できる。今後、CoWSwapのフレームワークがDEXアグリゲータ分野でさらなる革新を牽引することを期待したい。CoWSwapの飛躍的かつ卓越した発展を願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News