Perp DEX業界のディープレポート:技術的ブレークスルーからエコシステム競争への全面的アップグレード

TechFlow厳選深潮セレクト

Perp DEX業界のディープレポート:技術的ブレークスルーからエコシステム競争への全面的アップグレード

Perp DEX分野は技術検証期をすでに越え、エコシステムとモデル競争の新段階へと進んでいる。

著者:Yiran(Bitfox Research)

概要

2025年、永続契約DEX分野は爆発的な成長を迎え、市場シェアは年初の5%から20〜26%へ急上昇し、四半期取引高は1.8兆ドルの大台を突破した。Hyperliquidは47.8億ドルのTVLと強力なオンチェーン注文簿技術により引き続きリードしているが、AsterやLighterといった新興プラットフォームからの激しい挑戦に直面している。ゼロ手数料モデルと攻撃的なエアドロップ戦略が競争構図を再編成している一方で、その持続可能性には疑問が残る。技術革新(ZK-Rollup、アプリケーションチェーン)とビジネスモデルの革新(無許可上場、収益型担保資産)が並行して推進され、長期的にはよりオープンで透明性の高いデリバティブ取引エコシステムが構築される見通しだ。

一、業界背景と現状

1.1 CEXからDEXへの構造的移行

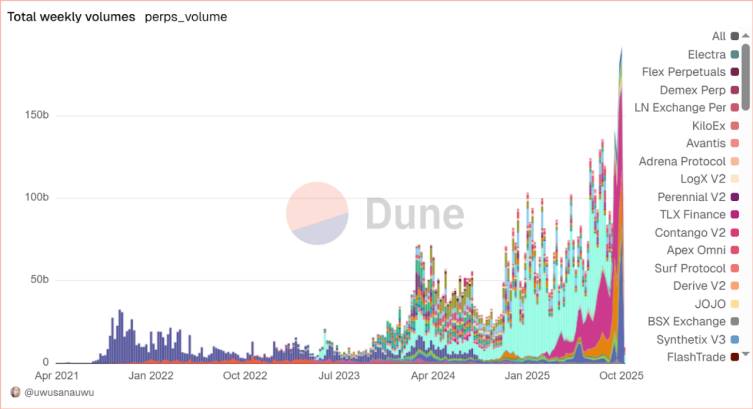

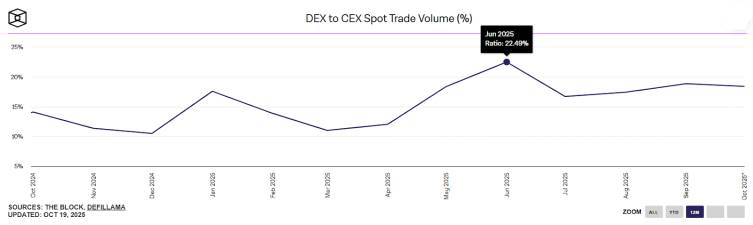

2025年はPerp DEX発展の分水嶺となる年となった。最新データによると、DEXの永続契約市場におけるシェアは2024年初の約5%から20〜26%まで大幅に躍昇し、第3四半期の取引高は記録的な1.8兆ドルに達し、前四半期の9,645億ドルから87%増加した。第3四半期のDEXスポット取引高も1.43兆ドルに達し、過去最高の四半期実績を記録しており、暗号資産市場の価格形成メカニズムに構造的変化が生じていることを示している。この成長の背景には、技術アーキテクチャの根本的ブレークスルーとユーザー信頼の再構築がある。

FTX破綻や10.11ビナンストークンのアンカー外れなど、複数の出来事が中心化ホスティングに対するユーザーの認識を変えた。「Not Your Keys, Not Your Coins」はもはやスローガンではなく、血の教訓となった。DEX対CEXの先物取引高比率は第2四半期に0.23という歴史的新高を記録(CEX規模の23%に相当)、わずか2年前までは2%未満だった。

1.2 Perp DEX市場の激しい競争

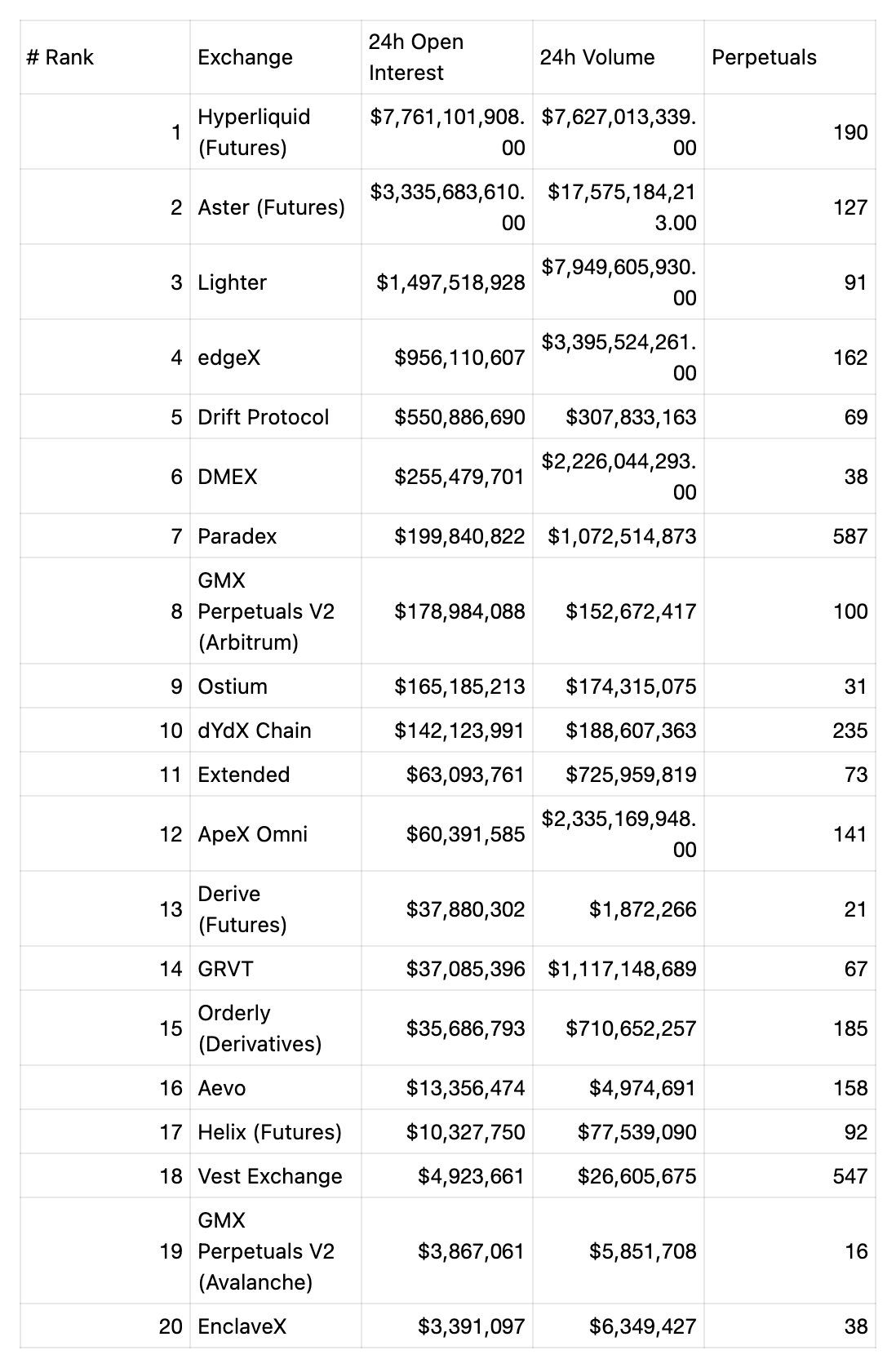

2025年10月21日時点のデータに基づくと、現在のPerp DEX市場は明確なトップ集中傾向を示している。

2024年、Hyperliquidは去中心化デリバティブ分野のリーダーとして急速に台頭し、取引高が市場シェアの65%以上を占めるまでになり、JupiterやdYdXなどのライバルを大きく引き離した。しかし、HYPEトークンの強勢とともに市場関心が高まるにつれ、多数の新規参入者がこの分野に殺到した。

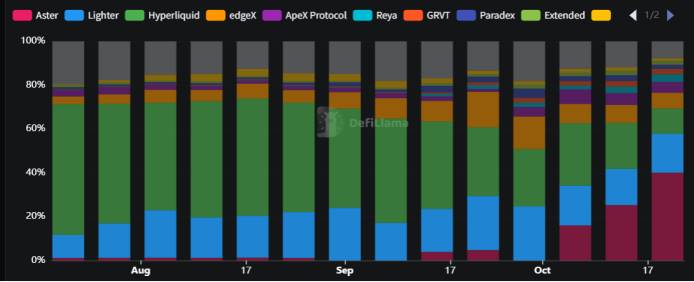

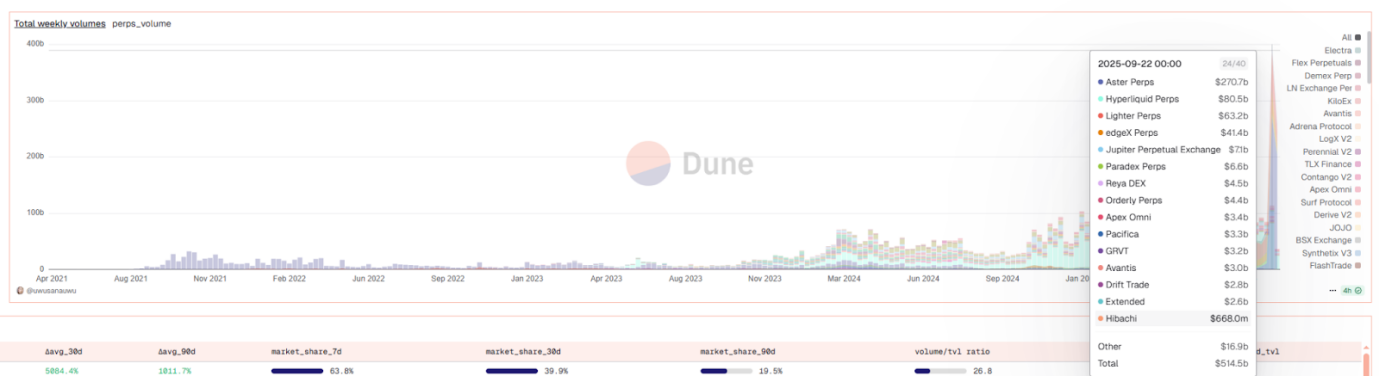

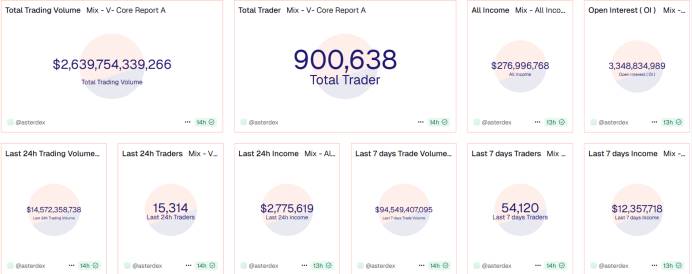

特に目立つのはAsterであり、Hyperliquidを追い落として去中心化デリバティブ取引量No.1のプラットフォームとなり、現在の1日取引高は後者の約3倍に達している。今年7月時点で、Hyperliquidは依然として同分野の取引シェア約65%を占めており、2024年末のメインネットローンチ以来、このリードを維持していた。しかし、2025年10月20日時点のデータでは、過去1週間の上位10プロトコルにおける永続契約取引高シェアにおいて、Asterは40%、Lighterは約17%、Hyperliquidは7.67%まで低下している。

Perps Volume Market Share——top 10 protocol

ユーザー規模においても、AsterはBNBエコシステムの強力な支援を受け、累計ユーザー数がすでに460万人を突破するなど、顕著な優位性を示している。一方、Hyperliquidは1年間で累計75万人のユーザーを獲得しており、成長ペースは明らかに劣る。Aster以外にも、LighterやedgeXなどの競合も最近好調であり、Hyperliquidはますます厳しい競争環境に直面している。

ただし、この市場シェアの変化は既存市場内での奪い合いによるものではない。実際、Hyperliquidの取引高自体はほとんど変わっておらず、むしろ一定の成長を遂げている。Asterの参入によって取引インセンティブ活動が市場全体に大きな追加需要をもたらしたのである。例えば、9月22日から29日までの1週間、Hyperliquidの取引額は800億ドルであり、これまでの最高水準を維持していた。しかし、Asterが同期間に記録した誇張された2700億ドルの取引額と比較すると、相対的に劣勢に見えるだけだ。

二、Perp DEX分野主要プロジェクト分析

2.1 Hyperliquid: パフォーマンス王者の強みと潜在的リスク

Hyperliquidはデリバティブ取引に特化した高性能Layer1ブロックチェーンであり、完全にオンチェーンのオープン金融システムの構築を目指している。TVLは7月の40.2億ドルから9月のピーク63.5億ドルまで着実に増加したが、最近は47.8億ドルに調整されているものの、依然として業界トップの地位を維持している。HIP-3提案は無許可でのアセット上場という新たな時代を開き、株式や商品など伝統的資産の永続契約取引が可能になった。

技術的強み:HyperliquidはHyperBFTコンセンサスメカニズムを通じて、真のオンチェーン中央制限注文簿(CLOB)を実現している。オンチェーン注文簿技術を核とし、中心化取引所に匹敵する高速取引体験(確認時間1秒未満)と最大20万注文/秒の処理能力を提供している。プラットフォームの大部分の取引高は永続契約などのデリバティブから生じており、従来のベンチャーキャピタル調達を行わず、コミュニティへのHYPEトークンエアドロップやプラットフォーム収益を活用したリバウンド購入など、独自の経済モデルによって急速に成長した。

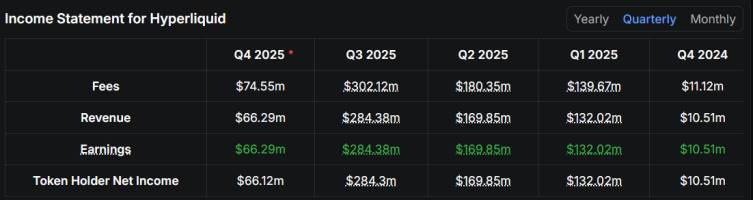

収益モデル:Hyperliquidは非常に持続可能なトークン経済モデルを採用しており、財務データはその有効性を強く裏付けている——プラットフォームが生み出す手数料の大部分(例えば2025年第3四半期には3.02億ドルに達した)をほぼすべて「トークン保有者純収益」(同期間で2.84億ドル)に変換し、$HYPEトークンのリバウンド購入・焼却に明確に使用している。このようにプラットフォームの成功を直接トークン価値と連動させる縮小的メカニズムは、好況期には富の爆発的増加(例:1年間で収益が27倍以上増加)を可能にするだけでなく、不況期でも継続的なリバウンド購入によりトークン価格に堅固な下支えを提供するため、極めて魅力的である。

潜在的リスク:SHYPEトークンの大規模なロック解除の圧力に直面している。トークンのロック解除スケジュールによると、2025年第4四半期には約1,983万枚のSHYPEトークンが解放される(流通量の5.3%)。これは長期的な売り圧の始まりに過ぎない。さらに厳しい課題は2025年11月末から始まり、合計2.38億枚のコア貢献者向けトークンが線形的にロック解除され、2027〜2028年にかけて日額約1,700万ドルの売り圧が予想される。この規模は、現在の「援助基金」による日額約200万ドルのリバウンド能力をはるかに超えており、売り圧はリバウンド能力の8.6倍に達し、巨大な構造的抵抗を形成している。また、プロトコルの相対的に中央集権的なガバナンス構造(24の検証ノードのみでセキュリティを維持)は、イーサリアムなどより分散化されたネットワークとの対比で、潜在的な単一障害点リスクをもたらす可能性がある。

2.2 Aster: 攻撃的成長の両刃剣

Asterは2025年最も論争を呼んだプロジェクトと言える。9月下旬にTVLが6倍もの驚異的な急増(3.67億ドルから22.7億ドル)を記録し、1日の取引高は一時270億ドルを超えたが、この「ロケット式」成長は疑念を招いた。

技術革新:Asterはユーザー需要への深い洞察を見せ、単なる機能の羅列ではなく、プロトレーダーと個人投資家双方にサービスを提供できる二重モードプラットフォームを構築している。現在は主にBNBチェーンに展開されており、「注文簿+vAMM」のハイブリッド方式を採用している。主流通貨の正確な価格設定には注文簿を使用し、vAMMは1001倍などの超高レバレッジに対応したロングテールアセット取引をサポートする。さらに、利子付き資産をマージンとして導入し、流動性ステーキングトークンasBNBやネイティブ収益型ステーブルコインUSDFを使用して取引できるようにすることで、資金効率を大幅に向上させ、「取引しながら金利を得る」という仕組みを実現した。機関投資家向けには「隠し注文」機能を重点導入しており、プライバシーを重視する設計によりMEV攻撃を効果的に防ぎ、大口注文戦略を保護する。初期段階でバイナンスエコシステムと深く統合したことで、膨大な初期ユーザー基盤と流動性を獲得し、公式な支援表明も市場信頼を高め、今後の発展に堅固な基盤を築いた。

論争の焦点:DefiLlamaは10月5日にデータ異常を理由にAsterを除外した。主な理由は取引高と未決済建玉(OI)の比率が異常に高く(27倍)、正常水準をはるかに超えていたこと。公式にはマーケットメーカー活動とポイント報酬が原因と説明されたが、「刷り取り(ウォッシュトレード)」疑惑は払拭されていない。

2.3 Lighter: ゼロ手数料革命の先駆的探求

Lighterは完全に異なるビジネスモデルのアイデアを代表している——ゼロ手数料でユーザーを惹きつけ、有料APIとスプレッドで利益を得る方法であり、伝統的金融の「注文流支払い(PFOF)」モデルに類似している。TVLは6倍の安定した成長(1.86億ドルから11.0億ドル)を遂げ、線形かつ持続的な発展軌跡を示している。

技術革新:ZK-Rollupに基づいて構築された高性能取引エンジンは、検証可能なオフチェーンマッチングメカニズムを通じて、5ミリ秒以下の極速取引遅延を実現しながら、オンチェーン決済の最終的な透明性と安全性を保証している。この技術は「ゼロ手数料」モデルの堅固な基盤を築き、63%APYのLLP流動性金庫を提供することで一部の資本を引きつけ、活気ある取引エコシステムを構築した。

課題:Lighterのユーザー定着率は低く、ユーザーの忠誠心強化が必要である。Asterと同様、Lighterの取引高とOIの比率はHyperliquidなどの競合をはるかに上回っており、高い売買回転率は短期的で投機的な行動が多く、長期的に定着した実際の取引ユーザーではない可能性を示唆している。そのため、Lighterの長期的な収益性は疑わしく、ゼロ手数料とエアドロップ期待によって引き寄せられた巨大なトラフィックを、長期的に忠誠心を持つ本物のユーザーに転換する必要がある。

2.3 EdgeX: 堅実運営の差別化競争者

EdgeXは有名なマーケットメーカーグループAmber Groupが育成したプロジェクトで、現在のPerp DEXの中では市場シェアが比較的小さいが特徴的な存在であり、市場シェアは約5.5%。EdgeXは性能やインセンティブで極端な戦略を取らず、マーケットメーカー出身ならではのリスク管理能力と特定地域での深耕によって、安定したエコポジションを確保している。これはPerp DEX市場における堅実で持続可能な成長を目指すもう一つの道を示している。

市場戦略:EdgeXのユーザーは主にアジア市場(中国、日本・韓国、台湾)に集中しており、堅実な運営戦略を採用している。多層的なポイントプログラムでユーザーをインセンティブ化しているが、料金体系は競争上不利である。OI/Volume比率は約0.27で、Hyperliquidよりはるかに低いが、AsterやLighterよりは明らかに高く、取引高における「刷り取り」成分が比較的少なく、ユーザー行動がより現実的で持続可能であることを示している。流動性金庫(eLP)の規模(1.47億ドル)は4社中最小だが、「1011」市場の大幅下落時にもHLPと同様に利益を上げており、堅実なリスク耐性を示している。

2.5 新興勢力と細分化分野の競争者

● dYdX: 注文簿方式の先駆者として、独立したアプリケーションチェーンに移行し、完全に分散化された高性能デリバティブ取引所の構築を目指している。

● GMX: 複数アセット共有流動性プール(GLP)方式を確立し、スリッページゼロ取引と「真の収益」を特徴として個人投資家に人気がある。

● Paradex(Paradigmが育成): 統一マージンアカウントと機関向けサービスを主軸とする。

● Orderly Network: インフラとして他のアプリにデリバティブ取引機能を提供する。

● Drift Protocol: Solanaエコシステム内で重要な地位を占め、クロスマージン取引体験をワンストップで提供する。

現在のPerp DEX分野の競争は異常に激しく、高性能オンチェーン注文簿、高レバレッジインセンティブ、ゼロ手数料、機関向けサービスなど多様な発展モデルが併存している。長期的発展と牛熊を越える潜在力を考慮すると、Hyperliquidは堅牢な技術アーキテクチャ(自社開発L1オンチェーン注文簿)、卓越したパフォーマンス体験、高度に透明で持続可能なトークン経済モデル(収益を直接リバウンド購入・焼却に充てる)により、最も強い総合力を示している。プラットフォームの成功をトークン価値と深く結びつける縮小的メカニズムは、好況時には価値を捕獲し、不況時には継続的なリバウンド購入でトークン価格を支えることができ、深いバリュークリフを築いている。一方、Asterの攻撃的成長は刷り取り疑惑を伴い、Lighterのゼロ手数料モデルはユーザー定着と収益性の課題に直面しており、EdgeXは比較的小規模な市場ポジショニングに制限されている。将来のPerp DEXモデルは進化を続けるが、核心競争力はますます技術革新、持続可能な経済モデル、真のユーザー粘着性の結合に集中し、単なる短期インセンティブに依存しない方向へ向かうだろう。

三、技術的ブレークスルー:アーキテクチャ進化とパフォーマンスボトルネックの解決策

3.1 拡張性技術の進化

現在の主流技術アーキテクチャは大きく3つのパスに分けられ、それぞれ長所と短所があり、異なる戦略目標に適している:

1. アプリチェーン(App-Chain)パラダイム: Hyperliquidを代表例とし、専用のL1ブロックチェーン(例:HyperBFTコンセンサス)を構築して、取引所アプリケーションに最大限のパフォーマンス最適化と主権を与える。利点は極限のパフォーマンス(高TPS、低遅延)とガス手数料ゼロ体験。欠点は開発難度が非常に高く、検証者ネットワークとセキュリティを自ら維持する必要がある。カスタマイズされたLayer1は複数の検証ノードを持つため理論的には分散化されているが、ノード数が少なく、すべてチームが管理しているため、実際の分散化程度は限定的である。

2. 汎用L2 Rollupパラダイム: Lighterを代表例とし、イーサリアムのZK-Rollup上に構築される。利点はイーサリアムの膨大なエコシステムとセキュリティに自然に統合でき、ネットワーク効果を享受でき、資産の組み合わせ性が高い(例:LLPトークンは簡単にメインネットDeFiプロトコルに接続できる)。Dankshardingなどのイーサリアムアップグレードに伴い、コスト優位性はさらに明確になる。またRollupとしては、マッチングを担当するSequencerが単一であり実行層は中央集権的だが、ZK Proofの検証は非常に少ないリソースで可能であり、軽量ノードでも検証できるため、検証プロセスは高度に分散化されており、「中央集権的実行」の不足を補っている。さらに資産帳簿はすべてイーサリアムメインネット上にあるため、仮にLighterチームが消滅してもユーザーは自ら資金を取り戻せるため、資産の安全性が十分に保証される。

3. ハイブリッドアーキテクチャ: Asterは注文簿とZK-Rollupを組み合わせたハイブリッドアーキテクチャを採用しており、CLOBにより正確な価格設定を確保し、ZK L1チェーンにより最大1001倍のレバレッジを可能とした永続契約取引をサポートし、資本効率を効果的に向上させている。全体的なアーキテクチャ戦略は明確な段階的計画を示している。現在の段階では、AsterはBNBチェーンを巧みに活用し、成熟したエコリソースを利用して市場を迅速に立ち上げ、流動性を集約している。この「トロイの木馬」戦略は、自らエコシステムを構築する際の冷遇起動問題を回避している。プロジェクトは一連のエコ協力を通じて、チェーン上の信用やMemeなど人気分野と深く結びつき、強力なコミュニティと流通ネットワークを構築している。将来を見据えると、Asterは自社開発のZK L1チェーン「Aster Chain」への移行を計画しており、これが性能とプライバシーのボトルネックを完全に解決する鍵となる。このとき、大規模エアドロップの経済的インセンティブにより、AsterはBNBチェーン上で蓄積したユーザーと流動性を自社主権チェーンに円滑に誘導し、最終的に高性能、強力なプライバシー、クロスチェーン相互運用性を備えたワンストップ取引エコシステムを形成することを目指している。

3.2 注文マッチングメカニズムの革命:AMMからオンチェーンCLOBへ

永続DEXの発展の核心は、注文マッチングメカニズムの継続的進化にあり、分散化とパフォーマンス効率のバランスを目指している。

1. Oracle価格付けモデル:GMXを代表例とする。このモデルは外部オラクルに価格を完全に依存し、その価格で直接取引を実行する。利点はスリッページゼロだが、代償としてオンチェーン価格発見機能を放棄しており、取引者は本質的に「価格受容者」である。

2. vAMMモデル:初期のPerpetual Protocolを代表例とする。仮想自動マーケットメイキングを導入し、数学的公式で流動性プールを模倣して取引と価格決定を行う。オンチェーン価格発見を実現するが、流動性が仮想化されることでスリッページが高くなることが多く、体験が劣る。

3. オフチェーン注文簿+オンチェーン決済:dYdX v3を代表例とする。これはキーハイブリッドモデルのブレークスルーである。注文のマッチングはオフチェーンの高性能サーバーで完了し、最終的な取引決済結果のみをオンチェーンにアップロードする。この方法は初期段階で取引速度とユーザーエクスペリエンスを大幅に向上させ、CEX体験に近づく重要な一歩となった。

4. 完全オンチェーン注文簿:これは進化の次のフロンティアであり、Hyperliquidを代表例とする。Solana、Monadなどの高性能ブロックチェーンや専用アプリケーションチェーンの登場により、注文簿全体を完全にオンチェーンに置くことが可能になった。このモデルはオンチェーン取引の完全な透明性と組み合わせ可能性を回復し、インフラの最適化を通じて遅延やフロントラン攻撃の問題を解決しようとしており、分散化取引の究極の形態を表している。

この進化の道筋は、業界が模倣から革新へ、最終的には分散化の核心的利点を維持しながら、中心化プラットフォームに劣らない取引体験を提供する追求を明確に示している。

3.3 資金プールモデル:資本とリスク効率を高める核心的革新

DEX資金プールモデルは、革新的な流動性集約とリスク管理メカニズムを通じて、資本効率を著しく向上させ、取引スリッページを削減している。

1. Hyperliquid HLPモデル:HLPはプロトコル金庫としてマーケットメイキングと清算プロセスに参加し、取引手数料の分配を獲得する。このモデルは能動的流動性戦略を採用し、市場変化に動的に対応できるが、ヘッジ失敗や清算リスクの複雑さが存在する。

2. Aster ALPとUSDFの組み合わせ:Asterは混合流動性設定を採用しており、オンチェーン「シンプルモード」取引ではALP(自動流動性プール)を使用する。USDFは収益型ステーブルコインであり、deltaニュートラルな暗号資産ポートフォリオと空売りポジションで完全に裏付けられており、ユーザーはBNB、USDTなどの資産を預けてasBNBまたはUSDFに変換することで、最大20倍のマージン向上を得られる。

3. Lighter LLP共有リスクモデル:LLPは単一流動性プールとして損失を共同で負担し、共有リスク構造を採用している。このモデルはゼロ手数料オプションを提供し、ZK回路により検証可能な注文マッチングと清算を実現しており、LLPの収入は相手方の損益、資金料、清算料から得られる。

4. Jupiter流動性集約モデル:Solanaを代表するDEXアグリゲータとして、JupiterはMetis v1エンジンを通じて50以上のDEX流動性を集約し、Solana取引量の50%以上を処理している。その流動性集約モデルは深い流動性アクセスを提供し、スリッページを最小限に抑える。最新のJupiter Lendプロトコルはカスタム清算エンジンと動的リスク分離制限を採用している。

最高の資本効率とレバレッジ倍率を求める熟練したトレーダーや機関にとって、AsterのALP/USDFモデルはdeltaニュートラル戦略と最大20倍のマージンにより資産のユーティリティを極限まで発揮できるため、より魅力的かもしれない。ただし、それに応じてより高い複雑性リスクを負うことになる。リスク回避的な流動性提供者にとっては、LighterのLLP共有リスクモデルの方が良い選択かもしれない。ゼロ手数料とリスク共有メカニズムにより、より明確な収益構造を提供するが、損失を共同で負担する必要がある。HyperliquidのHLPモデルはあたかもプロフェッショナルで能動的に運用されるヘッジファンドのようで、プロトコルの能動的運用能力を信じ、潜在的なヘッジ失敗リスクを負えるユーザーに適している。そして大多数の一般ユーザーにとって、Jupiterの流動性集約モデルはほとんどの日常取引シナリオで最適な選択肢かもしれない。ユーザーが能動的に管理する必要がなく、ネットワーク全体の流動性を集約することで最適価格と最低スリッページを提供し、最高の使いやすさと取引体験を実現する。

四、エコシステム競争の新次元:トラフィック争奪から価値構築へのゲーム

技術アーキテクチャが徐々に成熟する中、Perp DEXの競争の焦点は単なる技術性能から、より広範なエコシステム構築の深さ競争へと移行している。

4.1 成長戦略の両刃剣:攻撃的インセンティブと「刷り取り」疑惑

現在のエコシステム競争で最も顕著な現象は、新興プラットフォームが高インセンティブ戦略で爆発的成長を遂げていることだが、同時にデータの真実性に関する議論も引き起こしている。

● Asterの攻撃的成長: Asterは最大1001倍のレバレッジとポイントインセンティブキャンペーンを通じて、1日の取引高を一時270億ドル以上に押し上げ、累計ユーザー数は急速に460万人を超えた。しかし、この「ロケット式」成長は疑念を伴う。取引高と未決済建玉(OI)の比率が異常に高く、正常水準を大きく上回っており、エアドロップポイント獲得のために行われる大量の「刷り取り(ウォッシュトレード)」行為が取引高に含まれているのではないかという市場の懸念を招いている。

● Lighterのゼロ手数料モデルの課題: Lighterのゼロ手数料モデルは巨大なトラフィックを成功裏に引きつけたが、ユーザー定着率が低い。Asterと同様、取引高とOIの比率も業界の安定派(例:Hyperliquid)をはるかに上回っており、プラットフォームには高売買回転率の短期投機行動が多く、長期的に定着した実際の取引ユーザーではない可能性を示しており、その長期収益性は疑わしい。

● 真実性と持続可能性のベンチマーク: 対照的に、Hyperliquidの取引高成長は比較的安定しており、OI/Volume比率もより健全である。またEdgeXなどのプラットフォームは市場シェアが小さいものの、OI/Volume比率はAsterやLighterを大きく上回っており、ユーザー行動がより真実的で持続可能であることを示している。

4.2 エコシステム構築の深さ競争:アセット、流動性、ビジネス革新、料金モデル

トラフィックに加え、プロジェクト側はさらに深いレベルのエコシステム次元で競争している。

● アセット多様性競争: HyperliquidのHIP-3提案は「無許可アセット上場」の先河を切り、株式や商品など伝統的資産の永続契約を迅速に上場できるようにしており、これによりロングテールアセットとコミュニティを惹きつける新しい戦略となっている。一方、Asterはこのトレンドに対して差別化された理解を示しており、アセット数の単純追求ではなく、アセットの深さと取引シーンの融合に重点を置いている。例えば、Asterがすでに上場した24/7株式永続契約は、テスラや英偉達など市場の注目度が高い銘柄を厳選し、暗号原生ユーザーにシームレスな伝統市場リスク暴露を提供することを目指している。

● 流動性と収益モデルの革新: 流動性と収益モデルの革新において、トッププロトコルは差別化設計により資本を争っている。例えば、HyperliquidのHLPマーケットメイキングプールは、ユーザーがUSDCを預けて相手方の損益を共有できるようにしており、年間収益は約6.7%。またプロトコルは手数料の約93%を援助基金に投入してトークンのリバウンド購入を行い、価値還流のサイクルを形成している。AsterはALP流動性プールを通じて、利子付き資産(asBNBやUSDF)をマージンとして使用できるようにし、取引中にステーキング収益(asBNBは年間約5〜7%)またはステーブルコイン預金収益(USDFポートフォリオのAPYは最大16.7%)を得ることで資金効率を向上させている。この背景のもと、他のプロトコルの革新も注目に値する。例えばLighterのLLP流動性金庫は高APYを提供して資本を引きつけているが、その収益は相手方の損益、資金料、清算収益から生じており、ゼロ手数料下での持続可能性が注目されている。

● ビジネスモデル変革:Hyperliquidは開発者インセンティブ計画を通じて、第三者が自社インフラに基づいて新アプリを構築することを奨励している。一方、AsterとBNBチェーンエコシステムの深いつながりは、既存のトラフィックを利用して迅速に立ち上げる道を示している。これらの革新は資本効率を高めるだけでなく、ネットワーク効果を生み出し、エコシステム全体をより持続可能な方向に推進している。

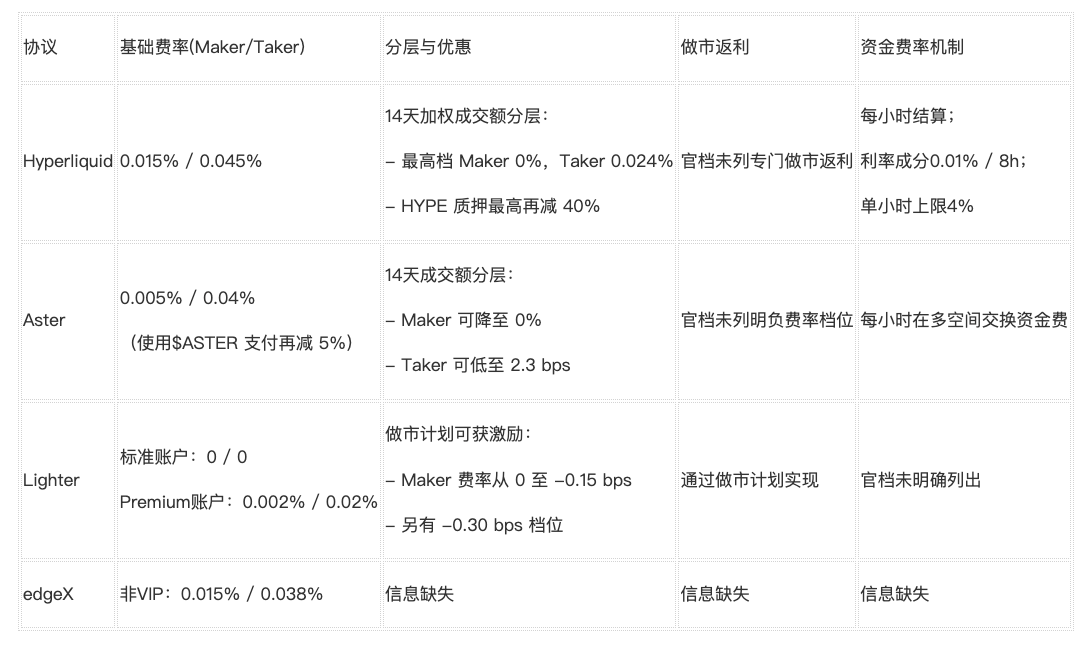

● 手数料比較:各永続契約DEXの料金体系を総合的に比較すると、ユーザー像に応じて差別化された選択が可能である:Lighterの標準アカウントのゼロ料金モデルは個人投資家や低頻度取引者にとって最も魅力的。プレミアムアカウントは極めて低いテイカー料金により、高頻度取引者に適している。受動的マーケットメイキングや大口注文の場合、AsterとHyperliquidはより有利な階層的メカニズムとマーケットメイキングリベートにより最適な選択肢となる。資金料の変動に敏感な場合は、AsterとLighterのメカニズムがより適している。これに対し、edgeXは現行の料金体系において明確な競争力はない。

五、コンプライアンスの課題:頭上に突き立つダモクレスの剣

Perp DEXの急成長は、世界中の規制枠組みが急速に整備されるという巨大な圧力に直面しており、コンプライアンスはプロジェクトの長期的生存を左右する鍵となっている。

5.1 世界的規制環境の明確化

● アメリカ: 米CFTCとSECは9月に共同声明を発表し、DeFiプラットフォームに「革新免除」を提供すると約束。永続契約などの暗号デリバティブを安全港パイロット計画に明確に含め、24時間市場、ポートフォリオマージン、DeFi監督の調整ラウンドテーブルを開催すると発表した。この政策信号は、規制当局が純粋な執行姿勢から建設的な枠組み作りへと転換し始めていることを意味している。

● 欧州: MiCA規制は現物暗号資産にのみ適用されるが、EU顧客に提供される永続、スワップ、その他のデリバティブは自動的にMiFID II金融商品となる。ESMAは2024年12月に発表した最終ガイダンスで、英語のフロントエンドをEUからアクセス可能に運営するだけで逆招揽免除が無効になる可能性があると明確に警告しており、デリバティブDEXは地理的ブロッキングを実施するか、投資サービスライセンスを取得しなければならない。

● アジア太平洋地域: アジア太平洋地域の規制枠組みも急速に整備されている。シンガポール金融管理局(MAS)は、レバレッジ付き暗号製品(DEXを含む)を提供するすべてのプラットフォームが《支払いサービス法》ライセンスを保有しなければならないと要求しており、デリバティブに関わる場合は《証券先物法》に基づき「組織的市場」承認も必要になる。香港証券先物委員会(SFC)のロードマップは、デジタル資産デリバティブ取引は「プロフェッショナル投資家」にのみ開放され、厳格なリスク管理と店外報告ルールが実施されると表明している。

5.2 プロジェクト側が直面する具体的リスクと対応

● ユーザー所在地リスク: Hyperliquidなどのプラットフォームは多くの米国ユーザーを抱えているが、フロントエンドで米国のIPを遮断する手法がSECの厳格な審査に耐えうるかどうか、大きな不確実性がある。また、そのビジネスモデルはユーザーの忠誠心と継続的な収益成長に大きく依存しており、将来的に規制の強化によりKYC/AML措置を実施するよう求められたり、マクロ環境の悪化により取引収益が予想を下回ったりすれば、エコシステムの持続的運営能力に影響が出る可能性がある。

● アセット革新の赤線: 各プラットフォームが探索する株式永続契約などの製品は、直接伝統的証券規制の深水域に入り込み、世界中の規制当局による合同打撃を引き起こしやすい。

● 解決策の探求: 業界は積極的にコンプライアンステクノロジー(RegTech)を開発しており、オンチェーンKYCモジュール、ゼロ知識身分証明、規制サンドボックスなどを通じて、分散化の理想と規制要件の間でバランスを見つけようとしている。

六、将来展望:トラフィック混戦から価値再構築への終局的考察

現在のPerp DEX業界のトラフィック争奪戦の中で、市場は無秩序な拡大から構造的統合へと徐々に移行している。この変化は競争構造の深化を反映するだけでなく、価値創造メカニズムの再構築を予示している。以下では、長期的競争統合、成長モデルの転換、機関化の道、規制の影響、技術アーキテクチャの収斂、価値捕獲メカニズムの観点から、業界の終局的な潜在的景観を探る。

6.1 市場シェア争いを超えた長期的競争統合構造

Perp DEX市場の初期段階はトラフィック主導の激しい競争が支配していたが、長期的にはこのモデルは寡占独占とエコ協働へと不可避的に転換する。2025年のデータによると、業界取引高はすでに1兆ドルの大台を突破し、年間成長率は138%を超えているが、主要プラットフォームの市場シェアは少数のリーダーに急速に集中しており、2027年までにDEX永続契約取引高が全体デリバティブ市場の50%以上を占めると予想される。

この統合は単なる合併ではない。ネットワーク効果と流動性の集約を通じて実現される。リーディングプラットフォームはクロスチェーンブリッジとプロトコル相互運用性を通じて「勝者総取り」の構図を形成する。少数のプラットフォームが80%以上の流動性を支配し、周縁的な参加者は排除されるか、エコアライアンスに統合される。このプロセスは伝統的金融市場の寡占化に類似しており、業界を断片化競争から規模化協働へと転換させ、リソースの浪費を避け、全体効率を向上させる。

6.2 インセンティブ主導の成長から持続可能な有機的モデルへの進化

現在のPerp DEXの拡大はエアドロップ、ポイント、短期インセンティブに大きく依存しており、これらはトラフィックを迅速に引きつけることができるが、バブル化やユーザー流出を容易に引き起こす。将来、業界は徐々に真の収益に基づく有機的成長モデルへと移行し、プロトコル手数料のリバウンドとバーンが中心的支柱となる。例えば、一部のプラットフォームはすでに99%の収益をトークンリバウンドに使用しており、投機的インセンティブから価値固定への転換を実現している。

この進化は取引手数料の安定生成と流動性提供者の長期的インセンティブに依存する。2028年までに、有機的ユーザー定着率は現在の40%から70%以上に向上すると予想される。排出量への依存を減らし、手数料分配の持続可能なメカニズムを強化することで、Perp DEXは「トラフィックゲーム」から「価値循環」へと移行し、市場サイクルの変動に耐え、内生的拡大を実現する。

6.3 機関の採用軌跡と市場成熟度指標

Perp DEXは現在、主に小売および定量的トレーダーによって牽引されているが、機関の採用が市場成熟の鍵となる触媒となる。2025年のデータによると、DEXへの機関資金流入比率は10%から25%に上昇しており、プラットフォームのリスク管理とコンプライアンスツールの整備が功を奏している。

将来の軌跡は漸進的進行を示す。初期は許可制アクセス(KYC/AMLオプションなど)を通じてヘッジファンドや資産運用機関を惹きつけ、中期は標準化APIとカストディソリューションにより規模化統合を実現する。成熟度指標には、未決済建玉(OI)が1000億ドル以上で安定的に維持されること、機関取引の割合が40%以上に達すること、TVLと取引高の比率の最適化(現在は約0.3、0.5に近づく)などが含まれる。この変化は、Perp DEXが「小売楽園」から「機関インフラ」への飛躍を意味し、市場の深さと安定性を推進する。

6.4 規制枠組みによるビジネスモデルの再構築

規制環境の変化はPerp DEXビジネスモデルを再構築する力となる。現在、規制の不確実性が一部のプラットフォーム(例:OKXのDEXプロジェクト)のローンチ延期を引き起こしているが、長期的には明確な枠組みが混合モデルを生み出す。プラットフォームはTradFi要素(許可付きコンプライアンス、リスク開示など)を統合し、機関アクセスを得る必要がある。

2027年までに、欧州MiCAや米CFTC規則など主要管轄区域は、DEXに任意のKYCとマネーロンダリング防止メカニズムを実装することを要求すると予想され、これにより収益構造が「純粋な手数料志向」から「コンプライアンスサービス料」へと再構築される。同時に、規制は高リスクレバレッジ製品を抑制し、プラットフォームを低リスク、透明なデリバティブへと誘導する。全体として、この再構築は非コンプライアンス参加者を排除するが、持続可能なモデルに合法性の基盤を提供し、業界を「グレーゾーン」から主流金融への統合を促進する。

6.5 技術アーキテクチャの収斂傾向

Perp DEXの技術アーキテクチャは、多様な実験から標準化された収斂へと進化し、流動性の断片化と実行遅延の問題を解決する。現在、CLOB(中央制限注文簿)モデルが主流となっており、将来はさらにインテント層(Intent Layer)とZK証明を統合し、クロスチェーン統一流動性とプライバシー保護を実現する。

2026年までに、80%のプラットフォームがマルチチェーン集約アーキテクチャを採用し、HyperEVMのようなEVM互換レイヤーを組み合わせることで、組み合わせ可能性と決済速度(秒レベルからミリ秒レベルへ近づく)を向上させる。この収斂によりブリッジリスクが減少し、「オンチェーン孤島」から「統一実行層」への転換が進み、兆ドル規模の取引量処理を支える。

6.6 長期的勝者を決める究極の価値捕獲メカニズム

Perp DEXの長期的勝者は、単なる取引高ではなく、効率的な価値捕獲メカニズムによって決まる。核心は手数料分配の閉ループ設計にある。リーディングプラットフォームは、99%の収益によるリバウンドとバーン、ve(投票委任)ガバナンスモデル、流動性金庫(HLP)のPnL共有を通じて、トークン価値の固定とユーザー忠誠を実現する。将来、価値捕獲はエコ閉ループを強調する——レンディング、ステーキング、デリバティブを統合し、複合収益を実現し、業界を「トラフィック捕獲」から「価値再構築」の終局へと推進する。

結論

Perp DEX分野は技術検証フェーズを成功裏に通過し、エコシステムとモデル競争の新段階に入った。AsterやLighterなどが攻撃的戦略を通じて短期的成長の威力を示したものの、データの真実性とモデルの持続可能性は試練にさらされている。一方、Hyperliquidは技術性能と持続可能な経済モデルの結合による優位性を示している。将来の勝者は、技術、ユーザーエクスペリエンス、経済モデル、アセット革新、コンプライアンス対応の全方面で総合的優位を築くエコシステムに他ならない。前途には困難が山積しているが、Perp DEXが金融をより開放

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News