Coinbaseの投資ロジックと成長可能性に関する詳細分析

TechFlow厳選深潮セレクト

Coinbaseの投資ロジックと成長可能性に関する詳細分析

Coinbaseの利益は今後12か月間、引き続き圧迫されるが、24か月以内に収益と利益の成長可能性が発揮される。

一. 投資ロジック

1. 資産カテゴリー - 米国株式規制対応の暗号資産市場へのエクスポージャー対象

今年、Coinbase株は120%以上上昇した。この上昇は年初来のビットコイン価格65%の上昇とテック株35%の上昇に起因している。米国株式市場と暗号資産市場の両方に連動しており、トレンドが上昇局面にある際には、それぞれの市場を上回るリターンを生み出す可能性がある。

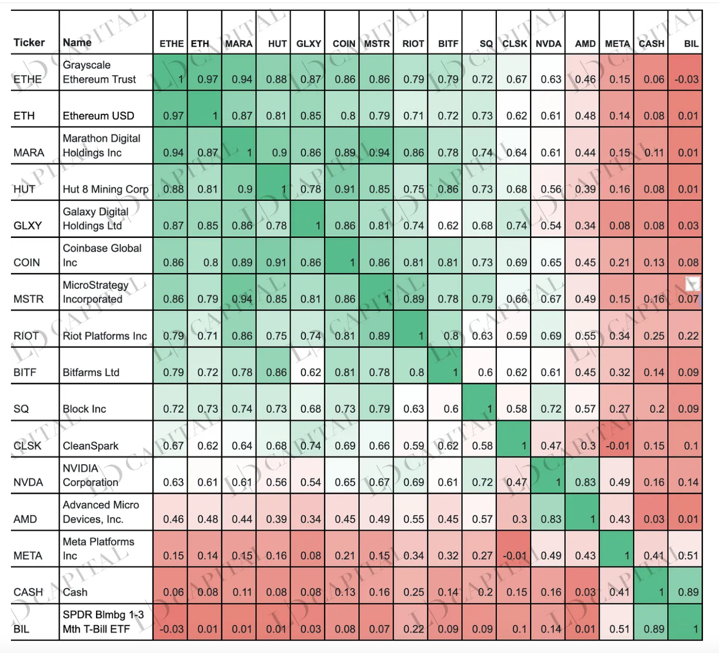

図はCOINおよびETH、その他関連資産(MARA、HUT、GLXT、COIN、MSTR)との相関を示しており、これらはいずれもETHの値動きと高い相関を有している。

出典: LD Capital

2. 主要事業の成長ポテンシャルはまだ解放されていない

Coinbaseの主な収益源は取引手数料であり、マクロ環境や業界の景気循環の影響を受ける。半減期イベントにより投機的需要が高まり、取引量がさらに増加する見込みだが、今後8~12か月間は、暗号資産にとって好ましくない高インフレ・高金利環境が継続する可能性があり、これがCoinbaseの主力事業に悪影響を及ぼすだろう。

2021年5月に上場直後に熊市を迎えたCoinbaseにとって、成長性が株価上昇の核心的ドライバーである。Coinbaseのグローバル取引所およびデリバティブ取引サービスは今年5月に正式に開始された。グローバル取引所は現物取引量をさらに増加させ、デリバティブ事業は取引収益の大きな牽引役となる。8月14日、Coinbaseはカナダ進出を発表し、Interac決済ネットワーク、他のパートナー企業との提携、資金送金サービス、Coinbase Oneなどを展開した。これは同社が成長(地域拡大およびビジネス拡張)を重視していることを示している。したがって、今後12か月間の外部要因により成長が制限されるとしても、多くの未実現のポジティブ要素を考慮すれば、24か月以内に収益の大幅な成長が期待できる。

3. 上半期のEBITDAが予想を大幅に上回り、下半期の利益見通しが過剰に織り込まれた。

Coinbaseの2023年第2四半期の調整後EBITDAは1.94億ドルで、予想を大きく上回った。これは1年前からコスト削減計画を実施しており、営業費用が前年比で約50%減少したことによる。しかし、マクロ環境の悪化が続く中、暗号資産市場は深層の熊相場にあり、外部の規制圧力も加わっている。コスト削減という非オーガニックな成長は、その後の2四半期の利益成長を先食いしていると考えられる。下半期から来年にかけての利益見通しは芳しくない。

4. Coinbaseがサブビジネスを積極的に推進し、新たな業績成長点を創出

・国際取引所およびデリバティブ取引事業 - Coinbaseのデリバティブ取引所はまだ初期段階にある。現在の業務規模は50機関、契約取引高は55億ドル。第2四半期はAPIテスト版の提供にとどまり、少数の顧客しか抱えていない。そのため、今後の次のステップとして、小売アプリケーションへの統合が予定されている。国際取引所およびデリバティブ製品の本格稼働により、実質的な収益増加が見込まれる。

・USDC事業 - CoinbaseはCircleの少数株式を取得しているが、投資額の詳細は明かされていない。この投資により、CoinbaseとCircleは今後の金融システム構築において、より戦略的かつ経済的に一致する立場を得ることになる。USDCは暗号資産取引にとどまらず、外為やクロスボーダー送金分野へも拡大する可能性があり、さらなる成長が期待される。Coinbaseの幹部はPayPalが参入したステーブルコイン分野(PYUSD供給量4400万ドル、シェアは依然小さい)との競争について軽視している。CoinbaseとCircleは引き続きUSDC準備金の利子収入を受け取る。双方の新たな取り決めにより、この収益はプラットフォーム上で保有されるUSDC数量に応じて分配されるとともに、USDCのより広範な配布と利用から生じる利子収入も均等に分配される。

・オンチェーン事業 - Baseのローンチにより、追加的なソート順序MEV収益がCoinbaseの直接的な利益となる。直接的な利益機会に加え、Coinbase CFOのAlesiaは電話会議にて、Baseの利用がCoinbaseが提供する他のすべての製品・サービス(ユーザーによるCoinbaseの決済チャネルやウォレット製品の利用など)の機会をもたらすと述べており、これにより付随的な収益も生まれる。また、ETHステーキング事業は少なくとも1億ドルの収益をもたらしている。

5. CoinbaseはBinanceからさらに多くのマーケットシェアを獲得し、最大の取引所となる可能性

SECによるBinanceへの告発はさらに深刻である。CBと同様に登録されていない証券取引所・ブローカー・クリアリングエージェントの運営を告発されているだけでなく、FTXのような行為も告発されている:騙し行為、複数法人間での資産混在、顧客との相対取引など。一方、Coinbaseに対してはこうした告発はなされていない。競合他社Binanceが世界的に圧力をかけられていることはCoinbaseにとってポジティブであり、CoinbaseがBinanceに代わって最も影響力のある取引所になる可能性が高い。

6. 必要な規制資格を保有しているため、Spot ETFの最大の恩恵を受ける企業の一つ

従来の資産運用機関の現物ETF申請が承認されれば、潜在的なカストディアンとしてのCoinbaseにとっては大きな追い風となる。CoinbaseはAUCC(平均年間カストディ資産コスト)を通じて、間もなく始まる現物ETFのカストディから主要な収益を得る。将来的には決済・清算その他のサービスを通じても多くの付加収益を得ることが可能になる。ただし、それまでの間には解決すべき課題が多く、時間的余地がある。

7. 規制圧力によりコンプライアンスコストが上昇

暗号資産の長期的な冬の状況下でもCoinbaseは優れたパフォーマンスを示しているが、継続的な規制の不確実性は依然として同社のマイナス要因となっている。SECによるCoinbaseへの訴訟に関して、Coinbaseは6月に提起された訴訟(登録されていない取引所・ブローカー・クリアリング機関の運営)の却下を求めている。SECが勝訴するとは限らず、おそらく和解(settlement)で終結する公算が高く、その場合の罰金は企業利益に大きな影響を与える(Krakenは3000万ドル)。企業のファンダメンタルズに影響はあるが、市場はこれをポジティブと捉える可能性もある。

銀行や金融機関の預金のような財形貯蓄商品の展開に関しては、Coinbaseは連邦準備制度(FRS)、連邦預金保険公社(FDIC)、通貨監理庁(OCC)または州レベルの銀行監督当局からの許可を得る必要がある。海外でも同様に許可が必要であり、これにより運営コスト(コンプライアンスコスト)が増加する。許可を得ていない間は、いつでも罰金や停止命令のリスクに晒される。各地域で異なる規制環境は、Coinbaseの国際展開にも制約を与えている。

以上から、現時点ではCoinbaseの今後12か月間の利益は引き続き抑制されると考えるが、24か月以内に収益・利益の成長ポテンシャルが解放されると予想する。まだ完全に織り込まれていない収益成長要因としては、1)国際取引所およびデリバティブ製品の本格稼働による実質的な収益増加。2)ステーキング事業の持続的成長(Baseチェーンおよび他のチェーンにおけるソート収益、ステーキング収益、オンチェーンユーザーによるCoinbaseの他の製品・サービス(ウォレットなど)の利用増加);3)USDCの潜在的な規模回復による準備金利子収入および流通から生じる手数料の増加。ただし、暗号市場との強い連動性を考慮すると、マクロ環境が楽観できない今後8~12か月間、高インフレ・高金利環境が続く中では、主力事業の取引収益は顕著な成長は見込めない。しかし、その後到来するブルマーケットでは、2021年の515%成長を上回るペースでの成長が期待できる。

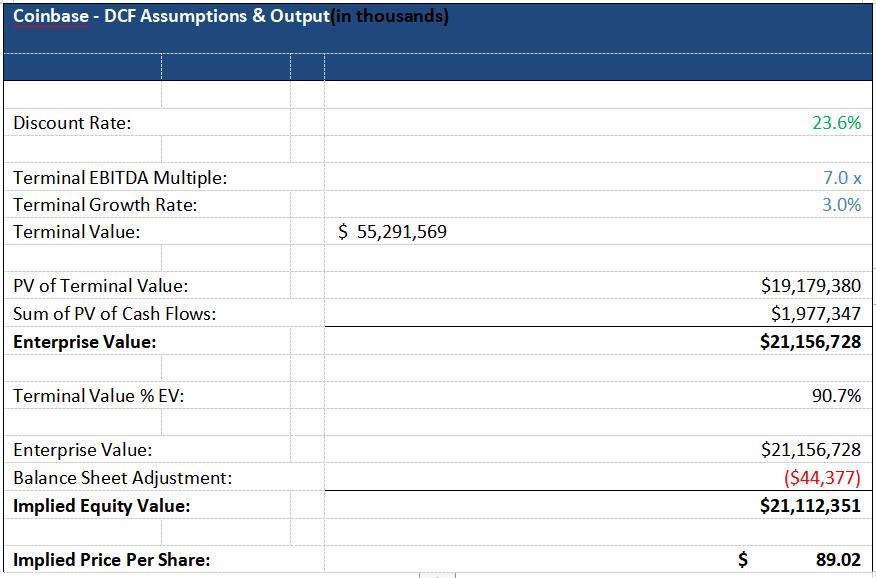

バリュエーションによれば、ベースシナリオではCoinbaseの公正価値は89ドル、現在価格74ドルは16%の割安。しかしDCFモデルでは予測年度の事業成長および最終EV/EBITDA倍率に対する感応度が高いため、暗号資産取引の内生的サイクルおよび市場センチメントを総合的に考慮する必要がある。短期的には米国株および暗号市場の深層熊相場という二重の不利な状況下にあり、株価は下落圧力に直面している。より現実的な運用提案としては、今後12か月間は売り、その後の24か月間は買い。EV/EBITDA 7倍時で公正価値89ドル、14倍時で170ドル。

二. 企業背景および事業紹介

2012年に設立されたCoinbaseは多角的な暗号資産ビジネスを展開しており、米国最大の暗号資産取引プラットフォームとして、1億800万人以上の顧客にサービスを提供している。ユーザーは同プラットフォームを通じて暗号資産の購入・売却・取引が可能。2021年4月14日、ナスダックに上場し、「暗号資産第一号」となった。

2023年第2四半期、取引収益は3.27億ドルに達し、純売上高の約半分を占め、主力収益源である。また、USDCとの協業による利子収入から2億ドル以上を得ており、これは市場で2番目に大きいステーブルコインである。まだ小規模な事業ラインではあるが、付随収益を拡大する主要プロジェクトと見られており、他の製品ラインにはクラウドサービスや高利回りトークン「ステーキング」製品などが含まれる。

具体的な事業ライン別に見ると、

1)Coinbaseアプリケーション ― 一般トレーダー向け

ユーザーはプラットフォーム上でトークン取引を行うことができる。収益の第一の選択肢は透明な価格設定プランに基づく取引手数料であり、法定通貨と暗号資産または暗号資産間の取引において、購入・売却・変換時に課される取引手数料およびスプレッドを含む。これらの取引手数料は、同社プラットフォーム上の取引量の一定割合で固定されており、小額取引(固定料金)を除き、簡易取引用の取引量は単一料金、高度な取引用の取引量は累進課金方式である。第二の選択肢はサブスクリプション製品Coinbase Oneで、消費者は取引手数料のかわりに月額料金を支払い、一定の取引量に達するまで無料となる。ただし、シンプルな取引では依然スプレッドが発生する。

Coinbaseアプリケーションは独自製品体験の拡張も行い、顧客にP2P決済、送金、直接預金、Coinbaseカード(Coinbaseブランドのデビットカード)などを提供している。また、ユーザーはステーキング報酬、DeFiリターン、特定の暗号資産に特有の方法などで暗号資産から収益を得ることができる。

ほとんどのユーザーにとって、暗号資産のステーキングは技術的課題が多い。独立してステーキングを行うには、自らハードウェア・ソフトウェアを運用し、ほぼ100%の稼働率を維持する必要がある。同社は真のオンチェーンPoSサービスを提供しており、ステーキングの複雑さを低減し、ユーザーが暗号資産を完全に所有しながらステーキング報酬を得られるようにしている。その対価として、同社はすべてのステーキング報酬からコミッションを徴収している。最近、同社のCloud製品はオンチェーンステーキングプロトコルKilnと統合され、32ETH以下の制限でイーサリアムステーキングが可能となった。

2)2つのウォレット製品

Web3 Wallet

ユーザーはCoinbaseアプリに「Web3ウォレット」を追加することで第三者製品にアクセスできる。Web3ウォレットにより、同社の顧客は特定のDappとインタラクトでき、例えば分散型取引所での取引やアート・エンタメサービスの利用が可能。この製品は、Dappへの簡単なアクセスとインタラクションを提供し、ユーザーとCoinbaseの間でセキュリティキーの知識および保管責任を共有するため、ウォレットの復元が可能となる。同社は分散型取引所での特定取引に対して手数料を徴収することで収益を得ている。

Coinbase Wallet

Coinbaseは100以上の市場のユーザーに対し、中央仲介なしでDappや暗号資産ユースケースとインタラクトできるソフトウェア製品「Coinbase Wallet」を提供している。Coinbase Walletの体験はWeb3 Walletと似ているが、重要な違いもあり、ユーザーが完全に自身の秘密鍵とシードフレーズを管理でき、Web3でより広範な資産とユースケースに対応している。同社はDapp上での一部取引を通じて収益を得ており、法定通貨と暗号資産の取引手数料、および/または分散型取引所での取引手数料を徴収している。

3)機関向け事業

Coinbaseは、マーケットメーカー、資産運用会社、資産所有者、ヘッジファンド、銀行、ウェルスマネジメントプラットフォーム、登録投資アドバイザー、決済プラットフォーム、公的・民間企業などの機関顧客向けに2種類の製品を提供している。

Coinbase Primeは、機関のすべての現物暗号資産ニーズを代理形式で満たす包括的プラットフォーム。機関に取引、保管、送金、ステーキング、ファイナンスサービスを提供。Coinbase Primeを通じて、機関は深い流動性プールにアクセスでき、同社がCoinbaseスポット市場など複数の接続された取引所を通じて最適な価格執行を実現できる。取引量に基づく価格設定を採用し、各成行取引に対して取引手数料を徴収。

また、Coinbaseスポット市場およびCoinbaseデリバティブ取引所を通じて、取引所の市場インフラを提供している。

Coinbaseデリバティブ取引所では、初の規制対応デリバティブ製品として、ナノビットコイン先物およびナノイーサリアム先物契約を導入。Coinbaseは、規制されたデリバティブ市場で認められた最初の暗号ネイティブプラットフォームである。他のデリバティブ仲介業者が同社のデリバティブ取引所で取引を行う機会を提供。規制当局の承認を得れば、同社は直接顧客にこれらのデリバティブ製品を提供する(現時点では機関のみ)。

4)開発者キット

開発者キットには、Coinbase CloudおよびCoinbase Payなどの最新製品が含まれる。

Coinbase Cloudは、暗号決済・取引API、データアクセス、ステーキングインフラを提供。これらのツールにより、企業は暗号製品を迅速に構築でき、ブロックチェーンとのやり取りを簡素化できる。Coinbase PayおよびCoinbase Commerceにより、開発者や商人が暗号取引を自らの製品やビジネスに容易に統合できるようになる。

三. ファイナンシャル分析

1. ビジネスモデルおよび収益成長

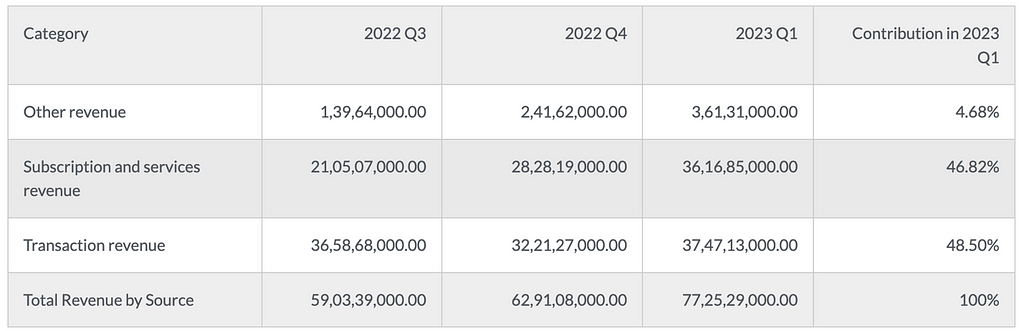

収益の内訳を見ると、取引収益が依然として最大の収益源である。付随事業は取引収益の成長に伴って成長しているが、2022年第3四半期・第4四半期では取引収益が全収益の61%、52%を占め、2023年第1四半期は48%であった。サブスクリプションおよびサービスなどの他の事業も、Coinbaseに着実な収益をもたらしており、その比率は増加傾向にある。

ただし、取引収益はブルマーケット時には爆発的に成長し、ベアマーケットでは低下傾向にある。一方、サブスクリプションサービスなどの事業はベアマーケットでも安定的に成長し、ブルマーケットでは取引収益とともに成長する。

事業収益内訳

出典:https://businessquant.com/coinbase-revenue-by-segment

取引収益はCoinbaseの主要収益源であり、取引手数料:暗号資産の売買によって利益を得る。通常、取引価値に応じるか、あるいは固定収益に依存する。スプレッド:暗号資産の買価と売価の差額。交換手数料:一種の暗号資産を別のものに変換する際に発生し、同社の取引収益から生じる。OTC取引:機関バイヤー、大口取引者、高取引量トレーダー向けのサービス。レバレッジ取引:ユーザーがプラットフォームから借入を行うことを可能にする。ユーザーが支払う利息および借入手数料を含む。決済処理手数料:ユーザーが同社プラットフォームから暗号資産で支払いを行うことも可能。

Coinbaseの2023年第1四半期の取引収益総額は3.75億ドル。2022年第4四半期は3.22億ドル、2022年第3四半期は3.66億ドル。2023年第1四半期では48.5%を占める。

サブスクリプションおよびサービス収益

Coinbaseは、Coinbase Pro、Coinbase Prime、Coinbase Custodyなどのサブスクリプションサービスを提供している。

Coinbase Proは、専門的および機関投資家向けの高度な取引プラットフォーム。無料機能と有料の高度な機能を提供。Coinbase Primeは機関投資家向けに設計され、強化された取引機能、専任のアカウントマネジメント、流動性ソリューションへのアクセスを提供。Coinbase Securitiesは通常、機関顧客に安全なカストディソリューションを提供し、暗号資産の保管を支援。また、デジタル資産に対する保険も提供している。

Coinbaseの2023年第3四半期のサブスクリプションおよびサービス収益は2.1億ドル。2022年第3四半期は2.83億ドル、2022年第4四半期は継続的に増加し、2023年第1四半期には3.62億ドルの新高を記録。サブスクリプションサービスから多額の収益を得ており、2023年第1四半期では46.82%を占める。

その他の収益

Coinbaseのその他の収益は以下から生じる:Coinbase Commerce、Coinbase Cards、利子収入、機関サービス、その他の製品およびサービス。

Coinbaseのその他の収益は約4.5%を占める。2022年第3四半期は約1400万ドル、2022年第4四半期には2400万ドルに増加。2023年第1四半期は2022年第3四半期と比較して3倍の成長。

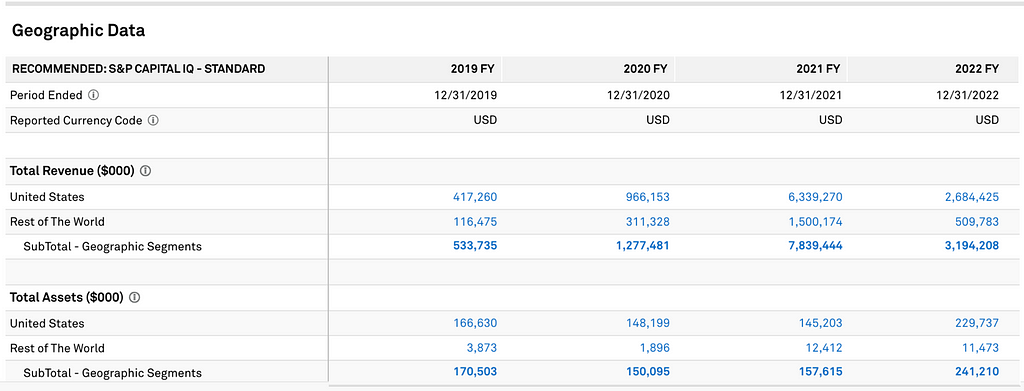

地域別収益を見ると、Coinbaseの顧客は100カ国以上に分布しているが、最大の集中は米国で約40%、次いで英国/欧州で約25%。しかし、米国地域の収益はFY2019~2022年でそれぞれ収益全体の78%、76%、81%、84%を占めており、他の地域を大きく上回っている。今年8月、Coinbaseはカナダ市場への進出を発表したが、他の地域の成長は現地の規制環境および地元取引所との競争に制約される。

出典: Capital IQ

2. 利益内訳

Coinbaseの全体的な利益率は非常に高く、これはSaaS企業の主な特徴であり、2021年は46%であった。

主な利益は前述の取引収益およびサブスクリプションサービスに由来する。ステーキング事業によるMEV収益およびUSDCによる収益はその他の収益に含まれる(それぞれステーキング収益1億ドル、USDC収益2億ドル)。債券の償還により利息支出が減少(540万ドル)、予想される利益率の向上があるが、影響は小さい。

出典: Capital IQ

ステーキング事業およびBase MEV収益

CoinbaseはBase唯一のSequencerであり、このためBaseチェーンのソート順序に起因する優先gas利益をすべて得ることができる。

L2収益 = L2手数料 - L1データ保存費 - L1検証コスト

現在のBaseの累積手数料から逆算してソートフィーを推定すると、546万ドルから354万ドルの半分(100万ドル)がCoinbaseに入る(ただし実際にはCoinbaseはステークされたETHの25~35%のコミッションを収益としている)。

出典: Dune

BaseチェーンがCoinbaseにもたらす収益は100万ドル(実際のCoinbaseの収益額はさらに少ない)。一方、CoinbaseのステークされたETH数量はすべてのCEXの中で1位、市場占有率8.6%。総ランキングではLidoに次ぐ。実現されたETH収益は187k(約3億ドル)、ここからCoinbaseは25~35%のコミッションを受け取り、ステーキング事業からの収益は約1億ドル。

出典: Dune

CoinbaseのEBITDAは収益の約40%を維持しており、周期やマクロ要因により主力収益が成長せず、規制罰則などの外部コストが増加する場合はこの比率は低下する。ブルマーケット到来とともに、EBITDA/収益比率は上昇する。

USDC事業

現在、Coinbaseプラットフォームが保有するUSDCは2.32億ドルで、Binanceに次ぐ規模。しかし、第1四半期の銀行危機によりシリコンバレー銀行が破綻し、USDCが大量に償還されたほか、BinanceがUSDCを他のステーブルコインに交換したことで、USDCの時価総額は下落した。しかし、Coinbase CEOのBrian氏は(電話会議で)過去6~7週間にわたり、データ上USDCの時価総額が純増していると指摘。これは重要なデータポイントであるとした。また、米国の規制リスクが高まる可能性があり、人々はTetherなど他のステーブルコインと比べてUSDCが米国との関連性が強いと認識しており、これが短期的にUSDCにとって困難な状況を招く可能性もあると述べた。

出典: Dune Analytics

Circleは上半期に7.79億ドルの収益を上げ、2022年通年の7.72億ドルをすでに上回った。上半期のEBITDAは2.19億ドルで、昨年通年の1.5億ドルも上回った。しかし、USDC全体の時価総額は下落しており、現在のステーブルコイン市場シェアは21%にとどまる。これが、CircleがCoinbaseを投資家として迎え入れ、9~10月にかけて6つの新規ブロックチェーンでUSDCを展開し、シェアのさらなる低下を防ごうとする戦略的判断の一因かもしれない。明らかにCoinbaseはステーブルコイン事業を重視しており、可能な限り多くの収益を得ようとしている。

3. コスト

2023年1月、同社は再編を発表し、2022年12月31日時点で社員総数の約21%に影響を与えた(以下「2023年再編」)。2023年再編は、暗号経済に継続的に影響を与え、事業の優先順位に影響を与える市場状況に対応し、営業費用を管理することを目的としている。これにより、さまざまな部門および地域から約950名の従業員が解雇された。解雇に伴い、離職補償およびその他の人的福利厚生が支給された。

この再編に関連する現金支払いは2023年第2四半期にほぼ完了し、残りは2023年12月31日までに支払われる予定。人件費の削減により営業費用が50%大幅に削減されたことが、今年Q1・Q2にCoinbaseのEBITDAが2四半期連続で黒字となり、予想を大幅に上回った主因。

営業費用に関して、2023年3月3日、同社はOne River Digital Asset Management, LLC.(ORDAM)の買収を完了した。ORDAMは、米国証券取引委員会(SEC)に投資顧問として登録されている機関向けデジタル資産運用会社。同社は、今回の買収が長期戦略と一致しており、機関による暗号経済への参加をさらに促進できると評価している。買収価格は総額9680万ドル。

出典: Capital IQ

4. 借入コスト

2023年8月7日、Coinbaseは2031年満期の上級無担保債務証券1.5億ドルを現金要請により購入すると発表した。価格は8月18日までなら64.5セント、それ以降9月1日満期前なら61.5セント。この取引は営業キャッシュフローで資金調達する。この買収は2023年6月に、2026年満期の0.5%転換社債6.45億ドルを29%割引(現金約4550万ドル)で買い戻したことに続くもの。Coinbaseは十分な流動性を持ち、近い将来の再融資リスクがないため、この取引は有利であり、現金危機を引き起こすことはないと考える。この取引により、提供される割引を通じて債務に対する超過現金準備がさらに増加し、年間利息支出を約540万ドル削減できる。

理論的には、Coinbaseが現金要請を通じて将来満期の債務を一部買い戻し、負債負担を軽減することは、将来の債務利払いを削減し、財務の安定性を高めるのに役立つ。市場信頼の向上:企業の債務返済能力および財務健全性の向上は、市場の同社に対する信頼を高め、株価および信用格付けの向上に寄与し、借り入れコストの低下にもつながる。

四. バリュエーション

DCF分析

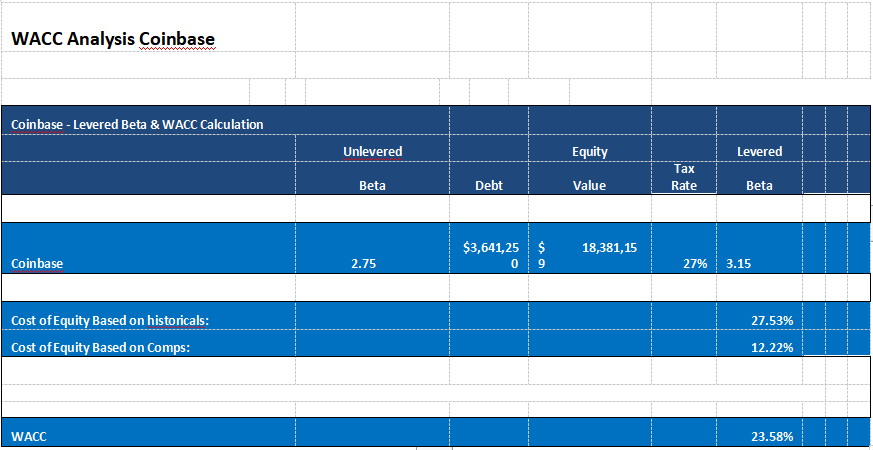

DCF分析を実施するにあたり、Coinbaseの資本構成に基づき、現在のD/V(67%)およびE/V(33%)の比率を使用。レバレッジされた株式β値を3.15と計算。CAPMモデルを用い、市場リスクプレミアム7%、無リスク金利5.5%を仮定して株式コストを算出。同社の上級債務証券の借入コストを用い、27%の実効税率を組み合わせて税引後借入コストを算出。これにより、同社の加重平均資本コスト(WACC)は23.58%となった。

現在は高金利環境にあるため、この水準は来年7月まで続く可能性がある。したがって、DCFモデルでの最終価値の計算はより保守的な水準に設定している。成長率の予測はFY2023-2025でそれぞれ-5%、10%、500%。

バリュエーション根拠および提案

バリュエーションによれば、ベースシナリオではCoinbaseの公正価値は89ドル、現在価格74ドルは16%の割安。しかしDCFモデルは予測年度の事業成長および最終EV/EBITDA倍率に感応度が高いため、暗号資産取引の内生的サイクルおよび市場センチメントを総合的に考慮する必要がある。短期的には米国株および暗号市場の深層熊相場という二重の不利な状況下にあり、株価は下落圧力に直面している。より現実的な運用提案としては、今後12か月間は売り、その後の24か月間は買い。EV/EBITDA 7倍時で公正価値89ドル、14倍時で170ドル。

提案:投資サイクル:今後12か月間は売り

今後24か月間は買い、目標価格はEV/EBITDA 7倍時で89ドル、14倍時で170ドル。

五. リスク - 規制の不確実性

Coinbaseは、6月にニューヨーク連邦裁判所で米国証券取引委員会(SEC)が米国規制対応の暗号資産取引プラットフォームCoinbase, Inc.およびその親会社Coinbase Global, Inc.を提訴した件について、訴えの却下を求めている。同社は登録されていない取引所、ブローカー、クリアリング機関の運営を告発されている。

訴状の要点:1934年の証券取引法に基づき、従来の証券市場ではブローカー、取引所、クリアリング機関の機能は分離されているが、Coinbaseプラットフォームはこれら3機能を統合しており、SECに登録されておらず、適用される免除も得ていない。長年にわたり、Coinbaseは

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News