SECがNFT業界に初めて罰金を科す、いったいどのようなNFTが証券とされるのか?

TechFlow厳選深潮セレクト

SECがNFT業界に初めて罰金を科す、いったいどのようなNFTが証券とされるのか?

SECによるImpact Theoryに対する監督執行およびSEC委員の反対意見を整理することで、どのようなNFTがSECによって「証券」と見なされるのかを考察する。

2023年8月28日、米国証券取引委員会(SEC)はNFT業界に対して初めての規制執行措置を講じ、カリフォルニア州ロサンゼルスに拠点を置くエンターテインメント企業Impact Theory, LLCに対し、登録されていない証券を販売したとして告発。最終的に同社はSECと和解した。

これはSECによるNFT業界初の規制執行であり、Impact Theoryが投資家に対してNFTや自社、共通の富の価値向上を約束したことが、NFTを「証券」と認定する際の鍵となった。本稿では、SECによるImpact Theoryへの規制執行およびSEC委員の反対意見を通じて、どのようなNFTがSECにより「証券」と見なされるのかを考察する。

一、Impact Theory NFT事件の背景

SECによると、Impact Theoryは2021年10月から11月にかけて、投資家向けにFounder’s Keysシリーズという3種類の異なるNFTを提供・販売した。NFTの販売前に、同社はDiscord上でオンラインイベントを開催し、自社ウェブサイトやソーシャルメディアチャネルでも情報を共有してプロモーションを行った。

SECは次のように主張している。

(1)Impact Theoryは投資家に対し、NFT購入は同社事業への投資であると表明し、Impact Theoryが成功すれば投資家も利益を得られると述べた。

(2)潜在的投資家に対して、「次のディズニーを作ろうとしている」と説明し、その結果NFTの価値が上昇すると伝えた。

(3)さらに、NFT投資家の将来はImpact Theoryおよびその創業者の運命と密接に関連していると述べた。

Impact Theoryは13,921個のNFTを投資家に販売し、ETHで約2,900万ドル相当の資金を調達した。また、NFTの再販売ごとに10%のロイヤリティを受け取っており、これにより追加で約978,000ドル相当のETHを得ている。

これらの事実に基づき、SECは「Impact TheoryのNFTに対する潜在的および実際の投資家は、NFTが投資対象であり価値が上昇すると認識していた」と結論付けた。SECは、Impact Theoryが証券法第5条(a)および(c)項(未登録証券の発行を禁止)に違反したと告発した。

SECとの和解に先立ち、Impact Theoryは投資家から約770万ドル相当のNFTを買い戻すなどの是正措置を講じていた。和解の一環として、Impact Theoryは以下の条件に同意した。(1)命令発出後10日以内に保有または管理下にあるすべてのNFTを破棄すること;(2)自社ウェブサイトおよびSNSで規制執行通知を掲載すること;(3)NFT契約を改訂してロイヤリティを削除すること;(4)違法所得の返還および約610万ドルの罰金支払い。

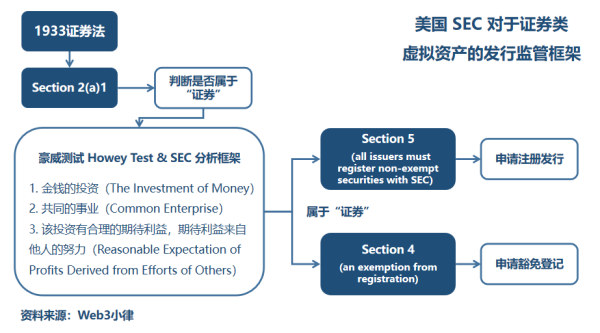

二、「証券」とは何か?――Howey Test

SEC対Ripple事件を通じて、米国の規制当局は「証券」の認定においてハウイテスト(Howey Test)の基準を適用している。今回の規制執行文書においてSECは、このNFTがどのようにハウイテストを満たすかについて明確には説明していないが、Impact TheoryのNFT発行・販売の事実から、SECがNFTを「証券」と認定する論理を読み取ることができる。

ハウイテストについては詳述しないが、過去の記事を参照されたい:SEC v. Ripple事件を解説し、規制の霧をさらに晴らす、すべてのNFTが証券と見なされるわけではない――SEC対Yuga Labs事件から考える。

本件では、実際にImpact TheoryのNFTが表面上はハウイテストの基準を満たしていることが確認できる:(1)投資家は金銭(ETH)を投入している;(2)購入されたNFTは「共通の事業」のために行われており、投資家の財産はImpact Theoryの財産と結びついている;(3)投資家は、Impact Theoryが「次のディズニー」を築く努力を通じて利益を得ることを期待している。

特に、Impact Theoryが投資家に対してNFTや自社、双方の共通の富の成長を約束したことが、「証券」として認定される鍵となった。

三、SEC委員の反対声明

規制執行命令発表後、SEC委員のヘスター・パイアス(Hester Peirce)とマーク・ウエダ(Mark Uyeda)は直ちに反対声明を発表し、今回のNFT業界初の規制執行には依然多くの問題が残っており、次回の規制執行案件が出るまでに明確にする必要があると指摘した。

まず第一に、彼らはImpact TheoryがNFT投資家に対して行った曖昧な約束は、ハウイテストの基準を満たさないと考えている。 米国証券法における十分開示の原則とは、発行者が証券の販売や資金調達に関して比較的明確かつ明瞭な資金使途計画および収益予測を提示すべきことを求めるものであり、IPOにおける招股書やICOにおけるホワイトペーパーのようなものである。パイアスとウエダはさらに、「投資家にいくらかの漠然とした価値上昇の約束をしたとしても、時計や絵画、コレクタブルグッズの販売者に対してSECが執行措置を取ることはない。ブランド認知度を段階的に高めることで、これらの有形物品の転売価値を上げようとする場合でも同様だ」と指摘した。

さらに、Impact Theoryの誇大広告や不明瞭な表現が投資家に誤解を与える印象を生んだとも述べている。パイアスとウエダは、「現実にはこのNFTは会社の株式や企業価値とはまったく関係がない。このような誤解/虚偽表示は、詐欺(Fraud Charges)の告発にも該当しうるのではないか?」と疑問を呈している。

第二に、パイアスとウエダは、仮にハウイテストの要件を満たしたとしても、SECがこれほど強硬な規制執行を行う必要があったかどうかは議論の余地があると述べた。登録されていない証券の販売という違反行為は、通常は「申込みの取消(Rescission Offer)」によって解決可能であり、Impact Theoryは既に買い戻し計画を通じてこれを提案している。

最後に、パイアスとウエダは、今後のNFT業界に対するSECの規制執行に先立って検討すべきいくつかの問題を提起している。主なものとしては:

-

証券法をNFTの規制法として適用することは適切なのか?証券法の枠組み内で実現可能なNFT規制の道筋はあるのか?

-

NFT資産自体が証券属性を持つことに加え、NFTの販売方法や二次市場でのロイヤリティ取引も「証券」とみなされるのか?

-

今回の規制執行・和解に伴うコンプライアンス措置(例:NFTの破壊、ロイヤリティを0に改訂)が、今後の規制執行案件の標準となるべきか、それが適切かどうか。

四、どのようなNFTが「証券」と見なされるのか?

まず、パイアスとウエダが提起した「NFTをどう規制すべきか」という問いに答えよう。これが基本である。

4.1 NFTはどのように規制されるべきか?

NFTの本質はトークンの一種であり、その価値は紐づけられた基盤資産の価値に依存する。価値の源泉は多様であり、NFTの具体的な資産価値属性は基盤資産の価値属性と連動する。

2022年6月6日に香港証券期貨委員会(SFC)が発表したNFT投資リスクに関する注意喚起を参考にすると、NFTが収蔵品(芸術作品、音楽、映像など)の真正なデジタル表現である場合、関連活動はSFCの規制対象外とされる。しかし、一部のNFTは収蔵品と金融資産の境界を越えており、「証券及び先物条例」で規制される「証券」の属性を持つ可能性があり、その場合は規制の対象となる。

このため、NFTの基盤資産の属性に応じて以下の3つのケースに分けて対処できる。

(1)基盤資産が証券であるNFTは、証券関連法令により規制される。

(2)基盤資産が商品であるNFTは、商品/バーチャルアセット関連法令により規制される。

(3)基盤資産が各種権益である場合は、case by caseでその権益の性質を判断する。

同様に、NFTがどのような情報を開示すべきかも、基盤資産の属性に応じて決定されるべきである。

4.2 NFT資産自体が証券属性を持つことに加え、NFTの発行・販売方法(二次市場取引)も「証券」の発行と見なされるのか?

取引の経済的実態に応じて、NFTは以下の2つの方法で「証券」規制の対象となる可能性がある。

(1)発行される基盤資産自体が証券である場合。例えば、企業の株式をNFT化するケース。

(2)基盤資産が証券かどうかに関わらず、NFTの販売方法が「証券」の発行を構成する場合。

(2)に関して、SEC対Ripple事件の裁判所は、「投資契約」の基盤対象の多くは単独商品(Standalone Commodity)にすぎず、「証券」の定義に必ずしも当てはまらないと判断した。これは、SEC対W.J. Howey Co.事件における果樹園や、他の「投資契約」の基盤対象である金や原油などと同じである。取引が「投資契約」を構成するかどうかを判断するには、標的取引の経済的実態を評価し、販売方法の違いが「証券」の発行を構成するかを見極める必要がある。

SEC対Ripple事件では、RippleのトークンXRP自体は「証券」の定義に必ずしも合致しないが、早期投資家に対する宣伝・販売の事実は「投資契約」を構成しており、そのため「証券」の定義に含まれるとされた。

本件においても、NFT自体は「証券」属性を持たないが、Impact Theoryがマーケティングや宣伝を通じて潜在的投資家に「次のディズニーを作ろうとしている」と伝え、その結果NFTの価値が上昇すると説明したことで、NFTの販売が「投資契約」となり得る状況が生まれ、それゆえに「証券」の定義に含まれることになった。

まとめると、「証券」とは、投資者が金銭の投資という一つの形態のみで第三者の事業に受動的に参加し、第三者の努力を通じて利益を得ることを期待するものである。もし第三者の努力がなければ、あるいはその努力が失敗すれば、投資者は投資額を失うリスクを負うことになる。

五、最後に

今回のSECによる規制執行は司法判決ではないため法的拘束力はないが、その意義は大きい。なぜなら、NFTの販売が証券法上の未登録証券発行規定に違反することを初めて明らかにしたからである。

規制環境が不透明な中、SECやCFTCなどの規制当局は暗号業界に対し断続的な挑戦を続け、その関与を深めている。暗号大手Binance、Coinbaseに対する訴訟を提起した後、今度はNFT業界初の規制執行案件を起こしたことは、SECがその歩みを緩めていないことを示している。

以前の記事「ブランドNFTプロジェクトの海外運営における法的コンプライアンスについて」ではNFTプロジェクトのコンプライアンスポイントを扱ったが、規制がますます厳しくなる中、暗号業界の企業は依然として経験豊富な弁護士と共に、訴訟・規制・コンプライアンスへの対応策を継続的に検討していく必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News