安定通貨の現在の構造を貫く:USDTおよびUSDC以外の新参者の機会と課題

TechFlow厳選深潮セレクト

安定通貨の現在の構造を貫く:USDTおよびUSDC以外の新参者の機会と課題

ユーザーは安定通貨を借りるだけでなく、購入することも可能でしょうか?

執筆:Caesar

編集:TechFlow

安定通貨(ステーブルコイン)は、市場需要との高い整合性を持つため、引き続きエコシステム内での議論の中心的トピックとなっている。そのため、開発者や関係者は、エコシステムに持続的な影響を与えることができる安定通貨の創出に向けて積極的に取り組んでいる。しかし、現時点ではその進展は比較的限定的である。

私は、暗号資産担保型安定通貨が本質的に抱える制約について、十分な議論が行われていないと考えている。本文で述べるように、現在のプロジェクトは、法定通貨担保型安定通貨と比較して、資本効率、清算リスク、使用事例の限界、流動性といった点で劣っており、ユーザーを惹きつけることができていない。

本稿では、現在の安定通貨市場に関する統計データを紹介し、それに対する考察を共有する。次に、「安定通貨機能」という概念を通じて、市場状況を理解する手がかりを提示する。最後に、暗号資産担保型安定通貨に焦点を当て、その問題点を分析する。

現在の安定通貨市場:統計データ

以下のデータは DeFiLlama から取得:

-

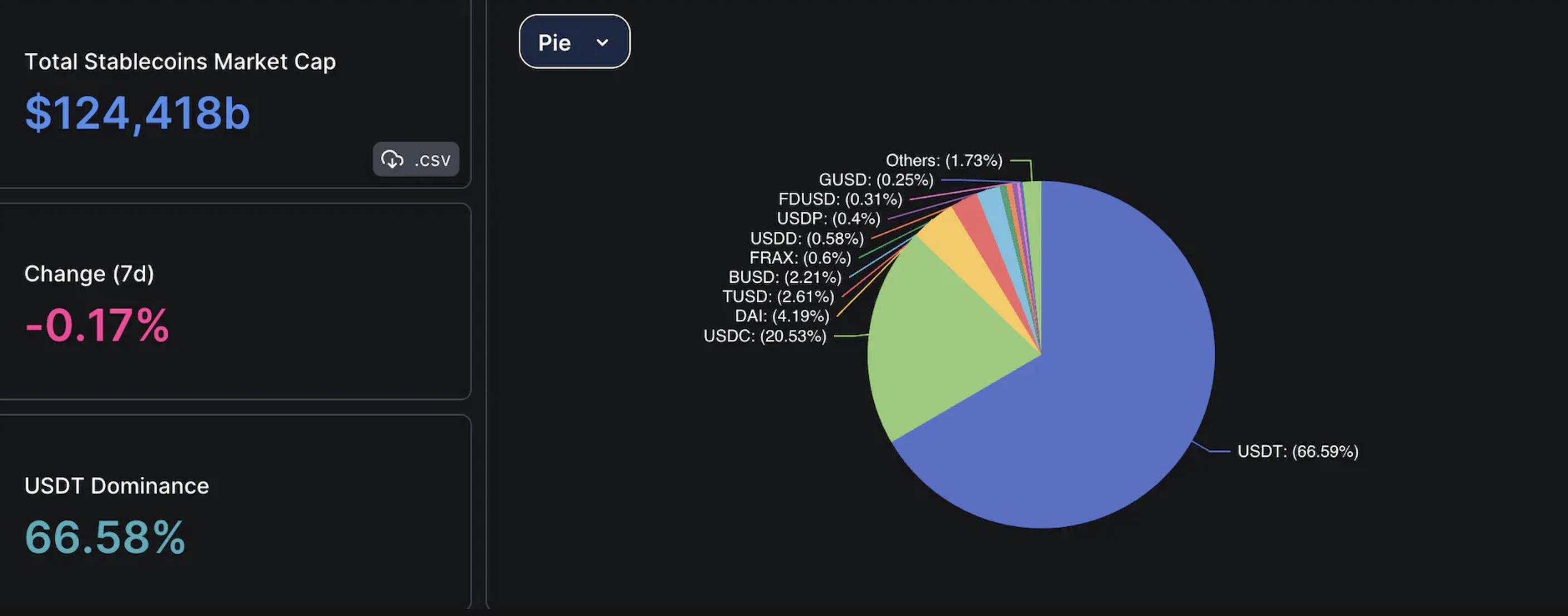

安定通貨の時価総額は約1250億ドルであり、そのうちUSDTとUSDCが約87%を占めている。

-

法定通貨担保型安定通貨が約92%の市場シェアを握り、時価総額は約1160億ドル。

-

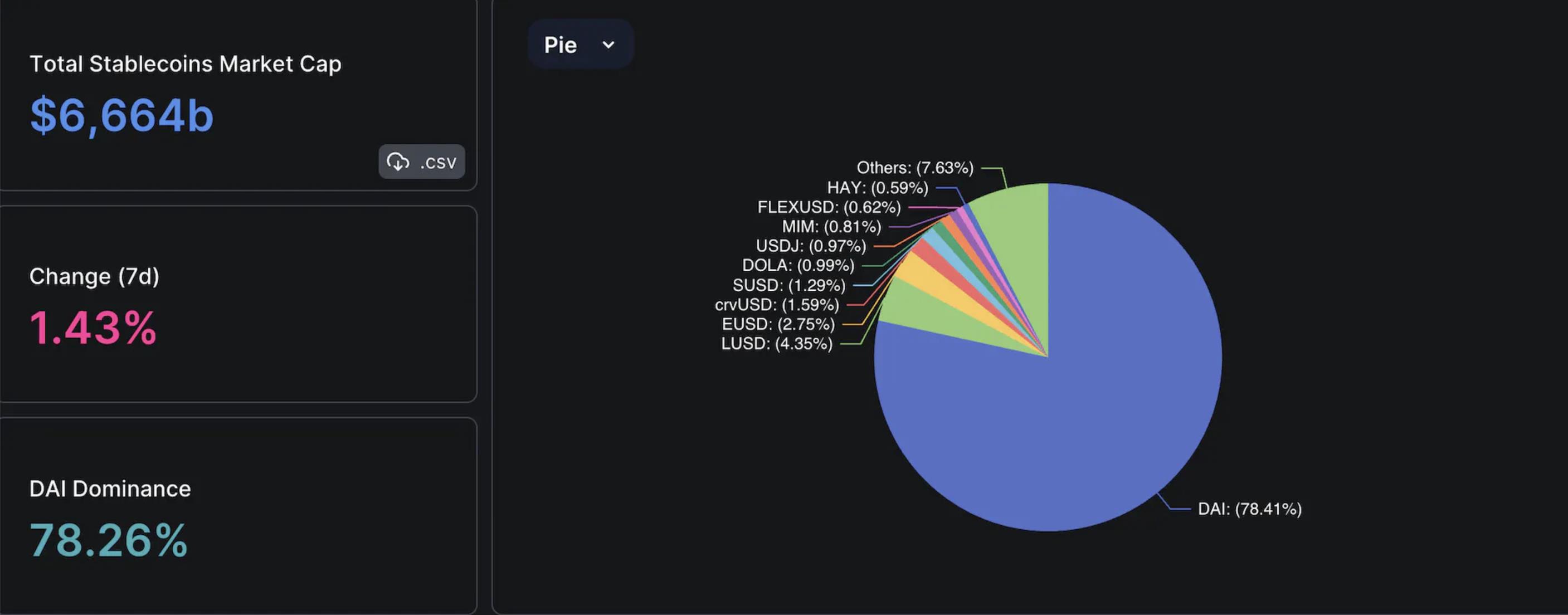

暗号資産担保型安定通貨の時価総額は約70億ドルで、そのうちDAIが約50億ドルを保有している。

-

アルゴリズム型安定通貨の時価総額は約20億ドルで、FRAXとUSDDが75%の市場シェアを占めている。

これらのデータからは、以下の市場状況に関する洞察が得られる:

-

USDTとUSDCは、すでに製品・市場適合(Product-Market Fit)を達成しており、市場およびユーザーのニーズと一致している。

-

暗号資産担保型安定通貨のプロジェクト数は増加しているが、USDTとUSDCの圧倒的市場支配は、現時点で代替手段への需要がないことを示している。

-

DAIの貯蓄金利の上昇は一時的に市場シェア拡大に寄与したものの、過去1年間でそのドル建て時価総額を維持できていない。ただし、暗号資産担保型安定通貨の中では依然として圧倒的な存在感を示している。

-

広く採用されている主要な暗号資産担保型安定通貨DAIが米国債などの実物資産へシフトしたことは、検閲耐性を持ち、取引相手リスクのないスケーラブルな安定通貨が欠如している現状を浮き彫りにしている。

-

DAI以外の暗号資産担保型安定通貨の採用率は低く、それらの成功可能性や潜在能力は過大評価されている可能性がある。

-

アルゴリズム型安定通貨の実現可能性は不確かであり、FRAXもアルゴリズムメカニズムからの脱却を試みている。

-

USDTやUSDCの信頼性を損なう重大な出来事、または画期的な新プロジェクトの登場がない限り、安定通貨市場の構図は大きな変化を見せないだろう。

なぜユーザーはUSDTとUSDCを好むのか?

暗号通貨は当初、自由、分散化、中央集権的主体への不信を掲げる運動であった。しかし、安定通貨市場の現状はその理念とは正反対にある。明らかに、エコシステムの普及が進み、より多くの人々が参入する中で、その「純度」は低下している。というのも、大多数の新規参入者は、分散化や検閲耐性を求めているわけではないからだ。

最も中央集権的で、おそらく最も透明性の低いプロジェクトが市場をリードしている。この状況を説明する主な要因は、私が提唱する新しい概念「安定通貨機能(Stablecoin Utility)」で説明できる。

「安定通貨機能」とは、安定通貨分野における主要な課題を理解するための新しい枠組みである:

-

ユーザーと安定通貨プロジェクト間の市場ダイナミクス;

-

ある安定通貨が採用され、他がそうでない理由;

-

安定通貨プロジェクトの開発者が持つべきビジョン。

私は、安定通貨は、それが連動するオフチェーン資産のデジタル版と見なされるべきだと考える。したがって、本稿のケースでは、米ドルに裏付けられた安定通貨は、ドルの機能を体現すべきである。これらの機能には以下が含まれる:

-

交換媒体:安定通貨は、ユーザーにとって暗号通貨を交換したり、他人と取引を行うためのツールとして認識されるべきであり、中心化取引所やUniswap、Balancer、Curveなどの確立されたDeFiプロトコルで利用可能で、基本的な取引ペアを持つ必要がある。

-

価値保存/連動安定性:安定通貨は、その連動を維持してきた実績を持つべきであり、1%の乖離でもユーザーにとっては失敗と見なされる。

-

資本効率:安定通貨が超過担保を必要としたり、清算リスクを伴う場合、資本効率が低いと見なされ、ユーザーの採用を制限する。なぜなら、ほとんどのユーザーは当然ながら、資産にこうしたリスクや制限が伴わないことを望むからである。

-

法定通貨両替チャネル:安定通貨が法定通貨両替の解決策を提供しない場合、利用は困難になる。暗号資産を現金ドルに変換する過程が長く、高コストで煩雑になるためである。

-

検閲耐性:安定通貨は、銀行のような中央集権的機関に依存せず、プライバシー保護とセルフカストディの安全な拠点となることで、中央集権的主体による恣意的な行動からユーザーを守るべきである。

$USDTと$USDCは、交換媒体、価値保存、資本効率、法定通貨両替チャネルという大部分の機能を備えているため、納得できる。しかし、これら二つの安定通貨は中央集権的であるため、検閲耐性を欠いている。つまり、「安定通貨機能」の枠組みでは完全な成功とは言えないが、最も成功しているため、製品・市場適合を達成している。さらに、早期の優位性とブランド認知度も、ユーザーによる広範な採用につながっている。

したがって、$USDTと$USDCの支配的地位を脅かす安定通貨プロジェクトは、この5つの主要要件を満たし、コミュニティ内でブランド認知度を持つ必要がある。

しかし、暗号資産担保型安定通貨の現行モデル/技術発展において、本当に$USDTと$USDCに挑戦できる可能性があるのかを考慮する必要がある。ここでは、それらに挑戦しうる既存の安定通貨プロジェクトをいくつか深掘りしてみよう。

暗号資産担保型安定通貨

本セクションでは、すべての暗号資産担保型安定通貨の側面を網羅していると考えられる、分析に値する安定通貨に注目する。

各安定通貨の詳細に入る前に強調しておきたいのは、私の見解では、担保債務証券(CDP)モデルの制約が、あらゆる暗号資産担保型安定通貨が直面する主要な問題であるということだ。CDPではユーザーが暗号資産を超過担保ローンにロックインする必要があり、清算リスクが生じるため、規模的に本質的な制限を受ける。

ユーザーとプロトコルの間の貸借関係は、いくつかの点で問題があり、「安定通貨機能」に適していない:

-

交換媒体:ユーザーは安定通貨を「鋳造」することで貸借ポジションを作成するため、レバレッジマイニングやレバレッジ取引以外では、通常その安定通貨を使って取引を行わない。そのため、暗号資産担保型安定通貨は交換媒体とは見なされていない。

-

資本効率:CDPは超過担保を要求し、清算リスクを伴うため、ユーザー視点では資本効率が高くない。より資本効率の良い方法が他にあるからである。

したがって、暗号資産担保型安定通貨は製品・市場適合を果たしていないと言える。しかし、それぞれの安定通貨を個別に分析することで、その制約や欠点をよりよく理解すると同時に、チャンスも浮き彫りにすることができる。

$DAI

$DAIはMakerDAOが発行する超過担保CDP型安定通貨であり、数十億ドルの資金を集め、DeFiエコシステムで広く採用されている最大級の暗号資産担保型安定通貨の一つである。しかし、新たな暗号資産担保型安定通貨の登場や$DAIの$USDCからの乖離により、一部の市場シェアを失った。その後、強化されたDAI貯蓄金利(DSR)の導入により再び勢いを取り戻したが、その持続可能性については議論が続いている。

エコシステムで最も収益性の高いビジネスの一つとして、同プロトコルは国債保有を活用しているが、将来的には「なぜ$USDCではなく$DAIを使うべきなのか?」という疑問も残っている。

私の見解では、$DAIは以下の課題に直面している:

-

革新性の欠如:$DAIは超過担保CDPポジションによって鋳造されるため、競合と比べて顕著な技術的優位性はない。強化されたDAI貯蓄金利の導入も、ユーザー獲得に苦戦していることを示唆している。

-

中央集権的主体への依存:$DAIは完全に分散化された安定通貨ではない。その準備資産は主に$USDCとRWA(現実世界資産)であり、収益は国債から生じており、資産の保管は中央集権的主体によって行われている。

-

明確な価値提案の欠如:暗号資産担保型安定通貨の主な価値提案は、分散化と検閲耐性である。その代償として、CDPモデルを採用し、超過担保と清算リスクを伴わせる。しかし、$DAIはこれらの欠点を保持しながら、分散化において何の価値提案も提供していない。結果として、法定通貨担保型安定通貨と暗号資産担保型安定通貨の最悪の部分を併せ持つことになっている。

一方で、$DAIには以下のようなチャンスもある:

-

高い採用率:$DAIはエコシステムで最も知られ、広く採用されている安定通貨の一つである。また、成熟したDeFiプロトコルのほとんどに存在し、流動性も強い。各安定通貨プロジェクトにとって流動性を立ち上げることが最も困難な部分であることを考えると、$DAIは非常に有利な立場にある。

-

交換媒体としての役割:多くの人が$DAIを交換媒体と見なしており、これは人々が$DAIを使って暗号資産の取引や売買を行い、さまざまなプロトコルで深い流動性を持っている事実からも裏付けられている。

-

価値保存としての役割:強化されたDAI貯蓄金利を通じて国債収益をDAI保有者に分配することで、$DAIは安全で信頼できる収益源および価値保存手段となり、採用を促進できる。

$FRAX

$FRAXは当初、アルゴリズムメカニズムと担保不足の暗号資産準備金によって支えられるアルゴリズム型安定通貨だった。しかし、$USTの崩壊によりアルゴリズム型安定通貨への信頼が失われ、FRAXチームはモデルを変更した。そのため、$USDCを準備資産として100%担保比率を実現する方針に切り替えた。しかし、これにより$FRAXは「貧乏人の$USDC」と呼ばれるようになった。

しかし、FRAX v3のリリースが近づいており、モデルも再び変化する予定だ。詳細はすべて公開されていないが、$USDCへの依存を断ち切り、FRAXエコシステムと安定通貨$FRAXは米国債によって裏付けられるとの噂がある。

$FRAXは以下の課題に直面している:

-

中央集権的主体への依存:最も一般的な批判の一つは、$FRAXが$USDCに依存している点だ。もし$FRAXが$USDCで担保されているなら、それを保有する意味は何なのか? モデルを変更しても、FEDメインアカウント取引のために他の中央集権的主体と協力するため、中央集権的主体への依存は続く。

-

リーダーシップチームの方向性の不安定さ:この批判が妥当かどうかは議論の余地があるが、FRAXのリーダーシップチームは短期間で多すぎる開発に集中し、頻繁にロードマップを変更している。

-

$FRAX保有者/ユーザーの不足:Etherscanの統計によると、$FRAXの保有者は約8,000人で、時価総額は約8億ドル。$FRAXの価値提案は交換媒体ではなく、そのため$USDTや$USDCに挑戦する可能性が制限されている。FRAXはエコシステム内で広く使われていない。Frax上で構築された製品以外では、主にCurveでのみ使用されている。これは、Curve WarsにおけるFraxの地位により、Curveが$FRAXプールにインセンティブを支払っているためである。Curveの持続可能性は$FRAXにとって重要なパラメータである。

一方で、$FRAXには以下のようなチャンスもある:

-

資本効率:現在、ユーザーは1$USDCを預けて1$FRAXを得ることができるため、資本効率が高い。新モデルへの移行後もこの資本効率が維持されると仮定できるため、これは$FRAXの競争優位性となる。

-

確立されたFRAXエコシステムが使用事例を推進:多くの安定通貨は、基盤となる安定通貨を利用する場所がないという使用事例の問題に直面している。しかし、$FRAXはFraxswap、Fraxlend、Fraxferryといった汎用FRAXエコシステムを通じて効果的に使用でき、将来はFraxchainでも使えるかもしれない。

$LUSD

$LUSDは、検閲耐性のある安定通貨を提供するユニークなソリューションとして、エコシステムで最もフォークされた安定通貨プロジェクトの一つである。$ETHで裏付けられており、ユーザーは最低担保比率110%で$ETHを借り入れることができる。

$LUSDを競争力あるものにしている特徴:

-

不変のスマートコントラクト;

-

ガバナンス不要;

-

金利なし;

-

担保の質。

さらに、Liquity Protocolの最新アナウンスによれば、Liquity v2の導入に伴い、リスクフリーの手法で担保価値を維持する新モデルを開発する。これは既存プロジェクトとは独立した新たな安定通貨となる。

$LUSDは以下の課題に直面している:

-

拡張性の限界:$LUSDはエコシステムで最もインスピレーションを与えるプロジェクトの一つだが、超過担保を必要とし、清算リスクがあり、担保として$ETHのみを受け入れるため、拡張性が最も低いプロジェクトの一つでもある。

-

$LUSD保有者/ユーザーの不足:$LUSDの拡張性不足により、安定通貨の保有者は約8,000人、時価総額は約3億ドル(Etherscanデータ)。

-

使用事例の不足:$LUSDの拡張性不足により、主要プロトコルで十分な流動性を得られず、採用が妨げられている。

-

資本効率の不足:流動性は超過担保を必要とし、清算リスクがあるため、資本効率の観点では優れた選択肢ではなく、$LUSDの交換媒体としての能力を制限している。

一方で、$LUSDには以下のようなチャンスもある:

-

検閲耐性:$LUSDの最も独自な点は、分散化と検閲耐性において最高のプロジェクトであること。この分野では競合がいないと考える。

-

強固なブランド:$LUSDは長期にわたり分散化と連動安定性で成功を収めており、チームはコミュニティで信頼を勝ち得た。これにより、$LUSDブランドはチームが活用できる強力なブランドとなった。

-

Liquity v2:Liquityチームはプロトコルの拡張性の問題を認識しており、破綻せずに拡大することを目指している。変動による損失を防ぐ主要な保護手法を使用するリスクフリーのモデルを開発することで、ある程度拡張性の問題を解決できる。

$eUSD

$eUSDは、ステーキングされた$ETHを担保とする安定通貨。$eUSDを保有することで、年利約8%の安定した収益が得られる。超過担保を必要とし、清算リスクを伴うCDP型安定通貨である。

私の見解では、$eUSDは以下の課題に直面している:

-

資本効率の不足:超過担保モデルにより、ユーザーは受け取る金額よりも多くの資金を投入する必要があり、清算リスクも負うため、$eUSDは資本効率の観点で制限される。

-

使用事例の限界:安定通貨の需要が複数のプールに流動性を供給するほど強くないため、$eUSDの使用事例は限られ、拡張能力が制限される。

-

成長可能性の限界:新興安定通貨が成長するには独自の価値提案が必要だが、LSD製品を利用することは拡張の良い手段と見なされるものの、競争が激しいため制限される。

-

交換媒体ではない:$eUSDは利付安定通貨であり、プロトコルはそれを交換媒体として優先していない。これは重要な価値提案ではあるが、成長可能性を制限する。

-

連動安定性:eUSD保有者はステーキングされた$ETH報酬を受け取る資格がある。このため、eUSDの需要が供給を上回り、1.00ドルの連動価格を超える傾向がある。システムが変わらない限り、eUSDは連動を維持できない。

一方で、$eUSDには以下のようなチャンスもある:

-

収益生成資産:$eUSDは保有者に収益を生み出すため、価値保存としての需要は確実にある。ユーザーが連動安定性を信用すれば、$ETH収益を得る良い手段となる。

-

LSD製品へのアクセス:LSDfiは成長中の市場であり、すでに製品・市場適合を達成している。LSDを利用して安定通貨を鋳造することは、プロトコルとユーザー双方にとって有益なビジネスである。

$crvUSD

$crvUSDは、超過担保を必要とし、清算リスクを伴うCDP型安定通貨プロジェクト。その特徴は「LLAMMA」と呼ばれる清算メカニズムにある。この方式では、指定された清算価格で全担保を即座に売却するのではなく、異なる価格帯で段階的に担保の一部を売却する。そのため、担保価格が下落すると、その一部が$crvUSDと引き換えにオークションにかけられる。

これまで、重大な連動乖離もなく、時価総額は着実に成長している。しかし、流動性は約1億ドルあるものの、保有者は約600人に過ぎず、製品の拡張性において懸念材料である。

私の見解では、$crvUSDは以下の課題に直面している:

-

資本効率の不足:$crvUSDは超過担保CDPポジションであり、清算リスクがあるため、資本効率の面で競合と差がなく、拡張性も限定的。

-

用途の限界:$crvUSDの流動性が低く、拡張性に欠けるため、使用可能な用途が限られている。いくつかの$crvUSDステーキングプールはあるが、トレードオフを考えると魅力は高くない。

-

保有者の不足:前述の通り、$crvUSDの保有者は約600人。CDP型安定通貨への需要が不足しているため、優れた清算メカニズムを提供していても、新規保有者を惹きつけるのが難しい。

一方で、$crvUSDには以下のようなチャンスもある:

-

独自の清算メカニズム:$crvUSDのソフト清算は偉大なイノベーションであり、競合も真似するだろう。ハード清算を回避することで、CDP型安定通貨の拡張性をある程度高めることができる。

-

Curveの支援:Curveは成熟した安定通貨交換プラットフォームで、エコシステムに長く存在し、深い流動性を持つ。$crvUSDは今後これを活用し、拡張性を効果的に高めることができる。

結論

本文は長いが、覚えておくべきシンプルなことがある。

暗号資産担保型安定通貨の未来は、次の単純な問いにかかっている:

「ユーザーは、借りるのではなく、安定通貨を買うことができるのか?」

現在のモデルは、「安定通貨機能」を実現する上で良い解決策を提供していない。そのため、$USDTと$USDCはこの分野を支配し続けるだろう。

しかし、それらも分散化、検閲耐性、セルフカストディといった点で制限がある。これらの問題を解決し、「安定通貨機能」を実現できる新しいモデルはあり得ると信じている。ただ、現在のモデルは問題が多く、成功するのは極めて難しいとも確信している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News