分散型リザーブステーブルコインの歴史的発展とモデル分析

TechFlow厳選深潮セレクト

分散型リザーブステーブルコインの歴史的発展とモデル分析

中心化されたサービスが十分に安定していて強力である場合、人々はそもそも分散化を必要としないかもしれない。

執筆:Lawrence Lee

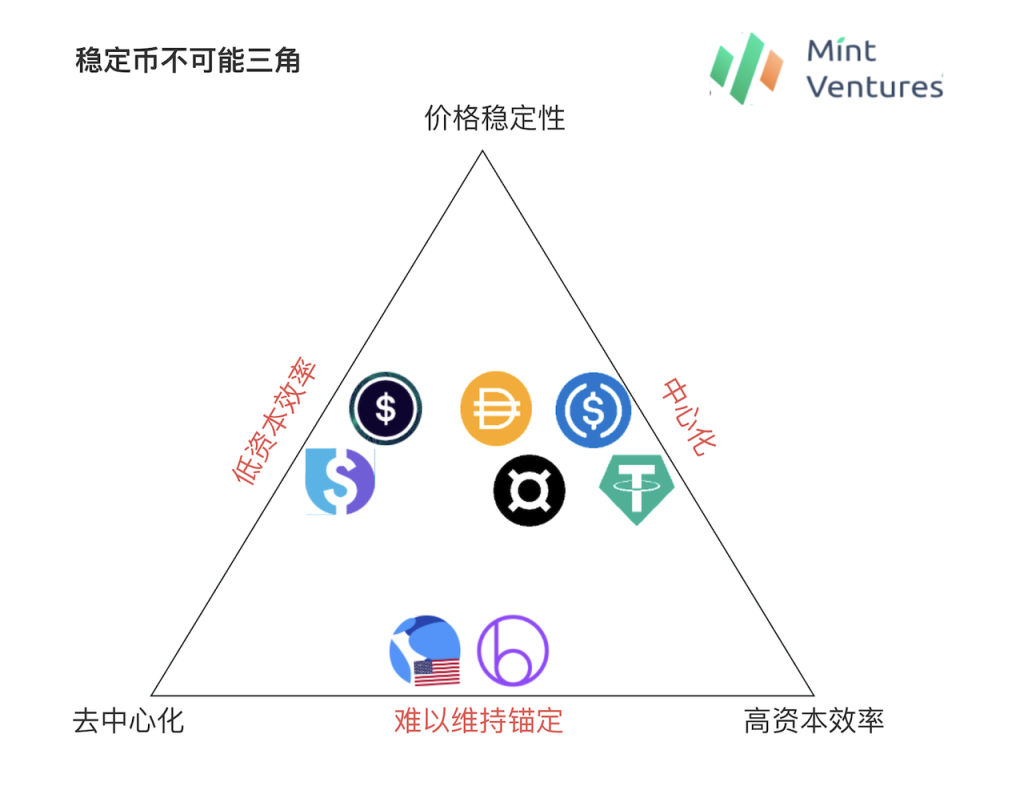

不可能三角

図作成:Mint Ventures

暗号資産のステーブルコイン分野では、長年「価格の安定性」「非中央集権性」「資本効率」の三者が共存しないという「不可能三角」が存在している。

USDTやUSDCのような中央集権的ステーブルコインは、現時点でチェーン上において最も優れた価格安定性と100%に達する高い資本効率を備えている。唯一の問題は、中央集権によるリスクであり、BUSDが規制の影響で新規業務を停止した事例や、今年3月のSVB事件がUSDCに与えた影響は、まさにこの点を明確に示している。

2020年下半期から始まったアルゴリズム型ステーブルコインのブームは、非中央集権的な基盤のもとでの不足担保を実現しようとしたものだった。当時、Empty Set DollarやBasis Cashといったプロジェクトは短期間で崩壊した。その後のLunaは、チェーン全体の信用を隠れた保証として用い、ユーザーがUSTを発行する際に超過担保を要求しなかった。これにより、長期間(2020年~2022年5月)にわたり、非中央集権性・資本効率・価格安定性の三者統一を実現したが、最終的には信用の崩壊によりデススパイラルに陥った。その後も、Beanstalkなどの不足担保トークンが登場したが、市場からの注目は得られなかった。こうしたタイプのトークンが直面する致命的な課題は、アンカー価格の維持が困難である点にある。

もう一つのアプローチはMakerDAOから始まり、基礎となる非中央集権的資産に対する超過担保によって、資本効率をある程度犠牲にしつつ価格の安定を実現しようとするものだ。現在、LiquityのLUSDは完全に非中央集権的資産によって支えられている最大規模のステーブルコインだが、LUSDの価格安定を確保するために、Liquityの資本効率は低く抑えられており、システム全体の担保率は常時250%以上となっている。つまり、流通する1枚のLUSDに対して、2.5U以上の価値を持つETHが必要になる。SynthetixのsUSDはさらに極端で、担保資産SNXのボラティリティが大きいため、最低担保率は通常500%を超えることを要求している。資本効率が低いということは、規模の天井が低く、ユーザーへの魅力も低下することを意味する。LiquityのV2バージョンの主な目標は、V1における低い資本効率の問題を解決することであり、SynthetixもV3バージョンで他の資産を担保物として導入し、最低担保率の要件を緩和する計画がある。

初期(2020年以前)のDAIも同様に資本効率が低い問題を抱えており、当時の暗号資産市場の時価総額が小さく、DAIの担保資産であるETHの価格変動が大きかったため、DAIの価格も大きく変動していた。この問題を解決するため、MakerDAOは2020年にPSM(Price Stability Module、価格安定化モジュール)を導入し、USDCなどの中央集権的ステーブルコインを使ってDAIを生成できるようにした。DAIは非中央集権性、資本効率、価格安定性の間のトレードオフの中で部分的に非中央集権性を放棄することで、より安定した価格のアンカーと高い資本効率を実現し、DeFi全体の成長とともに急速に規模を拡大した。2020年末に登場したFRAXも、中央集権的ステーブルコインを主な担保としている。現在、DAIとFRAXは非中央集権的ステーブルコインの中でも流通規模でトップ2を占めており、これは彼らの戦略が適切であったことを証明しているが、同時に「非中央集権性の維持」がステーブルコインの規模拡大に制約を与える側面もあることを示唆している。

しかし一方で、非中央集権性を維持しつつ、高い資本効率と強固な価格安定性を両立しようとするステーブルコインも存在する。これらはユーザーに対して以下のようなステーブルコインを提供しようとしている:

-

非中央集権的資産(例:ETH)によって生成され、検閲リスクを回避できる;

-

1ドル相当の資産で1ドル相当のステーブルコインを生成可能、超過担保不要で、スケーリングに有利;

-

ステーブルコインの価値が安定している。

実際、これは直感的に最も理想的な非中央集権的ステーブルコイン理論上最も優れた形態といえる。我々はLiquity V2がこのようなプロトコルに与えた名称――非中央集権的準備金プロトコル――を採用して、このタイプのステーブルコインを呼称する。伝統的な超過担保型ステーブルコインとは異なり、ユーザーが資産を交換してこの種のステーブルコインを得た後、その資産はプロトコルの所有となり、ユーザーとは関係がなくなることに注意が必要である。言い換えれば、ユーザーはETH → ステーブルコインのスワップ操作を行ったようなものである。この種のステーブルコインは、USDTなどの中央集権的ステーブルコインに近く、1ドルの資産で1ドルのステーブルコインを交換でき、逆もまた然りである。ただし、非中央集権的準備金プロトコルが受け入れる資産は暗号資産である。

(一部の人々は、担保資産がユーザーに帰属しないため、このようなステーブルコインにはレバレッジ機能がないと考え、これはステーブルコインの重要なユースケースの一つを失うと指摘するかもしれない。しかし筆者は、現実世界の法定通貨にはレバレッジ機能はなく、USDTやUSDCなどの中央集権的ステーブルコインにもレバレッジ機能はない。決済手段、会計単位、価値保存手段こそが通貨の核心的機能であり、レバレッジはCDP(担保付き債務ポジション)型ステーブルコイン特有の機能であって、ステーブルコイン一般のユースケースではないと考える)

しかし過去のステーブルコインプロトコルが継続的にこのようなステーブルコインを提供できなかったのは、上述のステーブルコインが簡単だが解決が難しい問題を持っているためである:非中央集権的資産の価格は非常に変動が激しいが、100%の担保率のもとで発行されたステーブルコインの支払いをどうやって保証するのか?

ステーブルコインプロトコルの貸借対照表で見ると、ユーザーが預け入れた担保は資産であり、プロトコルが発行したステーブルコインは負債である。どのようにすれば、資産が常に負債以上になることを保証できるのか?

あるいはより直感的な例で言えば、ETH = 2000Uのとき、あるユーザーが1ETHをプロトコルに送信して2000個のステーブルコインを鋳造した場合、ETHが1000Uまで下落しても、プロトコルはこれらの2000個のステーブルコインが依然として2000U相当の資産と交換可能であることをどう保証するのか?

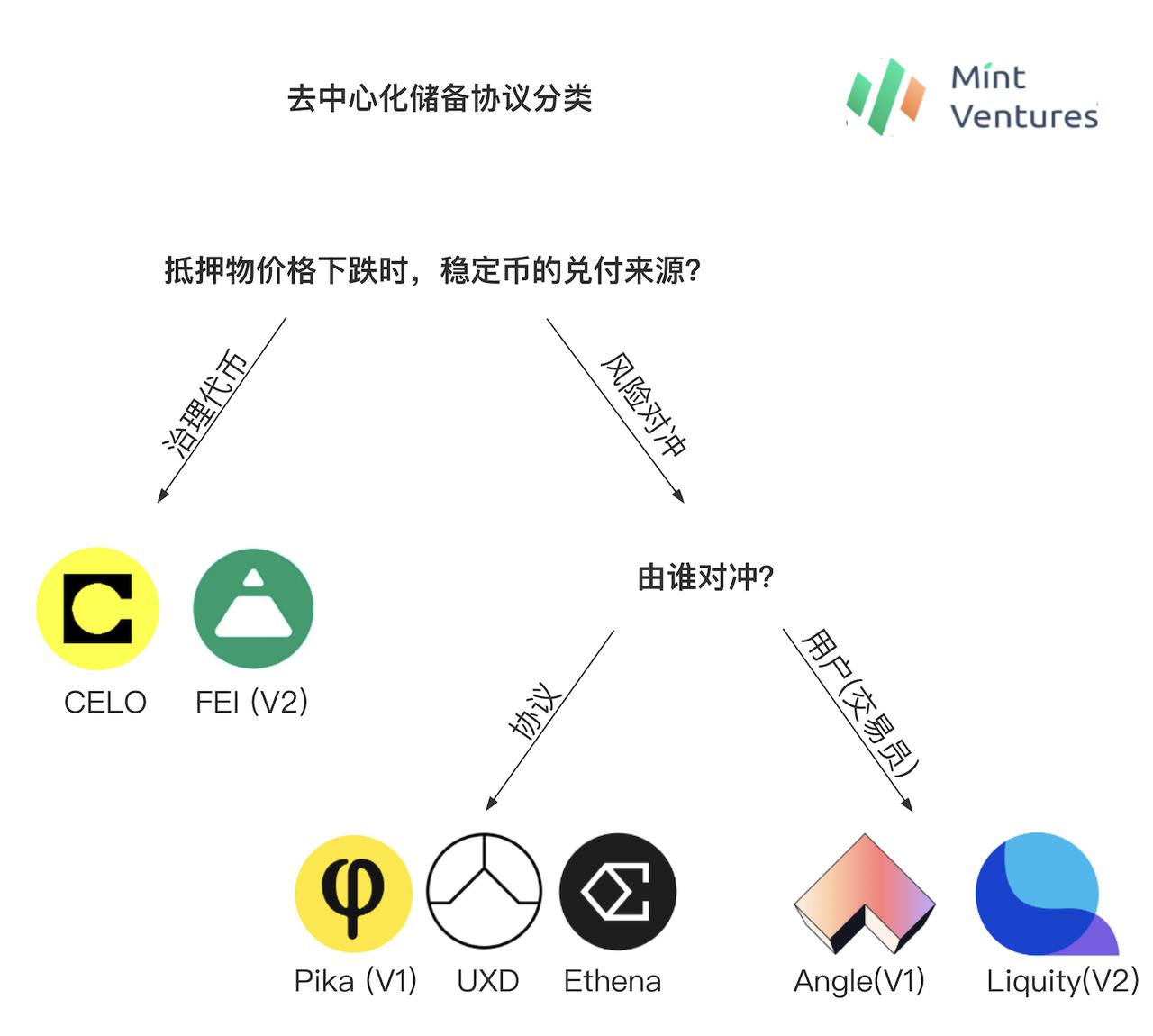

非中央集権的準備金プロトコルの発展史から見ると、この問題を解決する主なアプローチは二つある:ガバナンストークンを準備金とする方法と準備資産のリスクヘッジ。そしてリスクヘッジの方法によって、さらにプロトコルがリスクをヘッジする非中央集権的準備金プロトコルとユーザーがリスクをヘッジする非中央集権的準備金プロトコルに分けられる。以下でそれぞれを見ていく。

図作成:Mint Ventures

ガバナンストークンを準備金とする非中央集権的準備金プロトコル

第一のアプローチは、プロトコル自身のガバナンストークンを新たな「担保」として利用するというもので、担保資産の価格が急落した場合、プロトコルはガバナンストークンを新たに発行してステーブルコイン保有者の支払いに対応する。これをガバナンストークンを準備金とする非中央集権的準備金プロトコルと呼ぶ。前述の例で言えば、ETHが2000Uから1000Uに下落した場合、ガバナンストークンを準備金とする非中央集権的準備金プロトコルは、1000U相当のETHと1000U相当のプロトコルガバナンストークンを組み合わせて、ユーザーの2000個のステーブルコインを支払う。

このようなアプローチを取っているプロトコルにはCeloやFei Protocolがある。

Celo

Celoは2020年にローンチされたステーブルコインプロジェクトで、当初は独立したL1として存在していたが、今年7月にコアチームが提案し、OP stackを用いてイーサリアムエコシステムへ移行することが決定した。Celoのステーブルコインメカニズムは以下の通りである:

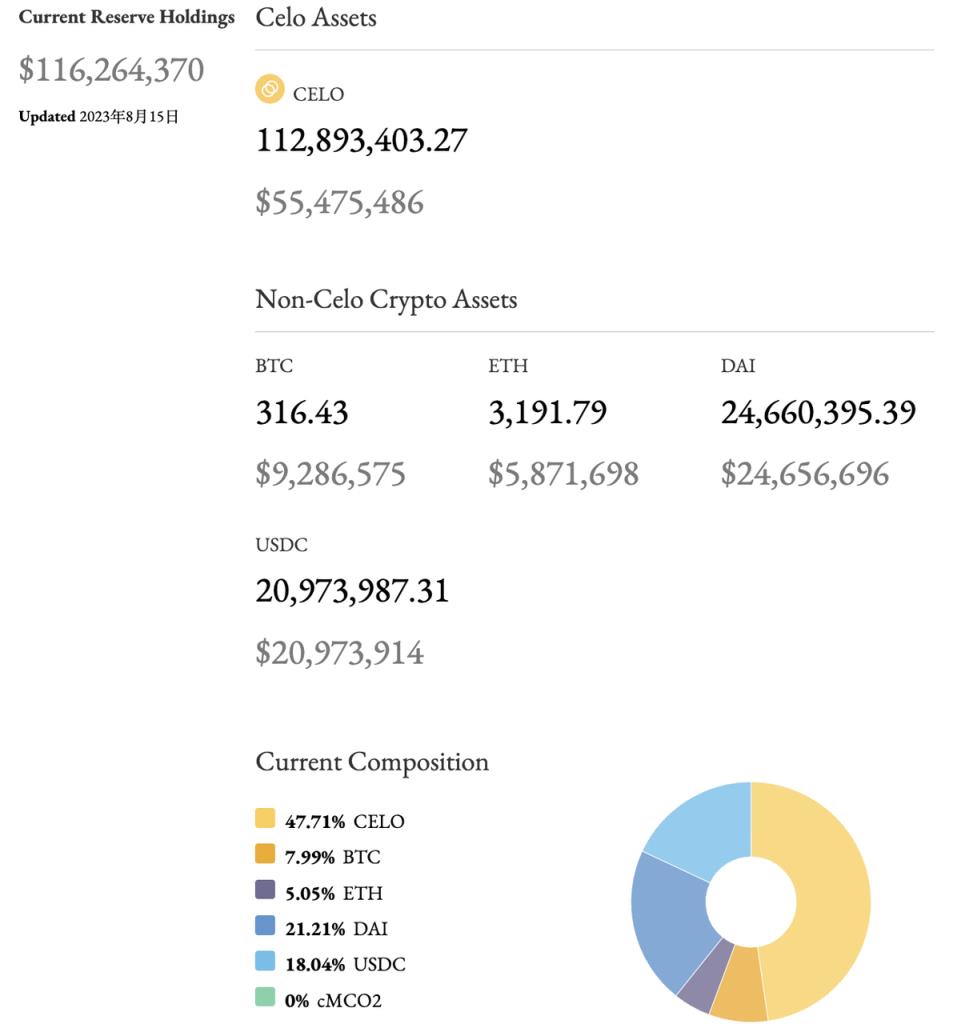

Celoのステーブルコインは複数の資産からなる準備金プールに支えられており、準備率(準備資産価値 ÷ 流通ステーブルコイン価値)は1を大幅に超えており、これがステーブルコインの内蔵価値を支える最も重要な下支えとなっている。

Celoのステーブルコインは超過担保によって鋳造されるわけではなく、公式の安定化モジュール「Mento」にCeloトークンを送ることで得られる。ユーザーは1ドル相当のCeloを送ることで1ドル相当のcUSDなどのステーブルコインを受け取り、逆に1ドル相当のcUSDをMentoに送ることで1ドル相当のCeloを交換できる。この仕組みにより、cUSDの市場価格が1ドルを下回れば、人々は安価にcUSDを購入して1ドル相当のCeloと交換しようとする。同様にcUSDが1ドルを上回れば、CeloでcUSDを鋳造して売却しようとする。裁定取引者の存在により、cUSDはアンカー価格から大きく逸脱しないよう保たれる。

準備金プールの資金を豊かに保つために、以下の3つのメカニズムが用意されている:1. 準備率が閾値を下回った場合、ブロック報酬として得られたCeloが準備金プールに投入される、資本を補充;2. 一定の割合の送金手数料を徴収し、資本を補充(現在未使用);3. Mentoの取引モジュールで一定の安定化手数料を徴収し、準備金資本を補充。

準備金の安全性を高めるため、資産構成は多様化されており、現在はCelo、BTC、ETH、Dai、炭素クレジットトークンcMCO2などを含んでいる。これは単にプロジェクトのネイティブトークンを担保とするよりも安全である(Terraは類似の方式で、Lunaがステーブルコインの隠れた保証となっていた)。

CeloはLunaと類似しており、ステーブルコインを中心とするL1であり、鋳造・償還メカニズムもLuna/USTに非常に近い。主な違いは、システム全体が潜在的な担保不足状態に入った場合、Celoはまずブロック報酬で得られる$CELOをプロトコルの担保として用い、ステーブルコインcUSDの支払いを保証する点にある。

出典:https://reserve.mento.org/

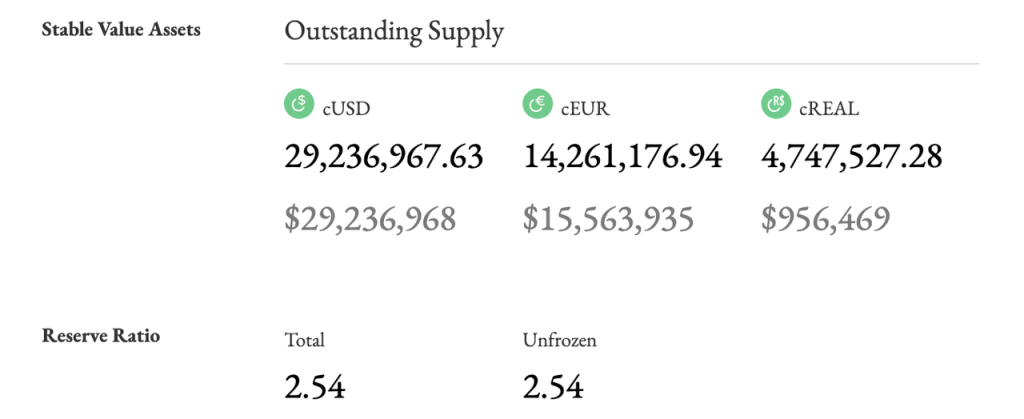

現在、Celoシステムの総担保資産は1.16億ドル、発行されたステーブルコインは4600万ドルで、総体的な超過担保率は254%。システム全体としては超過担保状態にあるが、cUSDを使用したいユーザーにとっては、常に1U相当のCELOで1枚のcUSDと交換できるため、資金利用率は良好である。もちろん、担保資産の構成を見ると、Celoの半分は中央集権的なUSDCおよび準中央集権的なDAIに由来しており、Celoを完全な非中央集権的ステーブルコインとみなすことはできない。

現在、Celoのステーブルコイン規模は非中央集権的ステーブルコイン中で第16位(すでにペッグを失ったUSTおよびflexUSDを除けば第14位)。

Fei

2021年初頭、A16ZやCoinbaseなどから1900万ドルの資金調達を受けたFei Protocolは、当時市場で最も注目を集めていたアルゴリズム型ステーブルコインというコンセプトを持ち合わせており、大きな注目を集めた。プロジェクト発足当初(3月末)、63.9万枚のETHがステーブルコインFEIの鋳造に参加し、合計13億枚のFEIが生成された。これにより、FEIはDAIに次ぐ第2位の非中央集権的ステーブルコインとなった(当時DAIの時価総額は30億ドル)。

しかし、その後短期間でFEIの需要が創世期に過剰に満たされ(ユーザーは主にFei ProtocolのガバナンストークンTRIBEを得るために参加していた)、FEIの供給は深刻な過剰状態となった。また、新しく上場したステーブルコインFEIには実用的なユースケースがなく、長期にわたって1ドルを下回る状態が続いた。その後すぐに5月の市場変動が訪れ、価格下落への恐怖からユーザーが次々とFEIを償還し始めたため、プロトコルは上場後まもなく低迷状態に陥った。

その後、2021年末にリリースされたV2バージョンでは、プロトコルの正常化に向けて一連の対策が講じられ、その中に価格安定化メカニズムの改訂も含まれていた。V2では、FEIはETH、DAI、LUSDなどの担保資産を100%の担保率で直接生成できるようになり、ステーブルコイン生成後、ユーザーの担保資産はプロトコル管理価値(PCV:Protocol Controlled Value)に組み込まれるようになった。プロトコルの担保率(= PCV / 流通FEI)が100%を超える場合、プロトコルの資産価値が良好に増加しており、FEIの支払いに問題がないため、プロトコルは追加のFEIを発行してTRIBEを購入し、担保率を下げることになる。逆に、プロトコルの担保率が100%を下回った場合、すべてのFEIを十分に支払いきれない可能性があり、プロトコルは追加のTRIBEを発行してFEIを買い戻し、担保率を引き上げる。

この仕組みにより、ガバナンストークンTRIBEは、システムが潜在的なリスクに直面した際の予備的支払い源となり、システム成長時に追加の利益を得ることも可能になった(この仕組みはFei V1と共にローンチしたFloat Protocolと類似している)。残念ながら、Fei V2のリリース時期はちょうど全体の好況期のピークであり、その後ETH価格は下落の一途を辿った。さらに2022年4月にはハッキング攻撃を受け、8000万枚のFEIを失い、最終的に2022年8月にプロトコル開発の終了を決定した。

ガバナンストークンを準備金とする非中央集権的準備金プロトコルは、本質的に全ガバナンストークン保有者の権益を希薄化する形で、ステーブルコインの支払いを保証している。市場の好況期には、ステーブルコイン規模の拡大とともにガバナンストークンも上昇し、容易に上昇スパイラルを形成できる。しかし、市場の不況期には、プロトコル資産側の準備資産が下落するとともに、ガバナンストークンの時価総額自体も市場と共に下落し、さらなるガバナンストークンの発行が必要になると、ガバナンストークン価格はさらに下落し、デススパイラルに陥る可能性が高い。ガバナンストークンの時価総額がステーブルコインの一定割合を下回るほど低下した場合、ステーブルコイン保有者にとってプロトコルの支払い保証は信頼できなくなり、最終的に逃亡が加速してシステム全体がデススパイラルに陥る。不況期を乗り切れるかどうかが、このようなステーブルコインの生存の鍵である。実際、Celoが現在の不況期を生き延びられているのは、プロトコル全体の「超過担保」状態と密接に関係している。その理由は、市況が高騰していた時期に、Celoが準備金を比較的多くUSDC/DAIおよびBTC/ETHに配分していたため、CELO価格が10から0.5に下落してもプロトコルの安全性を維持できたのである。

準備資産リスクヘッジ型非中央集権的準備金プロトコル(リスクニュートラル型ステーブルコインプロトコル)

第二のアプローチは、プロトコルの資産側にある暗号資産に対して何らかのリスクヘッジを行い、担保資産価格が急落した場合にヘッジによる利益で、ステーブルコインプロトコルの資産が常に負債を返済できるようにするというものである。このようなプロトコルを準備資産リスクヘッジ型非中央集権的準備金プロトコル、またはリスクニュートラル型ステーブルコインプロトコルと呼ぶ。前述の例で言えば、2000U相当の1ETHを受け取った後、リスクヘッジ型非中央集権的準備金プロトコルはこの1ETHに対してリスクヘッジを行う(例えば取引所で空売りポジションを開く)。ETHが2000Uから1000Uに下落した場合、リスクヘッジ型非中央集権的準備金プロトコルは1000U相当のETHと1000U相当のヘッジ利益を組み合わせて、ユーザーの2000個のステーブルコインを支払う。

具体的には、ヘッジ主体の違いにより、プロトコルがリスクをヘッジするタイプと、ユーザーがリスクをヘッジするタイプに分けられる。

プロトコルがリスクをヘッジする非中央集権的準備金プロトコル

このアプローチを取るステーブルコインプロトコルには、Pika Protocol V1、UXD Protocol、および最近資金調達を発表したEthenaが含まれる。

Pika V1

Pika Protocolは現在、Optimismネットワーク上で展開されているデリバティブプロトコルだが、当初のV1バージョンでは、ステーブルコインのリリースを計画していた。そのヘッジはBitmexの逆向き永続契約(Inverse Perpetual)を通じて実現されていた。逆向き永続契約(またはコイン本位永続契約)はBitmexの発明の一つで、現在主流の「線形永続契約」がU本位でコイン価格を追跡するのに対し、逆向き永続契約の特徴はコイン本位でU建て価格を追跡することにある。逆向き永続契約の利益例は以下の通り:

A trader goes long 50,000 contracts of XBTUSD at a price of 10,000. A few days later the price of the contract increases to 11,000.

取引者は10,000の価格で50,000枚のXBTUSD契約をロング。数日後、契約価格は11,000に上昇。

The trader’s profit will be: 50,000 * 1 * (1/10,000 - 1/11,000) = 0.4545 XBT

取引者の利益は: 50,000 * 1 * (1/10,000 - 1/11,000) = 0.4545 XBT

If the price had in fact dropped to 9,000, the trader’s loss would have been: 50,000 * 1 * (1/10,000 - 1/9,000) = -0.5556 XBT. The loss is greater because of the inverse and non-linear nature of the contract. Conversely, if the trader was short then the trader’s profit would be greater if the price moved down than the loss if it moved up.

もし価格が実際に9,000に下落した場合、取引者の損失は:50,000 * 1 * (1/10,000 - 1/9,000) = -0.5556 XBT。契約の逆向きかつ非線形性により、損失が大きくなる。逆に、取引者がショートしていた場合、価格が下落したときの利益は上昇したときの損失よりも大きくなる。

出典:https://www.bitmex.com/app/inversePerpetualsGuide

少し分析すれば、逆向き永続契約とリスクヘッジ型非中央集権的準備金プロトコルがまさに天恵の組み合わせであることが明らかになる。先ほどの例に戻ると、ETH = 2000Uのとき、Pika Protocolがユーザーから1ETHを受け取った後、1ETHを証拠金としてBitmexで2000枚のETH逆向き永続契約をショートしたと仮定する。ETH価格が1000Uに下落した場合、Pika Protocolの利益 = 2000 * 1 * (1/1000 - 1/2000) = 1 ETH = 1000U。つまり、ETH価格が2000Uから1000Uに下落したとき、Pika Protocolの準備資産は1ETHから2ETHに変化し、ユーザーの2000枚のステーブルコインを依然として有効に支払える(取引手数料や資金費は考慮していない)。Pika Protocol V1の製品設計は、Bitmex創業者Arthur Hayes氏のブログ記事で言及されたNUSDの設計と全く同じであり、コイン本位のロングポジションを常に完璧にヘッジできる。

残念なことに、逆向き永続契約は、USDT本位の大多数の暗号資産投資家にとって、反転性と利益の非線形性(本幣の価格変動幅と契約の価格変動幅が線形関係にない)を持っており、一般ユーザーには理解しにくかった。その後の発展過程で、逆向き永続契約(コイン本位永続契約)の発展は、現在人気の高い線形永続契約(U本位永続契約)に遠く及ばず、主要取引所では逆向き永続契約の取引量は線形永続契約の約20~25%程度に留まっている。規制の影響を受けたBitMexも、主要契約取引所から徐々に衰退し、現在の契約市場シェアは0.5%未満にまで低下している。Pikaは線形永続契約では彼らのヘッジ要件を満たせないと判断し、逆向き永続契約の市場規模も限られているため、V2バージョンでステーブルコイン事業を断念し、正式にデリバティブ取引所へと転換した。

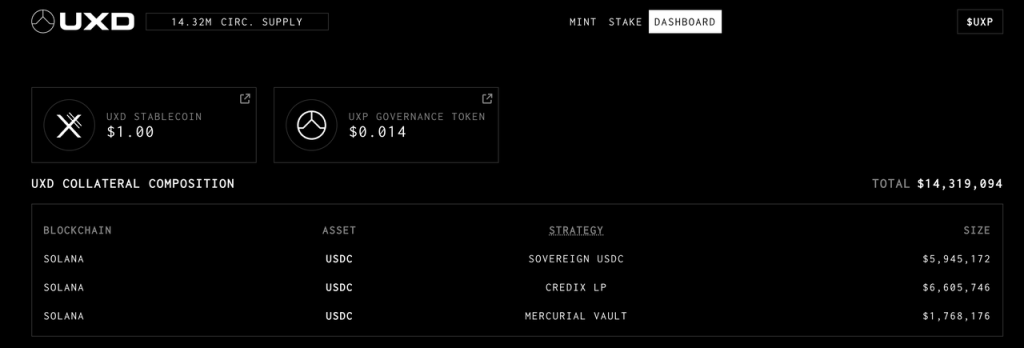

UXD

UXD ProtocolはSolanaネットワーク上で動作するステーブルコインプロトコルで、2022年1月にローンチした。UXDは2021年にMulticoin主導で300万ドルの資金調達を完了し、IDOで5700万ドルを調達した。今年1月、UXDはイーサリアムエコシステムへのクロスチェーン移行を決定し、4月にArbitrumに上場し、今後Optimismへの上場も計画している。

ローンチ当初、UXD ProtocolはユーザーがSOL、BTC、ETHを預けることで、USD価値に1:1でそのステーブルコインUXDを鋳造できるようにしていた。ユーザーが預け入れた担保資産は、Solanaの貸借および永続契約取引所Mango Marketsで空売りポジションを開くことでヘッジされ、ヘッジを通じてステーブルコインの支払いを実現していた。空売りポジションが受け取る資金費はプロトコルの収入となり、支払う資金費はプロトコルが調達した資金で補填されていた。上場後しばらくの間、UXDプロトコルは良好に運営されており、UXDの発行上限を制限する必要さえあった。これは、Mango Marketsの未決済建玉が数億ドル未満のレベルにあり、UXDの空売り建玉が数千万ドルに達すると、潜在的な支払い不能リスクが生じるためである。また、過度な空売り建玉は資金費がマイナスになりやすく、ヘッジコストを上昇させる。

不幸にも、Mango Marketsは2022年10月にガバナンス攻撃を受け、UXDはこの事件で約2000万ドルの損失を被った。当時UXDの保険基金残高は5500万ドル以上あり、UXDの正常な支払いは可能だった。その後Mango MarketsはUXDプロトコルの資金を返還したが、Mango Marketsはそれ以来低迷し続け、FTX破綻事件も重なりSolanaから資金が急速に流出したため、UXDは適切な取引所を見つけてロングポジションをヘッジできなくなった。その後、UXDプロトコルがサポートする担保資産はUSDCのみとなり、USDCはリスクヘッジが不要のため、ユーザーの担保資産USDCは各種チェーン上のUSDC金庫やRWAに投資された。この後、UXDはイーサリアムエコシステムへのクロスチェーン移行を決定し、4月にArbitrumに上場し、今後Optimismへの上場も計画している。また、適切なチェーン上ヘッジ場所の継続的な探索も続けている。

現在、UXDの流通量は1430万ドル、プロトコル保険基金残高は5320万ドル。

出典:https://dashboard.uxd.fi/

その他、最近資金調達を発表したステーブルコインプロトコルEthena Financeも、リスクヘッジ方式で準備資産をヘッジする予定である。Ethena FinanceはDragonflyが主導し、Bybit、OKX、Deribit、Gemeni、Huobiなどの中央集権的取引所が参加した600万ドルの資金調達を獲得した。Ethenaの資金調達機関には多くのサブプライムデリバティブ取引所が含まれており、担保資産のヘッジに役立つだろう。また、Ethenaは去中心化デリバティブプロトコルSynthetixとの協業も計画しており、Synthetix内で流動性提供者として空売りポジションを開設し、そのステーブルコインUSDeにさらに多くのユースケースを提供する(特定プールの担保としてUSDeを利用可能にする)。

プロトコルがリスクをヘッジする非中央集権的準備金プロトコルの利点は明らかである。担保資産の暗号資産をヘッジすることで、プロトコル全体はリスクニュートラルなポジションを獲得し、ステーブルコインの支払いを保証できる。最終的には、(ヘッジ場所に依存するが)非中央集権性の基盤の上で100%の資金効率を実現できる。また、プロトコルが何らかの高資本効率の方法でポジションをヘッジできる場合、保有する担保準備資産をさまざまな形で利殖させることができる。さらに、資金費もプロトコルの収入となり、プロトコルに柔軟な運用空間を提供する:これらの収益をステーブルコイン保有者に分配し、利殖ステーブルコインを作ることでさらに多くのユースケースを提供できる。あるいは、ガバナンストークン保有者に分配することも可能である。

実際、あらゆるステーブルコインプロトコルのガバナンストークンには、ステーブルコインの「最後の貸し手」という潜在的なユースケースが内在しており、リスクヘッジ型ステーブルコインプロトコルも、極端な状況下でガバナンストークンをステーブルコインの支払い源として活用できる。ステーブルコイン保有者にとって、このようなステーブルコインは、単純にガバナンストークンを準備金とするステーブルコインよりもさらに一層の保障がある。また、メカニズムの観点から言えば、リスクヘッジの論理もより整合性が高く、理論的には市場サイクルの影響を受けず、不況期にガバナンストークン自体の下落耐性を試す必要もない。

しかし発展には多くの制約もある:

-

ヘッジ場所の中央集権的リスク。現在、中央集権的取引所は永続契約の流動性の大部分を占めており、ほとんどの非中央集権的デリバティブ取引所の設計はステーブルコインプロトコルのヘッジに適していないため、プロトコルは避けられない中央集権的リスクに直面する。この中央集権的リスクはさらに二つに分けられる:1つは中央集権的取引所自体の固有リスク、2つ目はヘッジ場所の規模が小さいため、単一のヘッジ場所がプロトコルのヘッジポジションの大きな割合を占めてしまい、あるヘッジ場所に問題が生じた場合、プロトコルに大きな影響を与えることになる。UXD ProtocolがMango Marketsの攻撃により損失を被り、プロトコルの運営を停止したことは、この中央集権的リスクの極端な例である。

-

ヘッジツールの選択に一定の制限がある。現在主流の線形永続契約では、彼らのロングポジションを完全にヘッジすることはできない。再びETHを例に挙げると、ステーブルコインプロトコルが必要としているのは、ETHを担保とし、ETH本位のショートポジションによるヘッジである。しかし、現在取引量最大の線形永続契約はUSDTを担保とし、そのショートの利益曲線もUSD本位に基づいているため、ETHのポジションと完全にヘッジすることはできない。ステーブルコインプロトコルが何らかの借り入れを通じてETHでUSDTを取得したとしても、これは操作コストとポジションリスク管理の難易度を高め、資本効率を低下させる。前述のPika Protocolの例からわかるように、逆向き永続契約はリスクヘッジ型非中央集権的準備金プロトコルにとって完璧な選択肢だが、残念ながらその市場シェアは十分大きくない。

-

規模の拡大に自己制限的な側面がある。プロトコルのステーブルコイン規模の拡大は、持続的かつ十分な永続契約の空売りポジションによるヘッジを必要とする。十分な空売りポジションを獲得する複雑さに加え、プロトコルが保有する空売りポジションが多いほど、決済時に相手方の流動性に対する要求が高くなり、資金費もマイナスになりやすくなる。これらはいずれも潜在的なより高いヘッジコストと操作難易度を意味する。数千万ドル規模のステーブルコインにとってはそれほど大きな問題ではないかもしれないが、数億乃至数十億ドル規模にまで拡大しようとすれば、この問題は天井を制約する顕著な要因となる。

-

操作リスク。どのような形式でヘッジするにせよ、頻繁な建玉開設・調整・担保管理操作が伴い、これらのプロセスは避けられない人的介入を必要とし、小さな操作リスクや道徳的リスクを生む。

ユーザーがリスクをヘッジする非中央集権的準備金プロトコル

このアプローチを取るプロトコルにはAngle Protocol V1とLiquity V2がある。

Angle V1

Angle Protocolは2021年11月にイーサリアムネットワークに上場した。同社は以前にa16z主導で500万ドルの資金調達を獲得している。

Angle Protocol V1のプロトコル設計については、読者はMint Venturesの以前のレポートを参照されたい。ここでは簡単に要約する:

他の非中央集権的準備金プロトコルと同様、Angleの理想状態では、1U相当のETHで1枚のステーブルコインagUSDを生成できる(当然、Angleが最初にリリースしたステーブルコインはユーロにペッグしたagEURだが、ロジックは同じ。文脈の統一のため、以下では米ドルステーブルコインを例に説明する)。異なる点は、Angleがターゲットとするユーザーは従来のステーブルコイン需要者だけでなく、永続契約トレーダーも含まれており、AngleはこれをHA(Hedging Agency、ヘッジ代理)と呼んでいる。

前述の例に戻る。ETH = 2000Uのとき、あるユーザーが1ETHをAngleに送って2000ドル相当のステーブルコインを鋳造した。このとき、Angleはトレーダーが建玉を開けるための1ETH相当のレバレッジポジションを開放する。HAが0.2ETH(400U相当)を担保として5倍レバレッジのポジションを開いたと仮定する。このとき、プロトコルの担保資産は合計1.2ETH(2400U相当)、負債側は合計2000Uのステーブルコインとなる。

ETHが2200Uに上昇した場合、プロトコルは2000Uのステーブルコインを支払えるだけのETH(0.909ETH)を保持すればよく、残りの0.291ETH(640U相当)はHAが引き出すことができる。

ETHが1800Uに下落した場合、プロトコルは依然として2000Uのステーブルコインを支払えるだけのETH(1.111ETH)を保持する必要がある。このとき、HAの証拠金ポジションは0.089ETH(160U相当)となる。

トレーダーは本質的にコイン本位でETHをロングしており、ETH価格が上昇すれば、ETH自体の上昇幅に加えて、プロトコルの「余剰」部分のETHも得られる(上記例ではETH価格が10%上昇し、トレーダーは60%のリターン)。一方、ETH価格が下落すれば、ETH自体の下落幅に加えて、プロトコルの担保資産の下落分のETHも負担しなければならない(上記例ではETH価格が10%下落し、トレーダーは60%の損失)。Angle Protocolの観点からは、トレーダーたちがプロトコルの担保資産価格下落リスクをヘッジしている、これが「ヘッジ代理」という名前の由来である。トレーダーのレバレッジ倍率は、プロトコルが開放するヘッジ可能ポジション(上記例では0.2ETH)とプロトコルのステーブルコインポジション(上記例では1ETH)の比率に依存する。

永続契約トレーダーにとって、Angleを通じて永続契約でロング取引を行うには一定の利点がある:1は資金費を支払う必要がない(中央集権的取引所では通常、ロングがショートに資金費を支払う)、2は取引価格が直接オラクル価格で成立し、スリッページがない。Angleはステーブルコイン保有者と永続契約トレーダーのウィンウィンを実現したいと考えている:ステーブルコイン保有者は高い資本効率と非中央集権性を享受し、契約トレーダーもより良い取引体験を得られる。もちろんこれは理想状態であり、実際にはトレーダーがロングポジションを開かない場合もあり、Angleは標準流動性提供者(Standard Liquidity Provider, SLP)を導入し、プロトコルに追加の担保(ステーブルコイン)を提供してプロトコルの安全性を維持し、自動的に利息、取引手数料、ガバナンストークン$ANGLEの報酬を得られるようにしている。

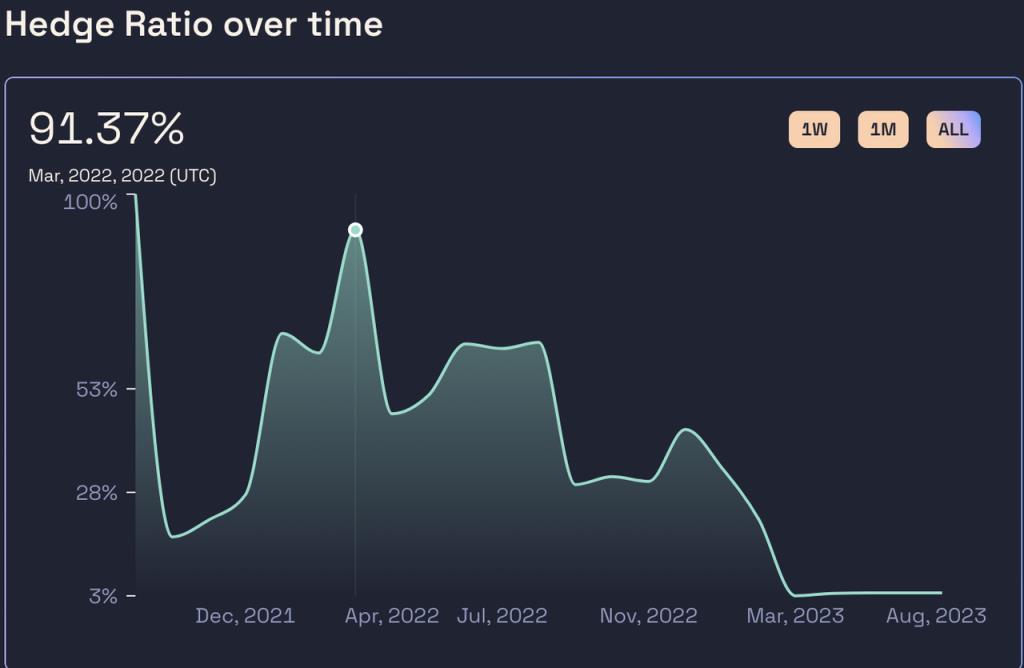

Angleの実際の運用状況は芳しくなく、トレーダーにも多額の$ANGLE報酬が与えられているにもかかわらず、ほとんどの期間でプロトコルの担保資産は完全にヘッジされていなかった。筆者の見解では、根本的な原因はAngleがトレーダーにとって十分に魅力的な製品を提供できていないことにある。$ANGLEトークン価格の下落とともに、プロトコルのTVLも上場時の2.5億ドルから約5000万ドルまで下落した。

Angleステーブルコインの主要担保資産源――USDCプールのヘッジ率状況

出典:https://analytics.angle.money/core/EUR/USDC

出典:https://defillama.com/protocol/angle

2023年3月、Angleの利殖用準備資産がEulerのハッキング事件に巻き込まれ、残念ながら被害を受けた。最終的にハッカーは資産を返還したが、Angleはその後打撃を受け、5月に上記のロジックを持つ製品の終了を発表した。これをAngle Protocol V1と呼び、V2の計画を発表した。Angle Protocol V2は従来の超過担保モデルに変更され、8月初旬にリリースされた。

Liquity V2

2021年3月のローンチ以来、Liquityが発行するLUSDは市場全体で規模第3位の非中央集権的ステーブルコイン(DAI、FRAXに次ぐ)となり、完全に非中央集権的なステーブルコインとしては最大規模となった。我々は2021年7月と2023年4月にそれぞれレポートを発表し、Liquity V1のメカニズムおよびその後の製品アップデートやユースケース拡張について考察してきた。興味のある読者はそちらを参照されたい。

Liquityチームは、非中央集権性と価格安定性の面では、LUSDはすでに比較的良好な水準に

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News