LSDの過去と現在:進化の道筋、業界全体像、金利収益

TechFlow厳選深潮セレクト

LSDの過去と現在:進化の道筋、業界全体像、金利収益

ステーキングされるトークンの数が多くなるほど、ブロックチェーンのコンセンサスメカニズムを変更することは難しくなる。これは、トークンをステーキングしている者が現状維持のインセンティブを持っているためである。

執筆:SAURABH

編集:TechFlow

人類は長年にわたり「真実」という概念を探究してきた。私たちはそれを絶対的真実、客観的真実、個人的真実など、さまざまなタイプに分類し、思考の調和を助けている。真実は、必要であれば複数の形態を取り得る。金融の世界では、取引の順序が最終的な真実を決定し、ブロックチェーンはこうした真実の確立を支援している。

中本聡の卓越性は、地理的に分散されたコンピュータが独立して同じ取引順序に合意する方法を発見したことにある。「独立」であることが重要だ。なぜなら他のノードに依存することは信頼に基づくシステムとなり、従来の金融と何ら変わりがなくなるからだ。ブロックを構成単位として用いることで、ノードは「正しい」取引順序を導き出せるようになる。本質的に、ブロックチェーンネットワークは通常、誰が新しいブロックを提案する権限を持つのかによって区別される。

基礎

ビットコインでは、作業量証明(PoW)を通じて新たなブロックを提案できる。ブロック提案者が十分な作業を行ったことを保証することで、電力やマイニング機器といったリソースを消費したことを示す。これにより、ネットワークへのスパム攻撃が損失を伴う行為となる。

複数のブロック生成者(この場合マイナー)がブロックの生成を競い合うが、そのうち一つだけが承認される。つまり、他の者が行った作業は無駄になる。ビットコインの歴史およびネットワーク参加者のインセンティブ構造を考えると、現在ビットコインの合意モデルを変更するのは困難である。しかし、新しいネットワークは別のアプローチを採用できる。

プルーフ・オブ・ステーク(PoS)システムは、ブロック生成者の選出を通じて競争を回避する。これらのネットワークでは、複雑なマシンを設置して電力を消費しながら採掘能力を競うマイナーを必要としない。代わりに、ブロック生成者は参加者がネットワークのネイティブトークンをどれだけステーキングしたかに応じて選ばれる。

初期のステーキングモデルは定期預金に似ていた。トークンは一定期間ロックされる。ロック期間は最短で1週間程度の場合もある。銀行は通常、個人が資金をより長期間ロックするよう促すために、普通の貯蓄口座よりも定期預金に高い利回りを提供する。銀行はこうした資金を融資などの事業活動に活用する。一方、ステーキングされた資産は新たなブロックを生成(および投票)し、既存のブロックを保護する。

ステーキングされたトークンの量が多いほど、チェーンのコンセンサスメカニズムを変更することが難しくなる。なぜなら、トークンを保有するステーカーたちは現状維持にインセンティブを持っているからだ。多くのステーキングネットワークでは、ネットワークを保護する参加者に対してごく一部の追加トークンが報酬として与えられる。これが彼らの収益の基準となる。

機会

Solana などの PoS ネットワークの登場とともに、業界全体がユーザーのステーキングを支援する体制を整えてきた。その理由は二つある。

-

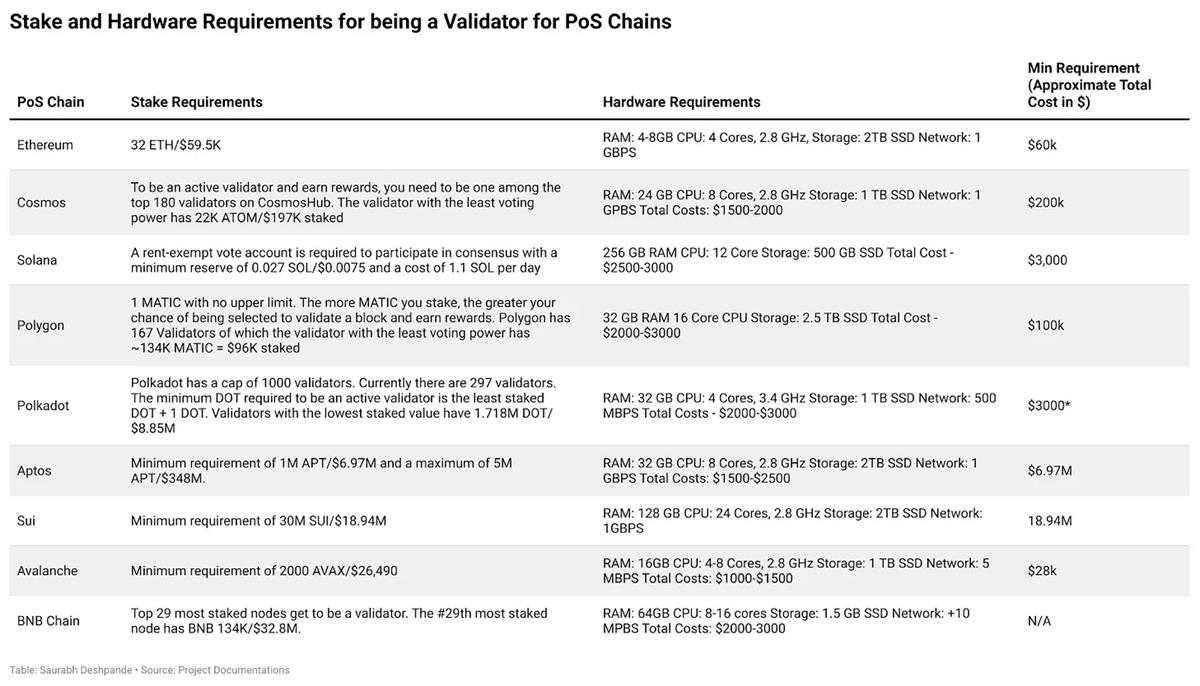

上表にもあるように、検証者には数千ドルもする高度なコンピュータが必要となることが多い。一般のユーザーはこうした装置を持っていないか、管理する手間を避けたいと考えている。

-

これは暗号資産の空き容量を収益化する手段ともなる。Coinbase や Binance などの取引所は、ユーザーが自社製品を通じてステーキングを行うことを可能にしており、ネットワークから得られる報酬とユーザーに支払われる報酬の差額をわずかなスプレッドとして獲得している。

ステーキング市場の規模を測る一つの方法は、すべてのPoSベースのチェーンの時価総額を合計することだ。この数字は約3180億ドルである。そのうち72%がイーサリアムだ。「ステーキング率」と呼ばれる以下の指標は、ネットワークのネイティブトークンのうちどれだけの割合がステーキングされているかを示している。

イーサリアムのステーキング率はネットワーク内でも最も低い部類に入る。しかしドル建ての価値では圧倒的な存在感を放っている。

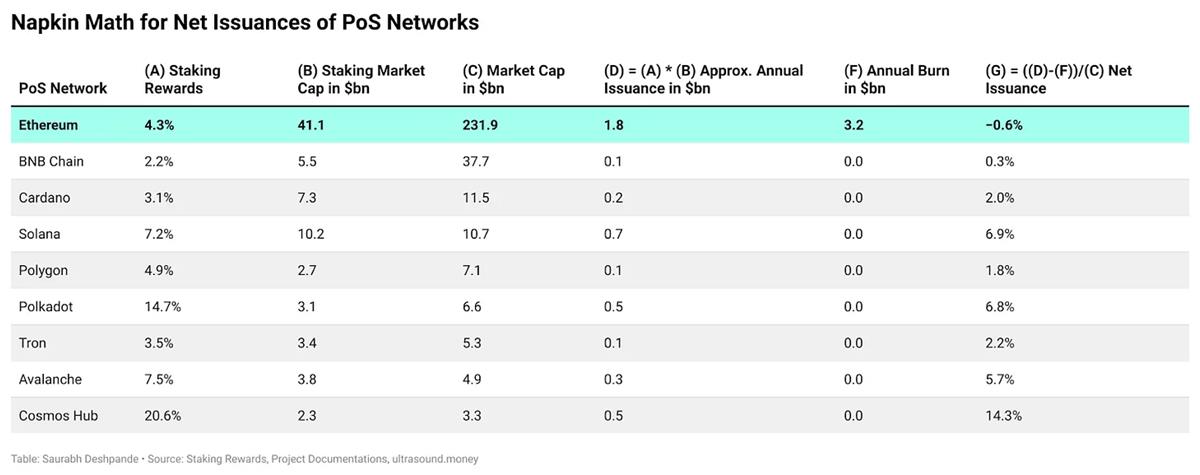

イーサリアムがステーキングにおいてこれほど多くの資金を引き寄せているのは、ネットワークが提供するリターンがより持続可能だからだ。なぜそう言えるのか? すべてのプルーフ・オブ・ステークネットワークの中で、イーサリアムだけが手数料の一部を燃焼させることで新規発行量を相殺している唯一のネットワークである。イーサリアム上で燃焼される手数料は、ネットワーク利用量に比例する。

ネットワークが使用され続ける限り、ステーキング報酬として供給される量は、手数料モデルの一部として燃焼されるトークンによってバランスが取られる。これが、イーサリアムの検証者が生み出すリターンが他のPoSネットワークよりも持続可能である理由だ。数字で説明しよう。

Ultrasound.moneyのデータによれば、今年イーサリアムはステーキング参加者向けに約77.5万ETHを新規発行する予定だ。一方で、トランザクション手数料として約79.1万ETHが燃焼される見込みである。つまり、ステーキング報酬を支払った後でも、イーサリアムの供給量は縮小している(約1.6万ETHの減少)。

イーサリアムの「バーン(燃焼)」を株式の自己株買いと比較して考えてみよう。上場企業の創業者が株を売却すると、投資家は不安を感じる。しかし、企業が公開市場から継続的に自社株を買い戻す場合、通常は健全な兆候と見なされる。株価は上昇し、皆が少し幸せになる。一般的に、低金利環境下では、将来性に自信を持ち、キャッシュを豊富に持つ企業が国債などの他のツールを買う代わりに自社株を買い戻す傾向がある。

イーサリアムのバーンは自己株買いに似ている。市場からイーサリアムを回収するのだ。そして人々がイーサリアムを多く使えば使うほど、市場から回収されるイーサリアムも増える。およそ2年前にEIP-1559が導入されて以来、イーサリアムはすでに100億ドル以上の価値のETHを「買い戻した」ことになる。ただし、上場企業の自己株買いと、手数料モデルの一部としてトークンをバーンするPoSネットワークの間には一つの違いがある:上場企業は四半期ごとに新株を発行しない。

仮に買い戻しが市場から株を引き上げると考える。イーサリアムの場合、新規発行されるトークン(ステーキング報酬)が、バーンされるトークン(手数料)を相殺している。この発行とバーンの均衡が、マージ後にイーサリアムが即座に上昇しなかった理由の一つかもしれない。

この点を他のネットワークと比較するために簡単な試算を行った。以下のグラフでは、「ステーキング時価総額」とはネットワークに流入した資産の価値を意味する。発行量と(手数料による)バーン量の差が純発行量を示す。ETHは、1年間にわずかながらマイナス成長を記録した唯一のネットワークであり、これが多くのスタートアップが周囲に集結して建設を進める理由を説明している。

ステーキング業界の全体像

イーサリアム(ETH)へのステーキング投資は経済的には優れているものの、小口ユーザーが参加するには根本的な問題がある。まず、検証者になるには32ETHが必要だ。現在の価格では約6万ドルに相当し、ロンドン政治経済学院(LSE)のファイナンス修士課程の学費や、Bored Ape NFTを1体購入する費用と同じくらいだ。

ステーキングをしたい人にとってこれはかなり高額なハードルだ。もう一つの課題は、つい最近までイーサリアムのステーキングが一方向だったことだ。検証者になると、いつ資金を取り戻せるか不透明だった。つまり、緊急時にETHが必要になっても引き出せない可能性があった。

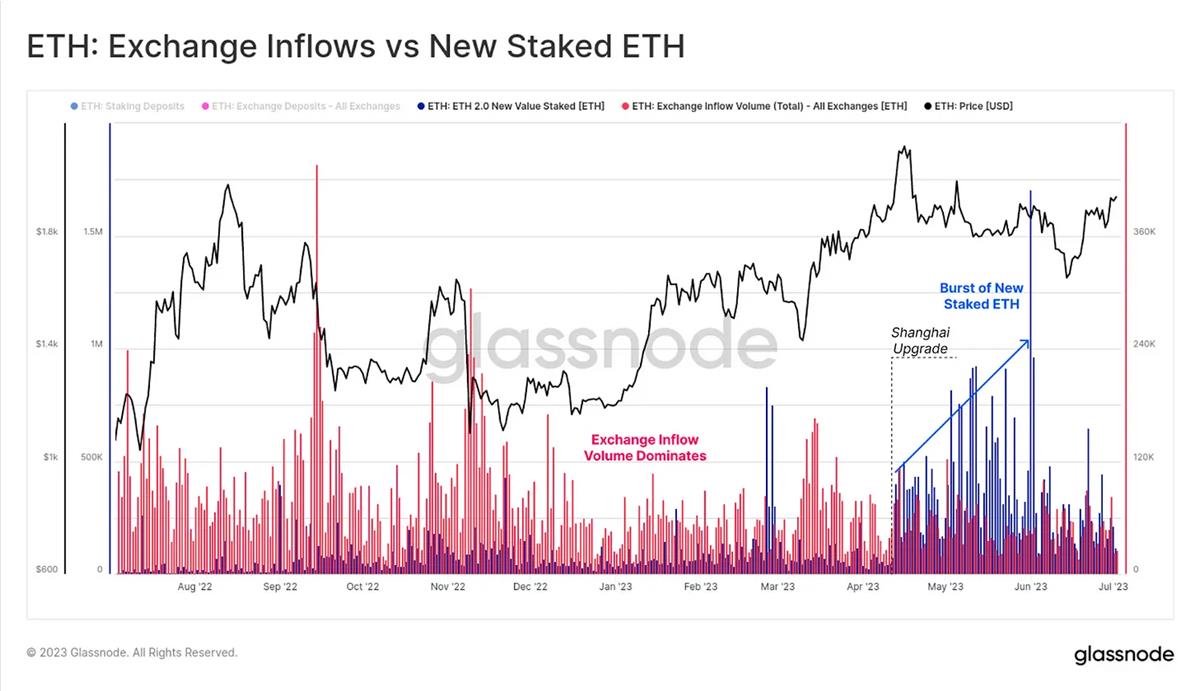

以下のGlassnodeのチャートは、上海アップグレード後に新しいETHがより速いペースでステーキングされていることを示している。

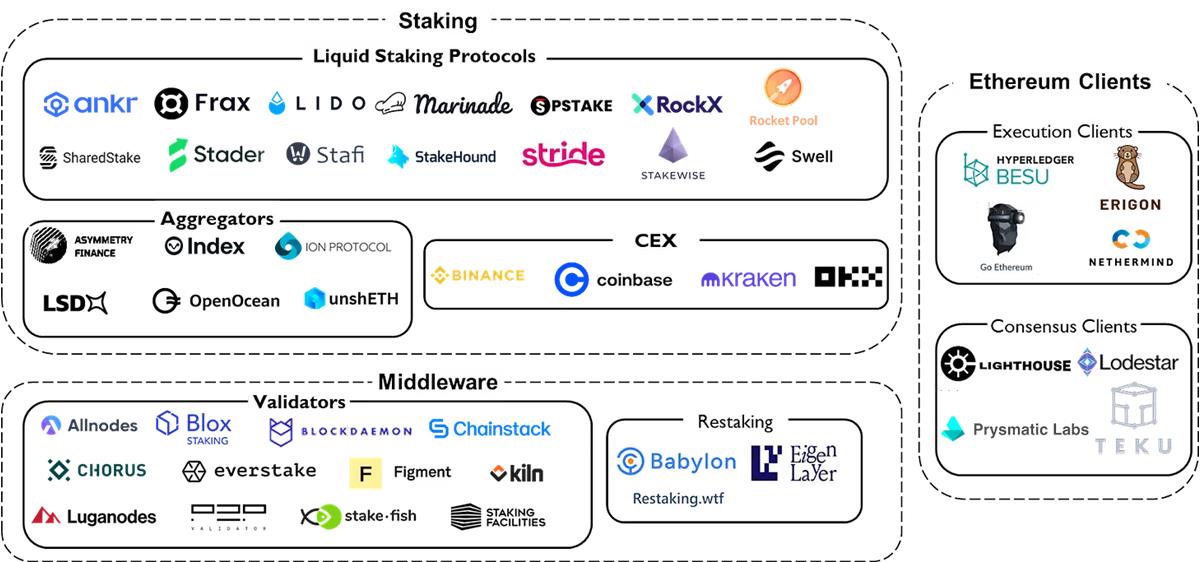

すぐに、流動性ステーキング派生商品(LSDs)がこれらの問題を解決するために登場した。第一に、ユーザーがステーキング資産へのアクセスを失うことなく投資できるようにした。ユーザーはいつでも報酬を引き出すことができる。第二に、少量のETHしか持っていない人もステーキングに参加できるようになった。しかし、これはどのように実現されているのか? このモデルは以下の点に依拠している。

-

ステーキング投資家に、デポジット契約でETHを預け入れたことを証明する領収書のようなトークンを提供する。

-

ETHのプールを作成し、32ETHずつのまとまりで預けることで、小額のETHでもステーキング可能にする。

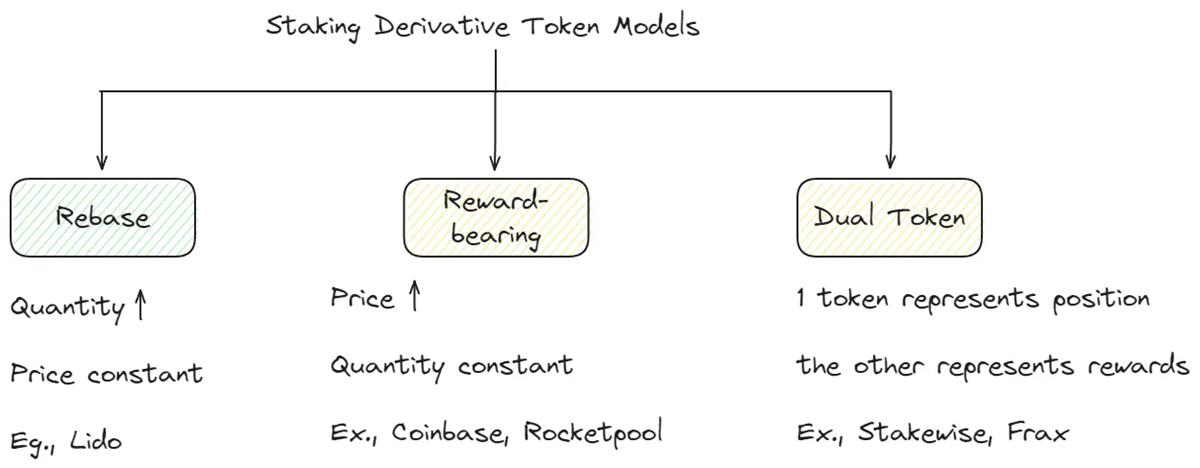

大学時代に旅行の資金を集めたことを思い出そう。LSDは、ステーキングを希望する暗号通貨愛好家に同様の仕組みを提供している。市場には3種類の新興LSDモデルが登場している。

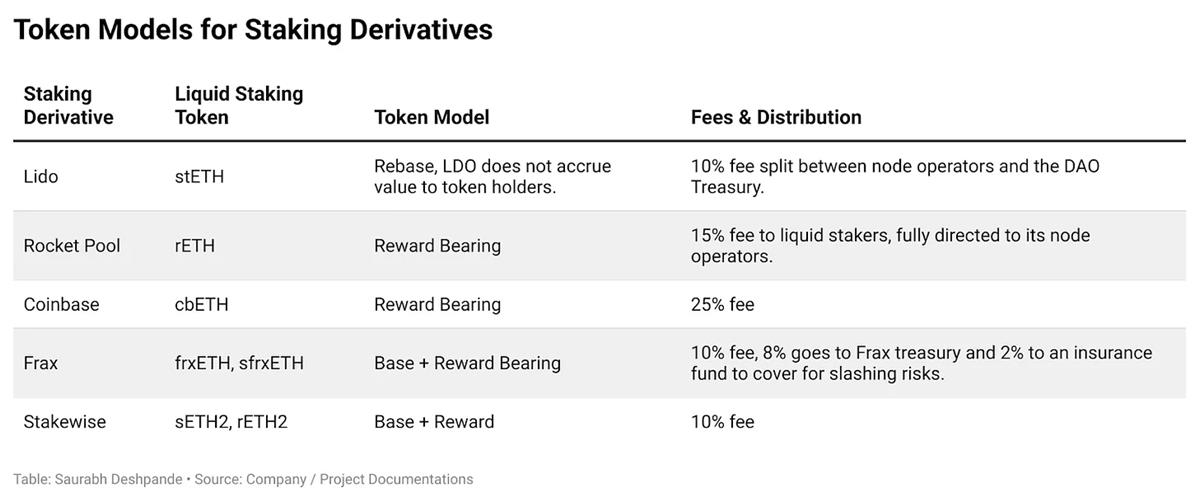

Rebaseモデルでは、ユーザーはプロトコルでロックしたETHの数量と同等のトークンを受け取る。例えば、Lidoを通じて2ETHをロックすれば、2 stETHが得られる。ステーキング報酬を得るにつれて、stETHの数量は毎日増加していく。このモデルはシンプルだが、数量が常に変化するため、DeFiプロトコル間の相互運用性に課題をもたらす。また、管轄区域によっては、新たなトークンを獲得するたびに課税対象となる可能性がある。

Coinbaseが発行するcbETHやRocket Poolが発行するrETHのように、報酬付きトークンでは数量ではなく価値が調整される。

Fraxは二重トークンモデルを採用しており、ETHと累積報酬を分離する。これらはfrxETHとsfrxETHと呼ばれ、frxETHはETHと1:1の固定相場を維持し、sfrxETHはFrax ETH検証者にステーキング報酬を蓄積させるためのバジェット(保険庫)となる。バジェットに報酬が蓄積されるにつれ、frxETHに対するsfrxETHの交換比率は時間とともに増加する。これはCompoundのc-tokenが利息を継続的に蓄積する仕組みに似ている。

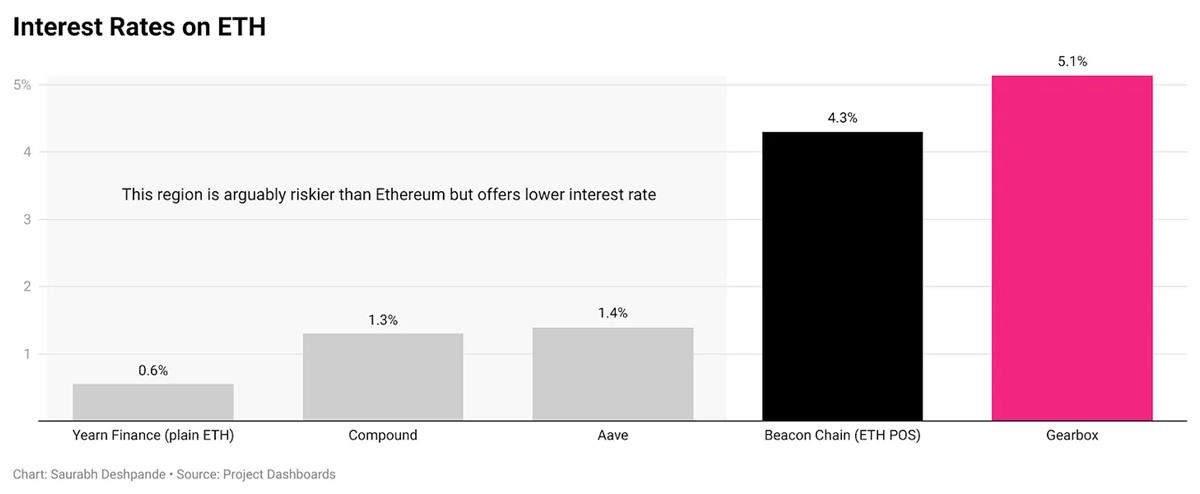

もちろん、流動性ステーキングサービス提供者が小口ユーザーにこうした選択肢を提供するのは、善意だけではない。そこには利益追求の動機がある。流動性ステーキング企業は、ネットワークが提供する報酬から一定の手数料を徴収する。たとえば、ETHの年間ステーキング利回りが5%の場合、Lidoはステーカーから50ベーシスポイントの手数料を得る。

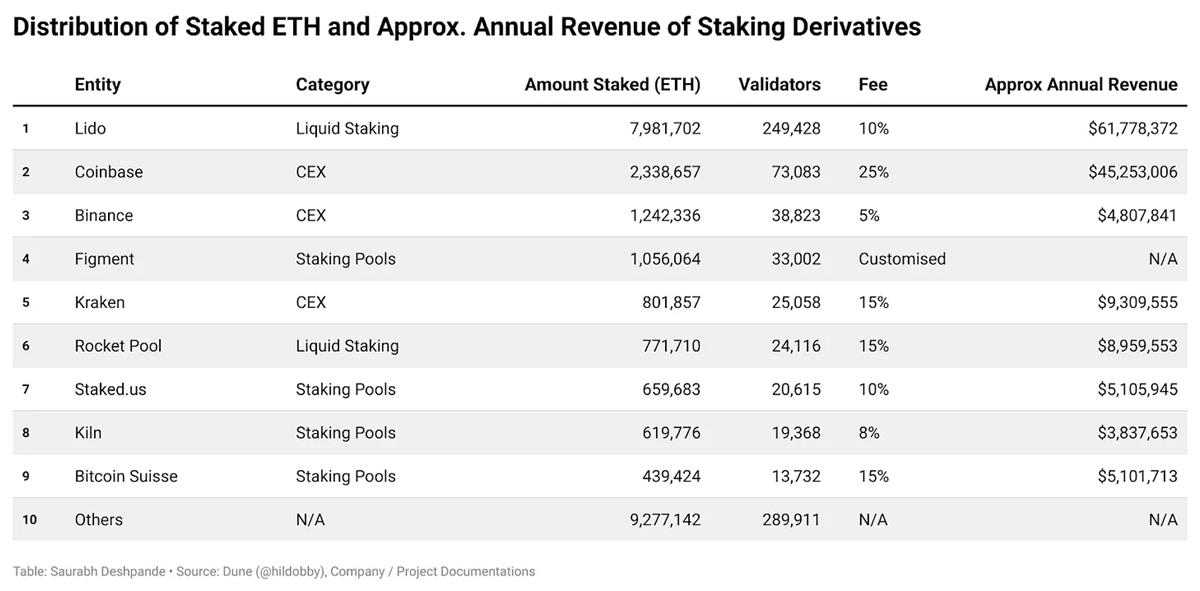

この計算によれば、Lidoはステーカーから毎日ほぼ100万ドルの手数料を得ている。そのうち10%がノード運営者とDAOに分配される。Lidoは主要なライバルにほとんど競合されておらず、Rocket PoolやCoinbase ETHといった他の主要派生商品のデータは非公開だが、それらが生み出す手数料も概算できる。

例えば、Coinbaseは230万ETHをステーキングしており、報酬の25%を手数料として徴収している。ステーキング利回りを4.3%、ETH価格を1800ドルと仮定すると、ETH関連だけでCoinbaseの収益は約4500万ドルとなる。SEC開示情報によれば、Coinbaseはすべてのサポート資産のステーキングで四半期あたり約7000万ドルの収益を得ている。

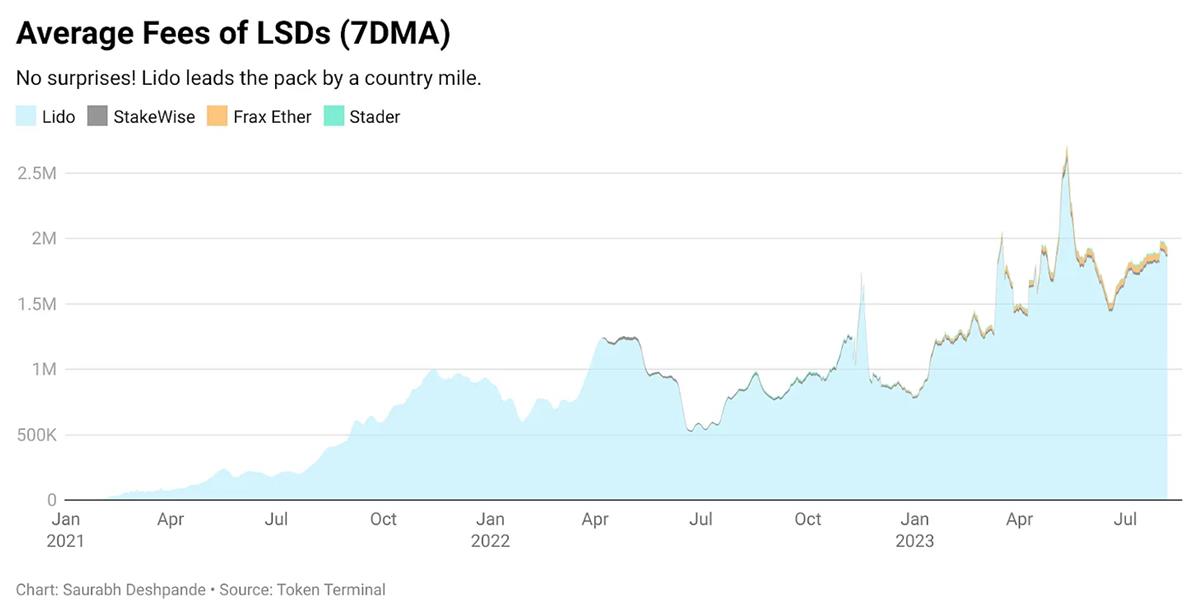

過去1年間、LidoのDAO財務部門は運営収益から顕著な価値を蓄積した数少ない組織の一つだった。私がこの記事を書いている時点で、LidoのDAO財務部門にはすでに2.79億ドルもの資金が流入している。直近30日間だけで、このプロトコルは540万ドルの収益をあげており、Aaveが170万ドル、Compoundが40万ドルの収益であるのと比べても突出している。他の流動性ステーキング派生商品の手数料とLidoを比較すれば、LidoがLSD市場で支配的地位にあることがわかる。

ステーキング市場が成長するにつれ、新参者がLidoの利益を侵食し、ステーカーがより低い手数料を求めて他へ移動する可能性がある。しかし現時点では、Lidoが遊休資産から大規模に利益を得ている数少ない暗号プロジェクトの一つであることは確かだ。Lidoには約150億ドル相当のETHがステーキングされている。ETHがリターンを生み続け、資金が流出しない限り、流動性ステーキング企業は安定した状況にある。

さらに、UniswapやAaveとは異なり、Lidoは市場の変動にあまり影響を受けない。Lidoは人々の怠惰を活用している。

無リスク金利

無リスク金利とは、デフォルトリスクのない投資から得られる金利のことである。そのため「無リスク」と呼ばれる。通常、財政的・政治的に安定した政府が発行する債券が該当する。ところで、なぜ無リスク金利について話しているのか?

投資の世界では、良い投資か悪い投資かは資本コストを基準に判断される。すべての投資家は投資前に基本的な問いを立てる:期待リターンは資本コストを上回るか?

もし上回るなら投資可能であり、そうでなければ不可だ。資本コストには株式コストと負債コストが含まれる。

負債コストは非常に明確で、支払う金利そのものだ。株式コストは三つの要素に依存する:無リスク金利、無リスク資産に対する投資のリスク度合い、およびリスクプレミアムである。

無リスク金利が確定していないと、資本コストを正しく算出できず、あらゆる投資の評価が難しくなる。

ロンドン銀行間金利(LIBOR)を例に挙げよう。これは変動金利債からデリバティブ契約の価格付けに至るまで、金利のベンチマークとして使われてきた。イーサリアム検証者が得る金利は、他のDeFiにおける金利設定の最も近い標準となり得る。

現在のDeFiにおける金利計算には問題がある。たとえば、CompoundでETHを貸し出した場合の年利(APR)は約2%だが、イーサリアム財団によれば検証者の利回りは4.3%である。理想としては、ETHの貸出金利は検証者利回りをわずかに上回るべきだ。なぜなら:

-

アプリケーションはプロトコル自体よりもリスクが高い。スマートコントラクトリスクは貸出市場で誤価格されている。

-

流動性ステーキングの代替手段が流動性と競争力のある利回りを両方提供すれば、投資家はほとんど動機を持ってスマートコントラクトに資金を貸し出さない。まさに今の状況だ。

前述したように、イーサリアムのステーキング率は最も低い部類に入る。引き出し機能が有効化されると、ステーキングされる資産は増え続けていく。資産が増えれば、各検証者の利回りは低下する。なぜなら、より多くの資産が限定されたリターンを追い求めることになるからだ。発行されるETHの量は、ステーキングされたトークンの量に比例して増加しない。

利益追求の動機が私たちの周囲のすべてを駆動している。検証者が機会費用に気づけば、ステーキング資産を他の場所へ移すだろう。たとえば、ETHの貸出金利やUniswapでの流動性提供金利が検証者利回りを明らかに上回れば、検証者ノードを運営するインセンティブはなくなる。このような場合、イーサリアムの安全性を維持するためには、検証者の代替収益源を見つけることが極めて重要になる。

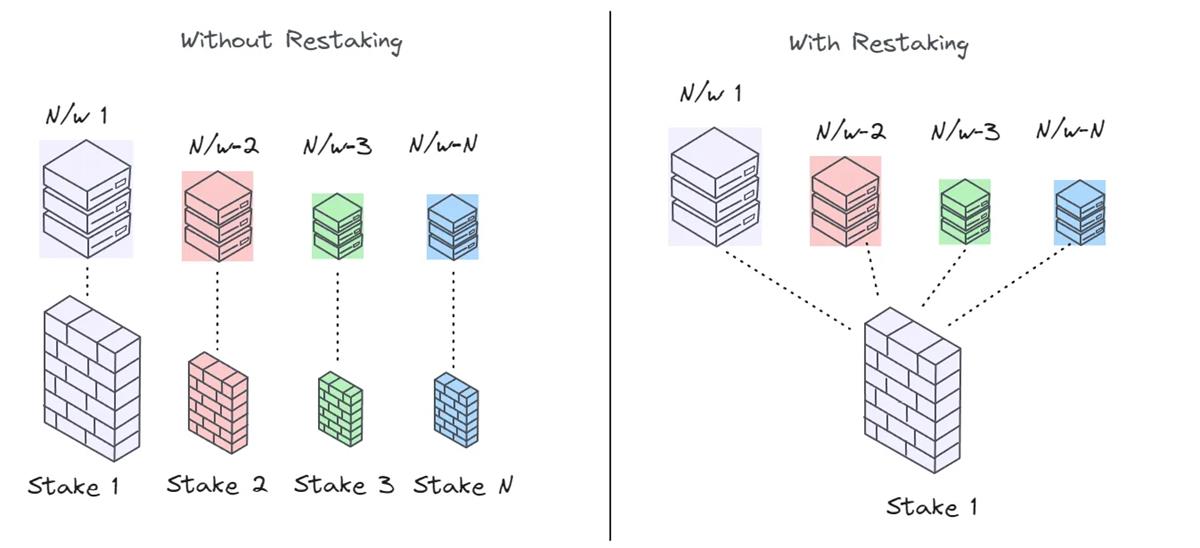

再ステーキング(再质押)は、検証者が収益を増やすための新たな選択肢になりつつある。

EigenLayerは再ステーキングを支援する主要なミドルウェアの一つである。詳しく説明しよう。ビットコインやイーサリアムなどのブロックチェーンを使用する際、あなたの取引がブロックに永久に記録されるためには、ブロックスペースの使用料を支払う必要がある。この料金はネットワークによって異なる。ビットコイン、イーサリアム、Solana、Polygonでの取引を想定し、これらの手数料の違いを観察してみよう。

なぜこうなるのか? EigenLayerのホワイトペーパーはこれを洗練された方法で説明している――ブロックスペースの価値は、その下層に位置するノードまたは検証者によって提供される「分散型の信頼」に由来する。この分散型信頼の価値が高ければ高いほど、ブロックスペースの価格も高くなる。

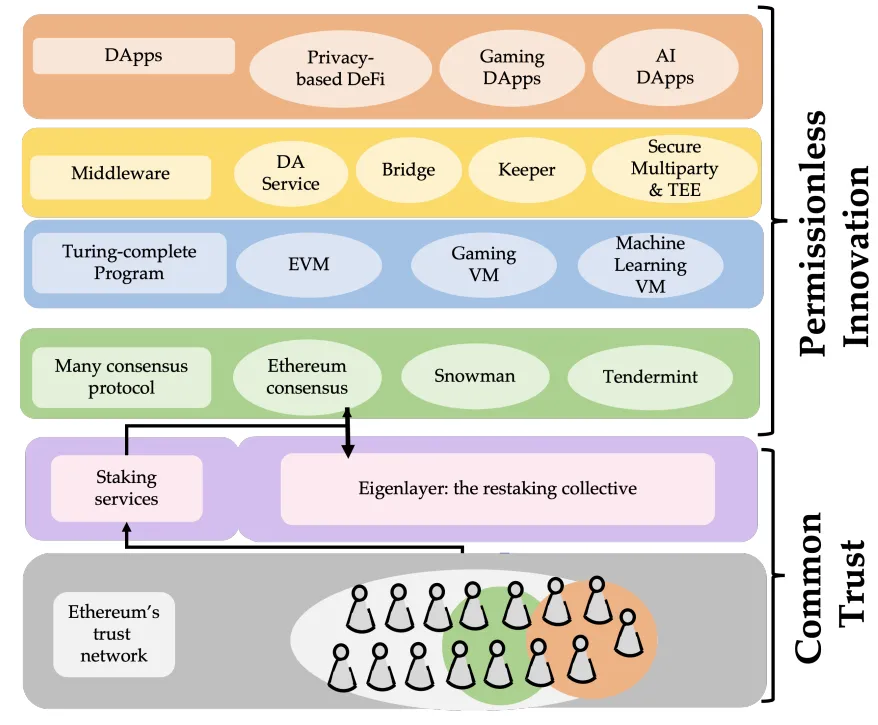

再ステーキングメカニズムは、分散型スタックの奥深くへ入り込み、分散型信頼に市場を創出することを可能にする。EigenLayerはイーサリアムの検証者が自身の信頼を再利用し、新しいブロックチェーンが同じ信頼の恩恵を受けることを許可する。

これにより、ロールアップ、クロスチェーンブリッジ、オラクルなど、他のアプリケーションにネットワークのセキュリティを適用できる。

重要な問い

すべて聞こえは良いが、あなたはおそらく「誰が実際にこれらを使っているのか?」と疑問に思っているだろう。需要と供給の視点から分析してみよう。供給面では、三つの源がある。

-

ネイティブETHステーカー(自らETHをステーキングする者)

-

LST再ステーカー(stETHやcbETHなどのLSTを再ステーキングする者)

-

ETH流動性提供者(ETHを含むLPトークンをステーキングする者)。彼らは他のチェーンの検証にも参加できる。

需要面では、通常は新興アプリケーションや、セキュリティを立ち上げたい新規チェーンが存在する。たとえば、オンチェーンデータを解析しDeFiアプリに伝達するオラクルネットワークを構築したいかもしれない。

数年前、イーサリアムやその他いくつかのレイヤー1ネットワークが発展していたとき、どのチェーンが支配的になるかは不透明だった。2023年現在、複数のレイヤーが同時に動作している。特定用途のチェーンという考え方は現実味を帯びてきた。

しかし問題は、こうした新たに出現するチェーンすべてがゼロからセキュリティを構築すべきかどうかにある。

軽々しく「いいえ」と結論づけたくはない。Web2の進化を振り返ってみよう。インターネットの初期段階では、今日のWeb3スタートアップと同様に、起業家たちは決済、本人確認、物流などの課題を自力で解決しなければならなかった。数年後、Stripe、Twilio、Jumioなどが登場し、こうした問題を解決した。eBayが2000年代初頭にPayPalを買収した理由の一部も、自社の決済問題を解決するためだった。

パターンに気づいただろうか? インターネット上のアプリケーションは、コア能力に関係のない業務を外部委託することで規模を拡大できたのだ。

2006年までに、AWSはハードウェアコストを大幅に削減した。ハーバード・ビジネス・レビューが2018年に発表した重要な論文は、実験コストへの影響により、AWSが知られていたVCの景観を変えたと主張している。突然、Netflix(ストリーミング)、Dropbox(ストレージ)、Facebook(ソーシャル)といった無制限のサービスを、自前でサーバーを購入することなく提供できるようになった。

再ステーキングは、ブロックチェーンネットワークにとってAWSがサーバーに果たしたのと同じ役割を果たす。ネットワークセキュリティの中で最も高価な側面の一つを外部委託できるのだ。これにより節約されたリソースは、構築中のアプリケーションに集中するのにより適している。

先ほどの問いに戻ろう。すべてのチェーンは独自のセキュリティを構築すべきだろうか? 答えはノーだ。なぜなら、すべてのチェーンがビットコイン、イーサリアム、SWIFTのようなグローバル決済ネットワークになろうとしているわけではないからだ。パブリックブロックチェーンには絶対的なセキュリティは存在しない。ブロックは確率的である(1〜2ブロックのリバーサルは珍しくない)。セキュリティは連続体なのだ。アプリケーション構築に集中する場合、ユーザーに注目すべきだ。

巨大なネットワーク効果を持つチェーンと競争できるレベルのセキュリティを構築するのは遅く、苦痛を伴う。そして、特定アプリケーション向けのチェーンであれば、ユーザーはセキュリティにあまり関心がない。アプリケーションにとって「十分」であればそれでよいのだ。

ステーキングの地平は進化し続けている。もしETFの承認が機関投資家のデジタル資産への関心を大きく喚起すれば、これは指数関数的に成長する数少ない業界の一つとなるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News