Frax ProtocolのRWA事業に焦点を当てる:今後の製品計画と影響分析

TechFlow厳選深潮セレクト

Frax ProtocolのRWA事業に焦点を当てる:今後の製品計画と影響分析

本稿は、Fraxの将来の製品計画(FRAX V3、frxETH V2およびFraxchain)を整理し、その影響について分析することを目的としている。

執筆:Yuuki、LD Capital

FXSはCRV騒動の中で、FraxLendにおける借り手を保護する動的金利設計により市場から高い評価を受けた。また、Frax Protocol創設者Sam氏が8月4日にRWA事業推進のためのガバナンス提案を行ったことも、市場の注目を集めている。

本稿では、Fraxの将来の製品計画(FRAX V3、frxETH V2、Fraxchain)とその影響について整理・分析する。

一、Frax V3――RWA事業に注目(8月中上線予定)

現在、Frax創設者Sam氏はガバナンスフォーラムで提案を行い、非営利法人FinresPBCを通じてRWA事業を展開する計画を示している。この事業は約8月内に開始される見込みである。主なポイントは以下の通り:

1. FinresPBCは今年初めに設立された非営利法人であり、Frax Protocolが保有する資産から生じるすべての収益は、運営コストを差し引いた後、すべてプロトコルに還元される;

2. FinresPBCはFraxプロトコルの開発・運営・ガバナンスに参加せず、また担保・貸付・ステーキングなどの営利活動にも関与しないことで、業務の単純性と安定性を確保する;

3. 現在の提携銀行はLead Bankであり、これはCryptoプロトコル向けにコンプライアンス対応した金融サービスを提供している。FinresPBCは今後もより多くのCryptoフレンドリーな金融パートナーを積極的に拡大していく;

4. 将来のFinresPBCの業務範囲には、USDPおよびUSDCの発行/償還、米連邦預金保険公社(FDIC)保証付きIntraFi貯蓄口座でのドル預金による収益獲得、独立口座での米国債購入による利子収入などが含まれる;

5. FinresPBCは毎月、資産明細、準備金報告、運営コストを開示する。また、Fraxプロトコルに対して24時間365日資産の管理アクセスを提供し、必要に応じて準備金を使ってFRAXの買戻し焼却や、USDP・USDCの発行を行い、Frax ProtocolのAMOへ送金することができる。

FRAX V3に関する詳細なアーキテクチャはまだ公式に公開されていないが、チームがTelegram、フォーラム、インタビューなどで明らかにした情報をまとめると以下の通り:

1. Sam氏によると、FinresPBCの運営コストはMakerや他のRWAプロトコルよりも大幅に低くなるという。仮にFinresPBCがFrax Protocolのために5億ドル相当の資産を保有する場合でも、年間コストは20万ドルを超えない見込みである。

2. Sam氏は7月28日のOuroboros Capitalとのインタビューで、Frax V3は30日以内にリリースされると述べており、FinresPBCの体制と基本的な銀行関係がすでに整っていることから、RWA事業も8月内に実施されると推測される。現時点ではDAOによる提案投票と初期パラメータの確定を待っている状況である。

3. FRAX V3では「FraxBonds」の導入を予定。Frax Protocolが継続的に発行する4種類の債券を誰でも購入可能とし、満期になると自動的にFRAXステーブルコインに変換される。FinresPBCを通じて、FraxBondsの規模は理論上無制限に拡大可能となる。また、FraxBondsは標準的なERC20トークンとして発行され、Curve上に流動性が配置されるため、二次市場での取引も可能になる。

4. FRAX V3におけるFRAX流動性のためのBorrow-AMM設計はオラクルの価格フィードを不要とし、オラクルリスクを排除する。

考えられる影響:

1. FRAXステーブルコインの規模は、Makerが積極的に推進するRWA事業の影響を受けて縮小傾向にある。特にMakerのDSR(Dai Savings Rate)は現在8%と高く、一部の市場参加者がDaiで利子を得るために移行している。DSRの利回りが米国債利回りを大きく上回っているのは、Makerが国債購入を行う規模と、プロトコル上でDaiを預けることによる利子収入との間に「剪刀差」があるためであり、この高利回りは持続不可能と考えられる。FraxのRWA事業の詳細はまだ明らかになっていないが、ETHステーキング事業と構造が似ており、既知の情報をもとに考察すると、RWA事業の初期段階では、米国債利回りに加えCrvインセンティブが重なることで非常に高い利回りを達成し、製品の立ち上げを成功させられると予想される。中長期的には、Sam氏が述べるようにFinresPBCの運営コストが競合他社より大幅に低い場合、FraxのRWA事業は持続可能な競争力を得ることになり、FRAXステーブルコインの市場シェア拡大につながる可能性がある。

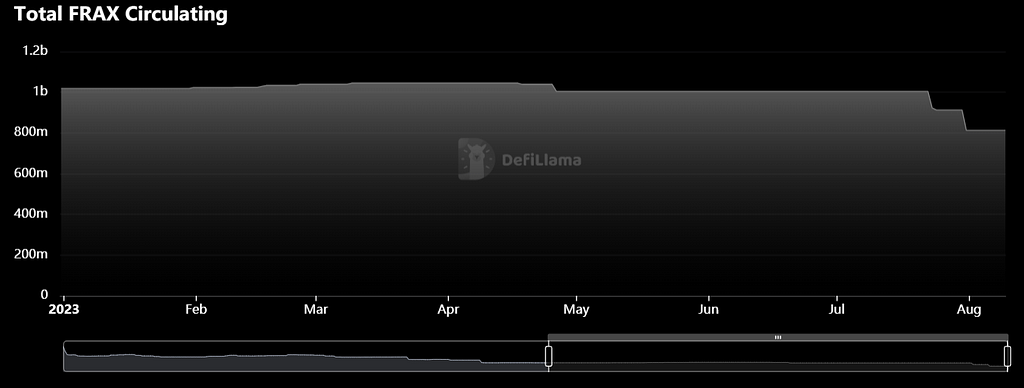

Fraxの時価総額は最近10億ドルから8.13億ドルに低下

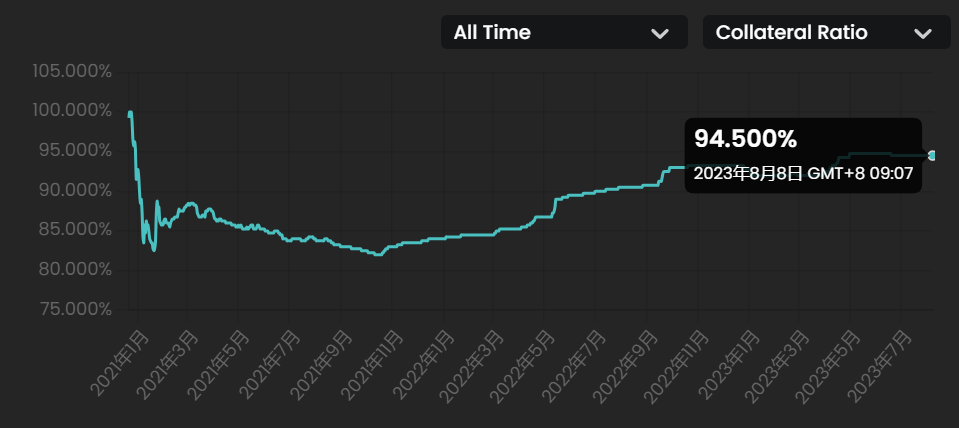

2. Makerは米国債RWA戦略によって大量の利益を上げ、それをチェーン上でMKRを買い戻すことに使ったことが、最近のMKR価格上昇の主因となっている。一方、Fraxは現在ステーブルコインが部分担保方式であり、プロトコルの収益はFRAXの担保率(CR)向上に使われている。もしRWA事業が追加収益をもたらし、担保補充を加速させ、プロトコル収益が再びveFXS保有者に還元されたりFXSの買戻しに使われるようになれば、FXS価格に下支え効果が生まれるだろう。現在のFRAXの担保率は94.5%。Frax Protocolは2.8億ドル相当の余剰USDCを保有しており、5%の利回りで計算すると年間1400万ドルの収益が得られ、これは現在のFraxの年間収益の75%に相当する。

現在のFRAXの担保率は94.5%

二、frxETH V2――分散化とステーキング誘引力に注目(50日後に上線予定)

Sam氏はTwitter Spaceで、frxETH V2は約50日後に上線すると発言した。現在のfrxETH V1では、ユーザーのETHはチームが運営するノードによってステーキングされ、プロトコルは10%の手数料を徴収している。frxETH V1の強みは、Curveエコシステムにおけるガバナンス力を利用して流動性をうまく誘導できること、そしてfrxETHとsfrxETHのデュアルトークンモデルにより、Frax Etherシステムが市場最高水準の利回りを実現できることにある。この点が、Frax EtherがLST分野において後発ながらもトップ3のLSDプロトコルにまで成長した要因である。

frxETH V1のステーキングフローチャート

今後Frax Protocolがリリースする予定のfrxETH V2では、高利回りを維持しつつ中央集権的な問題を解決することを目指している。frxETH V2の全体設計はRocket Poolと類似しているが、独自の特徴もある。主な違いは以下の通り:

1. Rocket Poolでは、ユーザーが預け入れたETHは検証者アクティベーション前まで預かりプールに蓄積され、その間は利回りが発生しないため、rETHの全体利回りが低下する。現在このプールには1.8万ETHの上限がある。一方、frxETH V2では、ユーザーの預入ETHをまずCurve AMOに割り当て、ノード側がETHのペアリングが必要になった時点でAMOからレンディングプールに分配する。これにより、未使用のETHがCurve AMO内で取引手数料やマイニング報酬を得ることができ、Rocket Poolと比較して全体利回りが向上する。

2. Rocket PoolはAtlasアップグレード後、ノード手数料をほぼ固定の14%としているが、frxETH V2では市場メカニズムによってノード手数料を決定する予定。frxETH V1において、Fraxチームは市場で最も効率的かつ安定したノード運営者であり、frxETH V2でも市場競争に参加することで、ノード手数料の引き下げを促進する。競争メカニズムの導入と効率的なチームの参入により、ユーザーへの還元がさらに進み、より高い利回りが期待できる。

現在、Frax Etherのステーキングは最も効率的

frxETH V2の製品フローチャート

frxETH製品に関しては、frxETH V2の注目に加えて、redeem機能の実装も注目すべき点である。現在、sfrxETHは市場最高の利回りを提供しているものの、直近1か月の増加率は4.56%と、Lidoの+5.17%、Rocket Poolの+7.47%に比べて遅れている。主な理由はfrxETHがredeem不可であり、ETHへの交換はCurve上の二次市場での取引に限られているため、大型投資家や一部のユーザーの懸念を増幅させ、結果としてLidoやRocket Poolへの移行を促している。

三、Fraxchain――エコシステム発展とfrxETHの消費蓄積に注目(2024年初頭上線予定)

Fraxchainはイーサリアムに基づくLayer2ネットワークであり、ハイブリッドRollup方式(op rollupとzk rollupの組み合わせ)を採用する予定。これにより、開発者にはopの使いやすいコーディング環境を提供しつつ、ユーザーにはzkによる最終性、安全性、分散性を提供できる。世界トップ3のLSDプロトコルとして、FraxchainとfrxETHには相乗効果が期待される。FraxchainはGAS代としてfrxETHを使用するため、frxETHの保有が増えることでsfrxETHへの変換が減少し、Fraxプロトコルは市場でより高いステーキング利回りを提供してシェアを獲得しやすくなる。今後の計画では、Fraxプロトコルの完全なDeFi製品群がFraxchainに移行し、GASコストの削減とともにFraxchainに初期のトラフィックと資金をもたらすことが想定されている。なお、Fraxchainは単なるアプリケーションチェーンではなく、現在のFraxのステーブルコインエコシステムをサポートしつつ、エコシステムの拡大と採用促進を通じて、ネイティブエコシステムへの還元を目的としている。

総じて、Fraxは精鋭かつ高い単独作戦能力を持つチームを持ち、迅速な実行力と製品の早期リリースが特徴である。現時点でのFRAX V3およびfrxETH V2のリリースに向けて、十分な注目が warranted である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News