DeFiの新章:ステーキング利回りとリアルワールドアセットの価値解放

TechFlow厳選深潮セレクト

DeFiの新章:ステーキング利回りとリアルワールドアセットの価値解放

LSDとRWAはDeFiの未来となるでしょうか?

著者 | Day

制作|白話ブロックチェーン(ID:hellobtc)

20年にDeFiサマーが起こって以来、この数年の発展を経て、全体のセクターは徐々に整備され、さまざまなインフラが派生したものの、21年5月のピーク以降、UNI、LINK、AAVE、SNXなどの伝統的なDeFiブルーチップの価格パフォーマンスは極めて悪く、市場の注目から徐々に忘れ去られるという苦しい状況から逃れられず、「業界内での新鮮さへの嗜好と古きものへの冷たさ」という考え方が再び証明されている。

つい最近までにコミュニティ内で「DeFiの陳腐化したブルーチップ」という言葉が流れ、読者はDeFiに対して無感動になり、メディアの記事タイトルにDeFiが含まれるだけで閲覧数は決して高くならず、一部の人々はそもそも見る気すら起きない。短期的に投資価値がなく、技術だけを語っても、どれほどの人々が真剣に興味を持つだろうか?

しかし一方で否定できないのは、DeFi(分散型金融)が既存の低効率なインフラに依存せず、ブロックチェーン技術を利用して金融システムを構築し、取引や暗号資産の貸借などを行うサービスを提供しており、すでにブロックチェーン業界において不可欠な一部となっているということだ。最近ではUNIやMKRといった伝統的DeFiブルーチップが次第に動きを活発にしており、本稿ではDeFi1.0からDeFi3.0までの変遷を簡単に整理し、各段階におけるイノベーションを紹介する。

01 DeFi1.0:基礎フレームワークの構築

DeFi1.0は分散型金融が台頭する初期段階であり、主にブロックチェーン上での金融サービスの基礎枠組みを構築し、安定通貨、AMM DEX、貸借、流動性インセンティブ、報酬付きステーキングといったいくつかの重要な概念を導入した。

-

DeFi 1.0段階での顕著な発展と革新:

Tether (USDT)、USD Coin (USDC)、DAIなどの安定通貨の台頭は、価値交換媒体として、DeFiエコシステム内の取引や貸借などに基盤を提供した。

AMM(自動マーケットメイカー)と流動性インセンティブの登場は、UniswapやCurveなどのDEXに原動力を与え、仲介なしでピアツーピア取引を実現した。

AAVE、Compoundなどの貸借プラットフォームの出現により、ユーザーは自身の暗号資産を使って利子を得たり、暗号資産を担保として貸借を行えるようになった。

報酬付きステーキングの登場は、ガバナンストークンを報酬として提供することで、ユーザーがDeFiプラットフォームに流動性を供給するよう促進し、DeFi発展の主要な触媒となり、DeFiのTVL(総ロック価値)を数億ドルから数百億ドルへと引き上げた。

DeFi1.0はDeFiの基礎フレームワークを構築するものであり、DeFiの発展にとって極めて重要な役割を果たしたが、同時にいくつかの問題も抱えていた。

DeFi1.0の発展は主にイーサリアムに集中していたため、イーサリアム自体のスケーラビリティ問題により、ユーザー参加コストが決して低くなかった。また、報酬付きステーキングはDeFi内で大きな成功を収めたものの、流動性提供者は高額な報酬のためにやってきており、全く忠誠心がなく、報酬がなくなると直ちに顧客が離れて価格が急落し、プロジェクトは死の螺旋に陥ってしまう。

さらに、トークン価格が大幅に変動する際には、流動性提供者自身も損失(無常損失)を被るリスクがある。流動性は異なるプラットフォームに分散しており、流動性を提供すると資金がロックされるため、資本効率が低下してしまう。

さまざまな問題があるにもかかわらず、これらのプロジェクトは現在のDeFi発展の基盤を築き、今後の発展方向性も示した。プロジェクト側はこうした課題を克服しようと努力し、エコシステムをさらに先へと推し進めている。

02 DeFi 2.0:製品の多様化、資本効率の向上

DeFi2.0はDeFi1.0の問題を解決しつつ、その機能を拡張することを目的としている。

-

DeFi 2.0段階の顕著な発展と革新には以下が含まれる:

BSC、Solana、Fantomなど他の公的チェーン上でDeFiプロトコルのフォークが急増し、クロスチェーンプロトコルの登場が資産ブリッジを促進した。新規公的チェーンの勃発は、イーサリアムのスケーラビリティ問題を回避しようとする試みであった。

AAVE、Uniswap、Synthetixなどの老舗DeFiが他の公的チェーンをサポートし始めた。

Layer2ソリューションの追加により、イーサリアムのスケーラビリティが向上し、手数料が低下した。

DeFi 1.0の基盤の上に新しい金融商品を構築。例えばデリバティブ、ミネラルプール、DEXアグリゲーターなど。

分散型自律組織(DAO)の発展が注目され、コミュニティが集団でDeFiプロトコルを管理できるようになった。

veガバナンストークン、(3,3)モデルおよびve(3,3)モデルの登場により、ユーザーとプロトコルの利益が比較的長期間一致させられるようになり、プロトコルの発展に貢献するインセンティブが生まれた。veの核心は、ユーザーがトークンをロックすることで、譲渡不可かつ流通しないガバナンス用veトークンを取得でき、ロック期間が長いほど多くのveトークンを獲得できることにある。veトークンの保有比率に応じて投票権が付与され、ユーザーはコミュニティガバナンスに参加する権利を持つ。代表例がCurveおよびOlympusDAOの(3,3)モデルであり、これはGMXでさらに発展した。

UniswapがV3バージョンをリリースし、集中流動性により、ユーザーがカスタマイズした価格帯内で流動性を提供できるようになり、資金効率と柔軟性が向上した。

DeFi1.0と比べ、DeFi2.0は製品と機能の大幅な拡張をもたらし、DeFiエコシステム全体の大きな転換期を示している。DeFiの成熟は機会の減少を意味し、人々の関心は徐々にメタバースNFT、Layer2、AIなどの他のコンセプトへと移っていった。

03 DeFi3.0:固定収益商品

DeFiの継続的な発展により、基本的な枠組みはすでに完成しており、TVL市場規模はゼロから現在の430億ドル以上に達し、暗号通貨の時価総額は約1.2兆ドルに至っている。Crypto業界は徐々に成熟し整備され、業界内に留まる資金が増加し続けている。多くのユーザーが業界内での投資に慣れ、将来性を見込んでおり、儲けた後すぐに資金を引き出すのではなく、業界内の余剰資産が増加するにつれ、安定したリターンを得たいという需要も徐々に高まっている。

市場ではETHステーキングによる4%以上のリターン、米国国債の年利5%前後がちょうどこの需要を満たしている。そのため、DeFiの発展は次第に二つの方向に分かれつつある:内向きの発展—LSDFi、外向きの発展—RWA。

-

内向き LSD—LSDFi

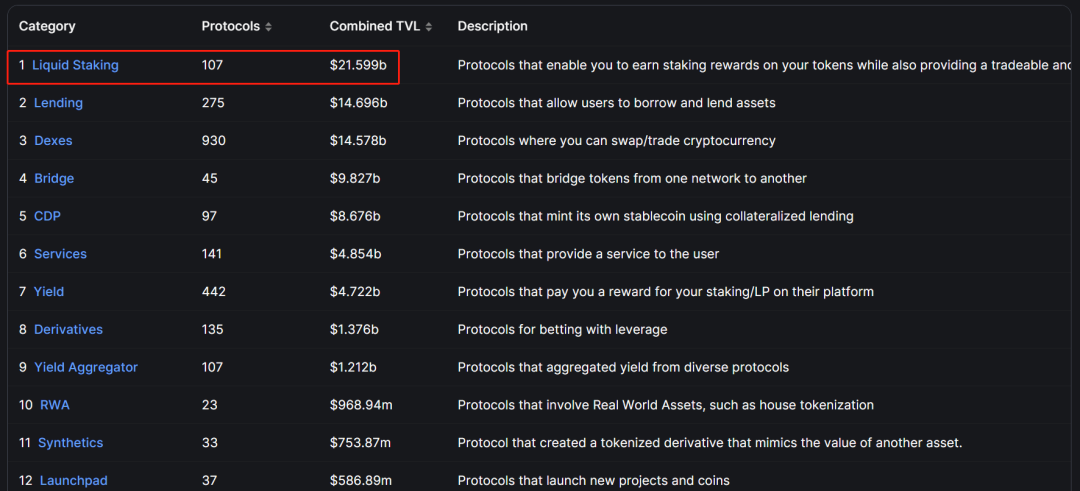

7月28日時点で、DeFiの総ロック金額は約432億ドル。イーサリアムのステーキングは2020年初のゼロから現在400億ドル以上に増加し、そのうちLSD分野は210億ドル以上を占め、DeFiのTVL全体の約50%となっており、すでに現在DeFi内最大のセクターとなっている。LSDは現在のDeFiに不可欠な一部となり、今後イーサリアムの時価総額とステーキング率の上昇とともに、そのシェアもますます大きくなるだろう。

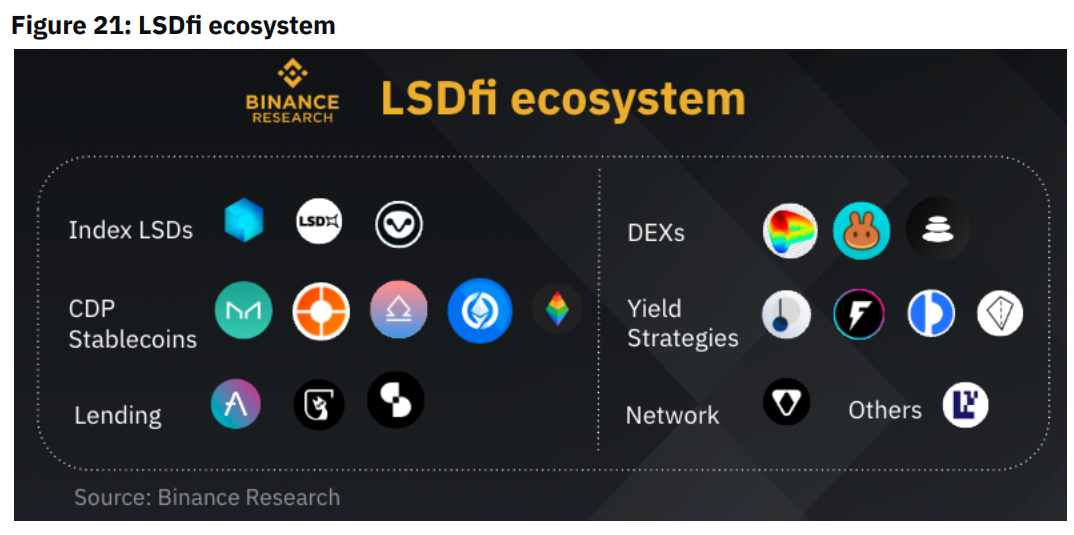

Lido、Frax、RPLなどの流動ステーキングデリバティブソリューションの登場により、ステーキング資産にさらなる流動性が提供された。また、LSD分野の段階的な整備とイーサリアムステーキング市場規模の拡大に伴い、LSDは縦方向に発展し、LSDfiへと進化し、多重の重ね合わせによってより高いリターンを実現している。LSDfiの詳細については、過去の白話記事『イーサリアム上海アップグレード後、ステーキング量が減らずに増加、LSDFiの声が高まる』を参照のこと。

バイナンリサーチによるLSDfiの分類

-

外向き RWA

RWA(Real World Assets:現実世界資産)とは、現実の資産をトークン化すること。RWA関連のコンセプトは2017年に提唱され、不動産や高級品などの資産をブロックチェーンに載せようとしたが、当時は盛り上がらなかった。しかし近年のDeFiの発展により、RWA関連コンセプトに育つ土壌が整ってきた。

今年上半期、このコンセプトが再び注目され、一部の伝統的機関が参入を開始した。ゴールドマン・サックスはGS DAPプラットフォームを立ち上げ、欧州投資銀行(EIB)が1億ユーロのデジタル債券を発行。プライベートエクイティ企業Hamilton Laneは、一部の株式ファンドをトークン化して投資家に販売。シーメンスはブロックチェーン上で6000万ユーロのデジタル債券を発行。中国銀行国際(BOCI)はUBSグループと協力し、2億元相当のトークン化手形を発行すると発表した。

また、Crypto領域でもMakerDAO、Aave、Compoundなどの老舗DeFiプロトコルがRWA分野に注目し始め、関連コンセプトが徐々に熱を帯びてきた。CoinMarketCapのデータによると、RWA関連トークンの時価総額は25億ドルを超えた。

現在言われるRWAは主に二種類に分けられる。一つはチェーン上の資産をチェーン外で投資してリターンを得るもの、もう一つはチェーン外の資産をチェーン上に持ち込み、経済的リターンを得るものである。チェーン内外の資産を相互に接続し、流動性を高めながら収益を得る。現在、RWAコンセプトの中で最も注目されているのは、デジタルドルUSDT、USDC、DAIなど、米国国債をチェーン上にマッピングし、トークン化したものである。

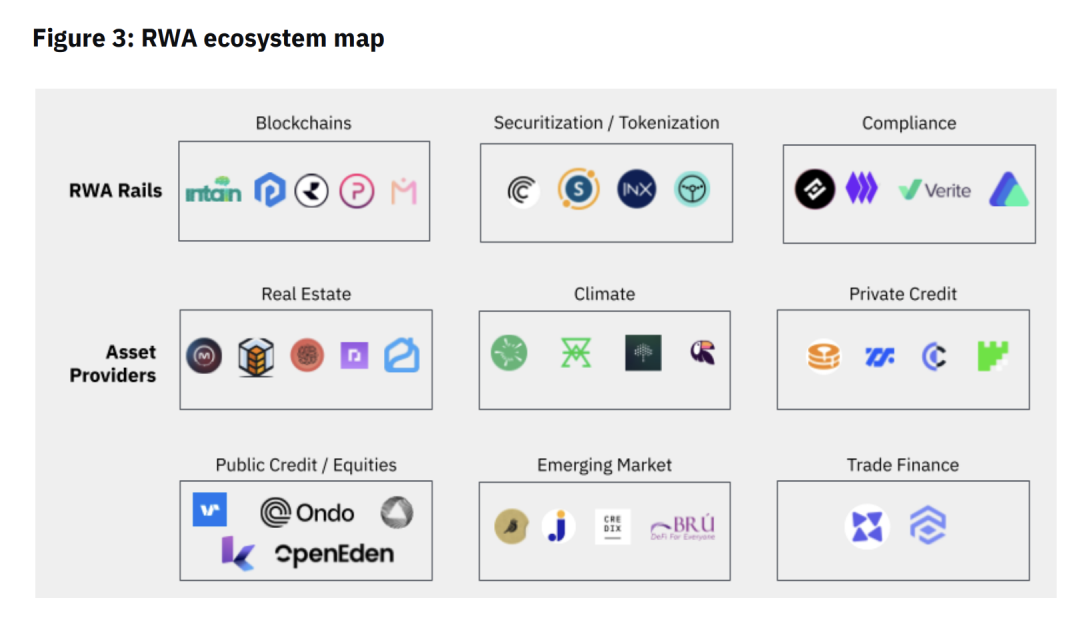

バイナンリサーチによるRWAの分類

RWA分野に関連するプロジェクトには何があるか?

MakerDAO:2022年、MakerDAO共同創業者がMakerDAO Endgame計画を提案し、一部のRWA資産をステーブルコインDaiの担保として導入。MakerBurnのデータによると、現在11件のRWAプロジェクト、24.8億ドル相当の資産がMakerDAOの担保として使用されており、総資産の53%を占め、収益の53.9%を貢献している。

AAVE:AAVEは2021年にRWA市場をローンチし、現実資産の担保による貸借を可能にした。データによると、Aave RWA市場規模は7665万ドルに過ぎないが、安定通貨GHOのローンチにより、DAI同様にRWAを導入していく予定。

Superstate:Compound創設者が設立した新会社Superstate。イーサリアム上で米国債をトークン化することを目指している。

Centrifuge:CentrifugeはRWAにいち早く取り組んだDeFiプロトコルの一つであり、MakerDAOやAaveなどの背後で技術を提供している。現在、Centrifugeには合計17のRWAアセットプールがあり、総価値は2.3億ドル。

Ondo Finance:Ondo Financeは分散型投資銀行。チェーン外では米国上場マネーファンドに投資し、チェーン上では分散型貸借プロトコルFlux Financeと提携してステーブルコイン貸借業務を行い、年初にトークン化ファンドを発表し、ステーブルコイン保有者が債券および米国国債に投資できるようにした。

Maple Finance:Maple Financeの主力事業は貸借/機関信用貸出。4月に米国国債に投資する貸出プールを立ち上げると発表し、現実資産を担保とした貸出モデルの拡大を目指している。

RealT:RealTは2019年に設立された規制対応型不動産トークン化プラットフォーム。5200万ドル以上の不動産をトークン化し、970以上の物件がRealT上でトークン化されている。

Toucan:Toucanはカーボンクレジットをトークン化し、DeFiを通じてカーボンクレジットの取引を促進する。

04 まとめ

以上がDeFiの発展の道筋である。ブロックチェーン業界の発展方向は、元来の技術にボトルネックや不足が生じた際に、それを基に継続的に最適化・改善を重ねていくことが見て取れる。

DeFiは本当に終わりなのか?実は、LSDは年初からすでに一気に盛り上がりを見せ、RWAコンセプトもここ数ヶ月で繰り返し話題になっている。

LSDとRWAはDeFiの未来となるだろうか?それとも別の可能性はあるだろうか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News