LSDfiの発展進化史:ステーキングプロトコルから担保多様化へ、どのプロジェクトに注目すべきか?

TechFlow厳選深潮セレクト

LSDfiの発展進化史:ステーキングプロトコルから担保多様化へ、どのプロジェクトに注目すべきか?

本稿では、著者であるValHollaがLSDfiの発展を3つの段階に分け、LSD分野でブレイクスルーを達成したいくつかのプロジェクトを紹介する。

執筆:ValHolla

編集:TechFlow

ご存知の通り、イーサリアムのマージは分散型金融(DeFi)にポジティブな影響を与えるとされていましたが、その実現はわずか1年足らずで最も楽観的な予想さえも超えつつあります。その最も顕著な例がLSDfiです。つまり、流動性ステーキング派生商品(LSD)を基盤とするDeFiエコシステムの発展です。このストーリーはすでに一定期間語られてきましたが、その起源と、より重要なことには将来の方向性について深く考察する価値があります。

本稿では、筆者ValHollaがLSDfiの発展を3つの段階に分け、LSD分野で突破を遂げたプロジェクトを紹介します。確かなのは、将来性は非常に明るく、我々が目にするものはまだ始まりにすぎないということです。

第一段階:流動性ステーキングプロトコル

2023年に向けて、LidoやRocket PoolのようなLSDプロバイダーは暗号資産界隈でも注目の存在となりました。ご存じのように、これらのプロトコルはユーザーがETHをスマートコントラクトにロックし、ネットワークの安全性維持のためにステーキングできるようにしています。見返りとして、ユーザーはstETHやrETHといったLSD——つまり、彼らがステーキングしたETHを表す流動性トークン——を受け取ります。これにより、ETHのステーキング報酬を引き続き獲得しながら、取引・貸借可能な流動性トークンが生まれるのです。

今年初頭、多くの人々はこれらのプロトコルが、特に引き出し機能が有効化された後には、増加するステーキング需要から恩恵を受けると考えていました。これは非常に強気なトレンドとして進展していると言えるでしょう。検証者数の増加を見てみましょう:

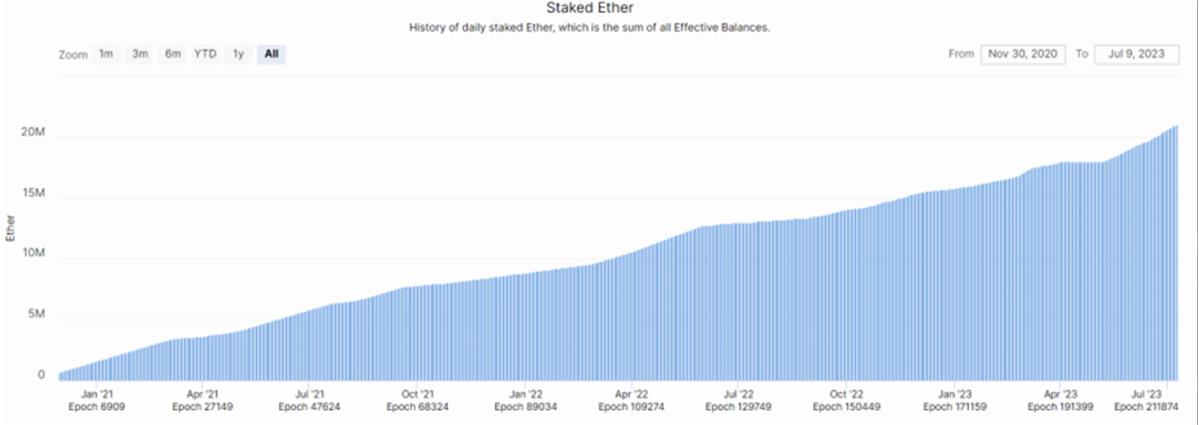

同様に、ステーキングされたETHの数量も急激に増加し続けています:

ステーキングトークンの流動性を維持することで、LSDプロバイダーはユーザーが安心してイーサをステーキングするよう促す上で重要な役割を果たしました。しかし、この一連のLSDを発行したプロトコルだけが利益を得ているわけではありません。これらステーキングプロトコルをLSDfiの一次受益者と捉えるなら、さらに深い層まで掘り下げることができます。

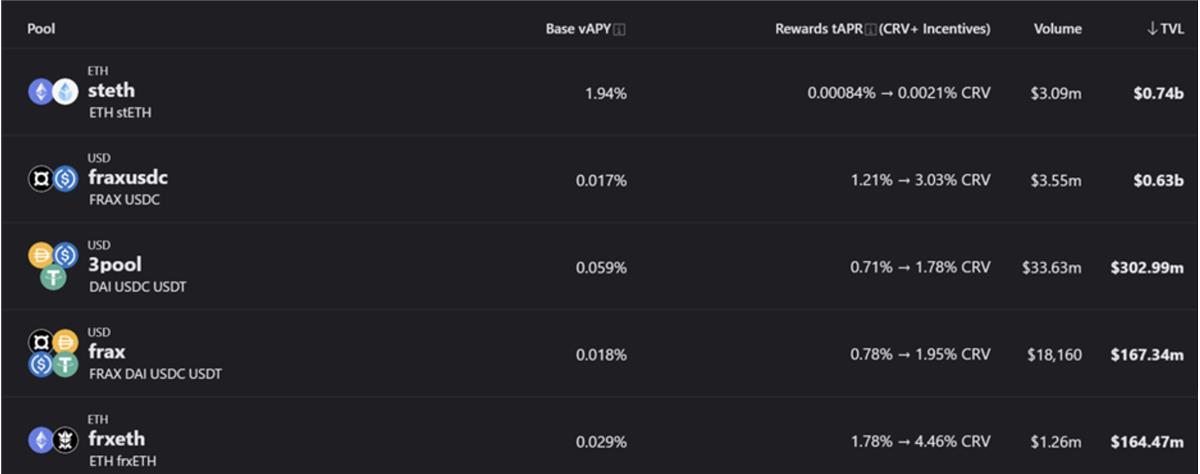

いったんLSDが登場すれば、論理的にはそれらを原資産にアンカーさせる必要が生じます。昨年夏に最大のETH LSDであるstETHが3ACなどの機関による強制売却によってアンカーを外れたような事態は、誰も望んでいません。そのため、CurveやBalancerのようなプロトコルは、ETH LSD関連の流動性プールに大量の資金が流入し、結果として総ロック価値(TVL)を拡大させました。

現在、CurveのstETH/ETH流動性プールはDeFiにおける最重要LSD流動性プールであり、TVLは約7.4億ドルに達しています。また、frxETH/ETH流動性プールも1.64億ドル以上を記録しており、メインネット上においても第5位の規模です。

Balancerももう一つの例です。彼らのメインネット上トップ4の流動性プールのうち3つがLSD関連であり、合計TVLは1.36億ドルを超え、全体のTVLの13%以上を占めています。

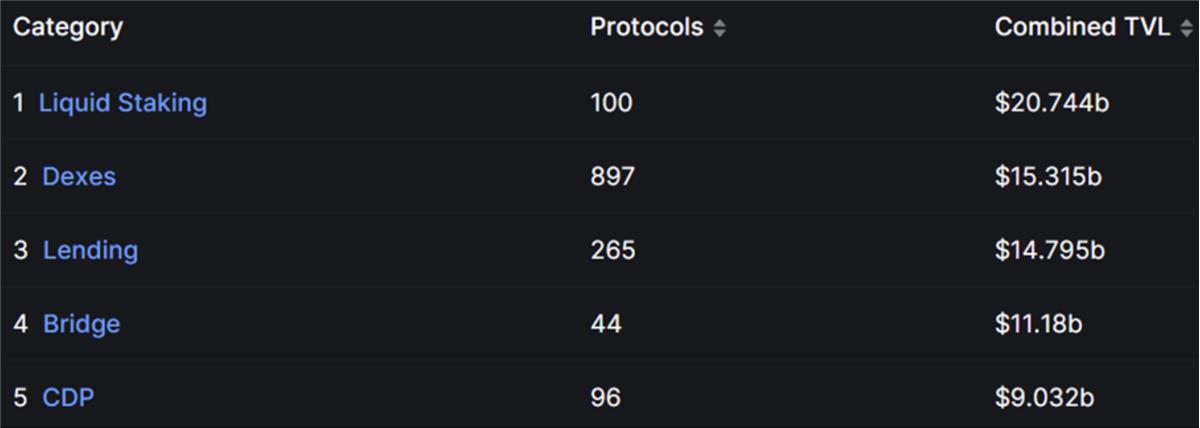

どこを見ても、LSDが実際にDeFiにおける最大のTVL供給源となっていることがわかります:

もっと広い視点で見ると印象はさらに強いものです。現在、約1,000万ETHが流動性ステーキングプロトコルに預けられています。これは2022年初頭からの5倍以上の成長です!

同じ期間に、DeFiおよびより広範な暗号資産分野のほぼすべての他のプロジェクトが崩壊した中で、LSDfiがこのような成長を遂げているということは、明らかに真の革新を提供していることを意味しています。

こうした背景のもと、第二段階に移りましょう。

第二段階:LSDを担保として利用

LSDfiの第二段階は、共通の基本概念を持つ一連のプロジェクト群です。つまり、ユーザーがLSDをCDP(担保債務証券)にロックし、その対価として安定通貨を発行・借り入れるという仕組みです。

新しいLSD担保型ステーブルコインについての話題にうんざりしているかもしれませんが、こうしたモデルを使用するプロトコルの多さに目を奪われてその重要性を見逃してはいけません。個人的には、これほど多くのプロトコルが採用している理由は、これが非常に驚異的なユースケースだからだと考えています。

これは単にLSDの活用をさらに拡大するだけでなく、既存のステーブルコイン市場に必要なレベルの非中央集権化を提供します。さらに、定義上、LSDはPoSブロックチェーンのセキュリティ提供といった特定のタスクを実行することで、原資産が生むリターンを得ます。ステーキング利回りは、高額のインセンティブがない限り、ほとんどのマネーマーケットが預金に対して支払う金利よりも高いため、すでに有利な立場にあります。つまり、収益を生むトークンを担保に使うことで、各CDPポジションが自己償還型ローンへと変貌するのです。

これまでのところ、第二段階の最大の受益者はLybra、Curve、Raftです。

Lybra

Lybraは過去数ヶ月、ソーシャルメディアで大きな注目を集めており、その理由は十分にあります。彼らのeUSDステーブルコインはETHおよびstETHで裏付けられており、時価総額はすでに1.77億ドルに達しています。非中央集権型ステーブルコインの中では、DAI、FRAX、LUSDに次いで4番目に大きい規模です。

わずか3か月弱で、Lybraは3.45億ドルのTVLを積み上げ、メイカー(Maker)とリクイディティ(Liquity)に次ぐ、イーサリアム上第3位のCDPプロトコルとなりました。これは素晴らしい成果です!

Curve

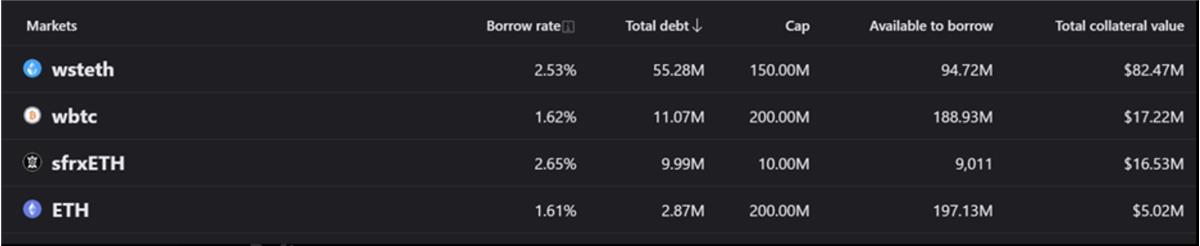

CurveのCRVUSDステーブルコインは、wstETH、WBTC、sfrxETH、ETHで裏付けられています。

合計で、これらの資産の1.2億ドル以上が担保として預けられていますが、その80%以上がリスト中の2つのLSD(wstETHおよびsfrxETH)に由来しています。

そのため、現在流通しているcrvUSDは約8,000万ドルに迫っており、6月7日以降、7倍以上に増加しています。

Raft

前2つのプロトコルと比べ、RaftとそのLSD担保型ステーブルコインRはやや地味な存在でしたが、それでも印象的な進展を見せています。数週間のうちに、RaftのTVLは100万ドルから5,500万〜6,000万ドルへと急騰し、現在は約5,400万ドルに達しています。

現時点で、Rの担保資産の99%以上がstETHによるものです。しかし、Rocket PoolのrETHも受け入れており、今後さらなる担保形態が追加される可能性もあります。

現時点では、LidoのstETHが第二段階プロトコルの担保の大部分を占めています。しかし、この状況は将来的に変化すると私は考えています。その一つの形は、中小規模のLSDが担保市場でより大きなシェアを獲得することです。

これはCDPプロトコルが多様な担保選択肢を提供する形で実現され、DeFiユーザーが中小規模のLSDを購入して担保として使う傾向が高まるでしょう。最近この分野で進展を見せているプロジェクトもいくつかあります(crvUSD以外にも)。例えばGravitaは、stETHに加えてrETHも受け入れており、今のところ例外的存在です。なぜなら、彼らのステーブルコイン(GRAI)の発行量の多くが、stETHではなくrETHを担保としているからです。

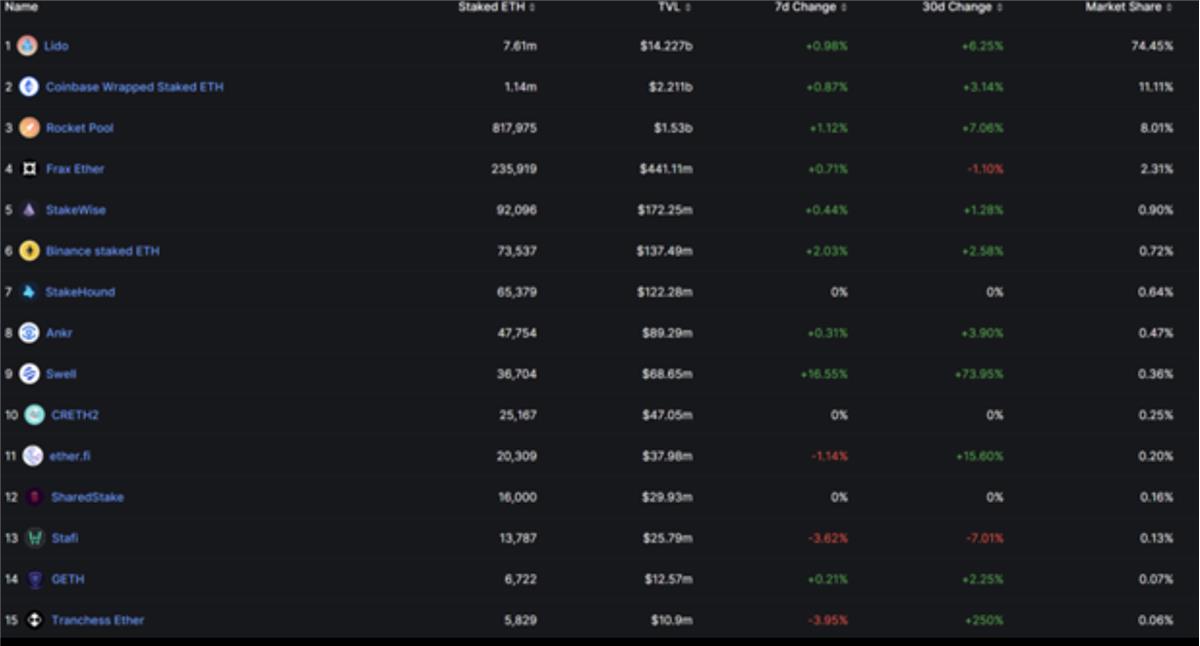

もう一つの道筋は、LSDプロバイダーがよく歩む戦略です。現時点でLidoのstETHは市場の約75%を占めています:

LSDfiが進化するにつれて、より多くのLSDが市場シェアを獲得していくと私は考えています。実際、2024年末までにstETHの支配率が50%未満に低下しても、驚きません。そもそも、現在のETH供給量のうちステーキングされているのはわずか17%であり、その半分以下しかLSDプロバイダーを通じて行われていません。つまり、このゲームはまだ終わっていません。

第三段階:担保の多様化

第一段階が多数のLSD、第二段階がLSDを担保とした貸出ならば、第三段階は何をもたらすでしょうか?

この一連の流れの根本的なトレンドは、暗号資産界で第2位の資産であるETHに基づくLSDにあるため、自然な次のステップは、他の組み合わせ可能な資産によるさらなる拡張です。これはLPトークン、ステーブルコイン、マネーマーケット預金(AaveのaUSDCなど)を用いて実現可能です。想像してみてください。Lybraのような第二段階プロトコルがETHを使って行っているすべてのことを、他のトークンやポジションだけで行えるようになったらどうでしょう?

Senecaは、まさにこの戦略の実現を目指す新興DeFiプロジェクトの好例です。まだ製品は公開されていませんが、さまざまなDeFiユーザーに信用を提供できるプロトコルを構築しています。

LPトークン、LSD、預金証書などを通じて十分なリターンを得られるとしても、常に資本効率を高める方法が求められます。Senecaは、こうしたトークンを自社のネイティブステーブルコインsenUSDの貸出における担保として使えるようにします。これにより、流動性が解放されつつ、担保保有者は依然として資産でのリターンを得続けられます。

この分野で先駆けとなったもう一つのプロジェクトが、zkSync上のマネーマーケットでパイオニア的存在であるEraLendです。

EraLendにはいくつか注目すべき特徴があります。まず、SyncSwapのUSDC/WETH LPトークンをすでに担保として受け入れており、拡大の鍵となるのがまもなくリリース予定のP2P貸出製品です。この製品についてはまだ詳しい情報が少ないですが、さまざまなトークン(LPトークン、LSD、債務証書、NFTなど)を担保として使えるようになると信じています。

ここ数週間、EraLendは注目を集め、TVLは6月1日の390万ドルから2,290万ドルへと急増しています:

zkSyncの発展とともに、EraLendは間違いなく注目すべきプロジェクトです。実際、TVLの面ではすでにzkSync上第3位のプロジェクトとなっています。

最後に、EraLendのもう一つの興味深い特徴は、任意のトークンでGas手数料を支払える点です。これは、この若いプロトコルが将来実現する可能性のあるアカウント抽象化を示唆しています。

TetherやCircleが主張する資産を本当に保有していると信じたとしても、追跡可能なオンチェーン担保を持つネイティブDeFiステーブルコインが最終的にそれらに取って代わることを願っています。この点において、Senecaのようなモデルを作成することが最も明確な手段です。

将来を見据えると、DeFiにおける部分準備制度は不可欠です。これは、より少ない資金でより多くのことを可能にするからです。実際、DeFiはこうしたシステムに簡単に最適化できると考えます。まず、DeFiでは「コードが法律」であるため、担保制限などのパラメータは固定されており、特別な状況下で調整されることはありません。さらに、伝統的金融(TradFi)とは異なり、DeFiは本質的に組み合わせ可能であり、新しい資産形態の統合やその活用が容易です。DeFiは本質的に透明性も高く、そのためLSDやLP担保型ステーブルコインのようなユースケースは、USDTやUSDCのような従来のステーブルコインと比べてより魅力的です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News