2023年上半期暗号資産関連ファンド調達レポート:著名VCの投資傾向と人気トップ10プロジェクトを整理

TechFlow厳選深潮セレクト

2023年上半期暗号資産関連ファンド調達レポート:著名VCの投資傾向と人気トップ10プロジェクトを整理

熊の相場こそがポジションを構築する絶好のタイミングか?2023年前半の暗号資産分野での資金調達額は半減したものの、「ダークホース」の投資家が驚異的な存在感を示した。

執筆:Zelda

最近、ベンチャーキャピタルのシーケオイア・キャピタル(Sequoia Capital)の投資チームに動揺が広がっている。暗号資産取引所FTXの破綻に関与した2人の暗号通貨投資家が退職したことで、同社は2億1400万ドルもの損失を被った。この人事の混乱は、今年上半期の暗号市場における投資活動の低迷を裏付けるものでもある。データによると、今年上半期の一級市場における資金調達額は前四半期比でほぼ「半減」という厳しい状況にある。

しかし、良い知らせがないわけではない。市場の不安定な時期こそ、優れた投資を行う絶好のチャンスだと考える向きもある。実際、今年上半期においてVC界には「黒馬」的存在が登場している。それがDWF Labsだ。同機関は今年上半期だけで32件の投資を行っており、他の投資機関を大きく引き離している。また公式サイトでは、「市場状況にかかわらず、平均して毎月5件のプロジェクトに投資する」と明言している。

一方、今年上半期の暗号資産の二次市場は、昨年の深刻なベアマーケットから脱却し始めている。ビットコイン価格は最低16,477.6USDTから最高31,550USDTまで上昇し、上昇率は90%以上に達した。この値上がりにより、投資家にとってはやや安堵できる状況となっている。おそらく、二次市場が熊相場から抜け出せれば、下半期の一級市場の資金調達状況も改善に向かうだろう。

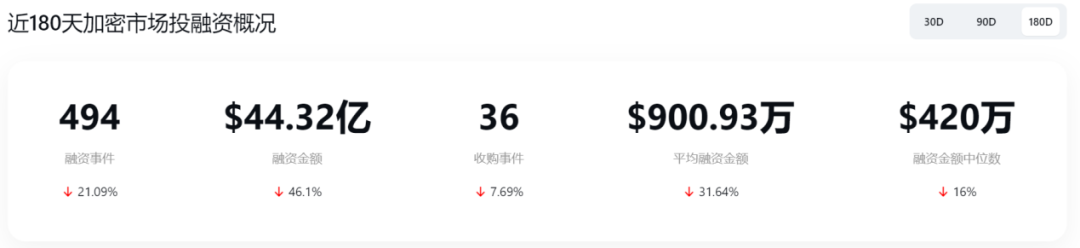

一、全体状況は惨憺、資金調達額は前四半期比でほぼ「半減」

まず、ここ半年間の市場全体の資金調達状況を見てみよう。昨年LUNAとFTXの破綻以降、世界中の暗号市場は深層的なベアマーケットに突入した。ビットコインもNFTも、一次市場も二次市場も、文字通り「哀鴻遍野」という状態だった。データを見ると、資金調達額も調達件数も、昨年下期と比べて大幅に減少しており、特に資金調達額は46.1%も下落し、ほぼ「半減」に近い。

二、投資額・投資件数ともに下降傾向、インフラが依然として最もホットな分野

トレンド面では、投資件数も金額も、昨年第1四半期以降、5四半期連続で減少している。現時点では機関投資家の姿勢は依然慎重であり、「資金調達の冬」が底を打つ兆しは見えていない。

出典:ROOTDATA

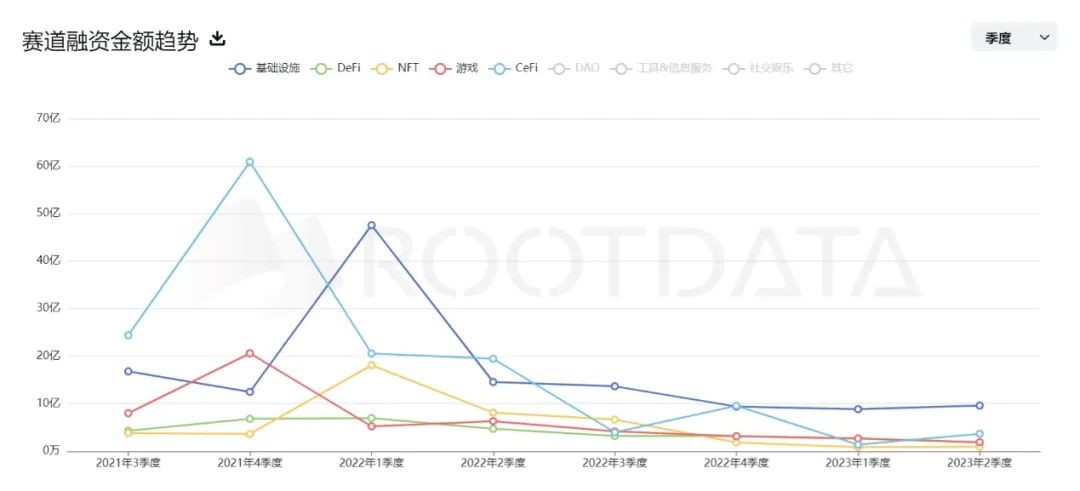

分野別に見ると、現在、機関投資家が最も注目しているのは依然としてインフラストラクチャー(基盤技術)である。資金調達額でも件数でも、すべての分野の中でトップに位置している。ただし、単一件あたりの平均調達額で比較すると、CeFi(中央集権型金融)が最も高い。つまり、CeFiは調達回数こそ少ないが、一度の調達で巨額の資金を得られる傾向がある。

出典:ROOTDATA

縦方向に見ると、すべての分野で資金調達額が減少傾向にある。

出典:ROOTDATA

単位:億米ドル。出典:ROOTDATA

調達件数は今年やや反発したものの、過去のピークとはまだ大きな差がある。

出典:ROOTDATA

各分野の資金調達件数。出典:ROOTDATA

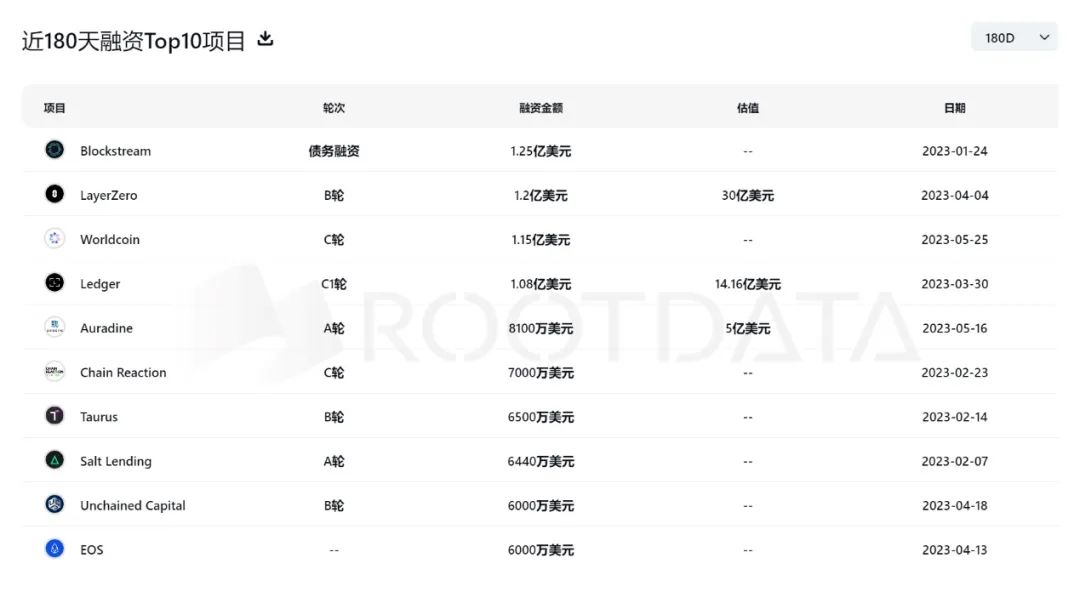

プロジェクト別のトップ10を見ると、Blockstream(インフラ)、LayerZero(インフラ)、Worldcoin(デジタル通貨)、Ledger(インフラ)、Auradine(インフラ)、Chain Reaction(インフラ)、Taurus(インフラ)、Salt Lending(CeFi)、Unchained Capital(CeFi)、EOS(インフラ)が該当する。

出典:ROOTDATA

驚くべきことに、トップ10のうち、インフラ分野が7件、CeFiが2件、デジタル通貨が1件を占めている。インフラが投資家にとって最も人気のある分野であることは明らかだ。Web3アプリケーションの繁栄には強力で整備されたインフラが必要であり、業界の将来性が不透明な時期には、「シャベルを売る」ことが最適な選択となる。

三、市場に現れた「黒馬」投資家、半年で32件の投資、大胆な出資

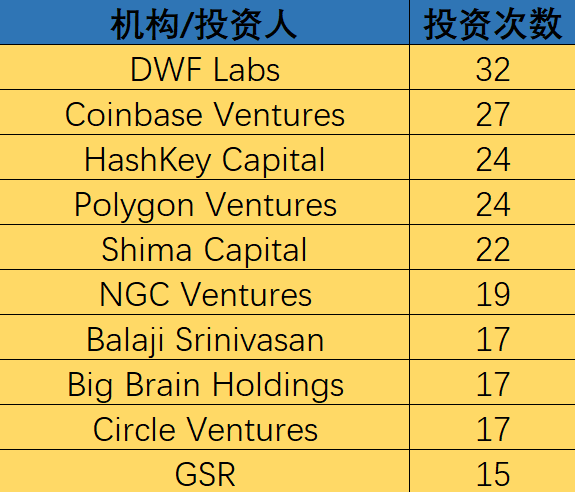

不完全な統計によると、今年上半期の投資件数ランキングで最も多くの投資を行ったのはDWF Labsで、合計32件の投資を行い、まさにVC界の「黒馬」と呼べる存在となった。

投資家の投資件数。出典:ROOTDATA

DWF Labsは伝統的な大手ではなく、2022年に設立された新興投資機関である。Web3分野のベンチャーキャピタル兼マーケットメーカーとして、Web3企業に対して流動性供給、二次市場投資、初期投資、OTC(場外取引)サービス、トークン上場支援およびコンサルティングを提供している。

DWF Labsの投資哲学はやや攻撃的で、公式サイトには「市場状況に関わらず、平均して毎月5件のプロジェクトに投資する」と記載されている。同社のマネージングパートナーであるAndrei Grachev氏は、現在の動乱期こそ投資に参入する絶好のタイミングだと述べており、利益から十分な資金を蓄えているため、積極的な投資が可能だと語っている。ほとんどの場合、DWF Labsは直接トークンを購入することでプロジェクトに投資している。

また、DWF LabsはDigital Wave Finance(DWF)の一部門であり、DWF自体は世界有数の暗号資産トレーダーで、40以上の主要取引所で現物およびデリバティブ取引を行っている。こうした強力なバックグラウンドが、この「新参者」がベアマーケットにおいて積極的に投資を行う自信の源となっているのかもしれない。

注目に値するのは、著名な投資機関a16zがトップ10のランキングに登場していないことだ。2023年上半期、a16zは14件の投資を行っており、昨年下期の25件と比べて著しく減少している。a16zの投資頻度の低下は、暗号市場全体のベア相場のもう一つの側面を示している可能性がある。

以下に、いくつかの著名投資機関の「投資傾向」を見てみよう。

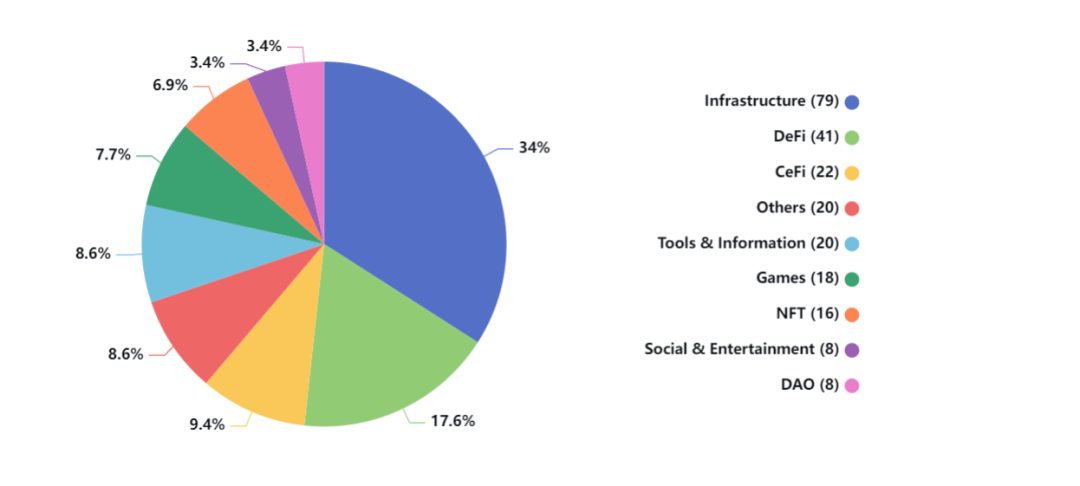

HashKey Capitalの投資ポートフォリオ。出典:ROOTDATA

HashKeyはインフラ分野に特に強い関心を持っており、全投資案件の34%を占めている。次いでDeFi(17.6%)、CeFi(9.4%)が続く。

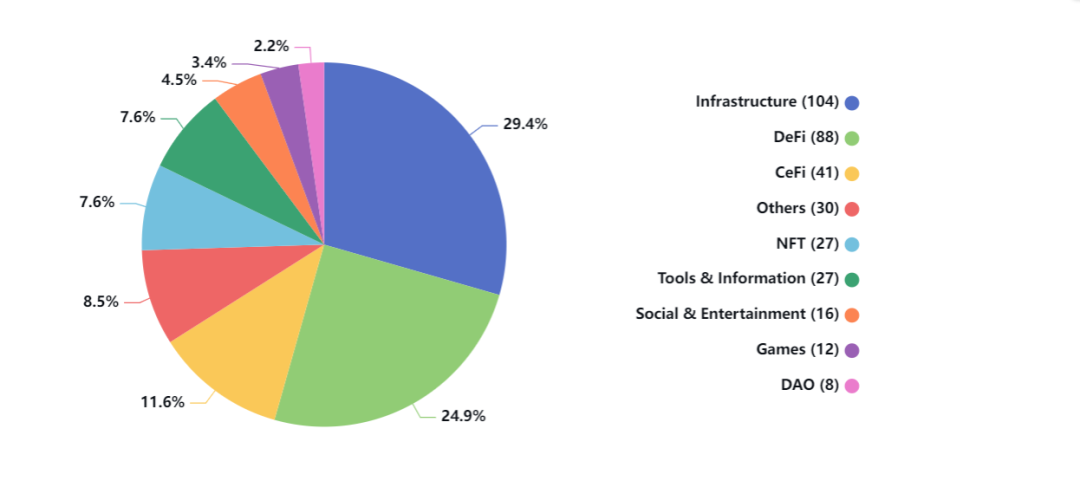

Coinbase Venturesの投資ポートフォリオ。出典:ROOTDATA

Coinbase Venturesもインフラ(29.4%)を最も好んで投資しているが、HashKeyと比べてより均等に分散しており、DeFi(24.9%)とCeFi(11.6%)の比率もHashKeyよりも高い。

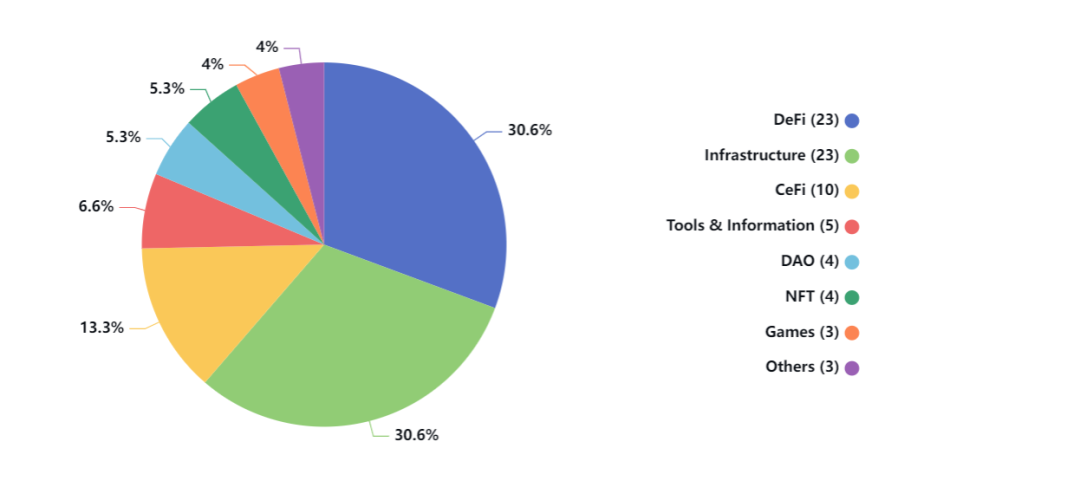

Circle Venturesの投資ポートフォリオ。出典:ROOTDATA

Circle VenturesはDeFiとインフラに最も注力しており、両者の投資比率は同じ30.6%。次点はCeFi(13.3%)。

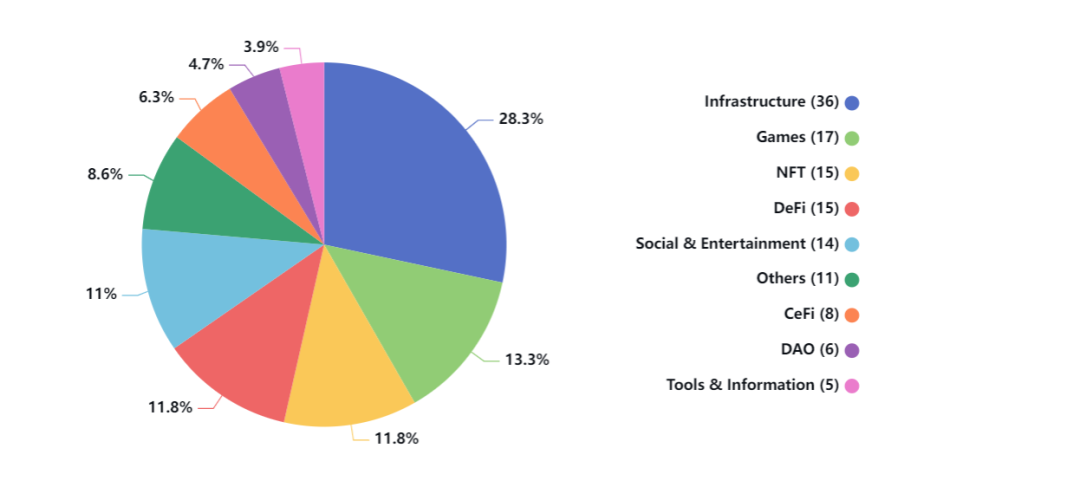

a16zの投資ポートフォリオ。出典:ROOTDATA

前三者の機関とは異なり、a16zの投資傾向は独特である。インフラ、DeFi、CeFiを重視する前三者とは違い、a16zはゲームとNFTにも重点を置いている。また、投資はより「均等」に分布している。インフラが突出している(28.3%)ものの、Games(13.3%)、NFT(11.8%)、DeFi(11.8%)、Social&Entertainment(11%)など、複数分野にバランスよく投資している。

四、最も人気のあったトップ10プロジェクト

今年上半期、最も大きな資金調達を行ったトップ10のプロジェクトは以下の通り。

1. Blockstream

Blockstreamは2014年に設立されたリードブロックチェーン開発企業。従来の金融システム向けに新たなインフラを開発することを主眼としており、主にビットコインサイドチェーンやその他のブロックチェーン関連アプリケーションの開発に取り組んでいる。主力技術には独自実装のLightningプロトコルや、オープンソースのサイドチェーンをサポートするブロックチェーンプラットフォーム「Elements Project」が含まれる。Liquid(ビットコインベースの取引所間決済ネットワーク)、Blockstream Green(セキュアなビットコインウォレット)、リアルタイムおよび履歴付き暗号資産取引データ製品、マイニング業務のホスティングサービスなど、多数の製品を展開している。

投資家にはBlockchain Capital、Ethereal Venturesなどの著名機関が名を連ねている。

2. LayerZero

LayerZeroは、クロスチェーン間の軽量メッセージ転送に特化した全チェーン相互運用性プロトコル。信頼性が高く保証されたメッセージ転送を提供し、カスタマイズ可能な非信頼化が可能。

投資家にはCoinbase Ventures、Circle Ventures、Binance Labs、a16z Crypto、FTX Venturesなどが参加しており、豪華なラインナップとなっており、多くのトップ機関が本プロジェクトに期待を寄せていることがわかる。

3. Worldcoin

Worldcoinは、全世界の人々に無料で配布することで、最大かつ最も包括的な暗号通貨ネットワークになることを目指す新しいグローバル通貨。Orbという装置を構築しており、これは個人の目の画像を撮影し、それを短いデジタルコードに変換することで、同一人物の重複登録を防止する。未登録の場合、無料でWorldcoinを受け取れる。元の画像は保存・アップロード不要。

投資家にはCoinbase Ventures、a16z Crypto、Blockchain Capitalなどが含まれる。

4. Ledger

Ledgerは暗号資産ハードウェアウォレット会社。独自の専有技術を用いて、個人・企業向けに暗号資産のセキュリティおよびインフラソリューション、ならびにブロックチェーンアプリケーションを開発している。

投資家にはBlockchain Capitalなどが含まれる。

5. Auradine

Auradineは、将来的なインターネットインフラ向けに、拡張性、持続可能性、安全性の画期的ソリューションを開発することを目指している。これらは、革新的なブロックチェーン、セキュリティ、ゼロ知識証明、人工知能技術によって支えられている。

投資家にはDCVC、Mayfieldなどが含まれる。

6. Chain Reaction

Chain Reactionは、計算性能の高速化を通じて、破壊的なブロックチェーンおよびプライバシーテクノロジーの未来を設計している。クラウドプロバイダーやデータセンターと協力し、カスタムASICとシステム改造による計算インフラの最適化を行い、省エネルギーかつ高性能なコンピューティングを実現している。同社の3PU™(プライバシー保護処理ユニット)は、暗号化されたデータに対するプライバシー強化技術のリアルタイム操作を大幅に加速させ、クラウドを信頼できる環境に変え、金融機関、医療・製薬、防衛・政府、石油・ガスなど、プライバシーを要するビッグデータを扱う産業でのクラウド利用を可能にする。

投資家にはMorgan Creek Digital、Hanaco Venturesなどが含まれる。

7. Taurus

Taurusは、ステーキング、資産トークン化、デジタル通貨などあらゆるデジタル資産の発行、ホスティング、取引のためのエンタープライズレベルのインフラを提供。また、規制対応のプライベート資産およびトークン化証券市場も運営している。

投資家にはTezos、クレディ・スイスなどが含まれる。

8. Salt Lending

SALT Lendingは、ブロックチェーン資産を担保とする会員に対して個人・ビジネスローンを提供している。

9. QuickNode

Unchained Capitalはビットコインネイティブな金融サービス会社で、共同ホスティング、トレーディングデスク、ビットコイン担保ローン、ビットコイン年金口座などを提供している。

投資家にはValor Equity Partners、NYDIGなどが含まれる。

10. EOS

EOSパブリックブロックチェーンは、オープンソースソフトウェアフレームワークEOSIO上に構築されており、開発者が現実世界向けの分散型アプリケーションを作成できるようにしている。

投資機関にはDWF Labsなどが含まれる。

まとめ

一級市場全体の資金調達状況を俯瞰すると、外部投資家の暗号業界への信頼は低く、資金調達額・件数ともに過去と比べて大幅に減少している。だが、このような厳しい市場環境の中でも、DWF Labsのように積極的に「底値買い」を行う攻撃的なプレイヤーが存在する。まさに「他人が恐怖するときこそ貪欲になれ」という投資哲学を体現している。

R3POは、これほど厳しい一級市場状況に対して悲観的になりすぎるのは避けたほうがよいと考える。なぜなら、すでに二次市場は徐々にベアマーケットから脱却しつつあるからだ。一般的に、一級市場と二次市場の投資状況は長期的には乖離しない。二次市場での儲けが出始めれば、その効果は必ず一級市場にも波及する。

したがって、深層ベア相場の中にあっても、資金調達の動向には常に敏感でいるべきだ。投資家たちが最も注目するプロジェクトや分野を追跡することが、次の暗号市場のブルマーケットの引き金となるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News