Synthetixの現状とV3への展望

TechFlow厳選深潮セレクト

Synthetixの現状とV3への展望

Synthetixは最終的に、新しい製品が簡単に統合できる流動性としてのサービス(LaaS)プラットフォームの役割を果たす。

執筆:THOR HARTVIGSEN

編集:TechFlow

Synthetixは最近、顕著な成長を遂げています。本稿では、現在のSynthetixが何を特別なものにしているのか、最近のパフォーマンス、そしてなぜV3がDeFiにおける大きなイノベーションなのかについて解説します。

現在のSynthetix

Synthetixは2017年にKain Warwick氏とJustin Moses氏によってHavvenという名前で開始されました。当初は暗号資産による過剰担保型ステーブルコイン(nUSD)を提供するプロジェクトでした。それ以来、プロトコルは大きく進化し、現在はイーサリアムメインネットおよびOptimism上でさまざまな資産の合成形態を提供しています。

現在、Synthetixは多くのDeFiプロトコルにとって流動性レイヤーとして機能しています。Synthetix上では、ユーザーがネイティブトークンSNXをステーキングしてsUSD(合成ドル)を発行します。このsUSDは、SNXにより過剰担保されたSynthetixのネイティブステーブルコインであり、プロトコル上のユーザーの債務を表しています。

したがって、Synthetix上に構築されたプロトコルが利用できる総流動性は、プロトコルに預けられた担保(つまりSNX)の量に依存します。なぜユーザーはこのような合成流動性を得るためにSNXをステーキングするのでしょうか?その理由は、ステーカーがネイティブSNXトークンの報酬を受け取れるだけでなく、この合成債務から生じる手数料も受け取れるからです(現在の年間利回りは40%)。もしステーキングされたSNXの量が特定のしきい値を下回れば、SNXの発行量が増加し、より多くのユーザーがSNXをステーキングして流動性を高めるよう誘導されます。

Synthetixの流動性は、スポット資産と先物資産という2種類の資産をサポートしています。スポット合成資産は、暗号通貨、コモディティ、外貨などさまざまな資産を追跡します。これは、ユーザーが実際にはその資産を保有せずに基礎資産の価格変動にアクセスできる手段です。合成先物は、ユーザーがさまざまな資産のレバレッジ付き先物取引を行うことを可能にします。Synthetixの流動性は、これらの取引のカウンターパーティとして機能します。つまり、SNXステーカーはカウンターパーティリスクを負うことになります。例えば、KwentaなどのSynthetixの流動性を利用する取引プロトコルにおいてトレーダーが巨額の利益を得た場合、ステーカーの債務が増加します。逆も同様です。しかし、このようなリスクを軽減する仕組みも存在しており、取引活動に偏りが生じた際にトレーダーにアービトラージの機会を与える(資金レート)ことで、流動性提供者(SNXステーカー)がヘッジニュートラルの状態に近づくように設計されています。また、V3ではリスクの分離が導入されます。

Kwenta

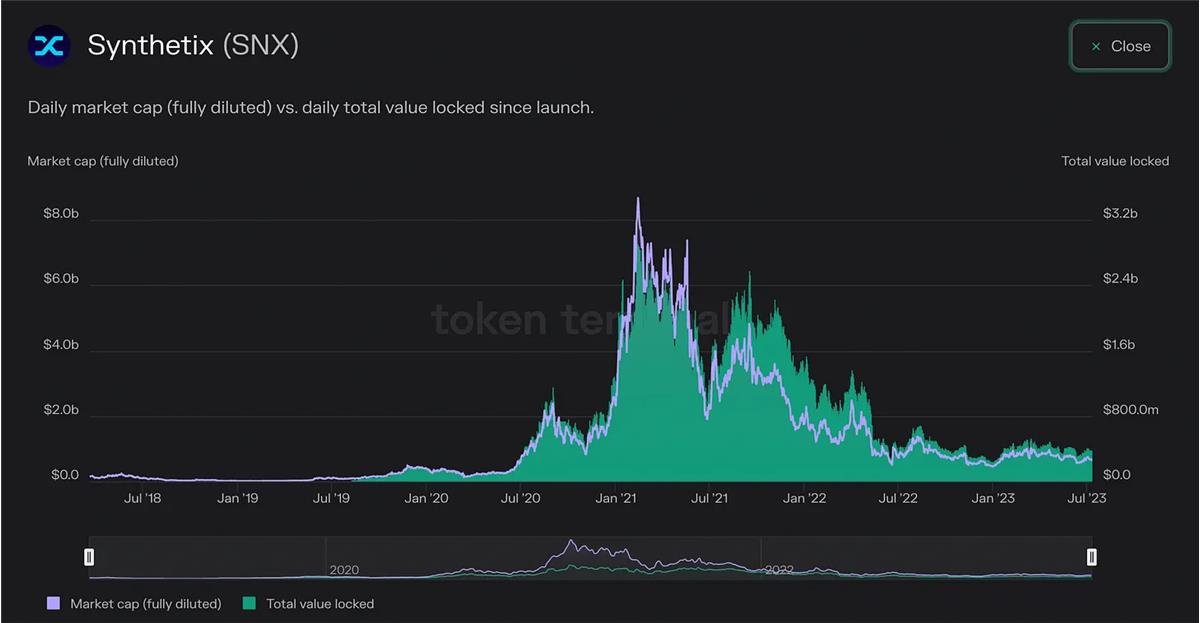

現時点でのSynthetixの総ロック価値(TVL)は3.75億ドルであり、これは3.75億ドル相当のSNXがステーキングされていることを意味します。Synthetix上に構築され、その流動性を利用しているプロトコルの一例がKwentaです。KwentaはOptimism上にある永続的先物取引プロトコルですが、独自の流動性を持たず、代わりにSynthetixから流動性を継承しています。Kwenta上のすべての取引ペアはsUSD建てであり、そのためこれらの合成資産を取引するには、ユーザーはSNXをステーキングして(または市場で購入して)sUSDを発行する必要があります。

Kwentaで発生するすべての取引手数料は、SNXステーカーに支払われます。平均的に、KwentaはSynthetixの流動性を利用するプロトコルが生成する手数料の約60〜70%を占めています。他にも以下のようなSynthetix上に構築されたプロトコル/フロントエンドがあります:

-

Lyra;

-

Thales;

-

Kwenta;

-

dHedge;

-

Polynomial.

Infinex

Infinexは、中心化取引所の取引体験を、分散型でオンチェーンに再現することを目指す永続的先物取引所です。ユーザインターフェースとエクスペリエンスがプロトコルの中心であるため、「シンプル」と「プロフェッショナル」の2つのモードを提供し、新規トレーダーの獲得を容易にします。

このプロトコルには新しいネイティブトークンは設けられず、代わりにSNXによるガバナンスが行われます。さらに、すべての収益は、SNXの購入とステーキングを通じてSynthetixの流動性を強化するために使われます。取引量が増えれば増えるほど、SNXの買い圧力が高まり、流動性もさらに深くなります。これにより好循環が生まれる可能性があります。

Synthetix V2の指標

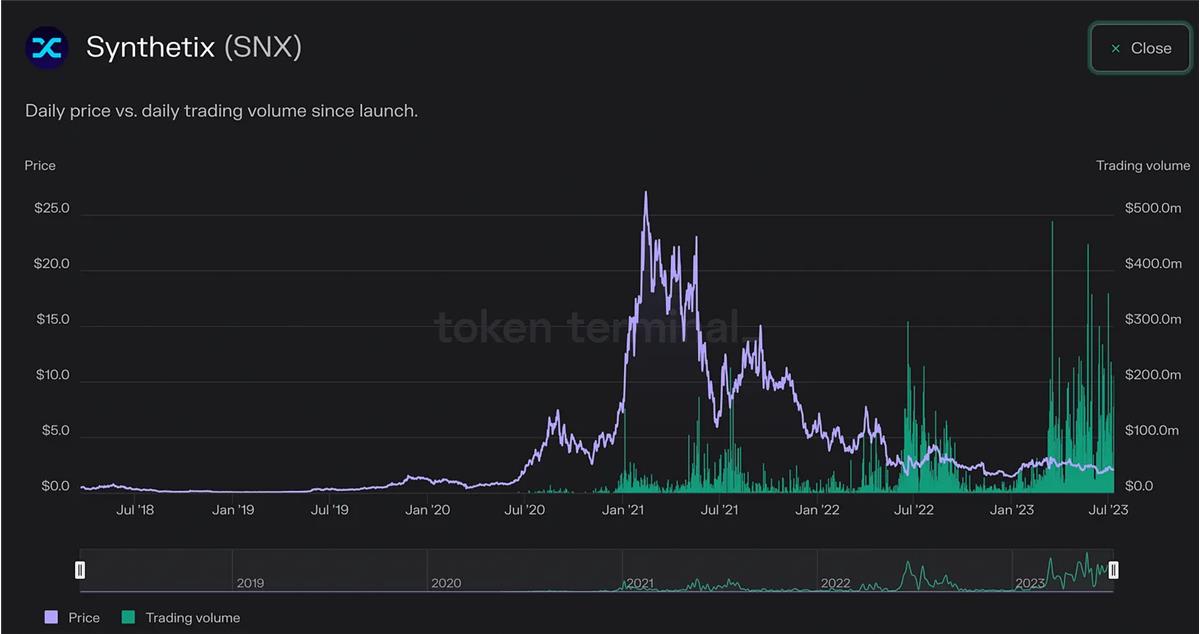

以下はToken Terminalからのチャートで、SNXの価格とSynthetixの流動性を利用して行われた取引量を示しています。図から明らかなように、最近のオンチェーン活動とSNXの現在価格の間に大きな乖離があります。

最近、Synthetixは多数の製品をリリースしており、その中でもPerps V2のアップグレードは活動の増加に大きく貢献しました。このアップグレードにより、Kwentaなどのプロトコルで利用可能なさまざまな合成資産が導入されました。特に注目すべきは、SynthetixがOptimismから大量のOPトークンを取得し、それをKwentaのようなプロトコルでユーザーを製品利用へ誘導するインセンティブとして活用している点です。また、Kwenta自身も追加でKWENTAトークンを配布し、さらなるインセンティブを提供しています。

以下はTVLのチャートです。Synthetixの場合、これは前述の通りSNXの価格と直接関連しており、以下の図に示されています。これは、前述のようにSNXだけがこのプロトコルでステーキング可能な資産だからです。

SynthetixはDeFiの中核的なインフラストラクチャーであり、前述のように複数のプロトコルがその流動性を利用しています。現在、流動性やTVLの制限は、Synthetix上でステーキング可能な資産がSNXのみであることにあります。これがV3で変わります。

Synthetix V3

Synthetix V3は、一連のアップグレードを含んでおり、SynthetixをDeFi向けのクロスチェーン流動性レイヤーへと進化させます。V3は現在アルファ段階にあり、異なる機能が段階的にリリースされています。

TLDR

-

SNXだけでなく、マルチコラテラル対応;

-

無許可の流動性レイヤー;

-

開発者に優しいエコシステム;

-

シームレスなクロスチェーン実装。

マルチコラテラルステーキング

マルチコラテラルステーキングは、Synthetix V3ビジョンの中核原則の一つです。現在は、合成スポットおよび永続的マーケットに必要な流動性を提供するために、SNXのみがステーキング可能です。V3では、各保証金庫(Vault)が一種類の担保資産(トークン)を代表するという設計が導入されます。ある保証金庫はETH、別の保証金庫はSNX、もう一つはwBTCになることができます。これらの保証金庫を構成する担保資産の種類は、ガバナンスを通じて追加されます。さらに、保証金庫は特定の流動性を利用するプロトコルが使用できるプールに追加できます。例えば、ETH保証金庫とDAI保証金庫からなるプールを作成し、それをKwentaのようなオンチェーンデリバティブ市場で利用できます。これによる主な利点には以下が含まれます:

-

ステーカーとして、どの資産を担保として提供するかを選べ、それに応じたリターンを得ることができ、自由度が高まります。

-

プールが特定のマーケットに関連付けられるため、ステーカーはリスクを回避できます。リスク回避志向の投資家は、BTCやETHマーケットで使われるプールにのみ流動性を提供し、リスクの高い資産には関与しない選択ができます。

-

プールが特定のマーケットに関連付けられるため、より適切なヘッジが可能となり、カウンターパーティリスクが低減します。

無許可の流動性レイヤー

V3により、開発者は無許可でSynthetix上に流動性プールを利用する新しいマーケットを構築できるようになります。DeFiにおける重要な課題の一つは、初期段階での流動性の確保であり、通常は大量のトークン発行によるインセンティブ付与によって達成されます。

マーケット作成者は、どの流動性プールを統合するかを選べるだけでなく、自らの製品に適したオラクルを選定したり、流動性提供者向けのカスタム報酬構造を設計したりできます。新しい合成資産の上場も、もはやガバナンスの承認を必要とせず、簡単に実現可能です。これらは、現物OPからETHオプションまで、あらゆるものを含みます。

最終的にSynthetixは、「流動性 as a Service」のプラットフォームとして機能し、新しい製品が簡単に統合できるようになります。

シームレスなクロスチェーン実装

Synthetix V3の最終目標は、あらゆるEVMチェーン上で利用可能になることです。「Teleporters(テレポーターズ)」と呼ばれる仕組みにより、あるチェーンで提供された流動性を他のチェーンでも利用できるようになります。例えば、ユーザーがOptimismのプールに流動性を提供した場合、Arbitrum上のマーケットがその流動性を利用して自らのプラットフォームを支援できます。

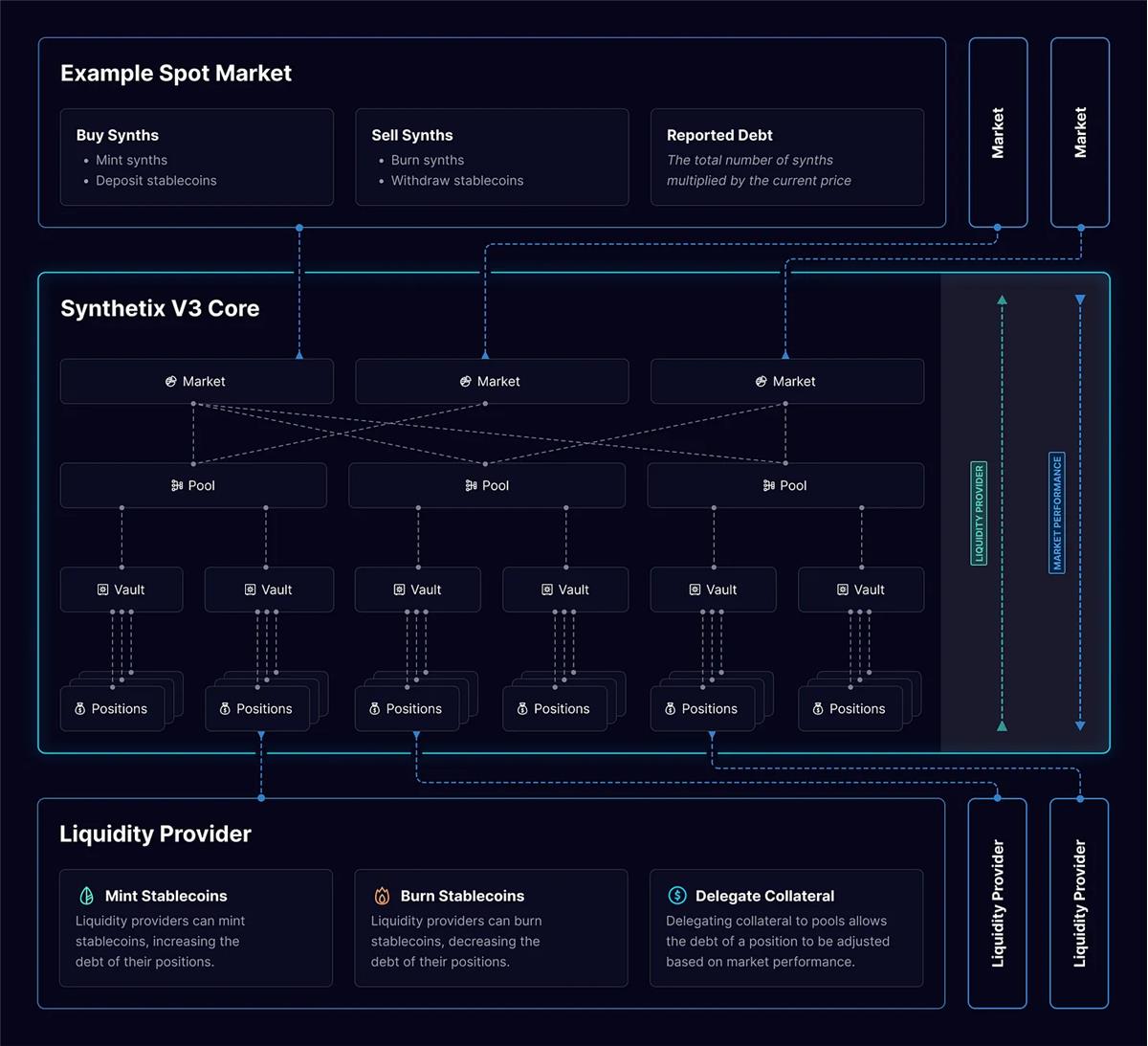

以下は、Synthetix V3のスポットマーケットの構造概要です。ユーザーが資産を保証金庫に預け入れ、それらの保証金庫が特定のプールに追加されます。これらのプールは、プロトコルがSynthetixの流動性プール上にマーケットを構築する際に利用されます。こうしたマーケットは、KwentaなどのSynthetix上に構築されたdApp上でユーザーが相互作用する対象となります。

V3への道筋

以下に、完全版のSynthetix V3リリースまでの計画を簡単に紹介します:

ステーブルコイン移行 ―― V3では、現在のV2のsUSDに代わる新しい合成ステーブルコインが導入されます。名称は未定ですが、「sUSD」を新しいステーブルコインに使い、従来のV2版を「oldUSD」または「legacyUSD」と改名する案が出ています。時間とともに、新しいV3のステーブルコインおよび合成資産が流動性とユースケースを獲得していくにつれ、ユーザーはCurveのプールなどを通じてV2からV3へ資産を移行する必要があります。

Perps V3 ―― Perps V3では前述のマルチコラテラルが導入されます。KwentaやPolynomialなどのプロトコルのトレーダーにとって最も重要なのは、sUSDだけでなくすべての合成資産が取引の担保として使えるようになる点です。UI/UXもより簡素化され直感的になります。主要なコアコードはすでに完成しており、監査を目前にしています。テストネットは7月下旬にローンチされる予定です。

V2のSNXステーカーをV3のLPへアップグレード―― この機能により、現在のSNXステーカーは債務を返済したりポジションをクローズしたりすることなく、V3へ移行できます。(SIP-306)

Teleporters―― TeleportersはV3のクロスチェーン機能の鍵となる要素です。クロスチェーンでの流動性利用を実現するため、あるチェーンでsUSDを焼却し、別のチェーンでsUSDを新たに発行することで、スリッページやクロスチェーンブリッジの必要性を排除します。Teleportersは現在開発中で、いくつかのテストネット上で動作しています。(SIP-311)

クロスチェーンプール合成―― これは全チェーンにわたる流動性ビジョンを実現するためのもう一つの重要な要素です。これにより、マーケットやプールが他のチェーン上の担保状況を把握できるようになります。この機能により、新しい永続的マーケットをあるチェーン上で立ち上げつつ、別のチェーンの流動性を利用することが可能になります。現在テストネットで検証中です(SIP-312)。

まとめ

Synthetixの究極の目標は非常に魅力的ですが、肝心なのは需要の創出と、開発者がSynthetixを流動性レイヤーとして活用するソリューションを構築する誘因をいかに作り出すかです。KwentaのようなプロトコルがSynthetix上に多く構築されればされるほど、流動性提供者(Synthetixのステーカー)はより高いリターンを得られるようになります。リターンが高まれば、提供される流動性も増え、さらに深い流動性が新たなプロトコルの参入を促す好循環が生まれます。

前述の通り、SNXステーカーが得る手数料のうち60〜70%は、Kwentaの取引者からのものに過ぎません。Kwentaの取引は大量のOPおよびKWENTAトークンの排出によって強くインセンティブ付けられているため、最近のユーザー増加の程度を正確に評価するのは難しいのが現状です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News