Synthetix V3 を深掘り:完全なアップグレードを果たした機能モジュール、経済モデル、収益データを解明

TechFlow厳選深潮セレクト

Synthetix V3 を深掘り:完全なアップグレードを果たした機能モジュール、経済モデル、収益データを解明

本稿では、データと利用シーンに基づいてSnx V3を解説する。

著者:BitAns、Krypital Group

編集:Krypital Group

FTX破綻後、分散型デリバティブ取引所の取引量と注目度は顕著に上昇した。ここ数年でL2および各種Appchainのオープンソースアーキテクチャが整備され、DEXの信頼性と並列処理性能が大きく向上した。DEX PERP(永続的先物)という分野は、弱気相場において最も収益性の高い製品の一つとなっている。業界における分散化レベルへの探求が進むにつれ、こうした製品は今後の業界構造において重要な一翼を担うことは間違いない。

現在市場にある主要な分散型デリバティブ取引所の設計には、Dydxを代表とするオーダーブック方式と、Snxを代表とするプール・アンド・ヴォルト(Pool and Vault)方式の二種類がある。現在のSnxは、2017年の資産合成プラットフォームから再構築・アップグレードされ、モジュール式の流動性プロトコルへと進化しており、オンチェーン金融商品のための汎用的な流動性レイヤーとなることを目指している。新機能や改善により、新たなビジネス成長と評価の上昇が期待されている。本稿ではデータと実使用シナリオを通じてSnx V3について解説する。

目次:

I. Snx V2 現行機能とメカニズムの解説

II. Snx V3 新機能モジュール

- A. 流動性即サービス(LaaS)

- B. 新しい債務プールと担保メカニズム

- C. Perps V2 と Perps V3 エンジン

- D. 予言機(オラクル)の改善策、遅延套利への対策

- E. 跨チェーン流動性ソリューション

III. 経済モデル+収益データ

I. Snx V2 の運営メカニズム

V3をよりよく理解するために、まずSnxの現行設計とその課題点について簡単に振り返る。

Snxエコシステムには2種類の主要ユーザーが存在する:

1. ステーカー(Staker):$SNXをステーキングし、システムからのインフレ報酬およびトレーダーの取引手数料を得る。

2. トレーダー(Trader):Snxプロトコル内でアトミックスワップまたはPerps取引を行うユーザー。

合成資産の仕組み

ステーブルコインの発行原理は、担保資産を預けることで米ドルと等価のトークンを生成することである。同様に、ユーザーが担保を預け、オラクル経由で株式、金などの価格データを反映させた価格連動型トークンも作成できる。

現在Snxエコシステム内には、USD価格に連動するsUSD、ビットコイン価格に連動するsBTC、イーサリアム価格に連動するsETHなどがあり、これらは総称して「Synths(合成資産)」と呼ばれる。

システム全体の負債はsUSDを決済単位として管理される。Snx V2では、ステーカーが$SNXをステーキングすることでsUSDをMint(発行)できる仕組みとなっており、本質的には$SNXを担保にしてsUSDを借り入れていることになる。つまり、発行されたsUSDはユーザーおよびシステム全体の負債となる。

ステーキング比率が400%以上になると(この比率は市場状況に応じてDAO投票で決定)、$SNXのインフレ報酬と取引手数料報酬が得られる。一方、ステーキング比率が160%を下回った場合、12時間の猶予期間内に追加担保の預入またはsUSDの返済を行い、400%以上に戻さなければ清算リスクに直面する可能性がある。アンステークするには、すべてのsUSD債務を返済すればよい。

アトミックスワップのプロセス

Snx内の合成資産間の交換は、スマートコントラクトによってあるトークンを燃却し、別のトークンを発行することで行われる。したがって、TVLが十分であれば、価格の遅延による変動を除き、スリッページは発生しない。

動的債務プールの仕組み

システム内のすべてのSynths資産の価値合計=システムの発行総債務

トレーダーがsUSDを他のSynths(例:sBTC)に交換すると、対象Synthsの価格変動に応じてシステム全体の債務額が増減する。つまり、システムの負債は固定ではなく、動的である。この全債務は、すべての$SNXステーカーが割合に応じて共同で負担する。したがって、sUSDの発行のみを行い何も操作しないステーカーであっても、その債務は動的に変化する。

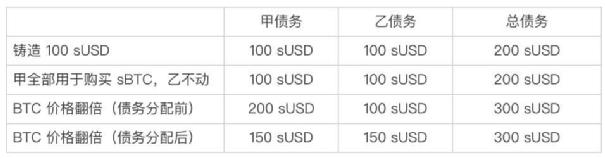

事例:

システム内に甲と乙の二人しかおらず、それぞれ$SNXをステーキングして100 sUSDを発行したとする。現在BTC価格は100Uと仮定。甲がsUSDを使ってsBTCに交換した場合、Snxプロトコルは債務プールから100 sUSDを燃却し、新たに1 BTC相当のsBTCを生成する。

乙が何も操作しなかった場合、上図のようにBTC価格が2倍になると、甲と乙の債務はともに150 sUSDになるが、甲の資産価値は200 sUSD、乙の資産価値は依然100 sUSDのまま。このとき甲はsBTCを売却して200 sUSDを得れば、150 sUSDで$SNXを解放できるが、乙はさらに50 sUSDを購入しなければ$SNXを解放できない。

つまり、トレーダーが損失を被ると、その損失はグローバル債務プールの総価値を下げ、すべてのステーカーの平均債務水準を低下させ、結果として各ステーカーが割合に応じて利益(債務削減)を得ることになる。逆に、トレーダーが利益を得ると、プールの負債が増加し、各ステーカーは損失を共有(つまり追加でsUSDを購入)しなければならない。

Snxはスポットのアトミックスワップと永続的先物取引に対応している。プール規模が十分に大きければ、個々の取引による影響は小さくなり、ステーカーは取引手数料を得ることができる。ケリー基準によれば、長期的にはステーカーは利益を上げる傾向にある。

しかし、システムのポジションバランスが崩れ、極端な片寄り行情の場合、他人の利益が自分の損失になる可能性がある。ステーカーのリスクをさらに低減するため、V3ではシステムのDeltaニュートラルを維持するための新たなメカニズムが導入された。

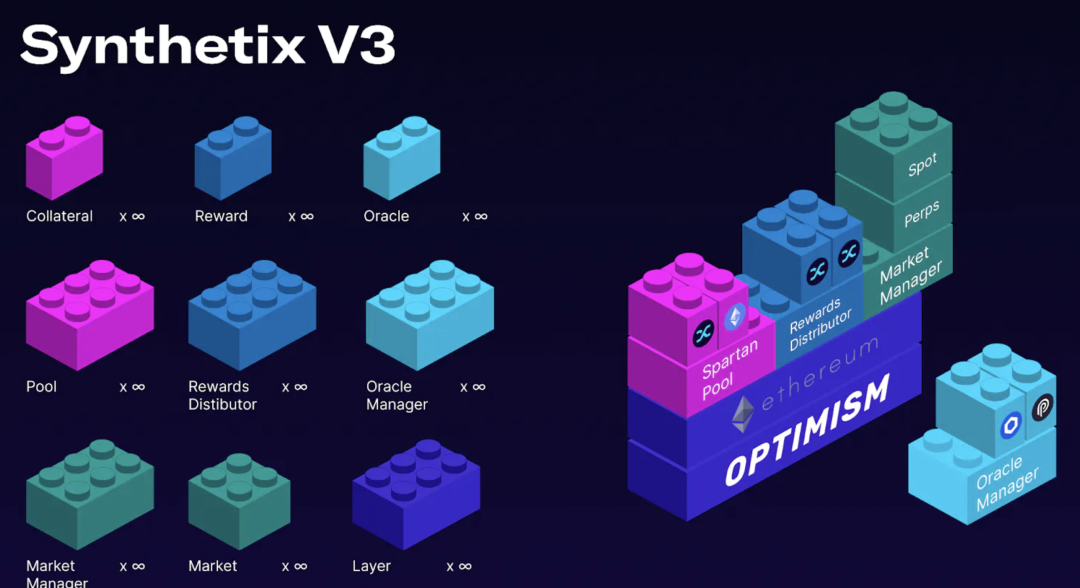

Snx V3 がもたらすもの

流動性即サービス(Liquidity as a Service)

2年間にわたる再構築開発を経て、Synthetix v3は分散型金融の流動性レイヤーとしての地位を確立した。Synthetix V3は今後数ヶ月間にわたり段階的に展開され、計画ではV2の既存機能がV3のサブセットとして統合される。最終版リリース後、開発者は新しいデリバティブ市場を直接Snxの債務プールに統合し、流動性を得ることができるようになる。これには永続的先物、スポット、オプション、保険、エキゾチックオプションなどが含まれ、ゼロから構築する必要がなくなる。

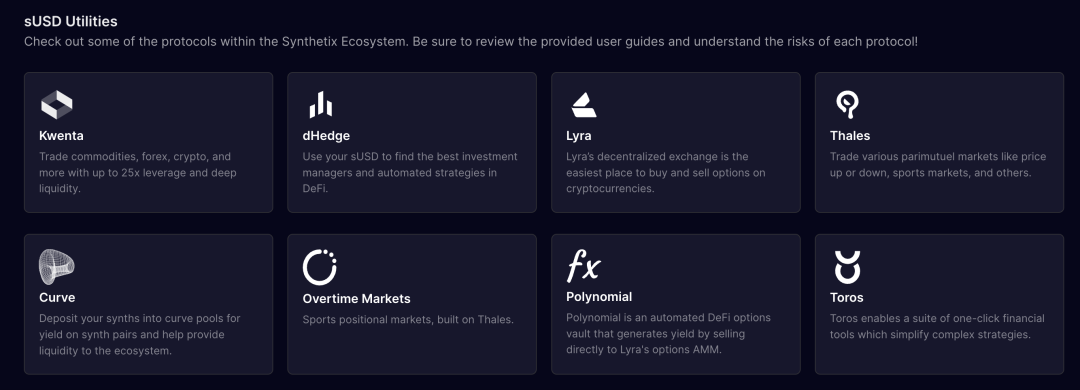

現在Snxエコシステム内の製品

Snxが提案するユースケース:

- 永続的先物/オプション/構造型商品:永続的先物、レバレッジドポジションの取引をサポート。ベーシス取引や資金レートアービトラージも可能。

事例:すでにリリースされているKwenta、Polynomial取引所。GMXもまたSynthetix V3上に構築可能。

- NFT-Fi 借貸/永続的契約:ユーザーはNFT価格連動の合成資産を借り入れたり、NFT将来価格を予測する永続的契約市場を作成できる。

例:nftperp.xyzはSynthetix v3上で構築可能。

- 保険市場:ユーザーはさまざまなリスクに対する保険契約を購入でき、プール内で担保され、スマートコントラクトにより管理される。

例:Nexus MutualはSynthetix v3上で構築可能。

- 予測市場/バイナリーオプション/スポーツベッティング:イベントの結果に基づく取引が可能。

事例:選挙結果やスポーツ試合。現在SnxエコシステムですでにリリースされているLyraおよびdhedge。

- RWA市場:信頼できるオラクルと信頼できるエンティティ検証があれば、美術品、炭素クレジット、その他のオフチェーン資産の合成資産をオンチェーンで取引可能な市場を開発できる。

新しい債務プールと担保資産

前述の通り、SnxのPool and Vault方式では、ステーカーが一時的にトレーダーの反対側(カウンターパーティ)を務めることになり、ステーカーの債務プール規模が流動性の上限を決定する。

現在の担保資産が単一であることに起因する問題点:

- システムの最大未決済建玉(OI)が$SNX自体の時価総額に制限され、トレーダーの流動性が制約される。

- 異なる合成資産のボラティリティが異なり、ステーカーのリターンとリスク許容度が一致しない可能性がある。

- 極端な状況下では、螺旋的清算の危険性が潜在的に存在する。

Kwentaを見ると、Snxネットワーク全体での現在の総ポジションが確認できる。Optimismとの協働インセンティブ活動中、BTCおよびETHの空と多のポジションが複数回、システムが耐えうる上限に近づいた。

これらの問題を解決するため、V3では以下の機能を導入:

a. 分離型債務プール

現行のSynthetix V2では、すべての取引が単一の$SNX債務プールを介しているが、異なる合成資産のボラティリティは異なり、リスクとリターンも異なる。(本稿後半の「オラクル遅延攻撃対策」で具体例を示す。)

Synthetix V3はSIP-302: Pools (V3) 提案を採択し、ステーカーが自身のリスク許容度に応じてどの市場に流動性を提供するかを自由に選べるようになった。ガバナンス投票により、各プールの担保資産タイプと上限が決定され、万一リスクが発生しても限定範囲に抑えられる。また、ステーカーにはより高いリスクを負い、より高いリターンを得る機会も提供される。これにより、ステーカーは自身の曝露(エクスポージャー)に対してより多くのコントロールを持つことができる。例えば、ETHやBTCのような主流資産にのみ流動性を提供し、NFTのようなロングテール資産の市場債務プールには参加しないように設定可能。

b. 複数担保資産メカニズム

V3は汎用的な担保資産金庫システムを構築し、複数の担保資産タイプを互換可能とした。つまり、$SNX以外にも、Synthetixは他の資産をSynthsの担保として受け入れ、Synths資産市場の規模拡大を図る。

ガバナンス投票により、現在の$SNXに加えて、どのような資産を担保として受け入れるかを決定する。例えば、ETHを担保として受け入れることを投票で承認可能。関連する8つのSIP(SIP-302~310)はすでに可決されている。

新しいプールおよび金庫システムの主な利点は以下の3つ:

- 優れたリスク管理:プールが特定の市場と連携するため、特定の曝露が可能

- 優れたヘッジ能力:特定市場と連携することで、正確なヘッジが可能

- 広範な担保資産:ステーカーはプールが受け入れる任意の資産をステーキングでき、単一資産リスクを回避

Perps V2 と V3 エンジン

Perpsは、債務プールの流動性に基づく分散型永続的取引エンジンである。

- Synthetix Perps V1のBeta版は2022年3月にリリース。取引インセンティブなしでも、52億ドル以上の取引量を記録し、ステーカーに1810万ドルの手数料を還元した。

- Synthetix Perps V2は2022年12月にリリースされ、現在運用中のバージョン。手数料の削減、拡張性と資金効率の向上、パーペチュアルマージン(個別証拠金)を実装。

- Synthetix Perps V3は今年第4四半期のリリース予定。V2xの全機能をサポートし、全証拠金、新たなリスク管理機能などを追加。市場の偏りを解消することを目指す。価格インパクト対策や動的ファンドレートも導入予定。

創業者のKain Warwick氏は、Synthetixが今年第4四半期にPerps V3と、新しい分散型永続的取引所フロントエンド「Infinex」をリリースする予定だと述べた。

チームによると、Infinexはユーザーが簡単に分散型永続的取引ができるように焦点を当てる。他のDEXと比較して、より良いユーザーエクスペリエンスを提供し、現在のDEXで必要となる毎回のトランザクション署名という煩雑なプロセスを排除する。

Delta ニュートラルの維持

Perps V2では買い手と売り手を効果的にマッチングでき、ステーカーは一時的なカウンターパーティとして短期間だけ資産リスクを負う。市場の中立性を保つようトレーダーにインセンティブを与える。

Synthetixは、資金レートやプレミアム/ディスカウント価格機能を通じて、市場内のロングとショートの未決済建玉が均衡するよう促進する。混雑している側のポジションは資金レートを支払い、反対側が受け取る。

中央集権型取引所では資金レートは通常8時間ごとに課金されるが、Synthetixではポジション保持に応じてリアルタイムで課金される。また、ポジション比率の偏りを助長する取引にはプレミアムが課され、均衡を促進する取引にはディスカウントが与えられる。このメカニズムにより、裁定取引者が乖離時に積極的に介入し、LPの片寄り行情におけるリスクを低減する。

オラクル改善策

オラクル遅延套利への対策

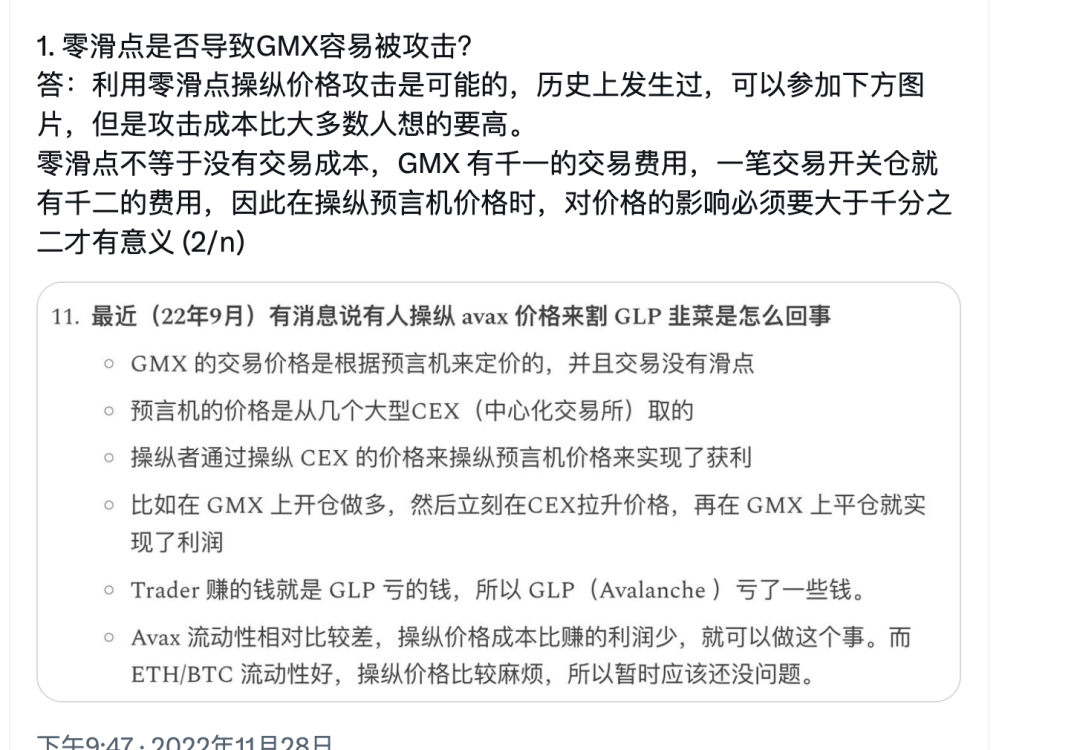

オラクル遅延套利(Oracle Latency Arbitrage)は、これまでDEXが中央集権型取引所と競争できない主な理由だった。

従来のSynthetixバージョンでは、Chainlinkオラクルが価格を提供していたが、オラクルの価格更新は現物市場の価格変動に遅れるため、先行取引(フロントラン)の余地が生じていた。Synthetixのスリッページゼロ取引環境下では、この差を利用してステーカーが重大な損失を被る可能性があった。例えば、あるユーザーがETH価格が短期間で1000ドルから1010ドルに上昇したことを観測したが、Chainlinkの価格がまだ1000ドルを示している場合、そのユーザーはSynthetixで1000ドルのsUSDをsETHに交換できる。オラクル価格が更新された後、手数料を無視すれば、1 sETHあたり10ドルの利益を得られ、この利益はステーカーの先行取引被害から生じる。

補足事例:Snx最大の競合GMXの現行戦略

資料元:CapitalismLab

Snxは現在、オラクル管理メカニズムを提供。市場作成者は複数のオラクルソリューションから選択し、カスタム集約を設定可能。これにより、統合者は市場を駆動するオラクルに対してより多くのコントロールを持つ。オラクルマネージャーは新市場・新資産の導入に新たな機会を提供する。

例:Chainlink、Pyth、Uniswapの時間加重平均価格(TWAP)から、現物Bitcoinの最低価格を選択。

Synthetix(Snx)は、オラクル遅延套利問題の解決に向けて2つの案を検討している。

- Hindsight Oracle方式:Pythチームと共同で提唱されたソリューション。非同期取引と遅延時間の設定により、オラクル遅延套利の可能性を低下させる。DeFiプラットフォームの取引コスト削減と競争力強化に貢献。

- Chainlinkの低遅延データソース:ChainlinkチームがSynthetix向けに提供するもう一つのソリューション。低遅延のデータソースを提供し、オラクル遅延套利の機会を削減する。第三者エグゼキューター(keeper)に依存せず取引を完結できる点でHindsight Oracleより優れ、取引コストの削減とデータ供給者のプライバシー保護に役立つ。

PythとSnxの協業紹介:

https://www.youtube.com/watch?v=UAFR4c4-DPk&ab_channel=PythNetwork

オフチェーンオラクルが競争力のある手数料で高速なオンチェーン価格を実現。取引手数料の大幅削減に大きく貢献。オラクル遅延套利問題の解決により、現在Synthetixの主要通貨ペアの取引手数料は0.2%〜0.6%の範囲にあり、Binanceの上級VIPユーザーと同等の水準。

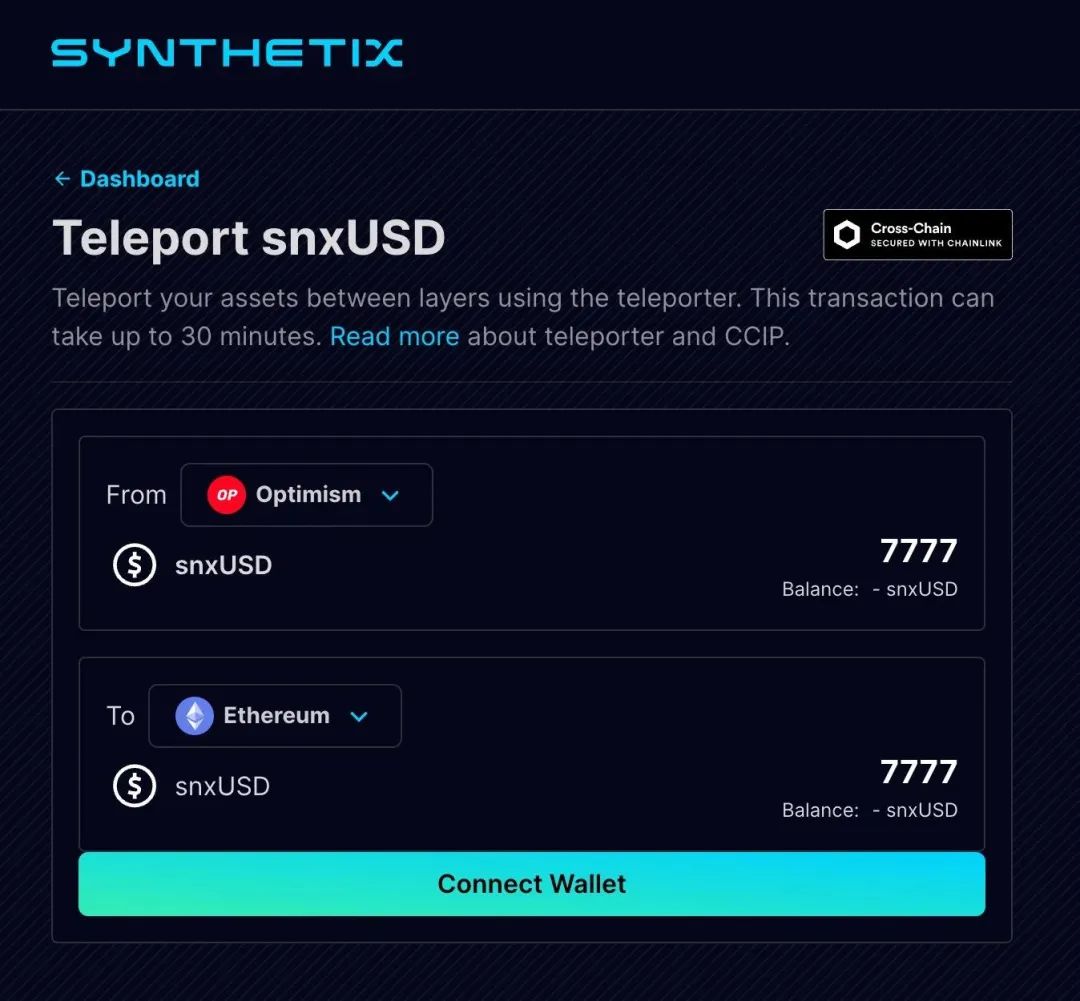

跨チェーンソリューション

Teleporters(テレポーターズ) - ステーブルコイン向け

SIP-311提案では、Teleportersという概念が提示された。Teleporters導入後、あるチェーン上でnewUSDを燃却し、跨チェーンメッセージを送信、別のチェーン上でnewUSDを発行できるようになる。

- これにより、newUSDステーブルコインはSynthetixが展開するすべてのチェーンで利用可能となり、跨チェーンブリッジ不要、移転時のスリッページなし。

- 流動性レイヤーがすべてのチェーン間で担保を共有可能。

- チャレンジ検証時間を要せず、チェーン間での高速移動およびL2からL1への迅速な戻しが可能。

跨チェーン流動性プール

債務プール向け

- SIP-312提案により、すべてのチェーン上の市場およびマイニングプールが、すべてのチェーン上での担保資産の現在状態を取得可能。

- これにより、Perps市場を新しいチェーンに迅速に展開でき、Optimismおよびイーサリアムメインネット上の既存債務プールの担保を利用可能。

上述のTeleportersおよび跨チェーン流動性プールにより、Synthetix流動性レイヤーは任意のEVMチェーンに拡張可能となり、新チェーンへの展開後すぐに他チェーンの流動性を活用できる。

経済モデル+収益データ

Synthetixプロトコルの収益はいくつかのチャネルから得られる。主に永続的先物および合成資産交換の手数料、永続的先物および$SNXの清算手数料、合成資産の発行/焼却プロセスにおける手数料。プロトコルのすべての収益は、統合者および$SNXステーカーに分配される。

統合者の収益分配

KwentaのようなSnxプロトコルに接続して開発された製品は「統合者」と呼ばれる。Snxは取引量に応じて一定割合の手数料を報酬として$SNXで支払う:最初の100万ドルの費用の10%、100万〜500万ドルは7.5%、500万ドル超は5%。統合者はこれらの手数料の使い方を自由に決定でき、自社のプラットフォームトークンに価値を付与することも可能。

Snx開発チームはもはやフロントエンドを自ら運営せず、具体的な業務を統合者に委ね、インセンティブスキームを導入することでネットワーク効果を高め、より多くの製品に統合され、重要なDeFiコンポーネントとなることが期待される。

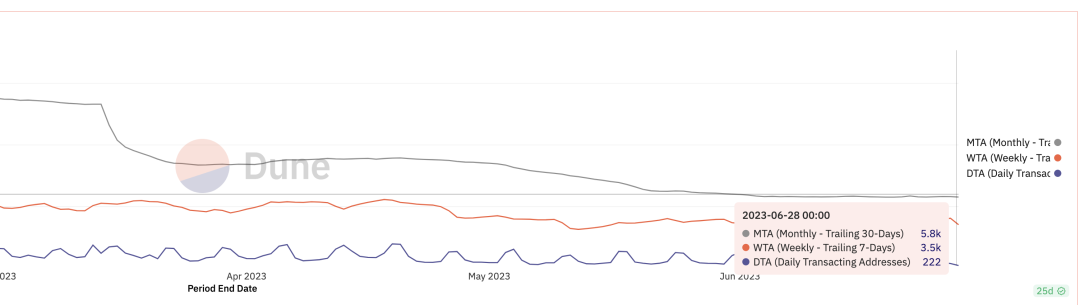

ユーザー成長状況

本稿執筆時点(7月23日)のデータによると、SynthetixのTVL、月間取引量、手数料収入は競合GMXとほぼ同等。しかし、日次および月次アクティブユーザー数はGMXおよびDydxよりもはるかに少ない。

PerpV2 取引量

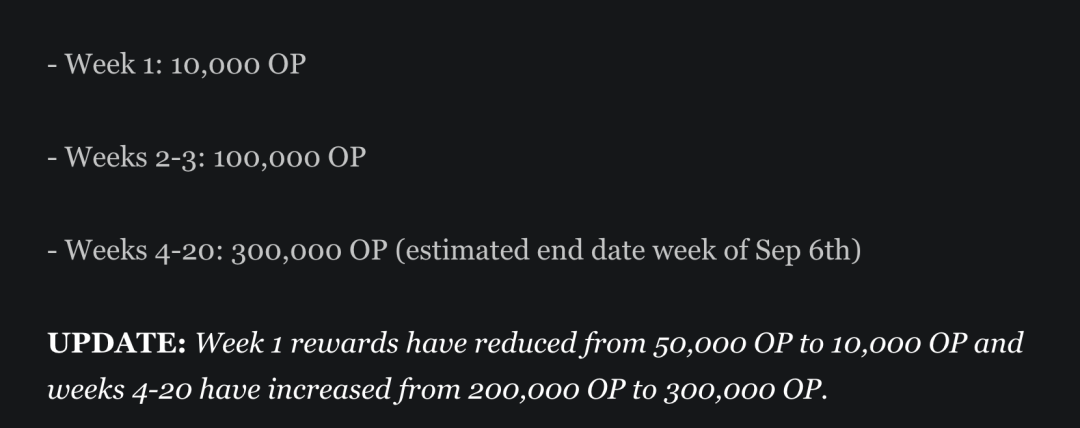

Synthetix PerpsはOptimismチェーンの流動性インセンティブプログラムに参加しており、Synthetix Perpsの取引ユーザーはOPのエアドロ報酬を受け取る。

OPインセンティブは4月19日開始。現在のインセンティブOPは手数料の約80%をカバーしている。

Messariのデータによると、補助金によるインセンティブは取引量に強い押し上げ効果があった。ユーザーの取引回数と取引量は急激に増加。

オンチェーンインタラクションアドレス数のトレンドから、取引量は増加しているが、ユーザー数は有意に増加していない。つまり、取引量の増加分の大半は既存ユーザーによる取引増である。

OPの報酬プログラムは9月13日まで続くため、第3四半期以降にユーザーの定着率を把握しやすくなる。

取引ユーザーのデータトレンド

データ元:

https://dune.com/queries/452148/859385?1+Project+Name_t6c1ea=Synthetix&4+End+Date_d83555=2023-06-28+00%3A00%3A00

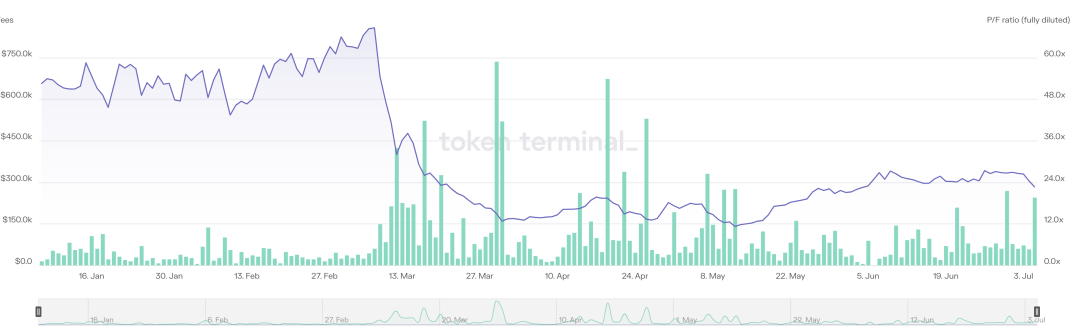

PER(価格収益率)水準

取引量の増加に伴い収益が増加し、ステーカーのリターンも上昇。$SNXのPERはバブル期の50倍から、より合理的な10〜15倍の範囲に戻っている。

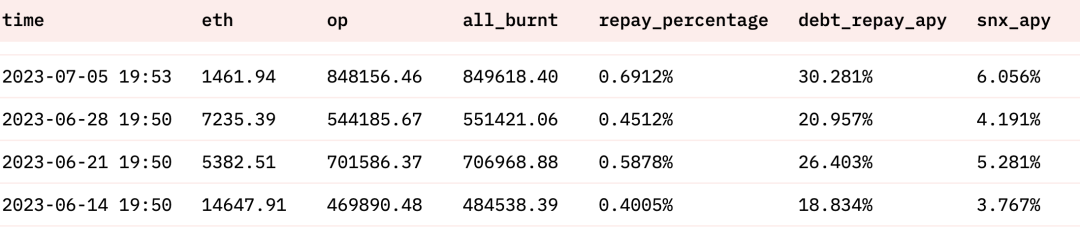

ステーカーの週間手数料収益データ

データ元:

https://dune.com/synthetix_community/fee-burn

新トークンモデルの模索

$SNXは現在フル流通状態であり、年間約5%のインフレ報酬がステーカーに提供されている。

2022年8月、Synthetix創業者Kain Warwick氏はSIP-276を提案。$SNX発行量を3億枚に固定し、達成後に新規発行を停止することを提案したが、未だ可決されていない。

今年6月、Kain氏はSynthetix V3に新しい$SNXステーキングモジュールを導入する提案を行った。このモジュールにより、ユーザーは$SNXを預けるだけでよく、市場リスクやヘッジの必要性を考慮する必要がない。当初は財務委員会がこのプールを支援するが、将来はプロトコル手数料の一部をプールに配分する可能性もある。Kain氏は、この簡素化されたステーキング方法により、より多くの新規ユーザーがSynthetix V3に参入すると強調。現在この提案は議論中であり、$SNXステーキング率のさらなる向上が期待される。

まとめ

長期的には分散型デリバティブ取引市場のポテンシャルは非常に大きい。Snx V3のリリースはSynthetixプロトコルにとって重要なマイルストーンであり、多数の新機能と改善を導入した。これらの改善により、プロトコルの資金効率と安全性が向上し、流動性の上限が解放され、ユーザーエクスペリエンスも強化され、より多くのユーザーが参加するようになる。V3の全機能リリース後、新たなビジネス成長と評価の上昇が見込まれる。さらに多くの製品に統合され、重要なDeFiコンポーネントとなる可能性が高い。

しかし現時点では新規ユーザーの成長は緩やかであり、V3全機能のリリース時期は未定。新代金モデル下での$SNXステーキング収益および第3四半期以降のユーザー定着率は、$SNX保有者にとって短期的な重要な評価指標となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News