OKX Ventures:すべての市場を擁抱する、RWAはいかにDeFiが世界を「取り込む」のを支援するのか?

TechFlow厳選深潮セレクト

OKX Ventures:すべての市場を擁抱する、RWAはいかにDeFiが世界を「取り込む」のを支援するのか?

「モデルがやがて世界を支配する」という高らかな声の中、DeFiは静かにすべての市場を飲み込もうとしている。

本記事の内容はOKX VenturesのリサーチャーSally Guが提供したものであり、投資アドバイスを構成するものではありません。

はじめに

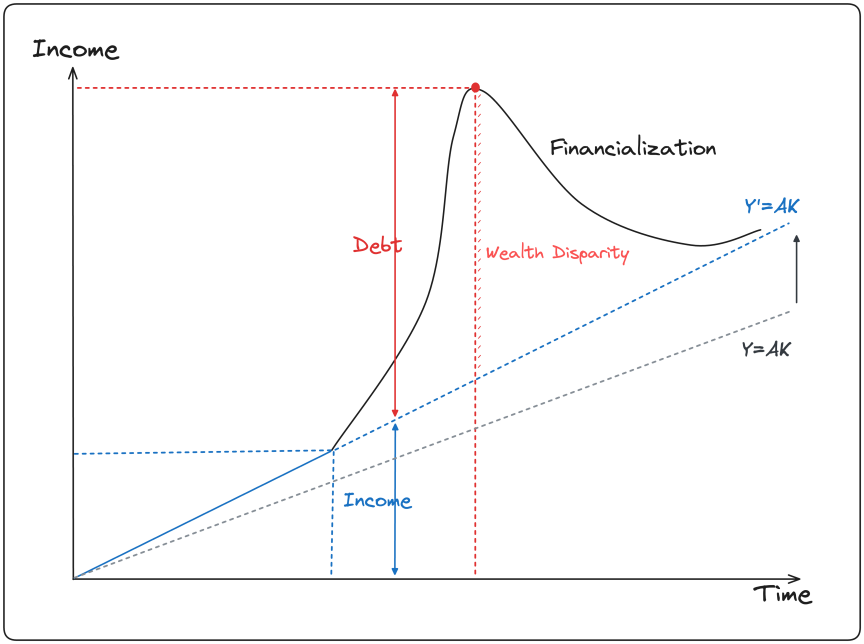

パンデミックの影響と、パウエル議長がイエレン氏の後を受け継いでからFRBが相次いで利下げを行ったことにより、過去数年間、市場は高インフレと低実質金利という状況下で、第二次世界大戦以来最大の金融資産バブル期を迎えた。しかし、米中貿易戦争、ロシア・ウクライナ対立、欧州におけるポピュリズム勢力の台頭は、過去40年にわたるグローバル化の基盤を根本的に揺るがし始めている。2018年以降の流動性緩和と高レバレッジによって生み出された金融財産効果は二度と戻らない。社会の賃金層ではインフレ、富裕層ではデフレという傾向の中で、かつて金利低下によるバリュエーション拡大で生じた超過収益も、もう取り戻せないほど均帰回帰へと向かっている。

出典:TS Lombard

出典:Bloomberg

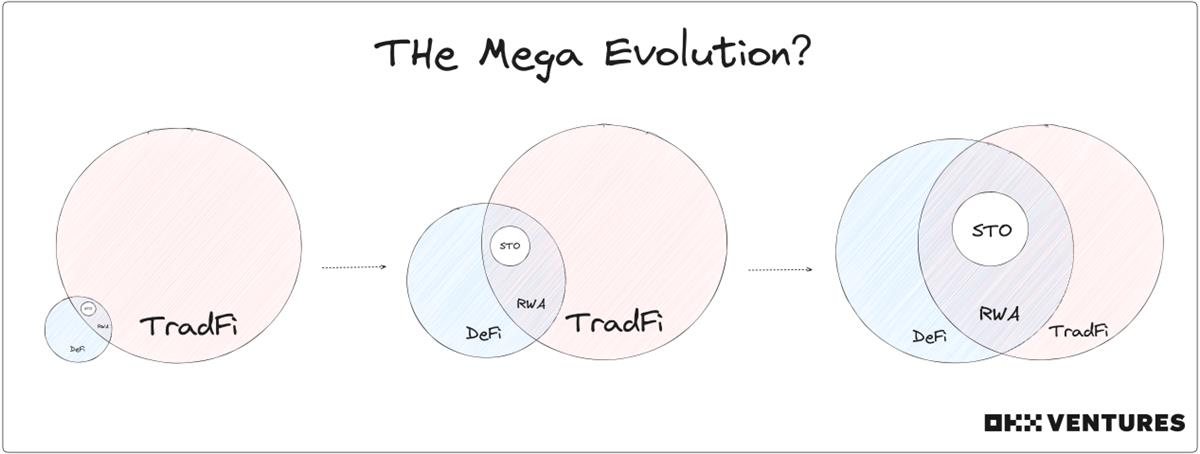

そのため、利上げ期間が長期化し、米国債の短期と長期の金利が50BP以上逆イールドした現在、メタバースPFP NFTなど、内生的価値が伴わず牽引力を持たない純粋な仮想金融ストーリーが衰退する中、DeFiあるいは暗号経済が仮想から現実へと舵を切り、リアルワールド資産(RWA)や伝統的金融(TradFi)を取り込むことは、景気後退とレバレッジ解消のサイクルにおいて自然な流れかもしれない。

DeFiとTradFiの融合・進化のトレンドをさらに探るために、以下では注目度と議論が高まりつつあるRWA分野について簡単な分解と分析を行う。

要約

ロジック:

-

TradFiの視点:取引コストの削減、透明性の向上、資本流通効率の改善;金融ユニットのコンポーザビリティ強化、ヘッジ手段の拡充;潜在的な投機家や機関の資金を活性化。

-

DeFiの視点:DeFi投機ループの支えと拡大;巨額の流動性導入、DeFiユーザー規模の拡大;ステーブルコイン市場はすでに実証済み。

-

分野発展の推進要因:マクロ経済サイクルによるu建て通貨への資金還流、老舗伝統機関の関心増加、暗号市場の新規獲得ニーズ。

-

分野発展の障壁:不透明な規制環境、限られた牽引力、高品質な基礎資産の不足。

-

評価軸:製品の基本面、リスク管理能力、プロトコル設計、提携パートナー。

分類:

-

資産形式別:標準化、非標準化。

-

資産大分類別:法定通貨系、固定収益系(債券、貸付)、株式系、代替資産(不動産、コレクション、商品)。

-

言及した46のプロジェクト:Centrifuge、ONDO、Maple、OpenEden、BondbloX、FortunaFi、CredeFi、Goldfinch、TrueFi、Defactor、Credix、Clearpool、Bru Finance、Resource Finance、Backed Finance、Sologenic、Swam、AcquireFi、Horizon Protocol、Hamilton Lane、RealT、Parcl、LABS Group、Propy、Atlant、ELYSIA、Tangible、Blocksquare、Milo、Figure、LandShare、Lingo、HOME Coin、Theopetra、EktaChain、Robinland、Homebase、4K、Arkive 、mattereum、Codex Protocol、PAX Gold、Tether Gold、Cache Gold、Agrotoken、LandX。

見解:

-

現時点の大部分のRWA製品はPMF(製品市場適合)に達していない:短期的には主にストーリー駆動のFOMOであり、画期的な革新や強い成長原動力があるわけではない。米国、香港、シンガポールの規制政策の動向に注意を払い、規制リスクを最小限に抑えるべき。

-

代替資産&非標準RWAプロトコルが登場中:非標準資産はERC721/1155でブロックチェーン上に記録可能。ERC20は将来主流にならない可能性が高い。手形NFT、REITs NFT、コレクティブルNFTには大きな可能性が残されている。

-

国債RWAは引き続き主流を維持、株式RWAへの関心が高まる:米国債は暗号コミュニティ内で共通認識を得ており信頼されている;利回り向上型の株式RWAは需要が存在するが、合規性の面で多重の障壁がある。

-

暗号コミュニティの承認が鍵、ネイティブコミュニティとの協力は難しい:固定収益RWAの難関は融資側の接続にある;DeFi DAOメンバーはオフチェーン資産に対する理解に差が大きく、複雑すぎるオフチェーン資産はコミュニティにとって理解しづらい。

-

議論・研究が求められるポイント:RWA FiやRWAオプション取引といったオンチェーンポンジゲーム;資産上帳の中間ミドルウェア、SaaS企業、合規発行者、貸借仲介プラットフォーム;RWA DeFiとネイティブDeFiの分離と共存。

基本概念

-

RWA ― リアルワールド資産のトークン化とブロックチェーン上への記録;

-

STO ― 企業による債券型資金調達;

違い:RWAは資産クラスがより多様で、一次・二次市場を横断でき、利回りの階層構造もより広範に構築できる。

市場データ

-

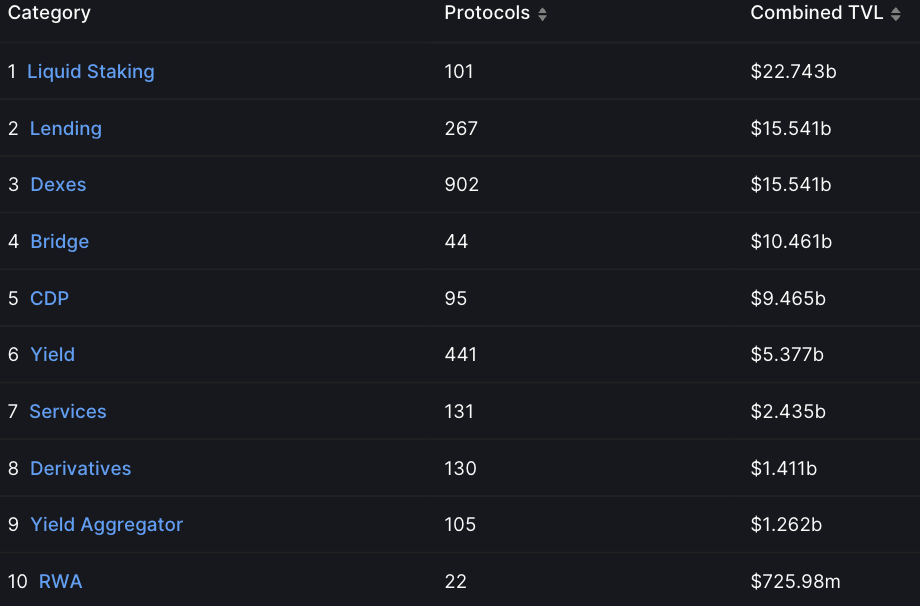

最新データによると、RWAはDeFiカテゴリ内のTVLランキングでトップ10入りを果たしており、今年に入ってからの成長率は257%に達している。

出典:Defillama

-

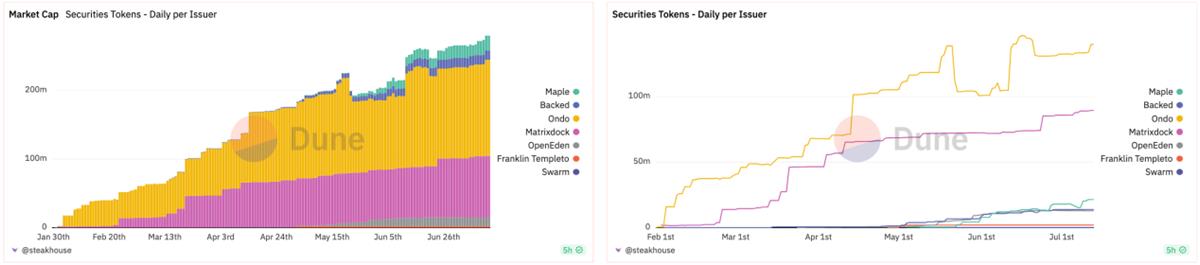

今年1月以降、米国債RWAトークンの時価総額および日次発行量は安定して上昇しており、現在の主要7プロジェクトの時価総額は近い$3億に達している。

出典:Dune

-

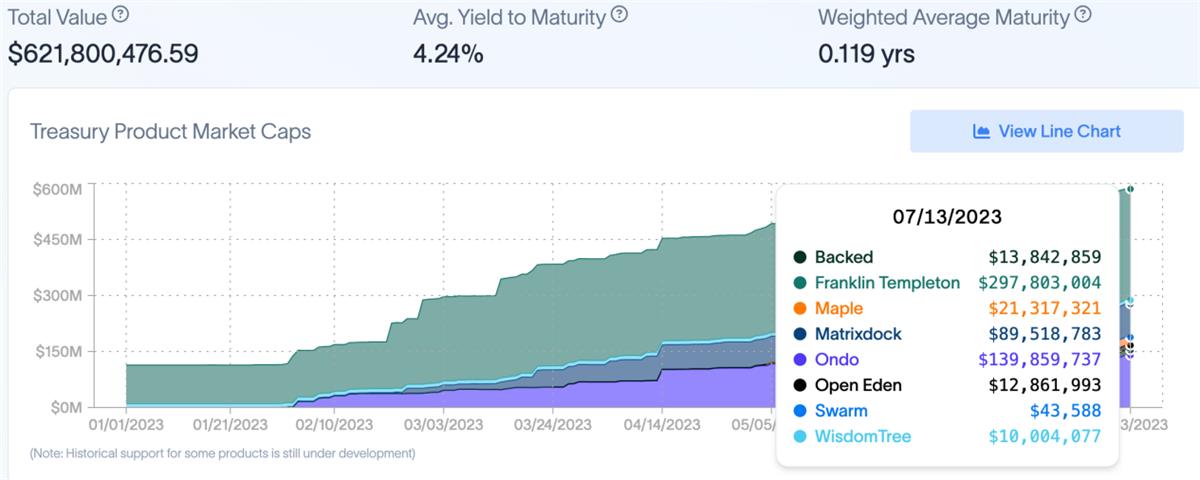

米国債RWAトークンの時価総額はすでに$6億を超えており、RWAトークン保有者数も28,000人から40,000人に増加し、約43%の伸びを示している。そのうち約20,000人が12カ月以上保有している。

出典:rwa.xyz

-

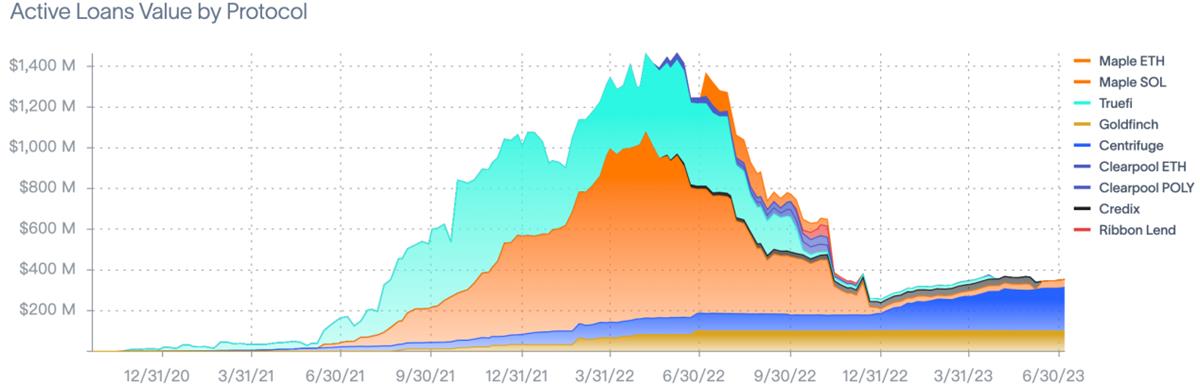

プライベートクレジットRWAプロトコルは現在約1,553件のローンを抱え、総アクティブローン額は$5億、総ロックアップ金額は約$40億。昨年のピーク時の$15億のローン総額と比べても、依然として大きな成長余地がある。

出典:rwa.xyz

-

6月にMakerDAOが発表した統計によると、RWAは引き続き安定料の大部分を占めている。5月のRWAがプロトコル全体の安定料に占める割合は79.7%で、前月比7%上昇した。

出典:MakerDAO

分野のロジック

TradFiの観点

取引コストと中間段階の削減、取引透明性と資本流通効率の向上

-

不動産、芸術品などの非流動資産は、トークン化により所有権を分割し、二次市場での迅速な売買・担保・融資が可能になる。

-

インフラ、鉄道、電力などの大型投資は直接トークンを発行することで早期コスト回収が可能になり、中小企業(SMEs)はグローバルクラウドファンディングも可能となる。

オンチェーン代替資産&合成アーキテクチャにより、金融ユニットのコンポーザビリティを高め、ヘッジ手段を拡充

-

多様な組み合わせパターンが派生し、資産クラスのスペクトルが拡大し、投資ポートフォリオのリスク分散が可能になる。

-

個別の混合ファンドまたは構造化商品内で、オンチェーン資産は従来の資産や法域通貨の変動に対処するヘッジツールとなり得る。

国外の潜在的な投機家・機関の資金を活性化

-

包括的金融の物語。より大きなTAM(総市場規模)は、より高い利益獲得空間を意味する。

-

銀行から流出した資金は、実際には別の形で再びTradFiに戻ってくる。

-

資金のグローバル流動性がさらに促進され、一部の地元機関投資家に利益をもたらす一方、地域間の貧富格差や流動性問題を急速に悪化させ、より厳しい社会的分断を招く可能性がある。

DeFiの観点

DeFi投機ループの支えと拡大

-

DeFiはトークン投機市場を創造しており、その価値捕獲は主にプロトコルが投機活動から得る収益能力に依存している。

-

RWAはこの投機ループを短縮し、流動性、債務、担保などを備えた基礎資産により交換を可能にする。これは、DeFiの下に伝統的資産で支えられた基盤層を形成することに相当する。

巨額の流動性導入、DeFiユーザー規模の拡大

-

単純に言えば、TradFiのルールは主流に受け入れられやすく、DeFiの学習・参入ハードルを一定程度下げることにつながる。

-

機関資金の規模・集中度・対象範囲・許容されるリスク敞口・販売チャネル・市場参加者の比率・専門性は、すべてDeFiを大きく上回っている。

-

BCGとADDXの研究では、2023年までにトークン化市場は16兆ドル規模に達すると予測(内訳:不動産3兆、上場・非上場資産4兆、債券・ファンド1兆、代替資産3兆、その他5兆)。

-

シティグループは最も保守的な見積もりで、2030年までにデジタル証券とブロックチェーン貿易金融の合計規模が5〜6兆ドルに達すると予想。

出典:Chainlink

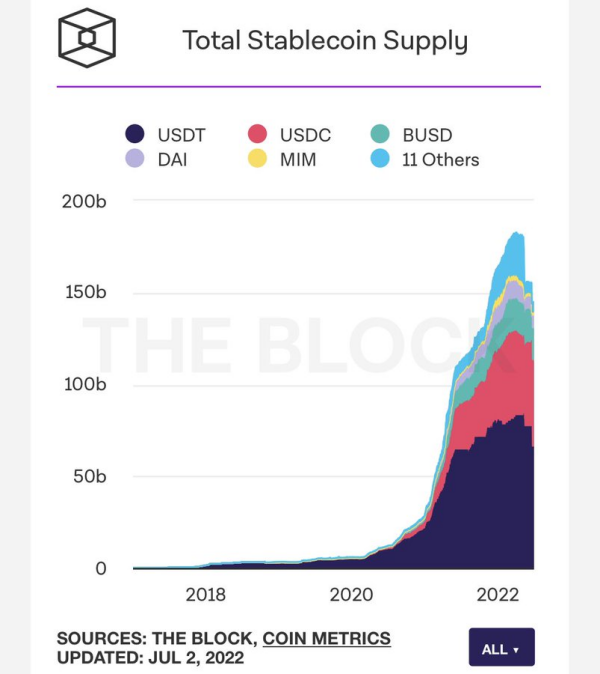

ステーブルコイン市場はすでに実証済み

-

USDC、USDTは本質的に法定通貨を基礎資産とするRWAである。

-

2022年のピーク時、ステーブルコイン市場の時価総額は1800億ドルに達した。

出典:The Block

推進力(Momentum)

マクロ経済サイクルによるu建て通貨への資金還流

-

規制の強化、合规法制度の整備。

-

従来のu建て通貨の収益が増加。利上げの継続により短期国債金利は4%まで上昇(最新の2年債は4.64%、小幅縮小も高位維持)。

-

SVB事件の影響で、3月以降多くの余剰資金がリスク回避傾向を強め、主に米国債などの安定資産に蓄積されている。

出典:Alliance Bernstein

老舗伝統機関の関心増加

-

BTC ETFの申請も、伝統市場でのアルファ機会が消失していることを示しており、主流はベータ(市場平均リターン)に依存するようになっている(市場を上回るパフォーマンスを求めず、平均リターンを確保)。

-

TradFi自身の発展も限界に直面しており、業界改革を模索している(例:インターネット+金融、AI採用、フィンテックの旗手「アラディン」など)。

-

老舗機関は、暗号ネイティブがTradFiを完全に理解できておらず、市場の深さを掴めていないと考えており、RWA分野は伝統プレイヤーが探索・布陣するのに適している。

暗号市場は新規獲得が必要

-

LUNA、FTXなど連続した破綻事件が市場の信頼を大きく損なった。

-

オンチェーン流動性の枯渇、NFTの崖崩れ的下落。

-

暗号ネイティブのインフラ層で一次・二次市場の逆転が起き、プロトコルのレゴ的革新も陳腐化。

障壁(Handicap)

不安定な合規環境 Uncertain regulation climate

-

税務、資産の定義、ライセンス設立、債権回収手続きなどはすべて現地の金融政策環境に依存する。

-

世界の異なる司法管轄区域でのデジタル資産規制は分断されており、統一された分類基準はまだ存在しない。

-

中央銀行、商業銀行、証券監督管理委員会の姿勢が基本的にプロトコルの寿命を決定し、破綻リスクが高い。

限られた牽引力 Limited traction

暗号ネイティブ信仰に反し、PMFが見つからない

-

初期の暗号ネイティブユーザーは、中央集権的規制と銀行システムに対して極端な拒否反応を示し、独立したオンチェーンDeFiエコシステムの発展を求めていた。

-

DeFi参加者はKYC/AMLに多くが抵抗感を持つ(ゼロ知識証明ZKP方式でもプライバシー保護可能だが)、完全なパーミッションレスなインタラクションを好む。

-

高リスク志向のDeFiユーザーはRWAの利回りに魅力を感じず、株式系RWAでも、Uniでプールを作るほうが収益性が高い(特にv4のhook機能で自由度が飛躍的に向上)。

-

低リスク志向のDeFiユーザーの母数自体が小さく、主流通貨のステーキングやETF購入などで十分な受動的収益が得られるため、RWAに移行するインセンティブが弱い。

伝統機関は急いで参入せず、慎重に検討中

-

オンチェーン流動性は伝統金融に比べて依然微小であり、市場の深さも不十分で巨大な富の効果を創出しづらく、現時点で考えられるのは伝統金融の熱資金がオンチェーンに流入する形であり、逆はあり得ない。

-

このロジックに基づき、伝統機関が「神秘的アルファ」の套利のためにどれだけの労力を費やすのか、バランスシート上でどの程度の割合を割いて未知なる領域を探求するのか。現時点では、短期的には0.01%を超えることはなく、他の事業に比べ無視できるレベル。

-

伝統的なセカンダリファンドの責任者と交流したところ、大多数は短期間でオンチェーン資産や合成資産の取引を検討していない。理由は二つ:第一に、伝統株式市場に既に十分な代替商品とヘッジ手段がある;第二に、LPの背景属性とリスク許容度から、暗号資産を多く配置することは既存投資体系に干渉するため不可能。

限られた高品質基礎資産 Limited high-quality underlying assets

-

米国債などの高品質基礎資産は種類が限られており、ニュージーランド株のようなニッチ資産は流動性が低く、決済がT+0ではなく、小型株やジャンク株は暗号資産と同じくマクロ経済との関係が薄く、投機戦略を立てづらいため、トークン化の必要性や可能性は低い。

-

同種の基礎資産をトークン化すれば、プロトコル間の競争優位性は高くならず、同質化が進みやすい。

-

将来的にこの分野はLSDのようにマシュー効果(富める者富む)に向かうのは避けられない。

評価軸(Evaluation)

-

製品の基本面

1)提供するRWA製品の種類と利回り範囲が市場で差別化・競争力を持っているか、サービス範囲(現在扱っている資産、提供地域、長期的に提供できる資格があるか)。

2)TAMの粘着性、ユーザーリテンション、資産プールの深さと流動性、資金割引率。

3)プロトコルの収益・純利益、トークンの価値と循環効率。

-

リスク管理能力

1)チーム:伝統的投資銀行、商業銀行、証券会社での勤務経験があるか?地方法律当局との良好な関係を維持しているか?暗号業界での違法記録や悪評がないか?

2)合規:会社が現地証券法規に属しているか(現地政策環境とcryptoに対する寛容度?法規文書が資産属性を明確に定義または禁止しているか?)、KYC/AML、債務不履行決済、合規コスト、信用評価?

-

プロトコル設計

1)現実資産に対応するトークンは複数のブロックチェーンエコシステムのバックエンドと相互作用する必要があり、異なるチェーンでのアーキテクチャ構築にはプロトコルの相互運用性が求められる。

2)上帳方法が分散化されているか、どのような最小信頼メカニズムを採用しているか、オフチェーンキャッシュフローと関連抵当債務情報を定期的に開示しているか、どのオラクルネットワークデータメカニズムを採用しているか、ノード選定方法は?

3)プロトコルのセキュリティ対策:アカウント情報漏洩、オラクル操作、ハッキング攻撃などを防げるか。

-

提携パートナー

1)MakerDAO、Aaveなどの主要DeFi暗号コミュニティと協力関係があるか/安定したオンチェーン融資支援者がいるか?

2)信頼できるオンチェーン資産保管の第三者機関(例:オフチェーン抵当品SPVの管理・処分権)を選んでいるか?

3)評判・規模・サービス範囲でトップクラスの銀行・トラストなどTradFi仲介機関と長期協力関係があるか?

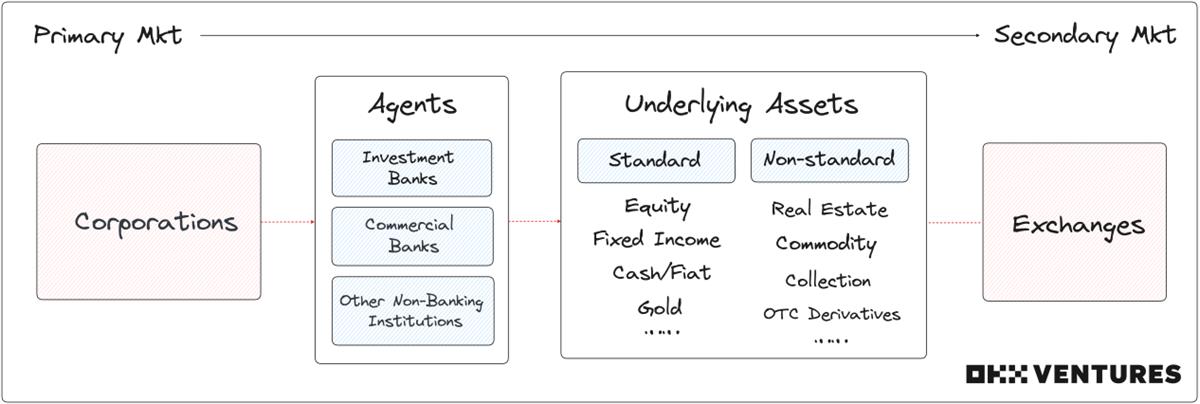

基礎資産の分類

資産形式による分類

標準化(S)

-

半代替可・代替可、流通性が高く、金融的・貨幣的価値を持つ資産。

-

公開+場内取引。

-

通常SECの管轄下。

非標準化(N)

-

非流動性、非同質化、価格付け・取引が困難な資産。

-

通常、プライベート+場外市場で取引される。

-

CFTCの監督対象になりやすい。

米国の規制機関と管轄対象の簡単な概要は以下の通り:

資産大分類による分類

-

資金属性が取引者の行動を決定し、取引行動は資産大分類の中で選択肢を左右する。

-

潜在ユーザーのリスク・不確実性に対する許容度が、異なる資産大分類への配置比率を決定する。

1.法定通貨系RWA

一般的:米ドル、ユーロ、円、英ポンド、人民元など。

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News