DeFi経済モデル完全解析:Value Flowから見る4つのインセンティブモード

TechFlow厳選深潮セレクト

DeFi経済モデル完全解析:Value Flowから見る4つのインセンティブモード

バリューフローはトークノミクスのすべてではないが、トークノミクス設計に基づく製品の価値の流れそのものである。

執筆: DODO Research

「[Money] it drives the world, for better or worse. Economic incentives drives entire swathes of human populations to behave」 ― Chamath Palihapitiya

I. トークノミクスにおけるインセンティブ互換性

暗号化された非中央集権型P2Pシステムは、ビットコインが登場した2009年当時、決して新しいものではなかった。

BitTorrentプロトコル(俗称BTダウンロード)を聞いたことがあるだろう。これは大量のデータをインターネットユーザー間で共有するためのP2Pベースのファイル共有プロトコルである。ある種の経済的インセンティブも利用しており、例えば、「シード」(完全なファイルをアップロードするユーザー)はより速いダウンロード速度を得られる。しかし、2001年に登場したこの初期の非中央集権システムには、まだ十分に整備された経済的インセンティブ設計が欠けていた。

経済的インセンティブの欠如は、こうした初期のP2Pシステムの成長を妨げ、時間とともに繁栄することを難しくした。

(ちなみに、2019年にBitTorrentプロトコルの開発チームはBitTorrent Token (BTT) をリリースし、後にTRON社が買収した。彼らは暗号資産を利用して経済的インセンティブを提供し、BitTorrentプロトコルのパフォーマンスと相互作用を改善することを選んだ。たとえば、ユーザーはBTTを使ってダウンロード速度を上げたり、ファイル共有によってBTTを獲得したりできる。)

2009年、中本聡はビットコインを作成する際に、P2Pシステムに経済的インセンティブを組み込んだ。

DigiCashからBit Goldまで、分散型デジタル現金システムを構築する試みは数多くあったが、これらは一貫して「ビザンチン将軍問題」を完全に解決できていなかった。しかし中本聡は、作業量証明(Proof-of-Work)コンセンサスメカニズムと経済的インセンティブを組み合わせることで、この一見解決不可能な問題――すなわち、ノード間でどのように合意を形成するかという課題――を解決した。ビットコインは、既存の金融システムに取って代わりたい人々に価値保存手段を提供するだけでなく、暗号資産とインセンティブを融合させることで、全く新しい普遍的な設計・発展手法を提示し、今日の強力かつ活発なP2P支払いネットワークを生み出したのである。

中本聡の「ガリレオ時代」から、暗号経済学はすでにヴィタリックの「アインシュタイン時代」へと進化している。

より表現力豊かなスクリプト言語により複雑な取引タイプが実現され、より汎用的な分散型コンピューティングプラットフォームが誕生した。イーサリアムがステークの証明(Proof-of-Stake, PoS)に移行した後、トークン保有者はネットワークのバリデータとなり、それによってさらに多くのトークンを獲得できるようになった。議論はあるものの、ビットコインが現在採用しているASICマイニング方式と比較すれば、これは確かに「より包括的なトークン分配方法」と言える。

トークノミクス(Tokenomics)モデルを設計することは、まさに「インセンティブ互換性」を持つゲーム理論的メカニズムを設計することである。 ― Hank, BuilderDAO

インセンティブ互換性(Incentive Compatibility)は、ゲーム理論における重要な概念であり、経済学者ロジャー・マイアーソンが古典的著作『ゲーム理論の基礎:インセンティブと協調』(The Theory of Cooperative Games)の中で初めて提唱した。この書籍は1991年に出版され、ゲーム理論分野において重要な参考文献となった。マイアーソンは、その中でインセンティブ互換性の概念とその重要性を詳細に説明している。

学術的な定義としては、参加者が自身の真の利益や好みに基づいて行動し、詐欺や不正行為、不誠実な行動をしなくても最良の結果を追求できるような、メカニズムまたはルール設計を意味する。このようなゲーム構造は、個人が自己利益の最大化を追求する一方で、集団全体の利益も最大化されるように仕向けることができる。たとえばビットコインの設計では、期待収益が投入コストを上回る限り、マイナーは継続的に計算能力を投入してネットワークを維持し、ユーザーも安全にビットコイン台帳上で取引を行うことができる――この「信頼の機械」は現在、400億ドル以上の価値を保管しており、毎日6億ドルを超える取引額を処理している。

これをトークノミクスの文脈に当てはめると、トークンによるインセンティブとルールを用いて、多様な参加者の行動を導き、より高いインセンティブ互換性を実現することで、達成可能な非中央集権構造や経済効果の規模と上限を拡大していくことが、常に求められる命題なのである。

トークノミクスは、暗号資産プロジェクトの成功・失敗を左右する決定的要素である。そして、いかにしてインセンティブを設計し、インセンティブ互換性を達成するかは、トークノミクス自体の成功・失敗を左右する決定的要素となる。

これは国家政府にとっての金融政策と財政政策に類似している。

プロトコルが国家であるならば、通貨発行率(インフレ率)といったマネタリーポリシーを策定し、新規トークンの発行条件を決定する必要がある。また、税制や政府支出を調整する財政政策を運用する必要もある。これは通常、取引手数料や国庫資金として現れる。

これは非常に複雑な課題である。人類が過去数千年にわたって行ってきた経済実験と統治構築の歴史が示すように、人間性と経済を調整するモデルを設計することは極めて困難である。そこには誤りがあり、戦争があり、さらには後退さえある。20年にも満たない暗号資産の世界も、Terra事件のような反復的な試行錯誤を通じて、長期的に成功し、弾力性のあるエコシステムを生み出すためのより良いモデルを創造しなければならない。そしてこれは明らかに、厳しい暗号資産の冬の時期に市場がより求める「思考のリセット」なのである。

II. 異なる経済モデルの分類、目的および設計

経済モデルを設計する際には、まずトークン設計の対象を明確にする必要がある。パブリックチェーン、DeFi(非中央集権型金融)、GameFi(ゲーム化金融)、NFT(非同質化トークン)は、それぞれブロックチェーン分野における異なるカテゴリーのプロジェクトであり、経済モデルの設計にも差異が生じる。

パブリックチェーンのトークン設計はマクロ経済学に近く、他のカテゴリはミクロ経済学に近い。前者はシステム内部およびエコシステム全体の需給動態のバランスに重点を置くべきであり、後者は製品とユーザー/市場間の需要供給関係に注目する。

異なるカテゴリーのプロジェクトでは、経済モデルの設計目的と核心ポイントもまったく異なる。具体的には以下の通り:

-

パブリックチェーン経済モデル: 違うコンセンサスメカニズムが、異なる経済モデルをもたらす。しかし共通するのは、経済モデルの設計目的が、チェーンの安定性、安全性、持続可能性を確保することにある点である。したがって核となるのは、トークンによるインセンティブを通じてバリデータを惹きつけ、十分なノードがネットワークの維持に参加するよう促すことである。この過程には通常、暗号資産の発行、インセンティブ設計、ノードへの報酬、ガバナンスなどが含まれ、経済システムの持続的な安定を維持する。

-

DeFi経済モデル: トークノミクスはパブリックチェーンに起源を持つが、DeFiプロジェクトにおいて発展・成熟した。後ほど詳しく分析する。DeFiプロジェクトの経済モデルは通常、貸借、流動性提供、取引、資産管理などに関わる。設計目的は、ユーザーが流動性を提供し、貸借や取引活動に参加するよう促し、参加者に利息、報酬、収益を提供することにある。DeFi経済モデルにおいては、インセンティブ層の設計が核となる。たとえば、トークン保有者が売却せずに保有するよう促す方法、LPとガバナンストークン保有者の利益配分を調整する方法などである。

-

GameFi経済モデル: GameFiとはゲームと金融要素を組み合わせた概念であり、プレイヤーに金融的報酬と経済的インセンティブを提供することを目指している。GameFiプロジェクトの経済モデルは、ゲーム内仮想資産の発行、取引、収益配分などを含む。DeFiプロジェクトと比べて、GameFiのモデル設計はより複雑であり、取引手数料からの収益を核とするため、ユーザーの再投資需要を高めることが経済モデル設計の第一要件となる。しかし同時に、ゲーム自体の遊びやすさに対する設計的課題も生じる。そのため、ほとんどのプロジェクトは避けられない程度にポンジ構造や螺旋効果を示してしまう。

-

NFT経済モデル: NFTプロジェクトの経済モデルは、NFTの発行、取引、保有者の権益に関わる。設計目的は**NFT保有者が価値を創出し、取引し、収益を得る機会を提供し、より多くのクリエイターとコレクターの参加を促すことにある**。ここではさらに、NFTプラットフォームの経済モデルと個別プロジェクトの経済モデルに細分化できる。前者の競争ポイントはロイヤルティ手数料であり、後者の焦点は経済的スケーラビリティの解決、すなわち繰り返しの販売収入の増加や、さまざまな分野での資金調達(Yuga Labsを参照)にある。

これらのプロジェクトはそれぞれ独自の経済モデル設計を持っているが、交差や重なり合う側面も存在する。たとえば、DeFiプロジェクトにNFTを担保として統合したり、GameFiプロジェクトでDeFiメカニズムを用いて資金管理を行ったりすることがある。経済モデル設計の進化において、業務層でもインセンティブ層でも、DeFiプロジェクトの発展は特に豊かであり、多くのDeFiモデルはGameFiやSocialFiなどのプロジェクトでも広く応用されている。したがって、DeFiの経済モデル設計は深く研究すべき分野であると言える。

III. インセンティブパターンから見る DeFi 経済モデル

プロジェクトのビジネスロジックごとに分類すれば、DeFi経済モデルはおおむね3つの主要カテゴリに分けられる:DEX、Lending、Derivatives。一方、経済モデルのインセンティブ層の特徴で分類すると、4つのモードに分けられる:ガバナンスモード、ステーキング/キャッシュフローモード、投票委任(veおよびve(3,3)モードを含む)、esマイニングモード。

そのうち、ガバナンスモードとステーキング/キャッシュフローモードは比較的単純であり、代表的なプロジェクトはUniswapとSushiSwapである。以下のように簡単にまとめられる:

-

ガバナンスモード: トークンはプロトコルのガバナンス機能のみを持つ。たとえばUNIは、プロトコルのガバナンス権を表す。Uniswap DAOはUniswapの意思決定機関であり、UNI保有者がここで提案を提出し、投票によってプロトコルに影響を与える決定を行う。主なガバナンス内容には、UNIコミュニティ財務の管理、手数料率の調整などがある。

-

ステーキング/キャッシュフローモード: トークンは持続的なキャッシュフローをもたらす。たとえばSushiswapはローンチ時に、早期のLPにSUSHIトークンを分配することで、迅速に流動性を引き寄せ、Uniswapに対する「ヴァンパイアアタック」を成功させた。また、取引手数料に加え、SUSHIトークン保有者は0.05%のプロトコル収益の分配権も享受する。

これらはそれぞれ長所と短所を持っている。UNIのガバナンス機能は、価値変現ができないことや、初期に大きなリスクを負ったLPやユーザーへのリターンが不十分であることで批判されてきた。一方、Sushiは大量の新規発行により価格が下落し、一部の流動性がSushiswapからUniswapに戻ってしまった。

DeFiプロジェクトの初期段階では、これら2つは比較的一般的な経済モデルであった。その後の経済モデルは、これらを基に進化したものである。次に、Value Flowを用いて、投票委任とesマイニングモードについて重点的に分析する。

本稿では主にValue Flowの手法を用いてプロジェクトを研究しており、プロトコルの真の収益を起点として、収益の再分配パス、インセンティブの環節、トークンの流れを描き出すことで、プロジェクトの価値の流れを抽象化することを目的としている。これらすべてがプロトコルの核心ビジネスモデルを構成し、Value Flowを通じて継続的に調整・最適化される。Value Flowはトークノミクスのすべてを包含するわけではないが、それはトークノミクス設計に基づく製品の価値の流れである。この上に、トークンの初期分配やロック解除スケジュールなどを加えることで、プロトコルのトークノミクスを全面的に提示できる。このプロセスを通じて、トークンの需給関係が調整され、価値の捕捉が実現される。

IV. 投票委任(Vote Escrow)

投票委任(vote escrow)が生まれた背景には、早期の「掘ってすぐ売却」(挖提卖)型DeFiプロジェクトの困境がある。解決策として、ユーザーの保有インセンティブをどう喚起し、多方の利害をどう調整し、プロトコルの長期的発展に貢献させるかという問いがあった。Curveが初めてveモデルを提唱して以降、他のプロトコルはCurveのモデルを基に経済モデルの進化と革新を遂げており、主にveモデルとve(3,3)モデルに分かれる。

veモデル: veの核となるメカニズムは、ユーザーがトークンをロックすることでveTokenを取得することである。veTokenは譲渡不可で流通しないガバナンストークンであり、ロック期間が長いほど(通常は上限あり)取得できるveTokenの量が多くなる。ユーザーはそのveTokenの重みに応じて、比例した投票権を得る。投票権は、新規発行される報酬がどの流動性プールに割り当てられるかを決定する点に現れ、ユーザーの直接的な収益に影響を与え、保有インセンティブを高める。

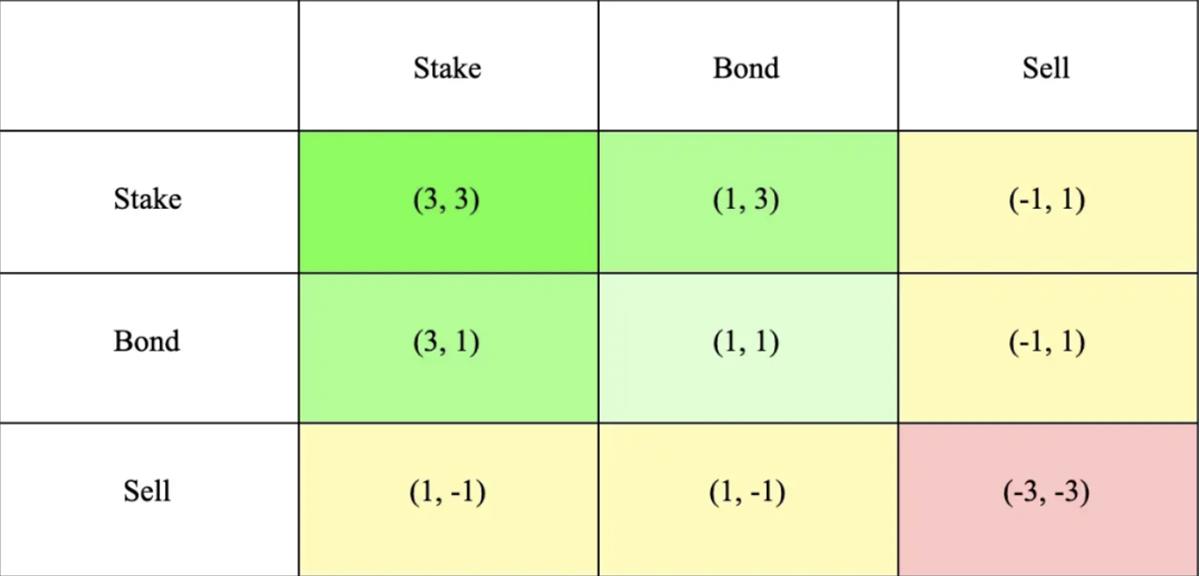

ve(3,3)モデル: VE(3,3)モデルは、CurveのveモデルとOlympusDAOの(3,3)ゲーム理論を組み合わせたものである。(3,3)とは、投資家が異なる行動選択をする場合のゲームの結果を指す。最もシンプルなOlympusモデルには2人の投資家がおり、ステーキング、債券購入、売却の3つの行動を選べる。下表からわかるように、両者がともにステーキングを選択した場合、共同収益が最大になり(3,3)、協力とステーキングを促進することを意図している。

Curve ― veモデルの先駆者

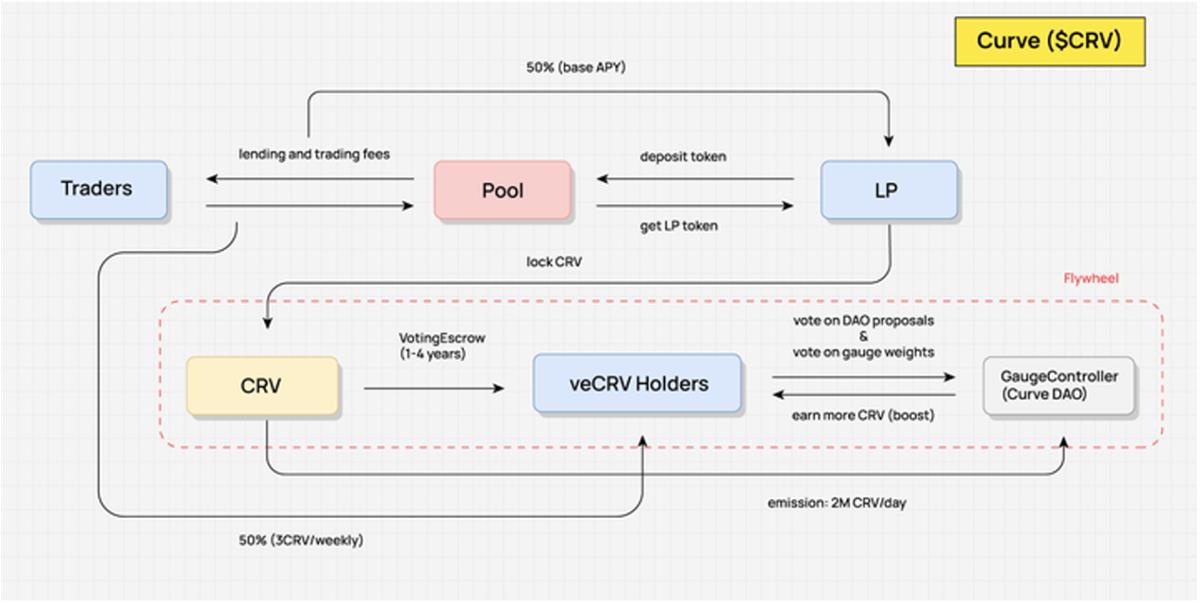

以下のCurveのvalue flow図からわかるように、CRV保有者はプロトコルの利益を一切得られず、LPがCRVをロックしてveCRVを取得したときのみ、プロトコルの価値を捕捉できる。これは以下の点に現れている:取引手数料、マーケットメーキング収益の加速、およびプロトコルのガバナンス投票権。

-

取引手数料: ユーザーがCRVトークンをステーキング(ロック)すると、保有するveCRVの数量に応じて、全プラットフォームの主要取引プールの0.04%手数料の分配を受け取れる。分配比率は総手数料の50%(残り50%は流動性提供者に支払われる)であり、分配は3CRVトークンで行われる。

-

マーケットメーキング収益の加速: Curveの流動性提供者はCRVをロックすることで、Boost機能を用いてCRV報酬を増やし、マーケットメーキングのAPR全体を向上させることができる。必要なCRVの量は、所在するプールとLPの資金量によって決まる。

-

プロトコルのガバナンス投票権: CurveのガバナンスもveCRVを通じて行われ、プロトコルのパラメータ変更に加え、新たな流動性プールの追加、CRVの流動性インセンティブの各取引プール間の重み付け配分などが対象となる。

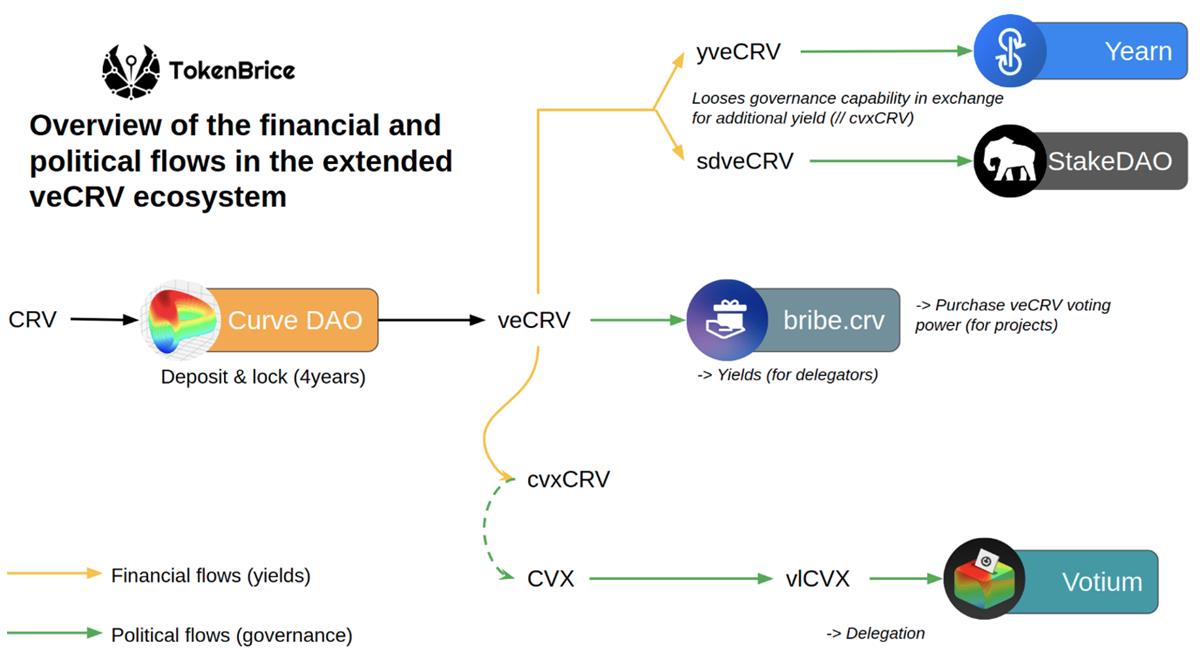

さらに、veCRV保有者は、Curveの流動性やCRVステーキング管理プラットフォームConvexのトークンCVXなど、Curveが支援・提携するプロジェクトの将来のエアドロップの可能性も得られる。たとえば、CVXはエアドロップ総量の1%をveCRVユーザーに配布している。

以上から、CRVおよびveCRVはプロトコル全体の価値捕捉において非常に強固であり、手数料分配やマーケットメーキング収益の加速だけでなく、ガバナンス上の役割も極めて大きい。これによりCRVに対する巨大な需要と安定した買い支えが生まれている。

安定資産運営者は自らが発行する資産の価格連動性と流動性に対して極めて強いニーズを持っており、自らの安定資産をCurveに上場させ、流動性プールを構築し、十分な取引深度を維持するためにCRVの流動性マイニングインセンティブを得ることは必然的な選択である。毎日発行される流動性マイニング用CRVの分配を巡る争いは、CurveのDAOの核心モジュール「Gauge Weight Voting」によって決定される。ユーザーは自身のveCRVを用いて「Gauge Weight Voting」で投票し、次週のCRVが各流動性プールにどの比率で分配されるかを決定する。分配比率が高いプールほど、十分な流動性を引き寄せやすくなる。

この静かなる過当競争は、「上場審査権」と「流動性インセンティブ分配権」を巡るものである。**CRVを通じてプロジェクトがガバナンス権を得る一方で、これらのプロジェクトはCurveプラットフォームからの安定した分配も受け取り、キャッシュフローとしての収入を得る。さまざまなプロジェクトがCurve上で競い合い、過当競争を繰り広げることで、CRVへの持続的な需要が生まれ、大量発行下でもCRV価格が安定し、CurveのマーケットメーキングAPYも支えられ、流動性が引き寄せられるという循環が成立する。こうしてCRVを巡る争いは、veCRVを基盤とする複雑な賄賂エコシステムを生み出した。現時点では、Curveが安定資産交換分野でトップ地位を維持する限り、この争いは終わらないだろう。

以下に、veCRVメカニズムの明白な長所と短所を簡単にまとめる:

- 長所

-

ロックにより流動性が減少し、売り圧力が軽減され、価格の安定に寄与する(現在、45%のCRVが投票ロックされており、平均ロック期間は3.56年);

-

各方面の長期的利害が相対的に一致する(veCRV保有者も手数料分配を享受するため、流動性提供者、取引者、トークン保有者、プロトコルの四方の利害が調整される);

-

時間と数量の加重により、より良いガバナンス可能性が得られる。

- 短所

-

Curveのガバナンス権の半数以上がConvex(53.65%)に集中しており、ガバナンスが極めて集中している;

-

Curve内の流動性が十分に活用されていない(あるアドレスがCRVをロックして得たブーストマイニング報酬とガバナンス投票権はそのアドレスに限定され譲渡不可。高額な補助金により大量の流動性を引き寄せたが、その流動性は高速な流動機能を発揮せず、外部収益を生み出せていない);

-

硬直的なロック期間は投資家にとって使いづらく、4年は暗号資産業界にとっては長すぎる。

vetokenメカニズムに対するさまざまな革新

以前のDODO Researchの記事では、vetokenモデルにおけるインセンティブ設計の5つの革新を詳細に分析した。各プロトコルは自らのニーズと重点に応じて、メカニズムのキーポイントを調整している。具体的には以下に分けられる:

-

vetokenの流動性問題を改善するためにveNFTを設計

-

vetoken保有者へのトークン解放をより適切に分配する方法

-

流動性プールの取引量の健全な発展を促進

-

収益構造を階層化し、ユーザーに選択肢を与える

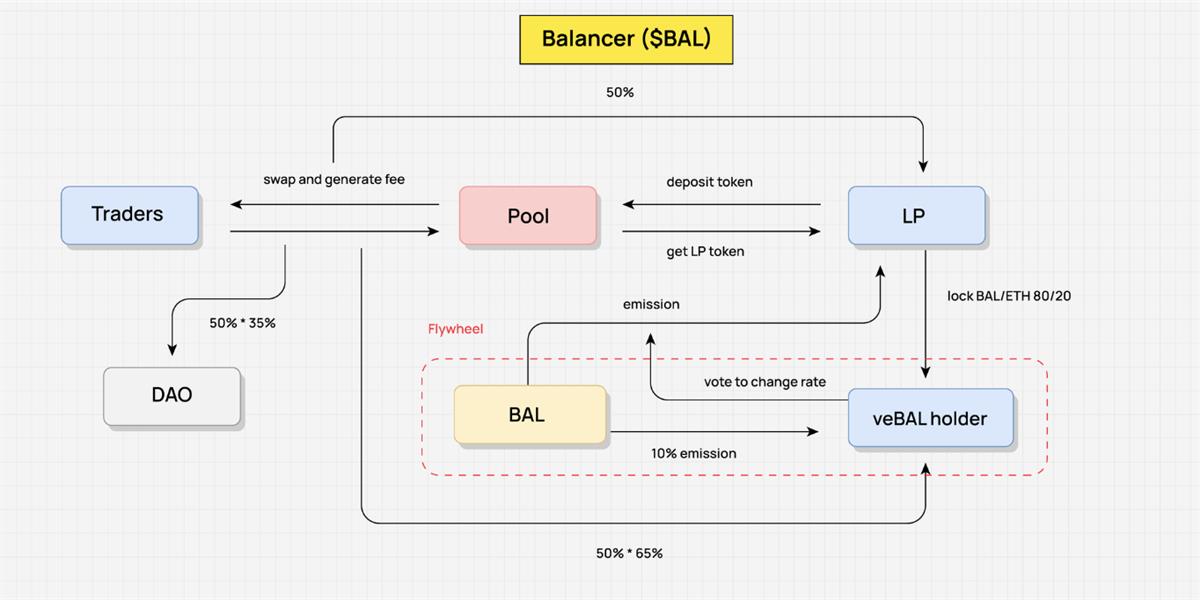

Balancerを例に挙げる。2022年3月、BalancerはV2バージョンをリリースし、既存の経済モデルを改訂した。ユーザーは80/20 BAL/WETHプールのBPT(Balancerの流動性プールトークン)をロックすることでveBALを取得し、Balancer V2のガバナンス権、プロトコル配当権をveBALと深く結びつけた。

ユーザーは単にBALをロックするのではなく、80:20の比率でBALとWETHの両方をロックする必要がある――**単一トークンのロックではなくLPトークンのロックを用いることで、市場の流動性を高め、価格変動を抑えることができる。CurveのveCRVと比較して、veBALの最長ロック期間は1年、最短は1週間と設定されており、ロック期間が大幅に短縮されている。

手数料分配に関しては、Balancerが得たプロトコル手数料の50%がbbaUSDの形でveBAL保有者に分配される。その他のブースト、投票、ガバナンス権利はCurveとほぼ同じである。

注目に値するのは、「流動性の浪費――製品に外部収益をもたらせない」というvetokenモデルの問題に対して、Balancerは利殖取引プール(Boosted Pool)メカニズムを活用してLP収益を増加させた点である(LPプールが発行するLPトークンはbb-a-USDと呼ばれ、さまざまな資産とAMMプール内でペアリングされ、LPトークンの発行により資産のレバレッジ化を実現し、LP収益を向上させた)。その後、Core Poolsの導入(当初のBoosted PoolsがLPに利益をもたらすだけだったのを改善)により、公式がveBAL保有者への賄賂(Bribes)を通じてCore Poolsへの投票を促進し、大量の$BALがCore Poolsに集中することで、外部利殖資産の収益が増加し、Balancerプロトコル自体の収益構造が変化した。

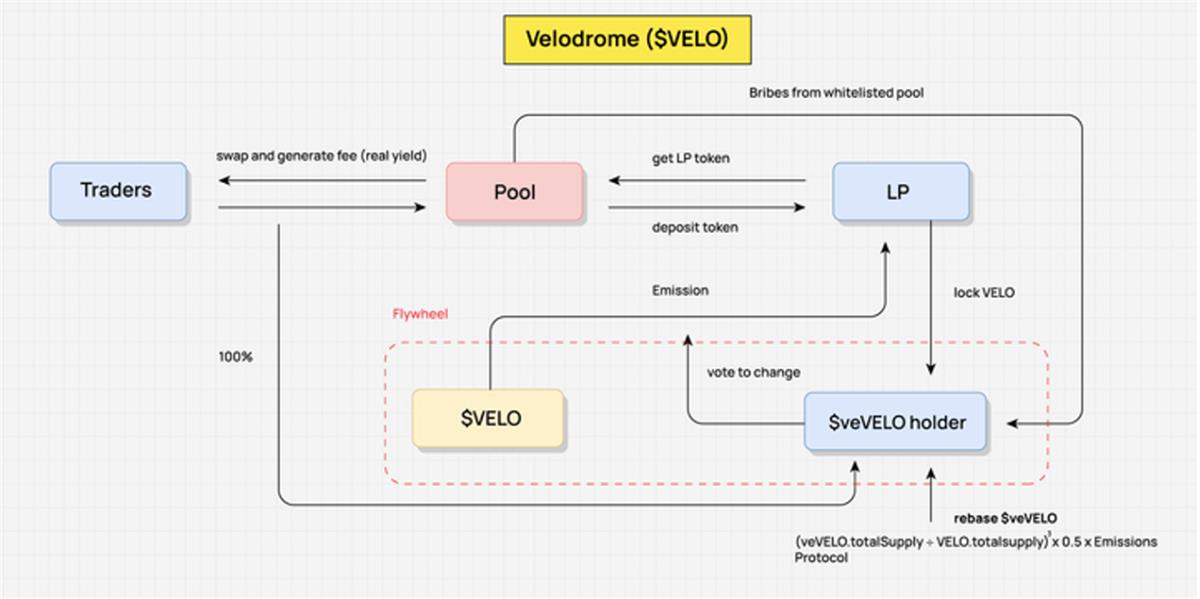

Velodrome:最も代表的なve(3,3)

Velodromeについて話す前に、ve(3,3)を再び簡単な定義で述べておく:CurveのveCRV経済構造 + Olympusの(3,3)ゲーム理論。

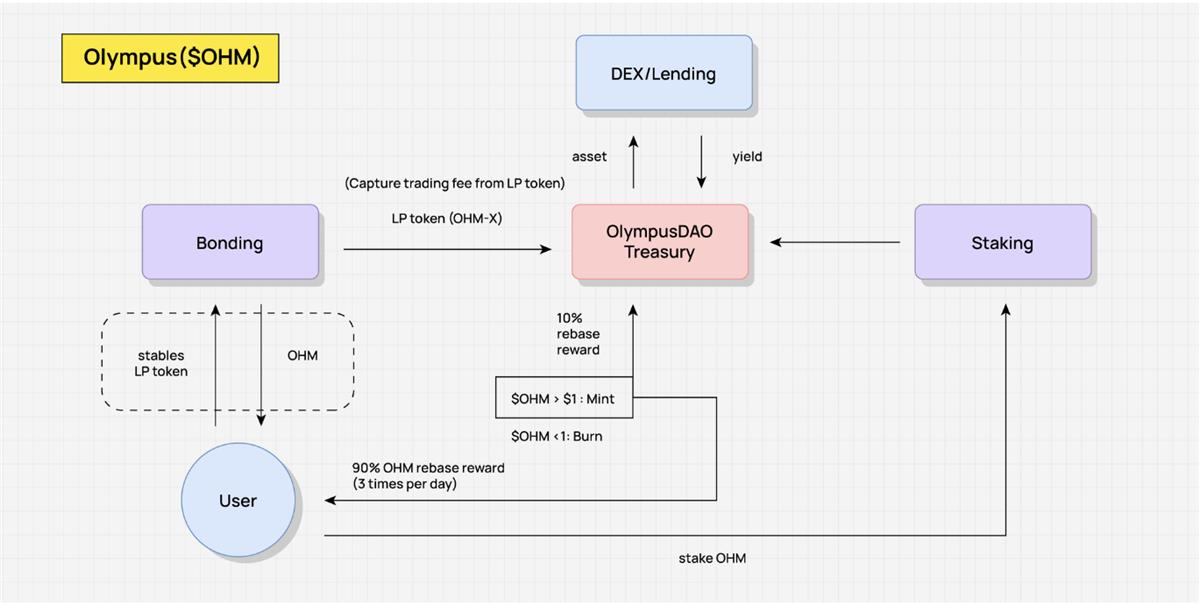

下図に示すように、OlympusにおけるOHMのインセンティブは主に2つある:債券メカニズム(Bonding)とステーキング(Staking)である。Olympus公式は、市場価格より低い価格でOHMを債券形式でユーザーに販売し、その見返りにUSDCやETHなどの資産を受け取り、財務省に価値ある資産を蓄積する。その後、生成されたOHMはRebaseメカニズムを通じてOHMステーキング者に分配される。理想状態では、ユーザー全員が長期ステーキング(つまり(Stake, Stake)――すなわち(3,3))を選択すれば、ポジション内のOHM残高は複利で継続的に増加し、ステーカーは高APRの好循環を得る。しかし、二次市場でOHMの売り圧力が強まれば、この好循環は持続できなくなる。もちろんこれは一種のゲームであり、理想状態はナッシュ均衡、すなわち双方の利益最大化である。

2022年初頭、Andre CronjeはFantom上でSolidlyをリリースした。その核となるのはveNFTと投票権の最適化である。veSOLIDのポジションはveNFTで表され、これにより流動性が解放される。ユーザーがNFTを譲渡しても、そのNFTの保有者は引き続き報酬分配を決定する投票権を持つ。veSOLID保有者は毎週の放出量に比例した一定の基本額を受け取るため、新たなトークンをロックしなくても投票シェアを維持できる。さらに、ステーカーは取引手数料の100%を得るが、投票したプールからのみ報酬を得られるため、Curveのように選民が賄賂目的で投票する事態を回避している。

ACはTwitterで、SolidlyのトークンROCKをFantomプロトコル上位20のロック量最大のプロトコルに直接エアドロップすると発表し、Fantomチェーン上のプロトコル間でヴァンパイアアタックが勃発した。0xDAOとveDAOが誕生し、TVLを巡る戦いが始まった。数ヶ月後、veDAOチームはve(3,3)の別のプロジェクトVelodromeを立ち上げた。

なぜVelodrome SolidlyはArbitrumやzkSyncなどのLayer2上での標準的なフォークテンプレートになったのか?

初期設計では、Solidlyにはいくつかの致命的な弱点があった。たとえば、極度のインフレーション性と完全無許可――あらゆるプールがSOLID報酬を得られることで、多数の空気トークンが出現した。また、Rebaseや「希薄化防止」(anti-dilution)もシステム全体に何の価値ももたらさなかった。

Velodromeはどのような変更を加えたのか?

-

Veloトークンのインセンティブ付与対象プールにホワイトリスト制度を導入。現時点ではホワイトリストは申請制で、オンチェーンガバナンスプロセスを経ていない(トークンインセンティブの分配を投票で決めるのを回避);

-

プールに対する流動性賄賂報酬は、次のサイクルでのみ受け取れる;

-

*(veVELO.totalSupply ÷ VELO.totalsupply)³ × 0.5 × 放出量*――veトークン保有者への新規発行報酬比率を低下。Veloの改良版では、veVELOユーザーは伝統的モデルの4分の1の総放出量しか得られない。この改善により、実質的にve(3,3)メカニズムの中の(3,3)部分が大きく弱体化している;

-

LPブーストメカニズムを廃止;

-

Velo放出量の3%を運営費用とする;

-

veNFTメカニズムのさらなる探求:veNFTはステーキング/投票中でも取引可能、分割可能、貸し借り可能など;

-

より合理的なトークン分配と新規発行ペース:Velodromeは初日から供給量の60%をコミュニティに分配し、Optimismチームと連携して冷始動を支援。また、幾つかのveVELO NFT付きプロトコルに条件なしでエアドロップを行い、初期の投票と賄賂活動を大きく促進した。

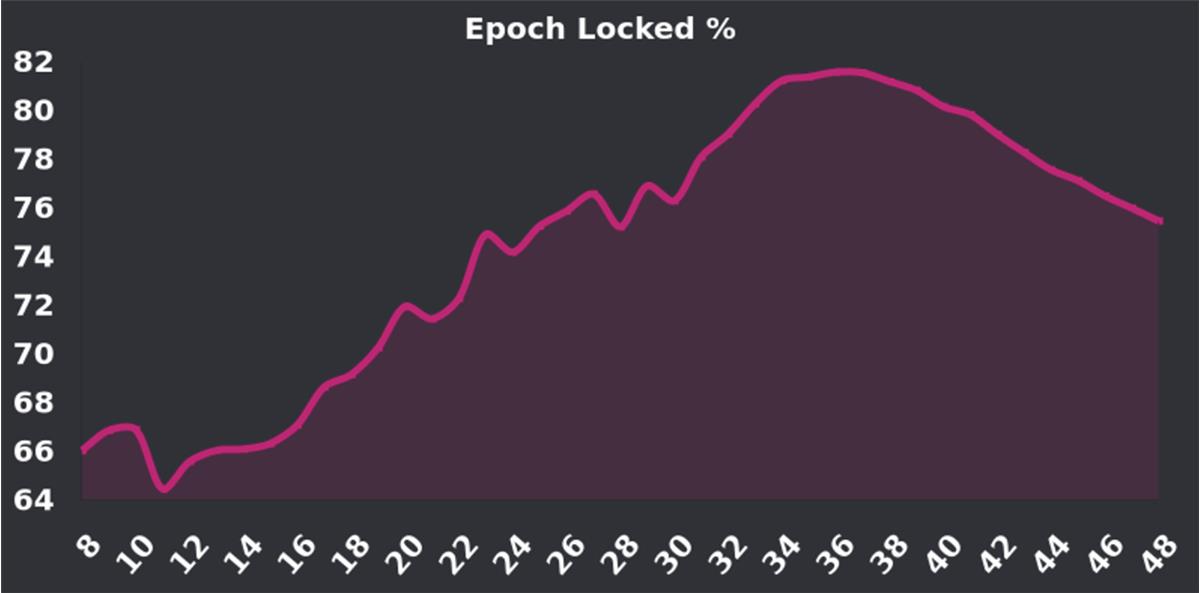

ローンチ後、Veloのステーキング率は上昇傾向を続け、ピーク時には70〜80%という高いロック比率を記録した(同様にveモデルを採用するCurveの現在のステーキング率は38.8%)。昨年11月から始まった「Tour de OP」計画が終了し、400万OPのインセンティブが終了すれば、ロックインセンティブがさらに低下し、潜在的な売り圧力が生まれるとの疑問もあった。しかし現時点でVeloのステーキング率は依然として良好な水準(~70%)を維持している。今後予定されるV2アップグレードも、より多くの保有者がトークンをロックするよう促進するものであり、注目すべきである。

V. esマイニングモード

es:真の収益との駆け引き、忠誠心のあるユーザーを促す

esマイニングモードは魅力的で挑戦的な新しいトークノミクスメカニズムであり、その核となる理念は、ロック解除のハードルを設けることでプロトコル補助のコストを下げ、真のユーザーの参加を促進することで、魅力と包括性を高めることにある。

esモードでは、ユーザーはステーキングまたはロックによってesトークンの報酬を得られる。この報酬により表面的な収益率は高く見えるが、実際にはロック解除のハードルがあるため、ユーザーは即座に利益を現金化できず、真の収益の計算が複雑かつ予測困難になる。この点がesモードの挑戦性と魅力を高めている。

従来のveモデルと比較して、esモードはプロトコル補助のコスト面で明確な優位性を持つ。ロック解除のハードルにより補助コストが削減されるため、esモードは真の収益の分配における駆け引きに現実に近くなり、より普遍的かつ包括的になり、より多くのユーザーの参加を促す可能性がある。

esモードの本質は、真のユーザーの参加を促すことにある。ユーザーがこのエコシステムから離れれば、esトークンの報酬を放棄することになる。つまり、プロトコルは追加のトークン報酬を支払う必要がない。ユーザーがこのシステム内に留まれば、esトークンの報酬を得られるが、この報酬は迅速に現金化できない。この設計により、真のユーザーの参加が促され、ユーザーの活性と忠誠心が保たれつつ、過度なインセンティブが与えられない。ステーキングまたはロックの現物比率とロック解除期間を調整することで、プロジェクト側はより面白く魅力的なトークンロック解除曲線を実現できる。

Camelot――部分的にesマイニングインセンティブを導入

Camelotの価値の流れを分析することで、Camelotのvalue flowを抽象化し、トークノミクスの仕組みを明確に示す。ここでは各環節を詳細に説明するのではなく、主要な価値の流れを抽象化し、全体像を理解しやすくしている。

Camelotの核となるインセンティブ目標は、流動性提供者(LP)が継続的に流動性を提供することを促し、トレーダーがスムーズな取引体験と十分な流動性を利用できるようにすることにある。この設計により、取引の円滑化が保証され、LPとトレーダーが生成された収益を共有できる。

Camelotプロトコルの真の収益は、トレーダーとプールの相互作用によって生じる手数料から得られる。これがプロトコルの真の収入であり、収益再分配の主要な源である。この方法により、Camelotは経済モデルの持続可能性を確保している。

収益の再分配については、手数料の60%がLPに分配され、22.5%はフライホイールに再分配され、12.5%はGRAILの購入と焼却に使われ、残りの5%はチームに分配される。この再分配メカニズムにより、プロトコルの公平性が保たれるとともに、持続的な運営が可能になる。

さらに、この収益分配はフライホイールの運営を促進している。再分配された収益を得るためには、LPはLPトークンをステーキングする必要があり、これは

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News