トークンの経済モデルを評価・分析するにはどうすればよいですか?

TechFlow厳選深潮セレクト

トークンの経済モデルを評価・分析するにはどうすればよいですか?

良いトークノミーは、劣ったプロジェクトを(ある程度の期間ではあるが)うまく機能させる力をもち、一方で悪いトークノミーは、最も優れたプロジェクトをも潰してしまう可能性がある。

執筆:Shivsak

翻訳:TechFlow intern

好況時には簡単に利益を得られるが、弱気相場ではBTCを上回るアルトコインを見つけるのは難しい。最善の選択はBTC、ETH、およびいくつかの主要通貨の購入に集中することだ。

ただし、もしアルトコインを選ぶなら、トークノミクス(代幣經濟)を理解することは必須である。優れたトークノミクスは劣ったプロジェクトさえも一定期間うまく機能させることが可能だが、悪いトークノミクスは最高のプロジェクトでさえも潰してしまう。

トークノミクスを評価する際、私が注目するのは以下の点だ:

1. ユーティリティ(実用性)

2. 供給(分配、アンロックスケジュールなど)

3. 需要の原動力(成長促進、保有者へのインセンティブ、採用)

4. その他のトークンダイナミクス(ステーキング、バーン、ロック、課税)

いくつかの例を通じて理解してみよう。

1. トークンのユーティリティ

• トークンは投機以外に何に使われるのか?

• ユーティリティは時間とともに/採用拡大とともに成長するか?

• トークンの購入・保有には十分魅力的な利用シーンがあるか?

ユーティリティの例:

• $CRVはエアドロップの分配を決定するガバナンスに使用される

• $LUNAは$USTの発行(マッピング)に使用される

• $PTPはAPRブーストに使用される

2. 供給

• トークン総量はどれくらいあるか?

• 流通枚数はどれくらいか?

• トークンはどのように分配されたか?

• 残りの供給量のアンロックスケジュールは?

• 年間のインフレ/デフレ率はどれくらいか?

供給はトークノミクス分析において極めて重要な要素である。内部チームに大量のトークンが割り当てられている場合、少数の参加者による攻撃を受けやすくなる。また、加速されたアンロック計画はクジラによる市場への売り圧力を高める。

ETHのように、インフレ(新規発行)とデフレ(バーン)の両方を持つトークンの場合、毎日の純増加量が供給量を決定する。

例:

現在、毎日約13,000 ETHが新規に発行され、約3,000 ETHがバーンされている。

つまり、純粋なETHの発行量は毎日約10,000 ETHとなる。

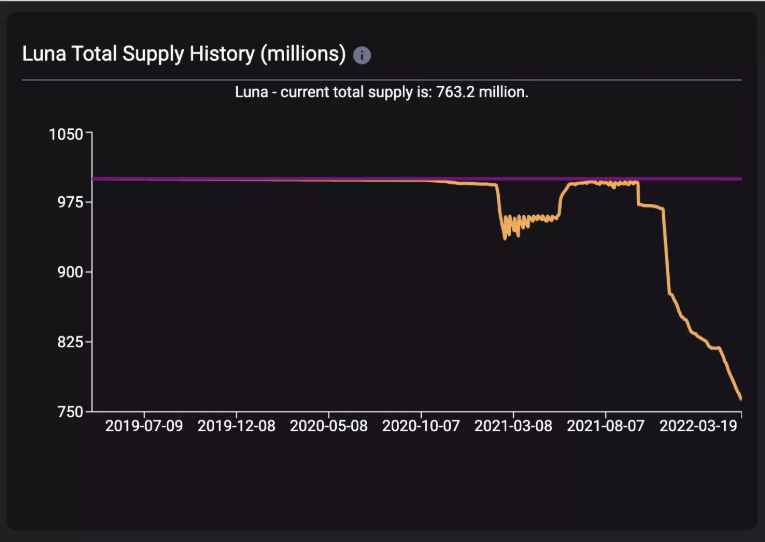

使用量の増加に応じてバーン量が増えるようなデフレ型トークン(例:LUNA、ETH)は大きな強みを持つ。例えば、過去6か月間でLUNAの総供給量は9.96億から7.63億へと減少した。

一方、インフレ型のトークン――特にステーキングマイニング型の通貨は急騰を維持するのが難しい。それらのチャートは決して美しくない。

3. 需要の原動力

-

何が(投機以外に)トークン需要を高めるのか?

-

人々がトークンを購入・保有・ステーキング・ロックするインセンティブはあるか?

-

そのプラットフォームには急速な普及を促す競争上の優位性があるか?

需要の原動力の例:

• 大々的に宣伝されたプロジェクトのローンチは、ローンチパッドトークンに対する(一時的な)需要を生む可能性があり、長期保有者に報酬を与えることもある。

• CRV保有者はDeFiインフラの重要な部分を巡るガバナンス権を争っている。

• HNDをロックすることでAPR報酬が上昇する。

基本面に基づく需要原動力こそ好ましいが、マーケティング/過熱/ストーリーによって生じる需要も無視できない。

例えば:

• NEAR / FTM / AVAX は、エコシステム内プロジェクト数、TVL、価格の面で開発者を惹きつけるインセンティブ基金を設けている。

• DOGE / SHIB

ガバナンス自体が需要原動力になることもあるが、通常はそうではない。コミュニティに真の投票インセンティブはあるだろうか?

CRVの場合、インセンティブとは「投票者への賄賂」である。しかし、ほとんどの場合、ガバナンスインセンティブは需要原動力とは言えない。

4. トークンダイナミクス(ロック、ステーキング、課税、バーンなど)

• SOLIDおよびCRVは、投票権や賄賂を得るためにステーキングされる。

• FaaS系コインは国庫資金調達のために購入/売却に課税をかける。

• $LUNAは$UST発行時にバーンされる。

Platypus Financeはトークノミクスの興味深いケーススタディである。

以下を見てみよう:

• PTPをステーキングすると毎時間vePTPを獲得する。

• vePTPは報酬APRの向上に使用される。

• 任意の量のPTPをアンステークすると、蓄積されたvePTPは没収される。

これはつまり、PTP保有者にはすべてのPTPを常にステーキングし続ける強いインセンティブが働くということだ。したがって、vePTPのブーストインセンティブが高ければ、PTPの売り圧力を抑える上で非常に効果的な仕組みとなる。

結論

暗号資産は今まさに進行中の経済実験である。プロジェクトの成功(または失敗)の大きな要因は、トークノミクスとゲーム理論に帰着する。しかし忘れてはならないのは、プロジェクトの成功と価格上昇にはトークノミクス以上のものが求められるという点だ。

たとえばSOLIDはかなり優れたトークノミクスを持っていたが、開発者がコミュニケーション不足により突然離脱したことで、全体の雰囲気と信頼感(そして価格)が崩壊した。

もう一つの例として、OHM(3,3)モデルがある。背後にあるゲーム理論によれば、合理的な参加者はOHMを売却するよりむしろステーキングすべきことになる。しかし実際には、トークン価格に影響を与える要因は、設計されたゲーム理論よりもはるかに複雑である。

弱気相場では異なるゲーム理論が支配する。市場参加者はより非合理的になり、大幅な下落局面でのパニック売りを防ぐために、より強力で明確なインセンティブが必要となる。もしモデルが参加者のゲーム理論的理解に依存しているなら、それはあまり機能しないだろう。市場参加者の行動は正確に予測できないが、トークノミクスを学ぶことで、明らかに劣ったプロジェクトから距離を置くことができる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News