安定通貨の競争状況:LUSDはUSDCやUSDTを上回る最良の選択肢になるか?

TechFlow厳選深潮セレクト

安定通貨の競争状況:LUSDはUSDCやUSDTを上回る最良の選択肢になるか?

ユーザーはどのようにしてさまざまなステーブルコインの中から選べばよいのでしょうか?

執筆:Rxndy444

編集・翻訳:TechFlow

*TechFlow注:本レポートはRxndy444氏とLiquity Protocolとの共同制作によるものであり、投資助言を構成するものではありません。

暗号資産のナラティブは浮き沈みするが、ステーブルコインはオンチェーン金融インフラの中心的要素として常に存在し続ける。現在、市場には150種類以上のステーブルコインがあり、毎週のように新しいものが登場しているように見える。ユーザーはどのようにして数多くある選択肢の中から適切なものを選び出せばよいのだろうか?

異なるステーブルコインの長所と短所を評価する際には、その設計要素に基づいて分類することが役立つ。では、ステーブルコインにはどのような基本的なバリエーションがあるのか?主な違いは以下の通りである:

-

担保資産――これらのトークンは完全に資産で裏付けられているのか?部分的に裏付けられているのか?それともまったく裏付けがないのか?

-

中央集権性――担保は米ドルや英ポンド、国債など政府支援資産なのか?それともイーサリアムのような非中央集権的資産で構成されているのか?

これらの属性を念頭に置くことで、異なるステーブルコインを比較するためのフレームワークを構築し始めることができる。

非中央集権的ステーブルコインの深層へ

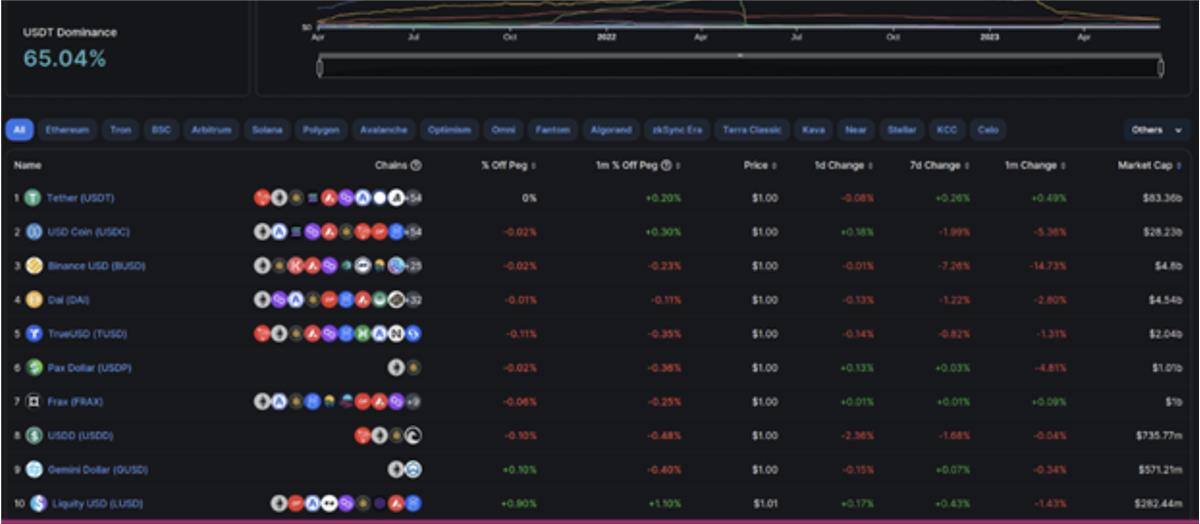

取引高上位10のステーブルコインを見てみると、中央集権的ステーブルコインは実質的にオンチェーンドルでありながらも、最も広く使用されていることがわかる。しかし、これらは検閲耐性を持たず、従来の金融危機の影響を回避することもできない。例えば、3月にシリコンバレー銀行(SVB)が破綻した際、USDC保有者は同銀行に保管されていた準備資産を心配せざるを得なかった。多くの人々がより信頼できる選択肢へ迅速に交換しようとしたが、これは非中央集権性のプレミアムが発揮されるのを我々が初めて目にするわけではなかった。

ステーブルコインの究極の目標は、非中央集権性、資本効率、ペッグ維持という三つのジレンマを解決することにあるが、USDCやUSDTは明らかにこの点で不十分である。ステーブルコイン業界を前進させるためには、これらの2つの選択肢を超えなければならない――では、現在の競合状況はどのようになっているのか?

上位10位中、ある程度の非中央集権性を持つと見なせるのはDAI、FRAX、LUSDの3つだけである。

Frax:アルゴリズム型ステーブルコインの道

Fraxは部分準備金制のステーブルコインであり、AMO(Algorithmic Market Operations:アルゴリズム市場運営)システムを用いて担保比率を調整し、価格を1ドルに近づける仕組みになっている。最も基本的なレベルでは、価格が1ドルを下回るとAMOが担保比率を引き上げ、1ドルを上回ると低下させる。FRAX保有者にとっては、現在の担保化率に応じて安定通貨を交換できることを意味する。担保比率が90%の場合、1 FRAXの交換に対してプロトコル準備から0.90 USDCと、AMOによって新たに発行された0.10ドル相当のFXS(Frax株式)が支払われる。担保比率が動的であるため、特定時点でFRAXを実際に支えている担保の正確な量を計算するのは難しい。

最近可決された提案によれば、コミュニティは完全担保モデルへの移行を支持している。その主な理由は、TerraのUST問題以降、アルゴリズム型ステーブルコインに対する規制監視が強化されたことにある。

全体として、アルゴリズム型ステーブルコインは依然として市場において非常に実験的な領域だが、FraxはそのAMOモデルを使って成長に成功してきたものの、変化の兆しを見せている。

DAI:部分的に非中央集権化

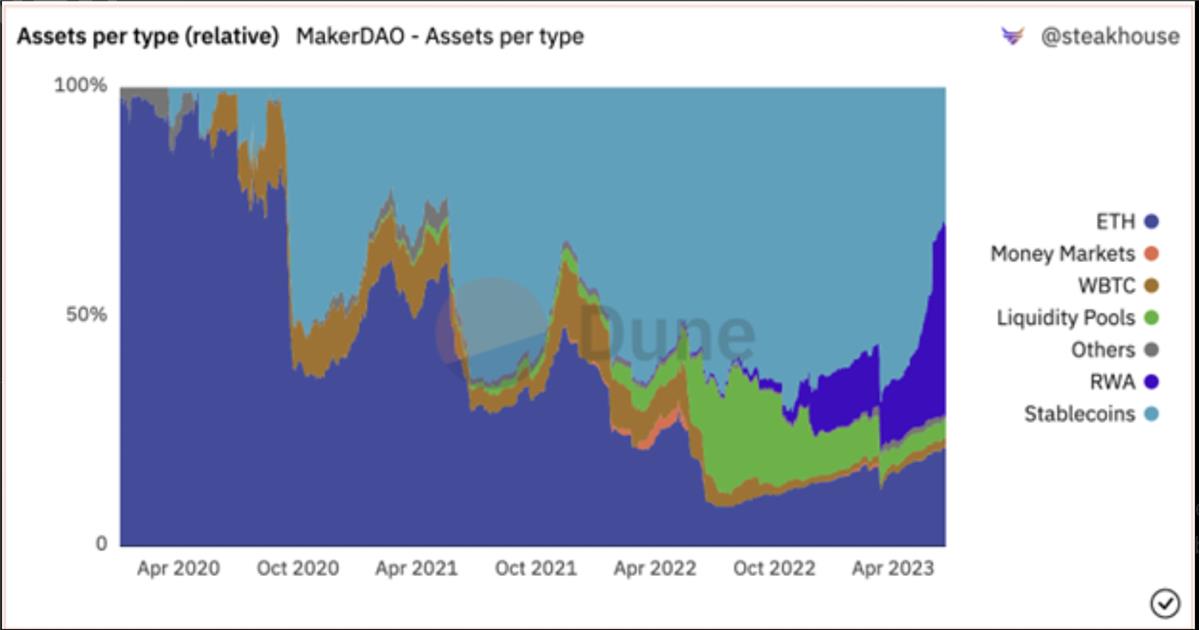

DAIはCDP(Collateralized Debt Position:担保付き債務ポジション)モデルを通じて、USDCやUSDTといったオンチェーンドル以外で最も成功したステーブルコインであることを証明した。ここで多くの人が当初気づかない主要な制限は、DAIの借入が同じく中央集権的ステーブルコインを担保としている傾向があり、そのため同じ中央集権リスクにさらされることだ。マルチコラテラルモデルに拡張されて以来、こうした中央集権的ステーブルコインはDAIのサポートにおいて重要な構成要素となり、場合によっては50%を超えることもある。

支配度別のDAI担保タイプ

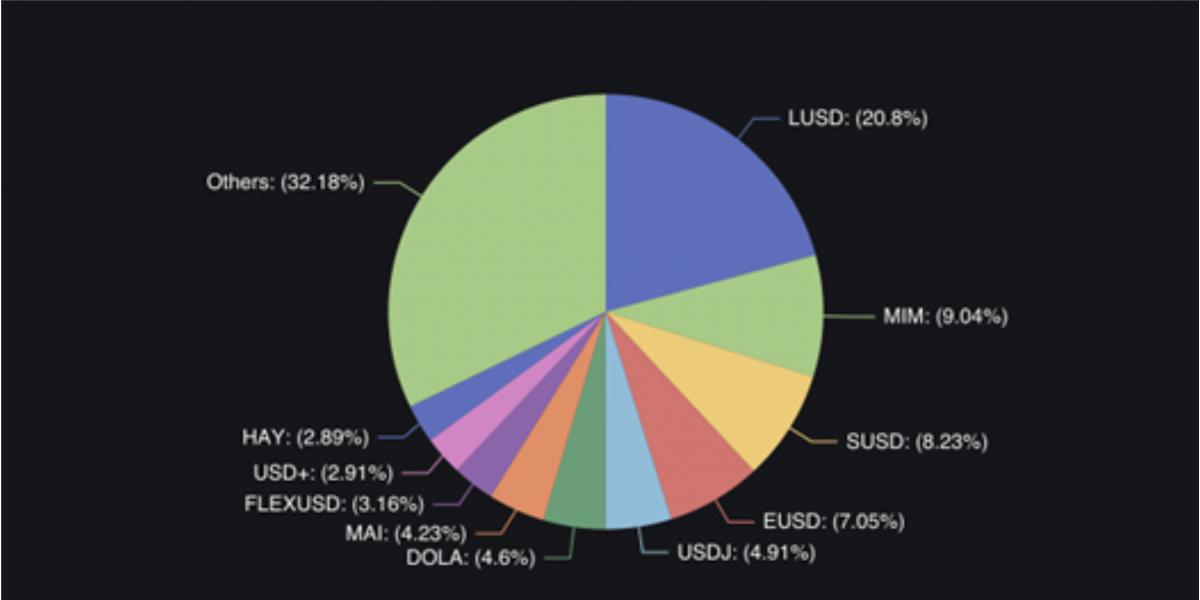

すでにFraxとDAIの準備に関する不確実性を指摘したため、他の非中央集権的ステーブルコイン市場を見ていこう。つまり、非中央集権的であり、かつ暗号資産のみを担保とするステーブルコインはどれか?

暗号資産担保型ステーブルコインの市場シェア

LUSD

暗号資産のみを担保とするステーブルコイン分野において、LUSDはこれまでで最も重要な存在となっている。それは堅実な基盤を築くことで達成された:不変なスマートコントラクト、経済的に合理的なペッグ維持メカニズム、そして資本効率の高い特性により、担保比率を危険にさらすことなく成長の余地を提供している。

Liquityのスマートコントラクトは常にイーサリアム上に残り続けるが、LUSDは現在L2とも橋渡しされており、OptimismおよびArbitrum上での流動性総額は1100万ドル以上に達している。

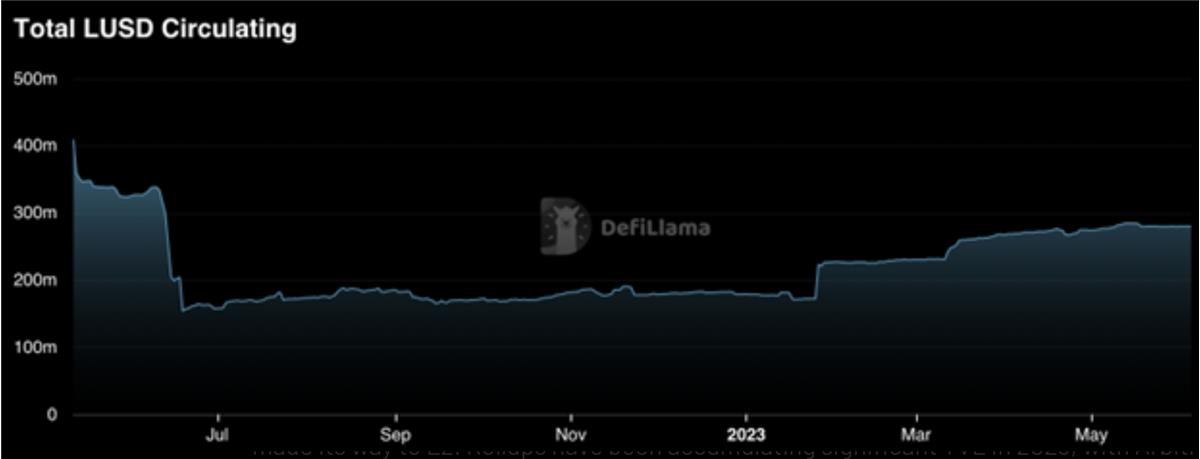

LUSD流通総量

今年初め以来、LUSDの流通供給量は1億枚以上増加しており、そのうち1000万枚以上がL2ネットワークに流入している。

2023年には、Rollup技術が大量のTVL(総ロック価値)を蓄積した。ArbitrumのTVLは9.8億ドルから23億ドル以上に、OptimismのTVLは5億ドルから9億ドルにそれぞれ増加した。メインネットのユーザーだけでなく、これによりLUSDがL2ネットワーク上でさらに多くの市場シェアを獲得する機会が生まれている。

流通供給量に加えて、Troveの数も今年大幅に増加し、歴史的最高水準に迫っている。1200以上のアクティブなTroveが存在することは、2021年のバブル相場以来のことであり、イーサリアム価格が当時よりもはるかに低い水準にあることを考えると、これらのユーザーはイーサリアムのレバレッジ取引よりもむしろステーブルコイン自体に価値を置いていることを示唆している。

Stablecoin市場のトレンド

フォーク

模倣こそが最高の賛辞であると言われることがあるが、いくつかの新しいステーブルコインがLiquityのモデルをコピーしている。これらの大半は同じCDPスタイルを採用しつつ、担保としてステーキングされたETHを使用している。これは2023年前半においてイーサリアムおよびそのLSD(Liquid Staking Derivatives:流動性ステーキング派生商品)が注目を集めていた状況では当然のことである。また、現在は引き出し機能も提供されているため、ステーキングされたETHはより流動的で魅力的になっている。

ステーキングされたETHはETHよりも優れた担保と言えるのか?明確に断言するのは難しいが、確かに考慮すべきトレードオフが存在する。stETHのようなLSDをステーブルコインの担保として使用する主な利点は、それが金利を生む属性を持っていることだ。

一方、主な欠点は価格のディペグリスクとLSDの貶値リスクが重なる可能性にある。そのため、LUSDと比較して通常はより高い最低担保比率が設定される。

こうしたリスクに加えて、これらのステーブルコインのコントラクトはアップグレード可能であり、マルチシグによって管理されているため、Liquityの背後にあるスマートコントラクトのように不変ではない。つまり、担保比率などのパラメータが将来的に変更される可能性があるということだ。ステーキングETHを担保とするステーブルコインは確かに興味深い存在であり、非中央集権性と収益創出能力の面では高い評価を受けているが、追加リスクに対応するために純粋なETHと比べて資本効率は低くなる。

ドルリスクと非中央集権化プレミアム

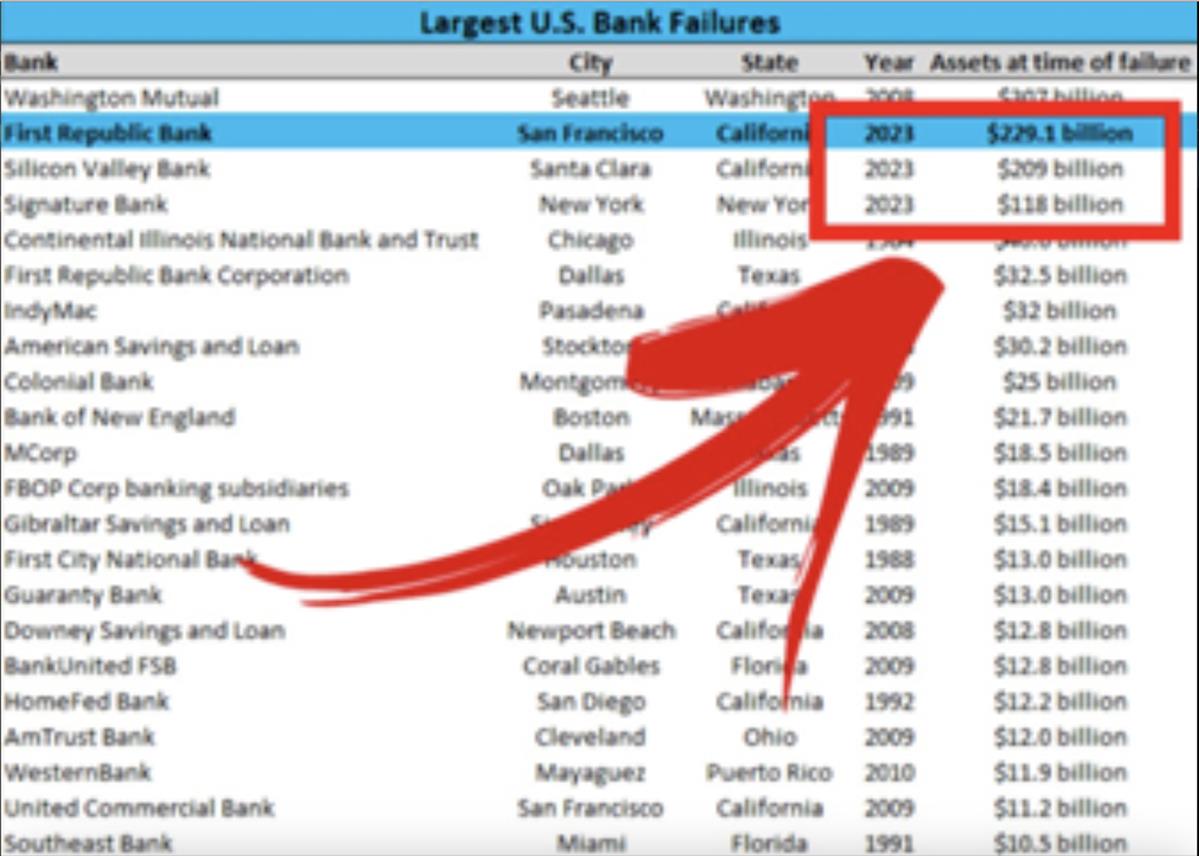

本文の冒頭で述べたもう一度注目すべき点とは、従来の金融機関における銀行危機である。Silvergate、SVB、First Republicは、過去数ヶ月間に起きた米国史上最大規模の3件の銀行破綻であり、いずれも短期間で連続して発生した。

こうした出来事の背後にある真の疑問は、危機的状況において資金をどこに保管するのが最も安心できるか、ということだ。

すべてのドルが平等ではない。最近の銀行破綻が思い出させてくれるように、預金は瞬時に消滅する可能性がある。もちろんFDIC(連邦預金保険公社)は最大25万ドルまで保険を提供しており、政府も倒産寸前の銀行を救済する意思を示しているが、ドルは部分準備金制度を採用しているため、不透明な時期には人々は依然として安全な避難所を求める。

つまり銀行への取り付け騒ぎであり、法定通貨準備金に依存するステーブルコイン(USDCやSVBなど)にそれが及ぼす影響を我々は目の当たりにした。

不確実な時期において、資産保護に関心を持つ人々にとって非中央集権的ステーブルコインは関連するユースケースを持つ。それは真のノンカストディ(非預託)所有権を提供する。したがって、弾力性という観点から、あなたは5年以上の期間でどのステーブルコインを選ぶだろうか?もし基盤が不変なスマートコントラクトであり、常に固定額の非中央集権的資産と交換可能であるならば、正しい選択をしたことになる。

だからこそ、危機的状況においてLUSDは通常プレミアムを付けるのだ。他のより中央集権的なステーブルコインがリスクが高いように見えるとき、人々はそれを保有したいと考える。ステーブルコインの三難問題において「非中央集権性」を最優先に置くことは、LUSDが他の多くのステーブルコインと異なる点であり、熊市期にLiquityがTVLを3.8億ドル以上も増加させた要因でもある。

まとめ

銀行破綻のたびに、真の非中央集権的ステーブルコインの価値が再確認され、市場は常に危機的状況において保有すべきステーブルコインとしてLUSDを認識している。

L2ネットワークへのブリッジ接続と流動性拠点の追加により、より広範な市場参加者がLUSDを利用できるようになった一方で、プロトコルの弾力性を支える不変性は維持されている。我々は中央集権的ステーブルコインの欠点を目の当たりにしてきた。アルゴリズム型ステーブルコインは同様の非中央集権性を提供する可能性があるが、まだ信頼できる使用に達していない。

LUSDは時間と逆境的な市場環境に耐えうるように設計されており、これは熊市期に継続的に成長してきた実績によって証明されている。現在、ステーキングされたETHが暗号資産分野で支配的な資産となりつつある中、新たなプロトコルがLiquityのモデルを模倣し、LSDを担保として採用し始めている。これはその設計の強固さをさらに裏付けている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News