SECの規制が介入、Web3ゲームはいかにナイフの上で踊るか?

TechFlow厳選深潮セレクト

SECの規制が介入、Web3ゲームはいかにナイフの上で踊るか?

本稿は、web3ゲームのアプローチポイントから出発し、製品設計、ビジネスモデル構築、運営およびリリースなどの側面から、米国の規制体制下で注意すべき点について考察する。

著者:Simon @IOSG Ventures

業界の誕生以来、電子ゲームは常にハイリスク・ハイリターンの世界でした。グローバルゲーム市場はすでに3500億ドルに達し、なおも急速に成長しており、無数の関係者が次々と参入しています。従来のゲーム分野では、未成年者の過度な利用防止からギャンブルの定義に関する議論まで、業界と規制当局との間のダイナミックな駆け引きと相互適応が、業界発展の背景に常につきまとっています。

そしてWeb3ゲームにおいては、さらに多くの金融的要素が加わることで、SEC(米証券取引委員会)の監督が入り込み、関係者が直面する問題はさらに複雑になり、対応すべきこともより多くなるでしょう。

本稿では、Web3ゲームのアプローチポイントから出発し、製品設計、ビジネスモデル構築、運営および配信など、米国の規制体制下で注意すべき点について考察します。

以下はすべて財務・投資に関する助言ではなく、創業者(founder)が自らのチームと検討・研究すべき事項です。

証券とは何か? なぜそれが重要なのか?

他の製品と比べて、ゲーム開発のコストは非常に高額です。従来のゲーム業界では、開発者が資金調達を行う一般的な方法として、パブリッシャーからの出資、VCへの株式売却、エンジェル投資家からの資金調達などが挙げられます。Web3により、ゲームクリエイターはクラウドファンディングやパブリッシャー以外にも、一般大衆に対して直接資金を調達できる新たな手段を得ました。それは、トークンやNFTの販売です。

この新しい資金調達手段は新たなパラダイムをもたらし、中小規模の開発者にとって新たな生存空間を提供しましたが、同時に新たな課題も生み出しました。たとえば、多くのクラウドファンディングプラットフォームや配信プラットフォームがデジタル資産を回避する態度を取っていること、トークンに適用されるさまざまな証券定義、そしてこうした不確実性の中で、伝統的なゲーム投資家がWeb3ゲームに対して抱く強い懸念などです。

ハウイテスト(Howey Test)

あるゲームのトークンが「証券」として認定されれば、それはSECの管轄下に入り、誰にどれだけの量を販売できるかが直接的に法的規制の対象となります。特にトークンにとっては、最も直接的な影響として、「これらのトークンは米国内の規制対応済みの中心化取引所で取り扱われなくなる」ことが挙げられます。そして「証券」の定義に関しては、避けて通れないのが「ハウイテスト」です。

ハウイテストとは、SECが暗号資産を証券として分類するかどうかを判断するために用いる基準であり、投資金額、共通事業、利益期待という3つの側面から評価を行います。具体的には、プロジェクトに対して得点を与えるような形で評価され、得点が高いほどそのトークンが証券に近い性質を持つと見なされます。一度「証券」と認定されれば、同様の厳しい規制が適用され、発行ハードルは大幅に上がり、発行者が適切な資格を持っていない場合には重大な法的リスクに直面することになります。

イーサリアムを含む大多数のブロックチェーンプロジェクトは、ハウイテストでの得点が高くなりすぎないようリスク回避に努め、自らの発行する暗号資産が証券とみなされないよう努力しています。

ハウイテストの評価は主に以下の4つの要素に基づいて行われます:

(1)資金の投入;

(2)共通の事業への投資;

(3)利益を得る期待;

(4)発起人または第三者の努力に依存し、自身は経営に直接参加しない。

なお、ハウイテストは裁判所によって直接採用されているわけではなく、あくまで参考として使われます。一部のブロックチェーンプロジェクトが「ハウイテストに合格した」と称するのは、得点が低く証券とみなされず、また米国法に適合していることを意味します。ただし、プロジェクト側が「ハウイテストに合格した」というのは、通常は法律事務所による企業判断であり、米国裁判所の正式な承認を受けているわけではありません。

ゲームプロジェクトは、しばしば異なる法人主体を設立することでコンプライアンスを図ります。たとえば、米国外にトークン発行主体と運営主体(マーケティング、開発、運営など)を設立する方法です。しかし、独立した法人であっても、規制リスクを完全に回避できるわけではありません。実際の運用では、SECは証券発行に関与するすべての「積極的関係者(active participants)」を検討対象とし、第三者の関連主体も含まれます。つまり、異なる運営主体と発行主体を設けるだけでは、SECの管轄を逃れることはできません。このような「耳を塞いで盗みを働く」ような行為は通用しないため、ここではハウイテストの観点から、具体的にどのようなリスクがあるのかを見ていきましょう。

#1: 資金の投入 (An Investment of Money)

これは最も単純かつ満たされやすい条件です。プレイヤーにゲーム内通貨、ゲーム資産、コンテンツを販売したり、あるいは無償で配布(エアドロップ)したりした場合でも、プロジェクト側が直接的・間接的に利益を得ていれば(たとえば、Twitterのフォローを条件にゲームの割引コードを送るプロモーションメールなど)、この条件を満たすことになります。

#2: 共通の事業への投資 (In a Common Enterprise)

共通の事業への投資とは、投資者の利害が結びついているかどうかを指し、通常以下の2つを意味します。

1. 投資者間の利益の共有(横方向)

2. 投資者と発行元の利益の共有(縦方向)

1. 投資者間の利益の共有(横方向)

この条件を満たすには、投資者が同じプールに資金を出し合い、収益や損失を共有することが求められます。ゲームの場合、「NFTは一意な資産であり、所有権は個別の投資者に帰属する」「StepNで2足のシューズを買った投資者の収益・損失は互いに独立している」として、ゲーム内のNFTは証券ではないと反論する人もいますが、Dapper Labsのケースでは、規制当局はNBA Top ShotのNFTが発行元によって一つのコレクションとして集約され、そのコレクション全体でさらなる注目と購入者を惹きつけていると判断しました。このような運用では、フロアプライスが上昇すれば、そのシリーズのすべてのNFT保有者が共同で利益を得ることになり、逆もまた然りです。したがって、「NFT投資者間に共通性はない」という主張は成立しません。

2. 投資者と開発者間の利益の共有(縦方向)

Web3ゲームでは、投資者とプロジェクトの発行元の間に利益連携があります。NFT購入後も、双方の利害関係は継続します。多くのゲームNFTの発行者は、二次市場でのロイヤリティ収入を得ることができます。NFT価格が高騰すれば、発行者の収益も増加し、一次販売よりも大きな利益を得ることさえあります。多くのゲームプロジェクトは自社のマーケットプレイスを開設し、そこからの手数料も得ています。再びNBA Top Shotの例では、開発者はロイヤリティに加え、自社マーケットプレイスからの手数料でも利益を得ています。したがって、コレクションの価格上昇はDapper Labs社の直接的な利益となります。

ゲーム開発者/NFT発行者は、販売・発行した資産から継続的に利益を得続けます。

#3: 利益を得る期待 (With The Expectation of Profit)

この条件はやや曖昧です。プレイヤーが資産を購入する際に、そこに利益を得る期待があるのでしょうか? プロジェクト側は明確に利殖(生息)の仕組みを設計しているのでしょうか? 規制当局は、製品設計、マーケティング情報、プレイヤーの属性、購入動機、投資コストなどを総合的に評価します。マーケティング資料で「Play-to-Earn(P2E)」「利益分配権」などの言及があるかどうかは極めて重要です。また、購入者の属性が妥当かどうか、販売された資産の量が適切かどうかといった点も評価対象になります。

「何?誰かがあなたのゲームのスキンの80%を100万ドルで買ったけど、その人はあなたのゲームのプレイヤーですらない?」これは非常に怪しいです。Telegram事件では、多くのGramsトークン保有者が潜在的なユーザーではなく(もちろんこの「ユーザー」の定義も曖昧ですが)、VCや投機筋であったことが問題視されました。

特筆すべき点として、

1) 明確な利殖設計がある場合を除き、資産自体の価値上昇は「利益期待」とは見なされません。たとえば最近CS:GOのスキンが高騰していますが、スキンを持っていること自体で利益(配当など)を得られるわけではなく、二次市場での転売益は「利益期待」とはみなされません。

2) 購入者が自らの努力によって資産から利益を得ている場合は、この条件を回避できます。たとえば、小紅が場外でStepNのシューズを小明に貸し出して収益を得るのは、プロジェクト側の利殖設計とは無関係です。

NFTロイヤリティ、マーケットプレイス手数料、ゲーム収益の分配、NFTマイニングなどは、GameFiプロジェクトがWeb3ユーザーを惹きつけるためによく使う基本的手法です。しかし、多くのプロジェクトが融資段階でこれらを露骨に強調し、まるで「我々は証券を発行しています」と看板を掲げているかのような態度を取っています。

#4: 発起人または第三者の努力に依存 (From the Efforts of Others)

最後に、前述のように、規制当局は購入者が利益を得るために発行元にどの程度依存しているかを検討します。言い換えれば、NFTの価格がプロジェクト側の運営やゲームの成功・失敗に依存するほど、それは証券に近くなります。ゲームの文脈では、まさにこの点が致命的です。

通常のトークン価格がプロジェクト側に依存するだけでなく、ゲームアイテムの価格はゲームが提供する有用性(utility)にさらに強く依存します。多くの場合、トークン発行時にはゲーム自体がまだ開発中・未リリースであるため、その資産価格の90%はプロジェクト側に依存しており、ユーザー個人の努力とはほとんど関係ありません。

しかし、ここからいくつかの対策が考えられます。

- 利益を得る前にユーザーがより多くの個人的努力を要するようにする:たとえば「ステーキング」の前段階、ゲーム内で特定のタスクや成長目標を達成させるなど。

- トークンの早期発行を避け、ゲームが成熟した段階で発行する。

- 資産の他用途での有用性を高める:たとえば他社のゲームでも使えるようにする。これにより、資産購入者の発行元への依存度を低下させることができます。

余談ですが、十分に分散化されたフルオンチェーンゲーム(fully onchain game)も一つの解決策となり得ます。

ただし、開発者が過剰に警戒する必要はありません。ハウイテストの結論はケースバイケースで判断されるため、あるトークンの判定結果は、その特定の資産発行イベントにのみ影響し、他の同種トークンには影響しません。仮に将来$GMTが証券と判定されたとしても、それだけで双通貨モデルのガバナンストークンすべてが証券と見なされるわけではありません。

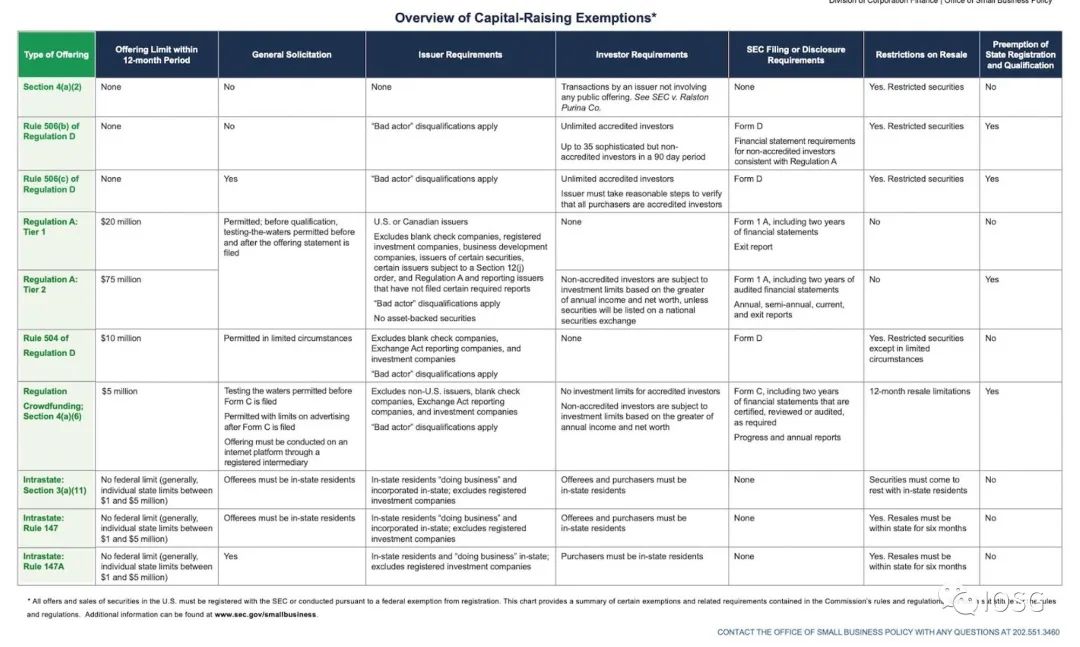

「最初からコンプライアンスを意識したトークンモデル設計を行う」「証券と見なされる可能性のあるトークンの発行を避ける」ことは、発行者にとって費用対効果の高い戦略です。一方で、より安全な資金調達方法を選ぶなら、SECのガイドラインに沿って資金調達構造を設計することも可能です。これには、企業が何回証券を発行できるか、いくら調達できるか、誰にどれだけ販売できるか、情報開示義務、投資者保護義務などが詳細に規定されています。

出典:www.sec.gov/education/smallbusiness/exemptofferings/exemptofferingschart

刀の上で踊る:トークノミクス設計時に避けるべき落とし穴

同質的トークン Fungible Tokens (FT)

まず、業界でよく見られるFTトークン設計を簡単に振り返ります。Web3ゲームでは、通常シングルトークンモデルまたはダブルトークンモデルを採用しています。

シングルトークンモデルでは、唯一のトークンがガバナンス機能とゲーム内消費の両方のユーティリティを持ちます。

ダブルトークンモデルでは、ガバナンスとゲーム内消費の2つのユーティリティが2種類のトークンに分割されます。ガバナンストークンは通常供給量が固定されており、理論的には所有者がゲーム開発・運営の意思決定に一定程度参加できるとされています。ユーティリティトークンは上限がなく、ゲーム内での流通・価格計算の通貨として使用されます。

しかし、安易にダブルトークンモデルを採用し、発行量や供給量を決める前に、開発者は各トークン・NFTが実際に果たす機能、およびプロジェクトが価値をどのように獲得・分配するかを慎重に検討すべきです。

単に操作のしやすさだけを重視してトークン経済を設計すると、プロジェクトはより大きな規制リスクに晒されることになります。

プロジェクト側は、少なくとも以下の点を再検討する必要があります。

- 各トークンが存在する必然性は何ですか?

- これらのトークンの購入者は、本当にゲームの消費者/真のプレイヤーですか?

- 2つのトークンの発行元が同じであっても、前述のハウイテストの観点から見ると、ユーティリティトークンとガバナンストークンは全く異なる評価結果となることが多いです。もしゲームのコア設計が規制上のセンシティブな領域を避けられ、ダブルトークン/トークン発行なしでも運営可能なら、なぜリスクを追う必要があるでしょうか?

ガバナンストークンは通常、プライベートセールやIEOなどの資金調達活動を通じて小口投資家に販売されますが、ユーティリティトークンはプレイヤーがゲーム内の特定タスクを達成した後に獲得します。ハウイテストの観点では、ユーティリティトークンの発行方法と保有者は、証券らしさが比較的低いと言えます。しかし、だからといって単純に「ユーティリティトークンにすれば安全」とは言えません。

残念ながら、経済サイクルを調整し、ゲームファイア(打金者)がユーティリティトークンの価値を過剰に搾取するのを防ぐため、開発チームはゲームリリース後にゲームプレイの仕組みを調整し、トークンの生成・消費方式や数量を変更して価格を安定させなければなりません。これにより、再びハウイテストの最終項目「第三者の努力に依存」に抵触してしまうのです。

過去のトークンモデルを単純に採用・排除するだけでは、現在の規制圧力に対応できません。

非同質的トークン Non-Fungible Tokens (NFT)

NFTの活用はWeb3ゲームでも非常に一般的です。キャラクターやスキン、現実世界の資産を模した土地や建物などに至るまで幅広く使われます。表面的には、こうしたデジタル資産は証券とは大きく異なります。前述の通り、非同質性という特性により、NFTはハウイテストに対してある程度耐性を持ちます。しかし、注意が必要なのは、特定のシリーズでは個々のNFT間でも高度に同質的になることがあります。たとえば、あるゲーム内で大量に存在する繰り返し素材(麻雀牌、トランプNFTなど)は、規制当局から「共通事業」と見なされる可能性があります。また、NFTFiの発展により、NFTの断片化(フラグメンテーション)などの利用シーンが増え、NFTが徐々に同質化しつつあり、これがNFTに証券的性格を強めています。

もう一点注目に値するのは、第一世代のGameFiでは、多くのゲームがNFTをゲーム参加の門戸、すなわち「打金のスコップ」として位置づけていました。プレイヤーはAxieやランニングシューズなどを購入(一定のコストを投入)して初めてゲームを体験できたのです。

このような先行投資は、NFT購入行為の投資的性格を強め、購入者の「利益期待」をより顕在化させます。NFTを参加条件とするより、Limitbreakのように、ゲームをFree-to-Play/Free-Mintに近づける方が望ましい選択です。

もう一つの有効な設計は、ゲーム内のNFTに寿命を持たせることです。時間の経過や使用に伴い価値が摩耗したり、定期的にゲーム経済をリセットするものです。『タルコフ』ではBattlestate Gamesが定期的に経済をリセットし、『ゼルダ』ではほとんどの武器が攻撃ごとに摩耗します。こうした設計は、購入者の「利益期待」を弱める効果があります。

補足考察

SAFTs

SAFTはプロジェクトにおける一般的な資金調達手段であり、ゲームプロジェクトも例外ではありません。これをハウイテストと合わせて見ると、状況は非常に曖昧になります。

理論的には、SAFTではトークン購入が2段階に分けられ、投資家はまず将来トークンを購入できる契約を取得し、TGE(トークン生成イベント)後に実際にトークンを受け取ります。一見すると、トークン自体は証券ではないと考える余地があります。

しかし実際の運用では、Telegram事件を参照すると、裁判所はSAFT締結時点でのハウイテスト適用を求める傾向があります。つまり、トークンに関連するすべての契約が評価対象となるのです。

既存の市販トークンの活用

1933年の証券法および1934年の証券取引法は、資産が1000万ドル以上かつ株主が500人を超える企業を対象としています。では、Web3ゲーム企業は、これらの要件を満たさない非公開企業が発行したトークンを活用し、自社のトークンとして代用することは可能でしょうか?

おそらくこのような手法で、Web3企業は証券発行者となることを避けられるかもしれません。しかし、その代償として、ゲーム企業はサードパーティのコンプライアンス能力を信頼せざるを得ず、価値捕獲の一部を譲渡することになります。そのため、トークン発行元に対する徹底的なデューデリジェンスをお勧めします。

インサイト

1)ゲームプロジェクトは規制リスクを真剣に考えるべきです。今後、規制当局との駆け引きは業界の日常となります。C向けでユーザー数の多い製品である以上、ゲームは常に注目の的です。発行を目的として無理にトークンを出すのではなく、製品設計段階から余地を確保してください。

2)プロジェクトの(経済システムおよび製品運営の)分散化に注目すべきです。これはマーケティングのキャッチフレーズやコミュニティ向けの物語にとどまらず、規制対応においてもプロジェクトの安全弁となります。

3)あらゆる観点から見ても、現時点でのGame-Fiは危険なビジネスに思えます。Game-Fiは過去に検証されたモデルかもしれませんが、今の環境には合いません。可能であれば、難しくても、より面白いイノベーションに注力してください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News