多面的に解析する LSD MAP 2.0:思考と行動のガイドライン

TechFlow厳選深潮セレクト

多面的に解析する LSD MAP 2.0:思考と行動のガイドライン

本稿では、確認可能な大部分のLSD関連プロジェクトを整理し、問題提起と考察、行動指針を提示する。

前回LSDFi Mapを公開して以降、我々の予測した製品の多くが実際に登場しました。例えばLST対応ステーブルコイン(R、TAI、USDLなど)、veTokenに端を発したガバナンス争い(Pendle War)などが挙げられます。しかし一方で、多くの予想外のデータや発見もありました。本稿では調査可能な大部分のLSD関連プロジェクトを整理し、問題提起と考察、行動指針を提示します。

まず整理されたLSD MAP 2.0を以下に示します。詳細なデータおよび主観的評価については、個人がまとめたGoogle Sheetをご参照ください。

構図

LSD分野はすでに初期的な構図を形成しています。階層別に分けると、SSV NetworkやObol LabsなどのDVT技術サービスプロバイダーはL0に位置付けられます。DVT技術により、バリデータはより安定かつ安全に署名責任を果たすことが可能になります。代幣を発行した最初のプロジェクトとして、SSV Networkはブランド認知面で先行者利益を享受しています。

Lido、Ankr、CoinbaseなどのLST発行者はL1に該当します。L1は主に手数料モデルであり、ユーザーの主な収益源はETHのPoS報酬です。上海アップグレード後、統計データによると、L1レベルのプロジェクト数は次のL2レベルよりもはるかに多く、初版MAPの予測を超えました。ただし調査の結果、20%以上がテストネット段階にあることが判明しました。Defilamaのデータによれば、Lidoは流動性プールステーキング市場の74.45%を占めています。LidoとRocket Pool合わせて約82.5%、Coinbaseを筆頭とする中心化取引所が発行するLSTは流動性プールステーキングの12%以上を占めており、他の分散型ステーキングのスペースは非常に限られています。この層にはマルチチェーン対応のLST発行者が参入してシェアを狙っていますが、実際にはイーサリアムのLSDは他のパブリックチェーンとは異なり、先駆者優位を持つAnkr以外では目立った成功事例はまだ見られません。

TVLシェア図(出典:DeFillama、日付:2023.6.23)

LSTに基づいて設計された固定金利商品、ステーブルコイン、収益アグリゲーションなどはL3層を占め、いわゆるLSDFiと呼ばれます。この層では、LSTを担保として利用するステーブルコインが最も多く、ほぼすべてが他のステーブルコインやETH/WETHなどをサポートしています。貸借やレバレッジプロジェクトは少なく、その不足が直接的に収益アグリゲーターや構造化戦略プロジェクトの数を制限しています。Yearnのような収益プール、Shieldによるオプションを利用した構造化商品、Pendleの固定金利商品の出現と発展により、今後さらに収益アグリゲーションや構造化戦略プロジェクトが進展すると考えられます。一方、自社トークンによる補助でステーキング収益率を引き上げていたプロジェクトは、上海アップグレード後にトークン価格もTVLも急速に下落しました。

あるAPY千%超えプロジェクトの上海アップグレード後の価格推移

L2層からはチーム力の重要性が浮き彫りになりました。中途参入したプロジェクトでも優れた成果をあげているケースがあります。固定金利、オプション、収益アグリゲーション、ステーブルコイン、合成資産などの分野で成果を出したプロジェクトから、それらがLSDFiへの進出可能性について考える必要があるでしょう。市場の流動性が不足する中、上海アップグレード前後においてもETHは暗号資産トップ2の地位を維持し、熊相場でも強力な流動性を提供しました。いったいどれほどのチームがこの機会を捉えられたでしょうか?周期は近づき、好況が目前に迫っています。流動性が高まった後、他の生息資産もETHのように参考にして新たな商品を開発できるでしょうか?

ある固定金利プロトコルがLSD製品を活用してトークン価格を10倍に上昇

本稿ではL2に基づく製品をL3と定義しています。これによりPendle Warを引き起こしたStakeDAO、Equilibria、PenpieなどがL3に該当します。自動複利を行う0xAcidのAcidTrip、unshETH操作を簡素化して収益を高めるgUSHerなども含まれます。主流は依然としてveTokenによるガバナンス権争奪です。この層には大きな発展余地があり、L2ツールやガバナンスアグリゲータに留まりません。例えば複数のL2製品を統合するL3、戦略を統合するフロントエンドなども考えられます。

Eigenlayerでは、個人のETH保有者がETHやstETHをステーキングサービスプロバイダーに預け、サービスプロバイダーが割り当てたノード運営者がEigenlayerプロトコルに参加したり、検証ノードが直接Eigenlayerに参加したり、委任を通じて他の運営者に管理を依頼したりします。各種ミドルウェア、データ可用性レイヤーなどは一定の報酬(プロジェクト側のトークン、手数料など)を支払って収益を得ます。これはETHステーキングの原理を利用しているものの、LSTを生成せず、rETH、stETH、cbETHなどのLSTをステーキングできるため、L2層に記録されます。

指数型製品はIndex Coopが提供する3つのLST指数が中心で、構成要素となるLSTの種類は少ないです。

全体的に見て、

【1】L0は技術的ハードルが最も高いが、トークンの実用性にも注意が必要

【2】L1ではリーダー的存在が現れ、内部的またはシステミックリスクがない限り、時間的・空間的条件から新規TOP3の登場は不可能。ただし新興勢力の台頭はあり得る

【3】L2の多くは護城河がなく、むしろチーム力とBD能力が問われる。LSTを基盤とするDeFi戦略プロジェクトが増えれば増えるほど、L2は活性化する

【4】L3の時価総額/流動性はL2製品の発展度合いに左右され、大きな発展余地があるが、一定の時間を要する

データ & 趨勢

ステーキング率

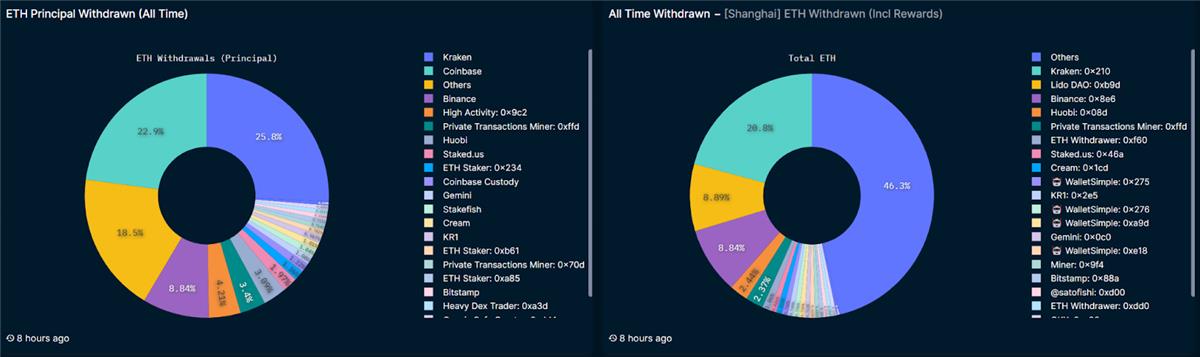

上海アップグレード前に予測していたのは、一時的な回復後に第二波のステーキング率低下でしたが、実際の結果は異なりました。上海アップグレード後、最大の二つの解除ステーキングは、一つは報酬を受け取った後の再ステーキング、もう一つは元本(主にCEX由来)のステーキング解除でした。その後徐々に上昇し、5月中旬にはステーキング量が2000万を超えて、6月には16%を超えました。

ETHステーキングおよび解除ステーキング/総ステーキング量図(出典:Nansen、日付:2023.06.23)

市場でよく見られる「ETHのステーキング率を他のパブリックチェーンと比較する」意見に対して、筆者は強く反対します。MAP 1.0では筆者自身も安定値が約25%になると予測していましたが、その理由と判断根拠は以下の通りです:

理由1:ETHの非中央集権性

ETHの保有分布は、高ステーキング率の「VCチェーン」や「コンソーシアムチェーン」とは異なります。これらのチェーンでは多くのトークンが強制的にステーキングされ、マーケットキャップが大きく、プレイヤーが少なく、売却すれば崩壊につながります。

ETH大口保有者の保有状況(取引所およびブリッジアドレス含む)とアドレス数の変化図(出典:非小号、日付:2023.06.23)

理由2:実用性

現在最もアクティブなパブリックチェーンであるETHは、「イーサリアムの金のシャベル」とも言えます。DeFi、GameFi、NFTへの参加に加え、チェーン上のプロジェクト参加時にはETH建ての取引やETH Gasが発生します。ステーブルコインを除けば、ETHはチェーン上での使用頻度で断然トップです。ユースケースとしても優れています。

理由3:外部拡張性

L2の登場と繁栄、マルチチェーン時代の到来により、ETHは複数のエコシステムで主要資産として機能しており、トークンがさらに分散され、イーサリアムへの集中ステーキング傾向が弱まっています。もちろん次節ではクロスチェーンでのETHステーキングプロトコルについて分析し、クロスチェーンステーキングがLSDエコシステムに与える影響を探ります。

理由4:規制対応

周知の通り、暗号資産は従来の金融および各国規制当局の注目対象です。多くのETFではBTCに次いでETHのシェアが最も大きく、セカンダリファンドでも通常Top5に入ります。暗号ETF/暗号セカンダリファンドの増加に伴い、「ファンドがトークンを即座にステーキングする」という意見もありますが、規制上の課題は解決が難しく、仮にステーキングで収益を上げたい場合でも、StakeFishのような信頼できるサービスを利用する方が安全性が高く、法的リスクも低いです。

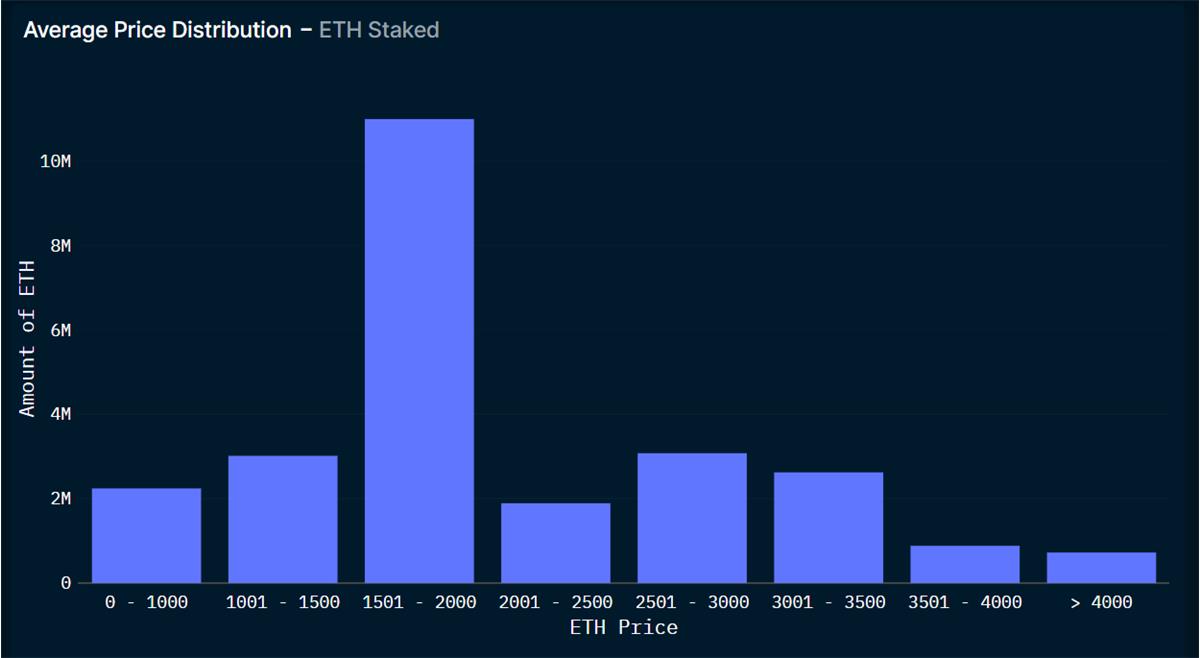

価格要因もステーキング率に影響を与える可能性があります。一年後に到来する半減期サイクルが好況ムードを呼び、アルトコインが上昇する中で、大量のETHステーキング保有者が利益確定のためにETHを売却し、新たな注目銘柄を購入するかどうかは、今後の観察が必要です。

ステーキング済みETH購入価格分布図(出典:Nansen、日付:2023.06.23)

LSDFiは間違いなくステーキング率の向上を促進します。ステーキングによって得られるLSTは多数のプロジェクトで複数の収益を得ることができ、機会費用を削減でき、さらには超過収益も得られる可能性があります。しかし現時点ではL2層に大量のETHを吸収できるプロジェクトが不足しており、L1の多くのLSTがL2で使われていません。そのため筆者は、L2には依然として巨大な投資機会があると考えます。

中心化ステーキングと非中央化ステーキング

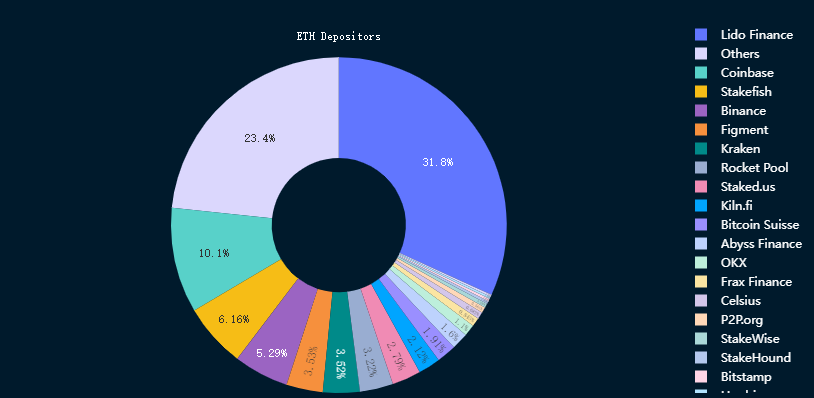

Nansenのデータをもとに概算すると、非中央化ステーキングプラットフォームのステーキング比率は40%未満、CEXは約20%、残りの大半はノードステーキングまたはSolo Stakingです。上海アップグレード後、最も多くの元本を撤退させたのはCEXで、その割合は57.74%に達しました。Lidoが総ステーキング量の31.8%を占めているため、「非中央化プラットフォームの中央集権化」が懸念されており、L2ではLSTのバランス配分を調整するプロジェクトが登場しています。報酬を特定の比率で分配することで、参加者が小型プラットフォームのLSTを取得して報酬を得るよう促しています。

ETHステーキング状況(出典:Nansen、日付:2023.06.23)

L1プラットフォームの中にはDVT技術などを活用してより非中央化を目指すものも多いですが、合理的な視点から見ると、ステーキング参加者の最優先は安全性、次に収益です。LidoやRocket PoolのLSTはほぼすべてのL2層LSDFiプロジェクトで利用可能であり、これまで重大なセキュリティインシデントもありません。LidoはETHステーキングのリーダー的地位により収益と市場シェアを得ており、既得権益者として中央集権化はイーサリアムへのダメージだけでなく、自らの根本的利益も損ないます。当然、内部リスクや規制といった外部的リスクはすべてのL1プラットフォームが注意すべき点です。

上海アップグレード後のETH元本/報酬解除ステーキング図表(出典:Nansen、日付:2023.06.23)

したがって筆者は引き続きTop3のリーダー的地位を支持しますが、非中央化は暗号の本質的属性であり、L1の多様化は避けられない流れだと考えます。L1層には非中央化、安全性、低ハードルを兼ね備えた多くの製品が登場しています。ただし、一部の優良製品もトークンの実用性という課題からは逃れられていません。

収益率

安全性を考慮しない場合、高収益率とその持続性はLSD関連プロジェクトにとって最も重要な二つの要素です。高収益率に関しては、参加者は自身のリスク許容度に基づいて判断する必要があります。多くのL2プロジェクト初期段階では、Token補助によりLSTの直接ステーキング収益が3桁に達し、LPでは4桁にまで到達することもありましたが、価格変動が激しく、「掘って売却」は避けられませんでした。現在では、一部のプロジェクトがポイント報酬制度やステーキングによるエアドロを採用しており、これらはユーザーの定着とトークン価格への影響が最小限です。

ステーキング参加者が収益率を高める方法としては、DeFiのレゴ遊び的なアプローチが参考になります。以下のような手法があります:

1. 利用シーンが多い/提携先が多いLSTを選ぶ

2. レバレッジを利用して資金効率を高める

3. L2製品に参加する(一部L2製品ではL3との多重利用が可能)

4. 新規プロジェクトのIDOまたは報酬イベントに参加する(安全性は低いがリターンは大きい)

2重のネスト構造を利用すれば、ステーキング収益率を10%以上に高めることも可能です。読者は自身のリスクに応じて適切な戦略を設計できます。

調査の結果、持続可能な収益を維持しているプロジェクトには共通点がありました。収益率は高くなく、多くの場合自社トークンまたは他プロジェクトのトークン(例:FraxがCurveを利用)による補助に頼っています。ETH→LSTの収益がイーサリアムのステーキング報酬に由来する基本収益であるなら、LSTを基盤とするL2/L3の収益はどこから来るのでしょうか?

調査の結果、以下にまとめられます:

【1】トークンインセンティブ:自社トークン補助/他者トークン補助

【2】貸借手数料:一部のステーブルコイン

【3】LP流動性プール手数料

【4】デリバティブヘッジ

【5】Eigenlayerがサービスプロバイダーに課金し、ステーキングノードに補助

【6】製品取引手数料/コミッション

収益源の安定性からL2/L3の収益安定性を判断できます。高収益性を満たせるのは【1】【4】【6】のみですが、【4】と【6】は運用面で不確実性が高く、したがって【1】が現状および将来長期間にわたって主流の方法となります。ただし具体的な運用には大きな差異があります。長期存続を目指すプロジェクトは【1】の方法を採用する場合、優れたトークノミクスが必要です。

筆者は優良なプロジェクトとは「真の収益+ユースケース+優れたトークノミクス」の組み合わせだと考えます。現在のL2層ではPENDLEを筆頭とする真の収益+veTokenタイプのプロジェクトが登場しており、基本的に上記条件を満たしています。

L2のLSD

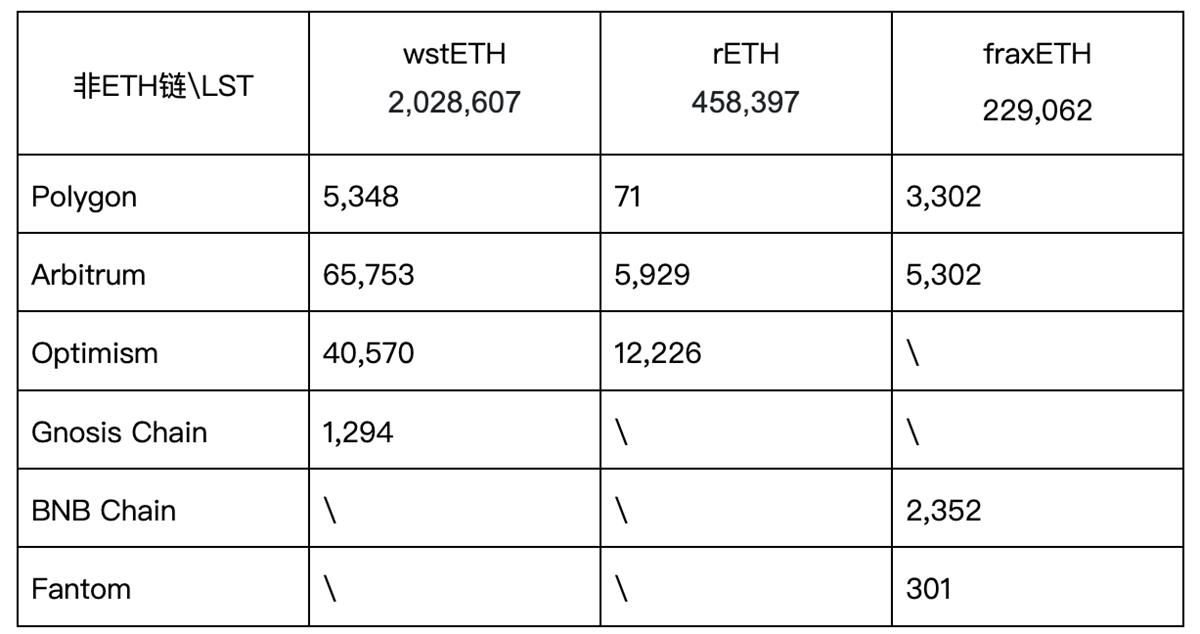

表を見ると、多くのプロジェクトがL2層に展開していることがわかります。Top3の非中央化ステーキングLST:wstETH、rETH、fraxETHを対象に統計を取りました。

Top3非中央化ステーキングLSTの各チェーン上数量(出典:coingecko提供のブロックエクスプローラ)

総量ではArbitrumが最も多く、Arbitrum上でL2層製品を構築しているプロジェクトも最多です。OptimismはLSTの数量が少なくないものの、LST専用のプロジェクト数は流動性プールを提供するDeFiプロジェクトに比べてはるかに少ないです。L2上では取引手数料が低く、迅速な取引が可能で、保有者数も増え続けています。したがってL2上でのL2プロジェクトの発展は有望であり、早期展開こそがL2上でのLST流動性を獲得するチャンスとなります。

ユーザー層別

ユーザーによってステーキングのニーズは異なりますが、基本要素としては安全性、収益率、非中央化度、トークノミクス、UI/UX、使いやすさなどが挙げられます。

現在、L0層はトークン発行が遅く、技術的ハードルが高く、VCの早期投資が多いため数が少ないです。L1層ではリーダーが現れ、多くのホエール/大口もETHをL1層にステーキングし、L2にも参加しています。L2層にはさまざまなプレイヤーが参入していますが、L1とL2のTVLを比較すると、LidoのstETHを例にすると総量は738.3万、LSDFiで統計可能な数量は約15万程度で、L2層には依然として大きな市場空間があります。

(より詳細なデータ追跡を推奨しますが、ここではデータが複雑すぎるため、分析時に簡略化しています)

各要素が異なる資金規模のユーザーに対する吸引力/定着率は異なり、筆者は今後のL1およびL2の新興勢力がこれらの要素を十分に活かすだろうと考えます。

【1】安全性:チームメンバーおよび内部管理体制、監査、資金保管など

【2】収益率:高低、持続性、収益形態の多様性

【3】非中央化度:保管方式、DVT技術、トークン集中度

【4】トークノミクス:実用性を確保しつつ需給バランス、あるいは需要超過を実現できるか

【5】UI/UX:明確で簡潔な画面を持ち、ユーザーバリアがどうか

【6】使いやすさ:製品の用途がユーザーに明確に伝わっているか

プロジェクト紹介

プロジェクトの基本情報はGoogle Sheetに掲載しています。各自のリスク許容度に応じてご判断ください。

筆者の個人的な例として、資金量は少なく、高収益を追求しており、L1のリーダーまたは新興プロジェクトに1件のみ参加し、残りはL2の真の収益プロジェクトおよびL3プロジェクトに参加、新規プロジェクトの販売にも少量参加しています。

まとめ

多くのLSDプロジェクトが「LSD Summer」と称してDeFi Summerに準じています。前述の分析から、完全な模倣は不可能ですが、サマー自体は存在します。根源に遡ると、LSDエコシステム全体はPOSトークンの本位に依拠しており、これはLSDFiユーザーがWeb3を理解しており、ほとんどのプロジェクトがチェーン上に存在し、トークンは取引所に上場していないため、収益も本位通貨であることを意味します。つまり、LSDに参加するのはWeb3に一定の経験を持つユーザーに限られ、Web3という小さなユーザー層の中でもさらに狭い範囲に限定されます。外部からのユーザー流入は極めて限定的です。

また、熊相場では流動性が常に不足しており、DeFi Summer時にはNFTやGameFi、BRC20などが存在しなかったため、現在の流動性が暗号市場に流入しても、まずは各分野で分配されることになります。LSDはDeFi分野の細分化された注目分野ではありますが、それでも大部分のDeFi流動性を得ることはできません。したがって、一時的な投機的ブームを除けば、真のサマーは好況と共に到来する可能性が高いです。

篇幅の都合上、いくつかの注目すべきプロジェクトについて紹介できませんでした。中には強力な協力体制で自らの製品を充実させたものや、LSDの注目高まりを予測して途中から参入し、優れた成果を出したものもあります。これは直接的にチーム力の重要性を証明しています。同質化が進むL1およびL2分野では、技術革新だけでなくプロジェクトチームの努力も必要です。カンクンアップグレードが目前に迫り、好況サイクルが近づいています。新たな製品設計、あるいは異なる資産向けの製品開発が多くのプロジェクトにとっての課題となるかもしれません。

各層においても跨層的な製品が登場しており、これが今後のトレンドになるかもしれません。自らの層でシェアを獲得した後、その強みを活かして他の層へ進出することも事業拡大の選択肢です。同時にLayer2への展開も依然として適切な選択肢であり、多くのプロジェクトが開発を計画しており、その登場が期待されます。

ステーキング参加者および投資家として、多様な製品に直面する中、まず自身のリスク許容度を認識し、安全性が高い(注目度が高く、セキュリティ事故が起きていないなど)製品を中心に戦略を構築することを提案します。最近ではRugプルや詐欺プロジェクトも登場しており、警戒が必要です。

声明:本文で言及されるすべてのプロジェクトは投資勧誘を目的としたものではなく、筆者は一部プロジェクトのトークンを保有しており、利益相反の可能性があり、分析には主観が含まれます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News