zkSyncトップDEX対決:SyncswapとiZiswap、どちらが勝ち残るか?

TechFlow厳選深潮セレクト

zkSyncトップDEX対決:SyncswapとiZiswap、どちらが勝ち残るか?

zkSyncの将来における主要なネイティブDEXはどれになるのか?

zkSyncとそのDexsに注目すべき理由

zkSync:L2のビッグイヤー、トップL2有力候補

2023年はL2のビッグイヤーである。

業務データ面では、イーサリアムをはじめとする各パブリックチェーンのTVLが依然として低位にある一方で、L2のTVLは今年急速に増加し、連続して新記録を更新している。

出典:https://defillama.com/chain/Ethereum?tvl

出典:https://l2beat.com/scaling/tvl

チェーン上資金だけでなく、アクティブなオンチェーンデータもこれを裏付けており、昨年10月にL2の実効TPSがイーサリアムを超えて以来、今年この数値はさらに急上昇しており、現在L2ネットワークの実効TPSはイーサリアムの約3倍となっており、今後も明らかにこの数値は上昇し続けるだろう。

下図:L2実効TPSとイーサリアムの比較

出典:https://l2beat.com/scaling/activity

業務データ以外にも、今年10月に予定されているキャンクンアップグレードにより、L2の手数料コストが大幅に削減され、ユーザーとアプリケーションのさらなるL2への移行が促進される。

競争構造に関して言えば、L2はL1と同様に、ユーザー、開発者、資金から構成されるネットワーク効果が非常に強力であり、Web3世界ではステーブルコインに次ぐ規模であり、先行者利益が非常に明確である。

OP Rollup領域では、ArbitrumとOPの二強体制がほぼ確定しており、今後戦える可能性があるのはCoinbaseがOP stackを基に構築するL2 Base程度だが、短期的には新たなプレイヤーが参入することは難しいだろう。

一方、ZK Rollup領域の戦いはまさに始まったばかりであり、イーサリアム財団およびVitalikが支持する長期的技術方向性として、今後ますます激化するL2戦争において一席を占めることは間違いない。今年Arbitrumがエアドロップを完了した後、zkSyncは次の注目されるL2エアドロッププロジェクトとなり、TVLとユーザー活性数は着実に上昇しており、上場から3ヶ月未満で既にTVLではArbitrumとOptimismに次ぐL2となり、ZK Rollupプロジェクトとしては最大のTVLとユーザー数を誇っている。また、チェーン上のプロジェクトタイプも徐々に多様化しており、DeFiインフラだけでなくCheemsのようなmemeプロジェクトも登場している。

全体的に見ると、zkSyncはすでにZK L2の競争で先手を打っている。

Dexs:ユーザーと資金が集まるインフラ

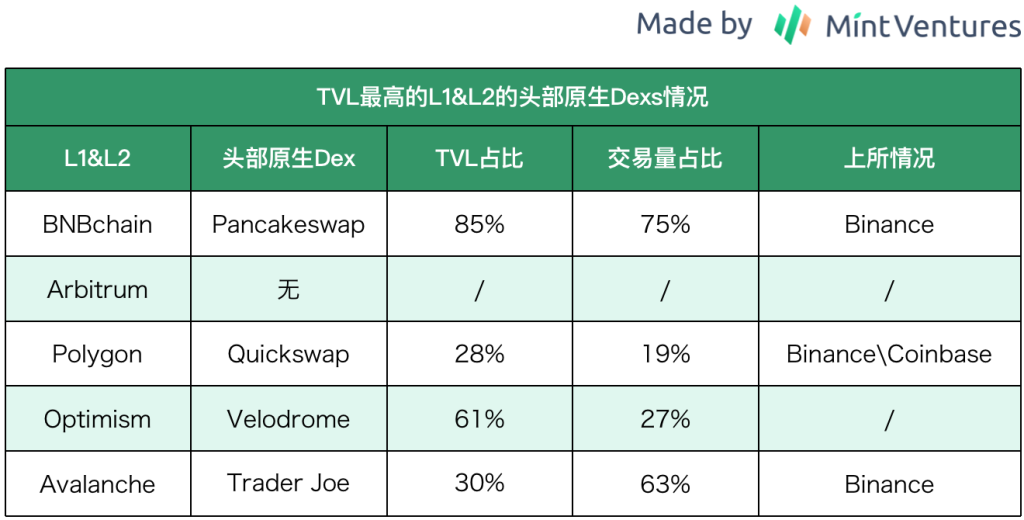

DEX、レンディング、ステーブルコインは、L1&L2における最も基本的な金融三種のセットである。しかし、過去のL1およびL2の発展状況を参考にすると、各チェーンのトップ「ネイティブDEX」は通常ただ一つであることが容易にわかる。筆者がここで「トップ」と定義する基準は以下の2つであり、少なくとも1つを満たすものとする:

-

TVLや取引高などの業務データが競合他社を大きく上回り、少なくとも1つの指標で市場シェアが50%以上であること

-

トークンがバイナンスなど主要取引所に上場済みであること

データ出典:Defillama 時点:2023.6.7 作表:Mint Ventures

所在チェーンのトップDEXは、他の競合に比べて以下のような優位性を持つ:

-

認知度が高く、ユーザーの取引やマーケットメイク行為の優先プラットフォームとなりやすく、信頼性も高い

-

ビジネス面での優位性があり、他の協力企業から好意的に受け入れられやすく、流動性配置の第一拠点や共同launchpad事業になる可能性が高い

-

トラフィックの利便性があり、各種ランキング、ニュース、リサーチレポートなどで言及・引用されやすく、無料の露出と自然流入を得やすい

-

先行する流動性と取引高が形成するクロスサイドネットワーク効果の優位性

-

トークンが主要CEXに上場されやすく、流動性プレミアムと保有者数の増加を得やすい

zkSyncは比較的新しいL2エコシステムであり、ユーザー、資金、開発者が成長期にあるため、各分野の市場構図もまだ固定されておらず、他のチェーンのブランドプロジェクトもまだクロスチェーン展開を完了していない(例:Uniswap V3やAave)。そのため、ネイティブプロジェクトには陣地の獲得と確立の時間的余裕がある。

しかし、zkSyncの将来のDEX構図もおそらく他のL1&L2と同様に、トップのネイティブDEXは一つだけ(あるいはUniswap V3が占める)になるだろう。

問題は、誰がzkSyncの将来のトップネイティブDEXになるのかということである。

zkSync Dexs業界構図

現在、zkSyncのDEXプロジェクトは多数存在し、採用するメカニズムもさまざまであるが、業務データから見ると、すでに市場シェアの集中化傾向が現れている。

データ出典:Defillamaおよびプロジェクト公式データ 時点:2023.6.6 作表:Mint Ventures

PS:ここでの【シェア】は上位5つのDEXの業務総量を基準として計算

業務メカニズム面では、上位5つのDEXのうち3つ(SyncSwap、Mute、Velocore)がV2ダイナミックプール+安定プールモデルを採用しており、Velocoreは経済モデルにおいてVelodromeと同様のve(3,3)メカニズムを採用し、流動性市場事業も兼ねている。

しかし、TVLと取引高という2つの主要業務データから見ると、現在zkSyncの第一ラインDEXはSyncSwapとiZiswapの2つであり、将来的なトップDEXはこの2者のうちのいずれかから生まれる可能性が高い。

Syncswap vs iZiswap

以下、筆者はzkSyncエコシステム内のこの2大DEXの基本状況を整理・比較し、主にプロジェクトのメカニズム設計、業務指標、経済モデル、チーム状況などをカバーする。

Syncswap

メカニズム設計

プールタイプ

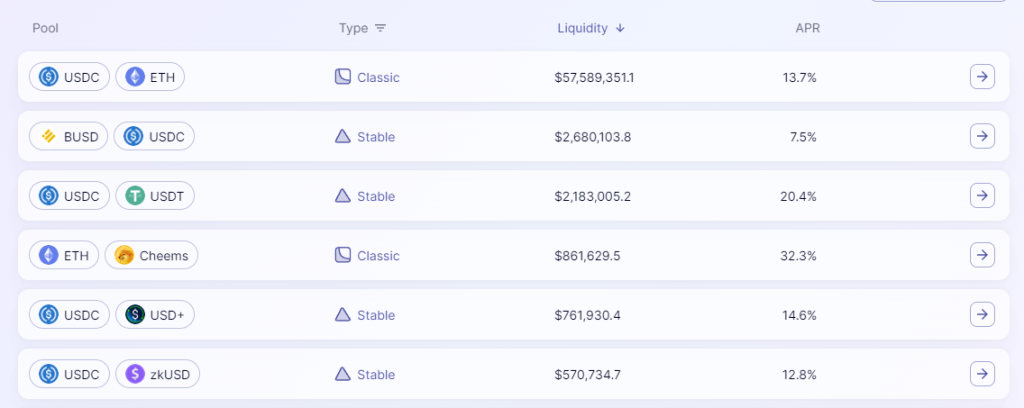

全体として、SyncswapはDEXの製品メカニズムにおいてあまり革新的ではない。ve(3,3)系プロジェクトでよく使われるマルチプール方式を採用しており、現在は主に為替変動が大きいペア向けのUniswap v2ベースのClassic Pool、および為替が安定したペア向けのCurveベースのStable Poolを使用している。

下図:Syncswapのプールリスト

取引手数料

Syncswapは自社の手数料メカニズムを「Dynamic Fees」と称しているが、実際には我々が理解する「動的手数料メカニズム」(資産価格の変動率が高いほど手数料率が上がり、LPの無常損失を補償する)とは異なり、「カスタム手数料」と表現するほうが正確かもしれない。

具体的には、Syncswapの手数料には以下の機能がある:

-

手数料調整可能:異なるプールで異なる手数料率を設定でき、上限は10%

-

取引方向別手数料:取引方向(買い/売り)に応じて異なる手数料率を設定できる(例:買い0.1%、売り0.5%)

-

手数料割引:トークンのステーキングによって取引手数料の割引を受けられる

-

手数料分配代理:プールの手数料を外部アドレスに直接分配できる

つまり、SyncswapのDynamic Feesは「動的」とは関係なく、単にカスタマイズ権限がより豊富になっているだけである。

業務実績

Syncswapの業務状況について、取引高、ユーザー数、流動性、取引手数料(LP手数料およびプロトコル収益)の4つの観点から統計分析を行う。

取引高とユーザー数

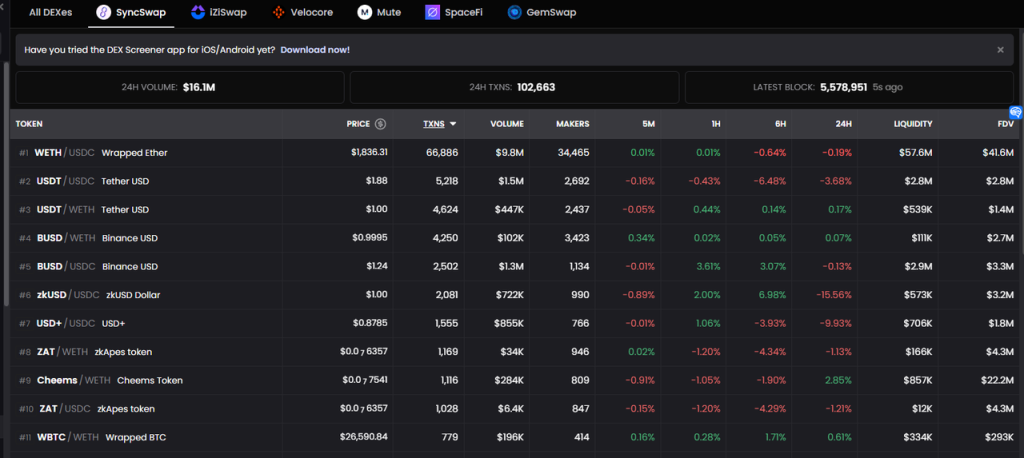

Syncswap自体は完全な取引高ダッシュボードを提供していないため、オンチェーンデータに基づきSyncswapの7日間および30日間の取引高を統計したところ、直近30日間(2023.5.8-6.7)の取引高は4億3135万1415ドル、平均日取引高は1437万8380ドルであった。7日間(2023.6.1-6.7)の取引高は1億374万3812ドル、平均日取引高は1482万544ドルであった。

これらの取引データはDexscreenerの24時間取引高統計および公式各プールの24時間取引高統計と概ね一致している。

下図:Syncswap 24時間取引高

出典:https://dexscreener.com/zksync/syncswap

下図:Syncswapで取引高最大のプールの業務データ、日取引高は約1000万ドル

取引高の内訳を見ると、ETH-USDCプールが大部分を占めており60.8%、次にステーブルコインであり、真のzkSyncネイティブ資産の取引高の割合は5%未満である。

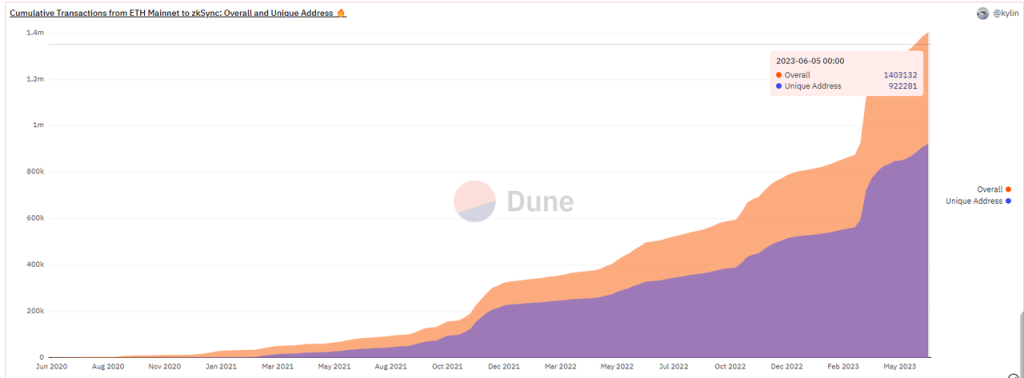

同様にオンチェーンデータに基づくと、2023.5.8-6.7期間のSyncswapの月間アクティブアドレス数は84万3692、6.1-6.7期間の週間アクティブアドレス数は24万7814であり、6月5日時点のzkSyncの独立アドレス数92.2万を考慮すると、直近91.4%のアドレスがSyncswapと何らかのインタラクションを行っていたことになる。

出典:https://dune.com/dev_1hermn/zksync-era

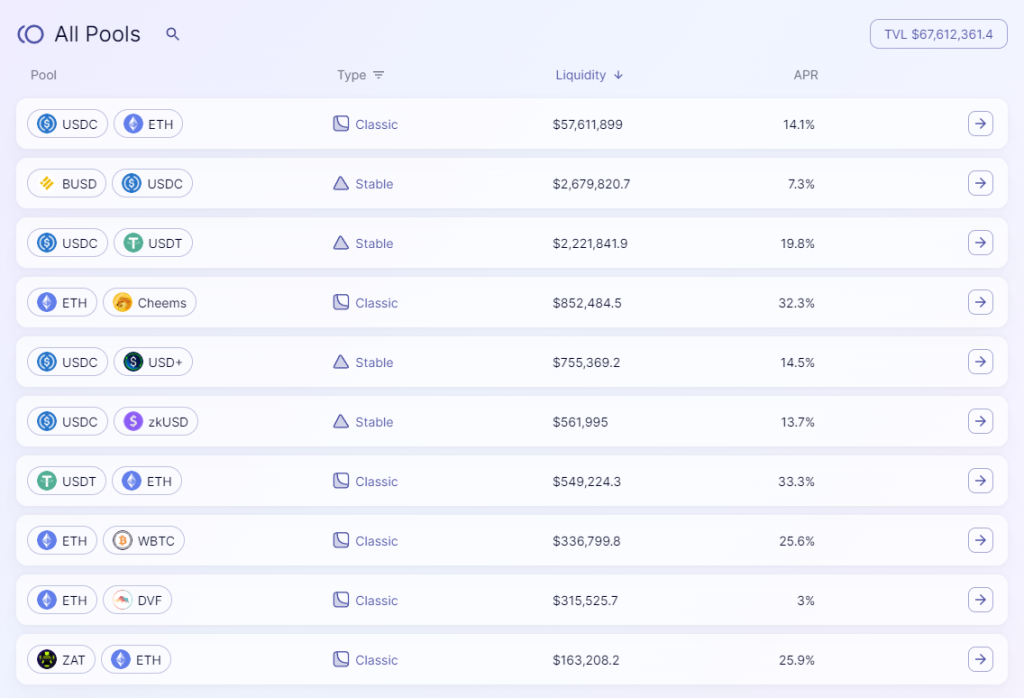

流動性

Syncswapの流動性総額は6761万ドルであり、そのうちETH-USDCプールが5761万ドルを占め、84.5%である。

流動性上位10のプール中、zkSyncネイティブの非ステーブルコイン資産はCheems(meme)とZAT(NFT)のみであり、割合はわずか1.5%である。

取引手数料とプロトコル収益

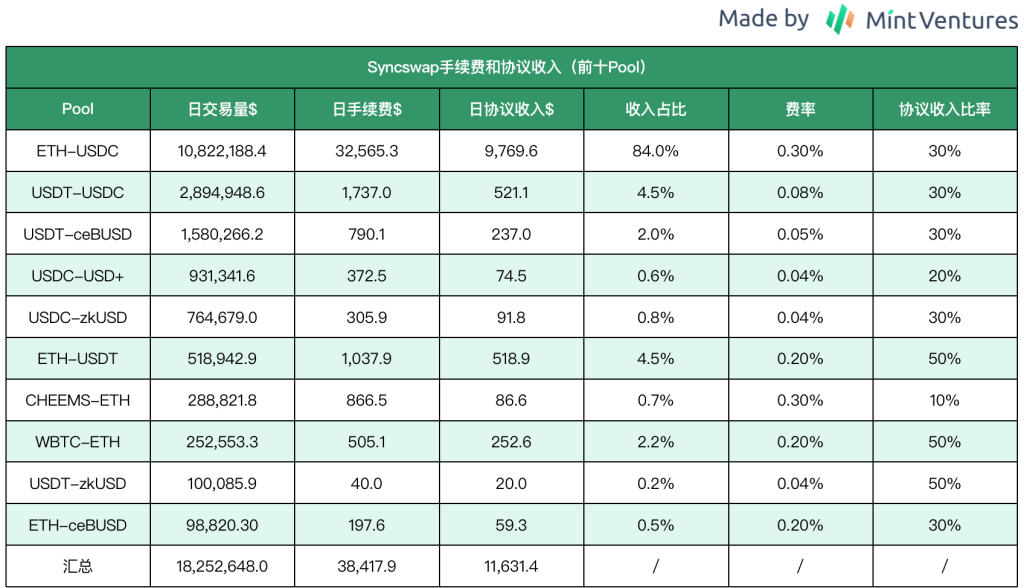

筆者は6月9日のSyncswapの取引高上位10のプールのプロトコル収益を統計した。以下参照:

データ出典:Syncswap公式 時点:2023.6.9 作表:Mint Ventures

上表から、ETH取引対のプロトコル収益の割合が90.6%に達しており、手数料と収益の大半を占めていることが分かる。また、SyncswapはCheemsおよびUSD+(Tangibleのステーブルコイン)に対する手数料分配比率をそれぞれ10%および20%に抑えており、大半の収益をLPに還元しており、これらの流動性を積極的に獲得しようとする意図が明確である。

特筆すべきは、現在Syncswapはまだトークンを発行しておらず、流動性または取引の補助金も起動していないため、正の収益を実現できる珍しいDeFiプロジェクトと言える。もちろん、これはzkSyncおよびSyncswapがまだトークンを発行していないため、多くのエアドロハンターがインタラクションを行っているという事情によるものでもある。

経済モデル

Syncswapはまだ正式にトークンを発行していないが、すでに一部のトークン情報を公開しており、そのトークンはSYNC、総供給量は1億枚である。

トークンルールに関して、Syncswapは部分的にCurveのveモデルを参考にしており、保有者はSYNCをveSYNCに変換することで初めてトークンの効用を得ることができる。これには以下が含まれる:

-

ガバナンス投票

-

プロトコル手数料の配当

-

取引手数料割引

ただし、具体的なロック解除メカニズムについてはCurveとは異なり、veSYNCは選択後にロック解除すると6か月の線形ロック解除期間があり、50%のトークンは選択後20日目に取得でき、残りの50%はその後線形にロック解除される。

それにもかかわらず、Syncswapのトークン経済モデルの開示はまだ不完全であり、例えばトークン分配比率、放出速度、veモデルがプール排出を指導するかどうかなどについては一切言及されていない。しかし、現在のプロジェクト全体のメカニズムから見ると、Syncswapは比較的典型的なve(3,3)型DEXプロジェクトと言える。

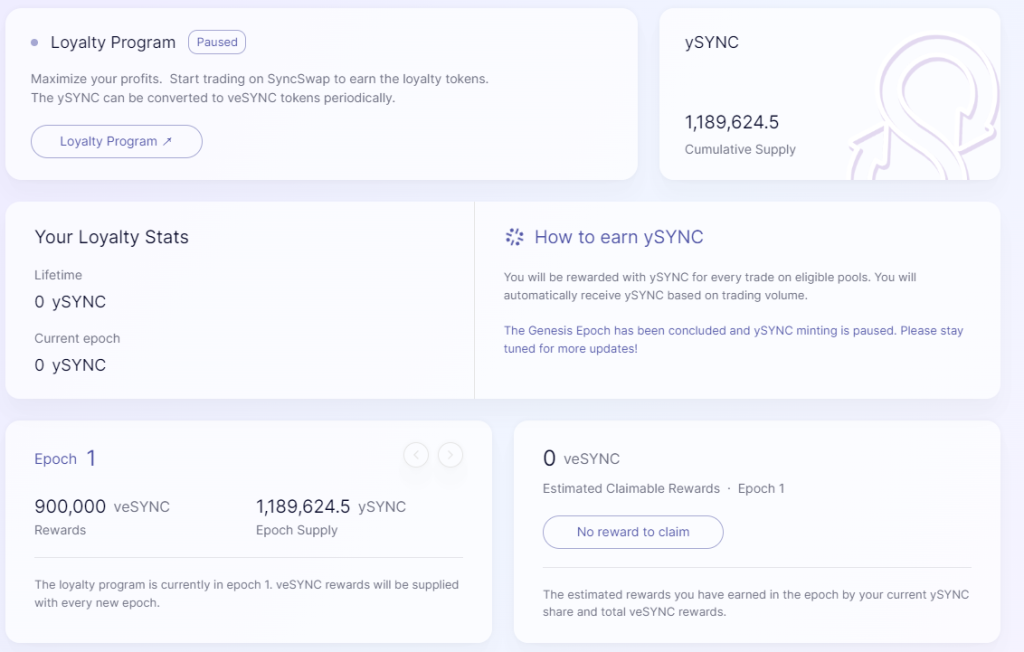

さらに、SYNCトークンは上場していないが、Syncswapはすでに「Loyalty Program」(ロイヤルティプログラム)という報酬キャンペーンを開始している。このプログラムの主な対象は特定取引対で発生する手数料であり、「取引マイニング」と類似している。

出典:https://syncswap.xyz/rewards

ロイヤルティプログラムのマイニングルールは以下の通り:

-

ユーザーが指定された取引対で取引を行い、発生した取引手数料が多いほど、活動報酬の証憑トークンySYNCを多く得られる。ySYNC獲得数量=ユーザーが貢献した取引手数料

-

1つの計画サイクルはepochと呼ばれ、創世epoch(epoch1)は1か月、以降のepochは1日となる

-

ユーザーはySYNCを基に報酬を交換できるが、報酬はveSYNCで支払われ、売却したい場合はまずveSYNCのロックを解除する必要がある

ロイヤルティプログラムの創世epochは今年4月10日から5月10日までで、総報酬は90万veSYNCであった。最終的に参加ユーザーが獲得したySYNCは1,189,624.5であり、活動期間中にユーザーが指定取引対で支払った取引手数料は1,189,624.5ドルであったことを意味しており、1veSYNCあたりの獲得コストは約1.32ドルである。

ただし、現在ロイヤルティプログラムは一時停止されており、これまでに1期しか実施されていない。

チームと資金調達

Syncswapのチームは匿名状態であり、チーム規模やメンバーは不明で、現在までに資金調達の情報も開示されていない。

iZiswap

メカニズム設計

iZiswapはiZUMi Financeの製品の一つであり、iZUMiは複数チェーンに対応する流動性サービス(Liquidity as a Service, LaaS)を提供するDeFiプロジェクトである。iZiswapはその流動性サービスのDEX製品であり、現在までに上線している他の製品には以下がある:

-

LiquidBox:集中流動性(Uni V3およびその派生モデル)メカニズムを中心とした流動性インセンティブサービス。プロジェクト側が価格帯に応じて流動性インセンティブをカスタマイズできるように支援

-

債券ファイナンスサービス:プロジェクト側に従来の金融における転換社債に類似した資金調達方法を提供

本稿では主にzkSyncエコシステムのトップDEX競争に焦点を当て、そのためzkSyncネットワーク上でのiZiswapの状況を中心に扱う。

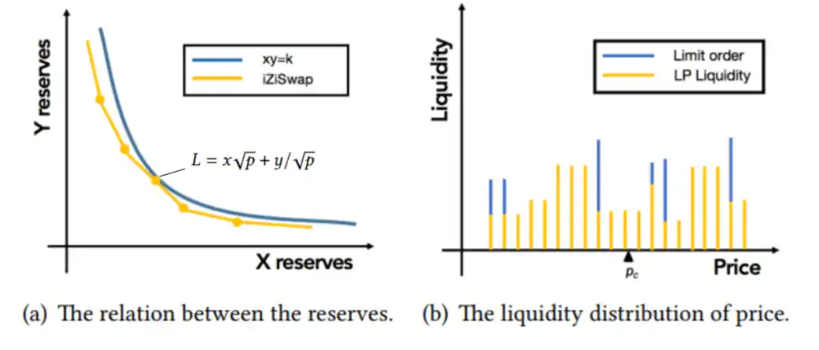

iZiswapの主な革新はDL-AMMの提案と実装にある。

DLとはDiscretized Concentrated Liquidity(離散集中流動性)の略であり、DL-AMMは定積乗公式を使用せず、流動性を離散的な異なる価格ポイントに配置し、各価格ポイントは定和公式 L = X*√P + Y/√P に従う。

無数の離散的な価格ポイントがつながることで、Uniswapに類似した完全なAMM価格曲線が形成される(下図左)。

出典:https://assets.iZUMi.finance/paper/dswap.pdf

DL-AMMにおける流動性は2種類に分けられる:LP流動性と指値注文流動性であり、これらが組み合わさって異なる価格帯に重ねて分布する(右図参照)。

前者は両方のトークンの流動性であり、後者は片方のトークンで特定価格での交換を目指すものであり、目標価格に達すると交換され、逆方向に戻ることはない(Uniswap V3でも狭い区間の片方流動性で指値注文ロジックを実現できるが、価格が戻ると元のトークンに戻ってしまう)。交換後はコントラクト内に保持され、ユーザーが引き出すまで残る。

さらに、iZiswapの流動性が点状に分布する特性に基づき、注文帳形式の取引インターフェース(iZiswap Pro)も提供しており、ユーザーにCEXに近い取引体験を提供する。

出典:https://iZUMi.finance/trade

流動性注文帳といえば、より有名なDEXプロジェクトTrader Joeを思い浮かべやすい。Trader Joeは2022年11月にLiquidity Book(LB)をリリースし、これも流動性を点状に分布させ、特定の価格ポイントで恒和公式を採用している(恒積公式ではなく)。

Trader Joeの詳細については、筆者のリサーチレポート『Arbitrumで第二の春を迎える? Trader Joeの事業現状、トークンモデル、評価水準を徹底解説』をご覧いただきたい。

実際、Trader Joeの流動性注文帳の概念はおそらくiZUMiが提唱したDL-AMMに由来している。iZUMiのDL-AMMに関する論文『iZiSwap: Building Decentralized Exchange with Discretized Concentrated Liquidity and Limit Order』は2021年11月に発表されており、iZiswapの上場時期は2022年5月(BNBchain初上場)であり、いずれもTrader JoeのLB機能の上線よりも遥かに早い。Trader JoeもV2ホワイトペーパーでiZUMiへの謝辞と参照を明記している。

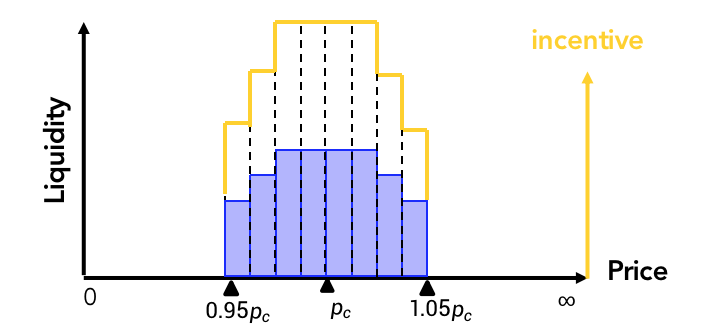

DL-AMM以外にも、iZUMiは集中流動性に基づく流動性インセンティブサービスLiquidBoxを設計している。V2型の流動性マイニングインセンティブは単純であり、ユーザーがLP証明書をステーキングすればトークン報酬を得られる。これはすべての価格帯の流動性をインセンティブしていることに等しい。しかし、V3、DL-AMM、BLといった集中流動性のインセンティブ設計ははるかに複雑である。

価格100ドルのトークンを例にすると、あるLPが95-105ドルの範囲に1000ドルで流動性を提供し、別のLPが10-20ドルの範囲に1000ドルで流動性を提供(片方のみ)した場合、前者の流動性利用効率は明らかに後者より高い。V2と同じように流動性価値に基づいて同じ報酬を与えるのは不合理である。

LiquidBoxにとってユーザーは流動性を預け、報酬を受け取る場所であり、インセンティブ提供側(通常はトークンプロジェクト側とiZUMi)にとっては、得られた流動性を差別化された価格帯に分配し、プロジェクト側が望む流動性目標を達成できる。

LiquidBoxのソリューションは3つのオプションを提供し、流動性インセンティブ提供側(通常はトークンプロジェクト側とiZUMi)が共同でどのオプションを採用するかを決定する:

1、片方モード(oneside):ユーザーが預け入れる流動性の中のプロジェクト側トークンはプールに投入されず、個別にステーキングされ、プール内のプロジェクトトークン数量を減らし、上昇時の抵抗を低下させる。もう半分の価値通貨(ETHまたはステーブルコイン)は現在の市場価格の左側に分配され、下落時の買い支えを強化する。プロジェクト側にとっては「買い支えを増やし、売り圧力を減らす」効果を実現する。ユーザーにとってはプロジェクトトークン価格が上昇しても「上がれば上がるほど売られる」という無常損失がなくなる。当然、トークン価格が下落した場合、高位でずっと売却しなかったため、下落による無常損失が拡大する。これは要するに、ユーザーにトークンをステーキングさせて売らないようにし、共に(3,3)でマーケットメイクするメカニズムと理解できる。

下図:片方モードとV2の比較

出典:iZUMiドキュメント

2、固定範囲モード(Fix range):固定価格帯の流動性に対してインセンティブを与えるもので、ステーブルコインやラップドアセットのインセンティブに適している。

固定範囲インセンティブ 出典:iZUMiドキュメント

3、動的モード(Dynamic Range):ユーザーは現在価格(Pc)の(0.25Pc, 4Pc)範囲内の流動性を提供することで流動性マイニングに参加する。価格範囲の幅はプロジェクト側が設定可能で、例えば(0.5Pc, 2Pc)など。メリットは市場価格帯周辺に良い流動性が得られることだが、トークン価格が激しく変動し、ユーザーの初期設定範囲を超えてしまった場合、ユーザーは無常損失を被るだけでなく、頻繁にLPを引き出し再ステーキングする必要があり、操作コストが高くなる。

実際の運用では、現在アクティブなLiquidBoxはほとんどが動的モードを選んでいる。

また、LiquidBoxはUniswap V3およびiZiswapのLPのステーキングインセンティブをサポートしており、多くの開設済みインセンティブプールはzkSyncネットワーク上で行われている。

業務実績

取引高とユーザー数

筆者は同様にオンチェーンデータを用い、同期間のiZiswapデータをSyncswapと比較した。直近30日間(2023.5.8-6.7)の取引高は1億9502万5494ドル、平均日取引高は650万849ドル。7日間(2023.6.1-6.7)の取引高は6000万7769ドル、平均日取引高は857万2538ドル。

これらの取

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News