SECの指名に対する暗号資産市場の反応と影響の簡単な分析

TechFlow厳選深潮セレクト

SECの指名に対する暗号資産市場の反応と影響の簡単な分析

大量の暗号資産が証券として分類された場合、暗号資産産業の運営方法は根本的に変化する。

執筆:@jinzejiang0x0、LD Capital

概要:

-

米証券取引委員会(SEC)が暗号資産取引所BinanceおよびCoinbaseに対して正式な訴訟を提起し、市場の大幅な売却や「証券」と定義されたトークンの上場廃止など、連鎖的な出来事が発生した。

-

SECによるBinanceへの告発内容はより重く、詐欺行為、複数法人間での資産混同、顧客との相対取引などが含まれる。

-

市場の反応は大きく、「証券」と定義された18種類のトークン価格は平均28.8%下落した一方、BTCは同期間で7.4%下落。しかし初の訴訟にもかかわらずBNBの時価総額シェアはむしろわずかに上昇しており、価格の比較的高い粘り強さを示している。

-

今回「証券」とされたトークンはパブリックチェーンが主流で13/18を占め、次いでエンタメ・メタバースが4/18。後者の下落幅も大きかった。

-

本レポートではSEC訴訟の今後の展開可能性について予測し、法的影響や市場反応を分析するとともに、暗号資産業界における立法の進捗状況についても言及している。

-

レポートは過去の暗号関連事件の先例もまとめている。これには違法なトークン発行や未登録の投資商品に関するケースが含まれる。

米証券取引委員会(SEC)は6月5日および6日に、暗号資産取引所BinanceとCoinbaseを対象とした訴訟の中で、19種類のトークンが実質的に「証券」であると主張した。この動きにより、市場全体が急激な売却に見舞われた。

SECの告発内容

SECは、Coinbaseが未登録の証券取引所、ブローカー、クリアリング機関として運営されていること、および暗号資産ステーキングサービスを未登録で提供していることを告発している。一方、Binanceに対する告発はさらに踏み込んでおり、Coinbaseと同じく未登録の証券取引所・ブローカー・クリアラー運営に加え、FTXに類似する行為——すなわち詐欺、複数法人間での資産混同、顧客との相対取引——についても告発している。これらの点に関して、SECはCoinbaseに対しては同様の告発を行っていない。

SECは金融市場に対して明確な警告を発している。「大多数のデジタル資産は証券に該当する」という立場は、今後、デジタル資産取引所に厳しい規制義務を課す可能性がある。

2021年にGary Gensler氏がSEC議長に就任して以来、業界ではより厳格な暗号資産規制が予想されていた。Gensler氏は麻省工科大学(MIT)でブロックチェーン教授を務めていた際、「多くの暗号通貨は証券に該当する可能性がある」と指摘しており、それらはSECの管轄下に置かれ、米国政府の規制対象となるべきだと述べていた。

SECはすでにRipple Labs、LBRY、Kraken、Bittrexなど複数の企業に対して執行措置を講じてきた。今回の最大手2つの取引所に対する行動を見る限り、SECは事前に中小企業を「練習台」として用いてきた可能性が高い。

連鎖的影響

これらの訴訟とその余波は業界内で連鎖的影響を引き起こしている。Binance.USはSECの措置に対応して、米ドルの入出金を一時停止すると発表した。Binance側は、SECが自社の銀行パートナーに圧力をかけた結果、法定通貨の出入金チャネルが遮断されたと説明している。

有名な証券会社Robinhoodは、SECによって未登録証券と分類された暗号資産トークンの上場廃止を決定した。6月27日以降、Cardano(ADA)、Polygon(MATIC)、Solana(SOL)などのサポートを終了する。報道によれば、SECの行動前時点で、同社はMATIC、SOL、ADAを合わせて5億8300万ドル相当保有していたという。

Crypto.comは、米国の市場環境が需要不足を招いているとして、機関投資者向け取引所の閉鎖を発表した。これは年金基金、共同基金、大学基金といった機関投資家が、不安定な市場環境と監督当局の審査の厳しさから慎重姿勢を強めている現状を反映している。

2023年6月16日、Binanceはフランス当局から、違法なデジタル資産サービス提供および重大なマネーロンダリング行為の疑いで調査を受けていると報じられた。同日、Binanceはオランダ市場からの撤退も発表。オランダ国内での登録が不可能となったため、オランダ居住者へのサービス提供を停止するとした。

市場の変化

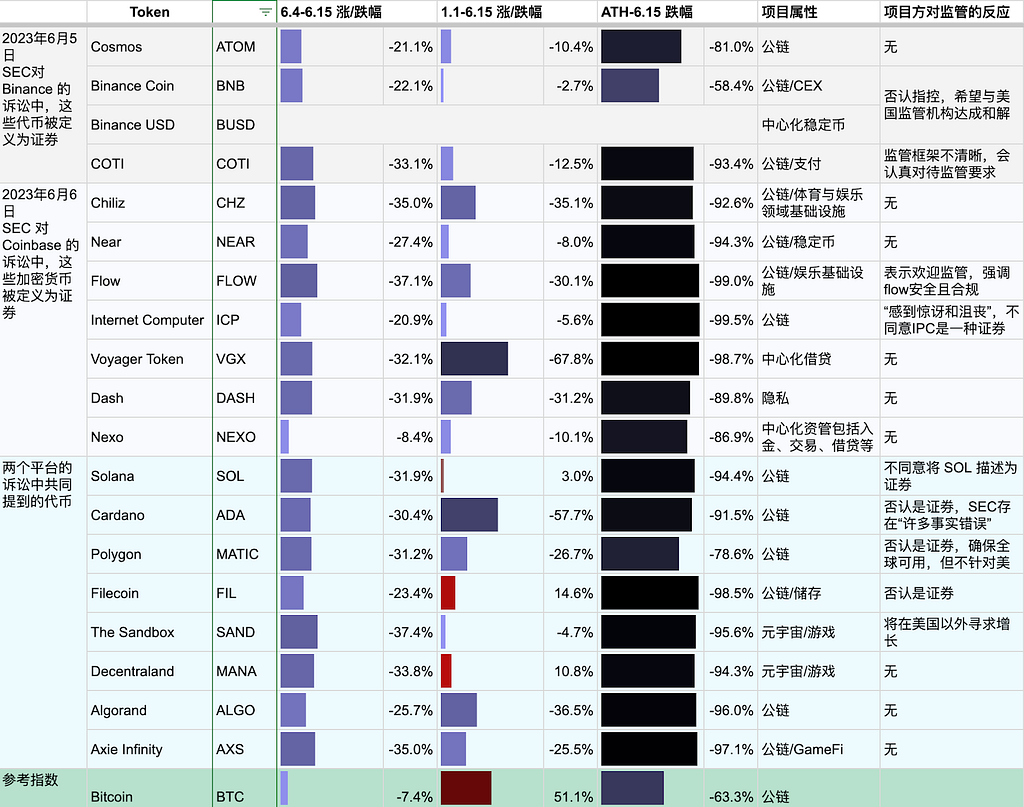

表1:6月のSEC訴訟で「証券」とされた可能性のあるトークンの概要と価格変動比較。出典:Coinmarketcap, Coingecko, TrendResearch

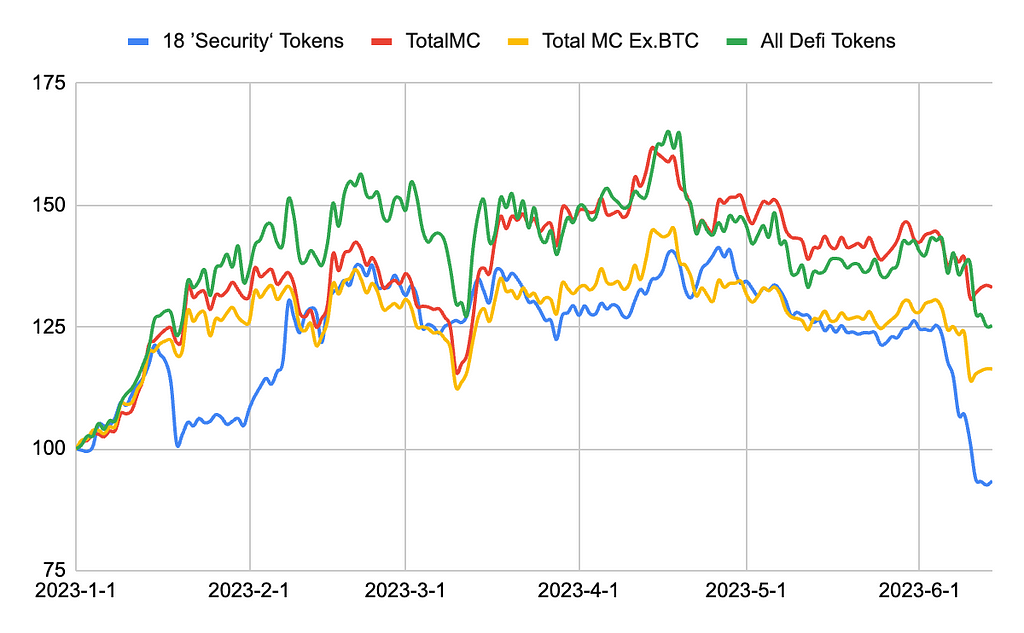

図1:「証券」とされた18種類のトークンの時価総額合計と、暗号資産全体、アルトコイン(BTC除く)、DeFiトークンの時価総額の2023年以降の推移比較。出典:Coinmarketcap, Coingecko, TrendResearch

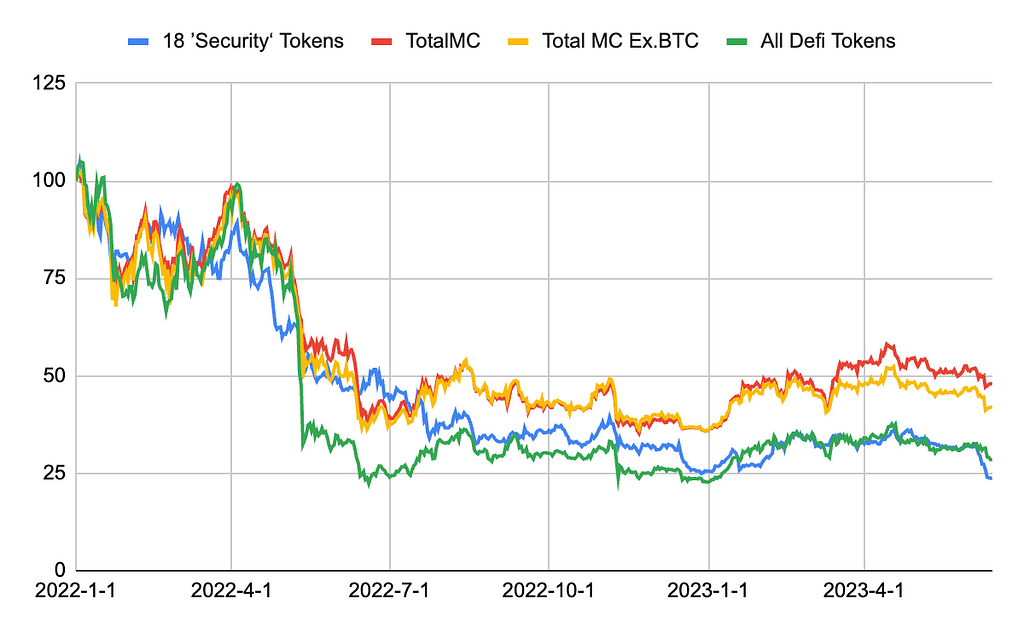

図2:「証券」とされた18種類のトークンの時価総額合計と、暗号資産全体、BTC除く時価総額、DeFiトークン時価総額の2022年以降の推移比較。出典:Coinmarketcap, Coingecko, TrendResearch

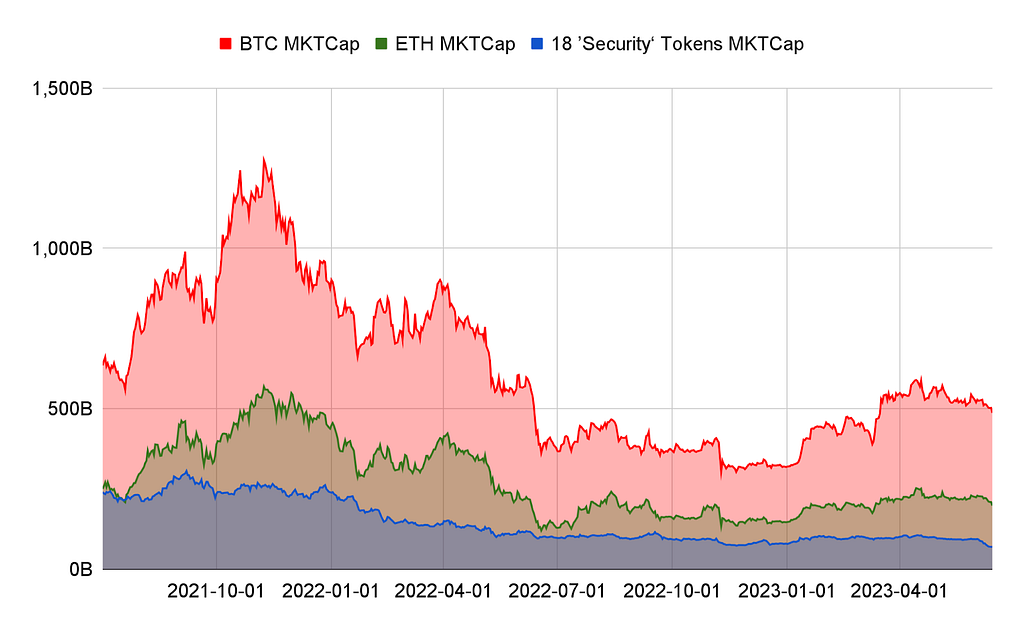

図3:「証券」とされた18種類のトークンの時価総額合計と、BTCおよびETHの時価総額の比較。出典:Coinmarketcap, Coingecko, TrendResearch

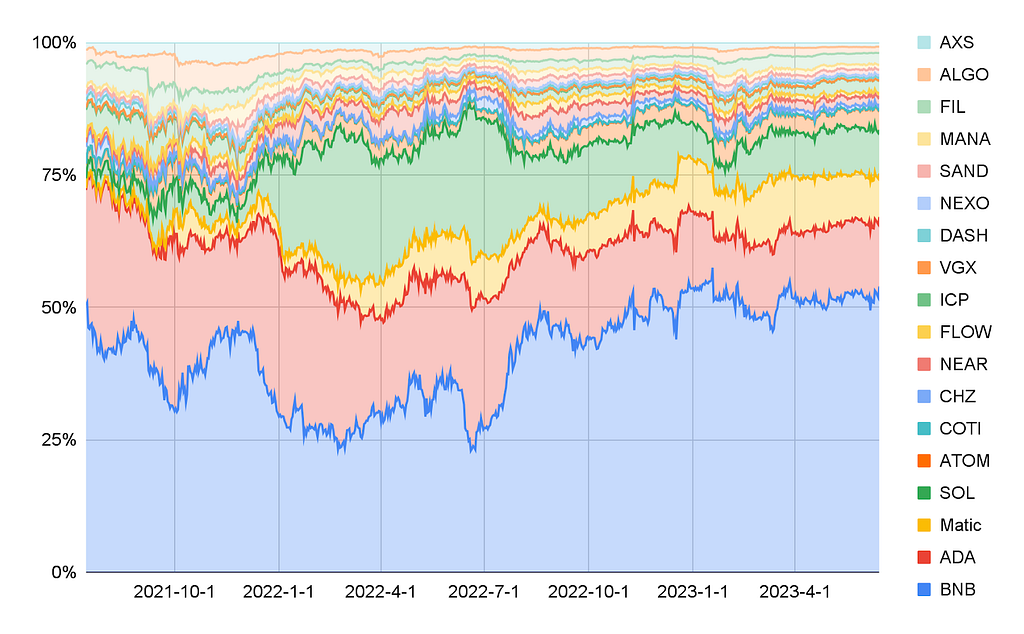

図4:「証券」とされた18種類のトークンの時価総額変動比較。出典:Coinmarketcap, Coingecko, TrendResearch

我々は、今月SECによって「証券」とされた暗号トークンのここ数カ月間の価格変動を調査した。BUSDを除く18銘柄について以下のことが確認できた。

表1によると、業種別ではパブリックチェーンが13/18を占め最も多く、次いでエンタメ・メタバースが4/18、資産管理・レンディングが2/18。

図4によると、BNBは年初来で50%以上のシェアを維持しており、初の訴訟にもかかわらず時価総額比率はむしろわずかに上昇しており、価格の粘り強さがうかがえる。6月初頭以降、平均28.8%下落しており、同期間のBTCの7.4%下落と比べると、その下落幅は顕著である。

図3によると、18種類のトークンの時価総額ピークは2021年9月で3000億ドル超であったが、今月のSEC規制施行後に700億ドルまで落ち込んだ。

6月初頭以降の下落率トップ3はFLOW(-37.1%)、SAND(-37.4%)、CHZ(-35.0%)であり、エンタメ系トークンの下落が目立っている。

6月初頭以降の下落率最小はNEXO(-8.4%)、ATOM(-21.1%)、BNB(-22.2%)。NEXOは年初にすでに罰金を支払いSECと和解済みのため影響が最小。BNBは告発対象中最大の時価総額(規制前約500億ドル)であり、変動率が低くなるのは理解できるが、ATOMの時価総額は30数億ドル程度ながら下落抑制されており、その粘り強さが伺える。

各トークンの歴史的高値からの下落率は平均91%。最小はBNB(-58.4%)、MATIC(-78.6%)、ATOM(-81.0%)。BNBとATOMは6月初頭以降の下落率も低い銘柄であり、価格の粘り強さには一貫性がある。

各トークンの歴史的高値からの下落率最大はICP(-99.5%)、FLOW(-99%)、FIL(-98.5%)。ただし、ICPは今年に入ってから5.6%しか下落しておらず、FILは14.6%の上昇を記録している。これらは大幅な調整後、価格下落の勢いが鈍化していることを示唆している。

図1によると、6月の規制イベント前までは2023年内で18種類のトークンは大盤に劣後していたが、規制イベント後はその劣後幅が拡大し、年初来の上げ分をすべて失ってマイナスに転じた。

図2によると、期間を2022年初頭から見ても、18種類のトークンは依然として大盤に劣後しているが、2022年の大部分の期間ではDeFiトークンよりも良好なパフォーマンスを示していた。

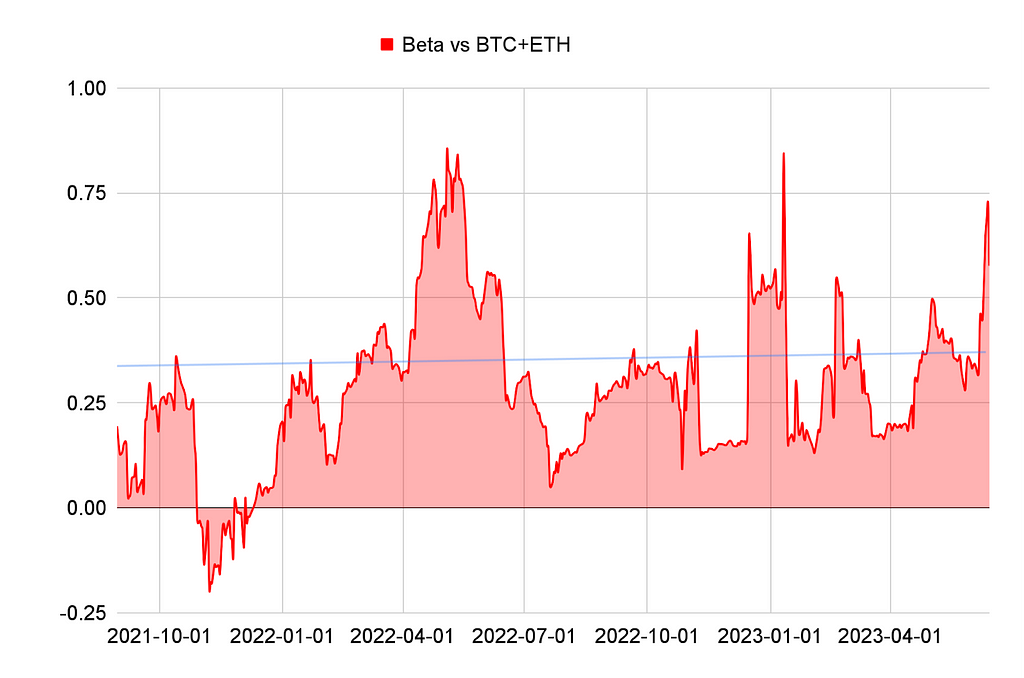

図5:「証券」とされた18種類のトークンとBTC+ETHの30日間ローリングBeta値。出典:Coinmarketcap, Coingecko, TrendResearch

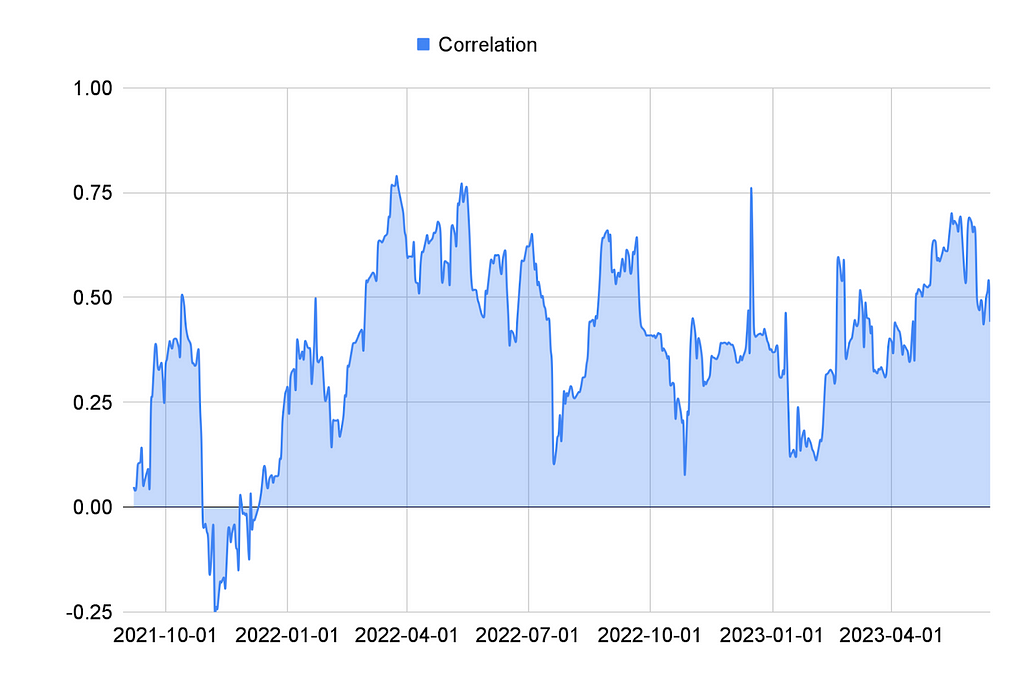

図6:「証券」とされた18種類のトークンとBTC+ETHの30日間ローリング相関係数。出典:Coinmarketcap, Coingecko, TrendResearch

Betaとは、ベンチマーク指数に対する特定資産のシステマティックリスク(市場リスク)を示す指標である。Betaが1より大きい場合、その資産の価格変動はベンチマーク以上に激しくなる可能性があり、1より小さい場合はそれ以下になる可能性がある。

ローリングBeta値から見ると、「証券」とされるこれらのトークン群の時価総額変動は、BTCおよびETHをベンチマークとするブルーチップ資産の変動よりも小さい。これは不思議ではない。分散投資により、個々のトークンがプロジェクト固有の要因で異なるタイミングで上下するため、ポートフォリオ全体のBeta値がベンチマークに対して低下するのである。

データからは、Beta値と相関係数が時期によって大きく変化していることがわかる。これは市場環境、トークンのファンダメンタルズ、またはマクロ経済要因に関係している可能性がある。Beta値が高い時期は、証券トークンの価格変動が市場全体の影響を強く受けていることを意味する。業界のムードが極端に楽観的または悲観的になると、相関係数とBeta値がともに上昇し、分散投資の効果が弱まる。

総合的に見ると、時価総額加重で投資した場合、このポートフォリオは過去2年間でBTCおよびETHに劣るパフォーマンスを示しており、熊市においてアルトコインの価格粘り強さはBTCやETHには及ばないことが明らかになった。

「証券」とは何か?

米国の規定では、ある資産が「証券」かどうかは、それが企業が資金調達のために発行する株式に類似しているか否かにかかっている。現在、SECは主に1946年の最高裁判決に基づくハウイテスト(Howey Test)を適用している。この枠組みでは、投資者が資金を投じ、組織の運営者らの努力から利益を得ようとする意図を持っている場合、その資産はSECの管轄下に置かれる可能性がある。

「証券」とされる影響は?

トークンを「証券」と呼ぶことは、暗号資産取引プラットフォームの運営をより高コストかつ複雑にする。米国のルールでは、このラベルはプラットフォームおよび発行者に厳しい投資家保護義務を課す。つまり、取引所は監督当局の継続的な監視を受けることになり、罰則の対象となるだけでなく、最悪の場合、刑事当局が介入すれば刑事責任に問われる可能性もある。

多数の暗号資産が「証券」と分類されれば、暗号業界の運営形態が根本的に変わる。まず、証券法の遵守が不可欠となり、これらのアルトコインおよびその発行者は厳しい規制要件を満たさなければならない。具体的には、SECへの登録、必要な開示情報の提供、報告義務の遵守などが求められる。

さらに、取引制限の可能性も出てくる。多くのアルトコインが証券とみなされれば、それらは特定のルールに縛られた登録済証券取引所でのみ取引可能になる。これにより、個人投資家にとっての流動性やアクセスが制限され、市場参加の障壁が高まる。

PolygonやBinance Smart ChainのようなPoS型パブリックチェーンが「証券」と扱われれば、ユーザーの取引手数料の会計処理、バリデーターのKYC、税務問題、さらにはチェーン上のDeFiアプリケーションが合法的に許可されているかといった多くの問題が生じる。こうしたラベリングは、いくつかの取引所の閉鎖や米国市場からの撤退よりも、業界の長期的健全性に対してはるかに破壊的である可能性がある。

SEC訴訟の将来シナリオ

BinanceおよびCoinbaseに対する訴訟は、米国政府と暗号資産業界の緊張関係が高まっていることを示している。SEC議長のGary Gensler氏は明言している。「新たなデジタル通貨は必要ない。米国には『ドル』というデジタル通貨がある」と。財務長官のJanet Yellen氏もSECの行動を支持し、消費者・投資家の保護のために規制ツールの使用を支持している。これは、規制当局が、暗号資産が従来の金融システムの基盤原則となることを拒否する立場をますます明確にしていることを示している。

今後、以下の4つの展開が考えられる。

1. 規制の拡大化:より多くのブロックチェーンプロジェクト、特に大時価総額のパブリックチェーンに対して直接的な訴訟を開始。最近のSECの主な対象は取引所だが、訴訟文書に言及された19種類のトークンのうち、BUSDとNEXOを除き、SECはまだ直接警告や訴訟を出していない。これは今後、より広範な執行活動が行われる可能性を示唆している。

2. 民事から刑事への発展。SECやCFTCは刑事告訴の権限を持たないため、まだそのような告発は出ていない。しかし、暗号取引所やプロジェクトに対する刑事告発は、詐欺、マネロン、その他の違法行為に関連する。こうした事件は通常、米連邦捜査局(FBI)や米司法省(DOJ)が担当する。例えば昨年、DOJは4件の暗号発行案件で6人の被告に対し、暗号関連の詐欺容疑で刑事告発を発表した。また、Sam Bankman-Fried(SBF)はFTXおよびAlameda関連事件で12件の刑事告発を受け、銀行詐欺共謀、無許可送金業の運営共謀、FTX顧客に対する電信詐欺、FTX投資家に対する証券詐欺、違法政治献金共謀、連邦選挙委員会詐欺などに問われている。

3. SECまたはGensler議長の権限剥奪。SECの強硬な規制姿勢には、米国の多くの政治家が反発している。

例えば:

米上院議員Bill Hagerty氏はTwitterで、「SECは自らの役割を利用して業界を排除しようとしている。ある企業(Coinbase)を上場させたのに、その後は適切な取引所として登録することを妨げている。」と投稿。

米上院議員Cynthia Lummis氏も、「SECはデジタル資産取引所の登録方法を提示できず、さらに悪いことに、証券と商品を区別するための十分な法的ガイダンスを提供していない。」と批判。

6月16日、共和党の下院議員Warren Davidson氏とTom Emmer氏は、「SEC安定法案」を提出。この法案はSECの再編と現職議長Gary Genslerの罷免を目指すもの。SEC委員の人数増加や、委員会を監督する理事の設置などを提案し、規制政策が議長の個人的意見や政治的争いの影響を受けないようにする狙いがある。

4. 長期的な法廷闘争または迅速な和解・罰金支払い。被告側が積極的に訴訟に対応すれば、何年も続く法的膠着状態となる可能性がある。例として、RippleとSECの訴訟は2020年12月から続いており、現在も決着していない。一方、迅速に妥協し、事業改善と罰金支払いを受け入れれば、早期和解もあり得る。例として、KrakenとSECのケースは今年初頭に1ヶ月未満で和解した。

暗号業界の立法進展

米国議会が暗号資産の規制立法枠組みを可決すれば、米国内の暗号資産および関連ビジネスの運営に明確なルールが与えられ、業界のさらなる発展と革新を促進する可能性がある。下院金融サービス委員会でPatrick McHenry議員とGlenn Thompson議員が共同で提出した法案草案は、最も現実的な立法案として注目されている。この法案は、特定のデジタル資産に対する各機関の管轄権を明確にし、「消費者保護と責任ある革新の奨励の間で適切なバランスを取ること」を目指している。

全162ページのこの草案は6月初頭に公開され、当初は証券として扱われたデジタル資産でも、将来的には商品として規制される可能性を認めるものとなっている。証券か商品かの判断は、基盤となるブロックチェーンネットワークの非中央集権化の度合いに大きく依存する。

具体的には、ネットワークが一定の要件を満たせば非中央集権的と見なされ、商品に該当するトークンは商品先物取引委員会(CFTC)の管轄下に入る。

判定基準には、過去12カ月間に誰もネットワークの機能や運営を「単独で支配または実質的に変更する権利」を持っていないこと、およびトークン発行体や関係者が20%を超える保有率を持たないことなどが含まれる。

しかし、この法案は民主党からの強い反対に直面することが予想される。SEC議長Gensler氏や一部の民主党議員は、大多数のデジタル資産は証券に分類されるべきだと主張しており、既存の規制で十分だと考える。

この法案がいつ議会投票にかかるかは不明だが、デジタル資産の規制に関する継続的な議論において重要な一歩である。

暗号関連事件の先例

Ripple (XRP): 2020年、SECはRipple Labs Inc.およびその幹部2人を相手取り、XRPと呼ばれるデジタル資産を通じて13億ドル相当の未登録証券発行を行ったとして提訴。SECは、RippleがXRPを暗号通貨として位置づけていたとしても、その発行プロセスは伝統的な証券発行に近いため、証券法の適用対象であると主張。これは、SECがこれまでに起こした暗号関連訴訟の中で最大規模のもの。私の知識ベースの更新時点(2021年9月)では、この事件は進行中で最終的な判決は出ていない。

Block.one (EOS): 2019年、SECはBlock.oneと和解。同社は2017年から2018年にかけて行ったEOSのICOが証券法に違反したとして、2400万ドルの罰金を支払うことで合意。これは、SECが証券法違反のICOに対して実質的な罰金を科す可能性を示した重要な事例。

Telegram (Grams): 2020年、SECはTelegramのGramsトークン発行を阻止することに成功。SECは、Gramsトークンは未登録証券に該当するため、発行は証券法違反であると主張。最終的にTelegramは罰金支払いと投資家への返金を約束。

Kik (Kin): 2020年、SECはKik Interactive Inc.に対して、Kinと呼ばれるデジタル資産を通じた未登録証券発行で提訴に成功。Kikは最終的に500万ドルの罰金を支払って解決。

BlockFi: SECは、投資者が暗号資産をBlockFiに貸し出し、会社が変動月利の支払いを約束している仕組みは証券法に該当すると判断。また、BlockFiが証券を発行し、総資産の40%以上(現金除く)を投資証券に投入しながら、投資会社として登録していなかったため、1940年『投資会社法』の登録規定に違反したと認定。最終的にBlockFiはSECに5000万ドル、米国内32州にそれぞれ5000万ドルの罰金を支払い、和解。これは当時、暗号企業が受けた史上最大の罰金記録。

NEXO: SECは、Nexo Capitalが未登録の小売向け暗号資産レンディング商品「Earn Interest Product(EIP)」を発行・販売したと告発。2023年1月20日、暗号レンディングプラットフォームNexoはSECおよび州規制当局と和解し、総額4500万ドルの罰金を支払い、レンディング商品の提供を停止。SECは、同社が迅速に是正措置を講じ、委員会スタッフと協力した点を考慮し、和解に同意した。

Kraken: 2023年2月、SECは暗号取引所Krakenに対し、ステーキング報酬付きのトークン取引サービスが透明性に欠けるとして証券違反を告発。同月、SECはKrakenと3000万ドルでの和解。Krakenは投資リターン付きの「暗号ステーキング」プランの提供を中止。

暗号資産の利子付サービス

米国の規制は、証券的トークンの発行・取引だけでなく、前述のBlockFiやNEXOのように、資産運用サービスにも及びつつある。

ある企業がプラットフォームを提供し、ユーザーがそこに資金を預け、一定の利子を受け取れるようにしている場合、そのビジネスモデルは銀行や金融機関の預金業務に近くなる。このような場合、企業は所在地の法律および規制に従い、銀行または金融機関として登録・許可を得る必要がある。

米国では、連邦準備制度(FRS)、連邦預金保険公社(FDIC)、通貨監理庁(OCC)または州レベルの銀行監督機関から許可を得る必要がある。これらの機関は銀行および金融機関を監督し、その運営が法律および規制に準拠していることを確保する。

他の国や地域では、それぞれの銀行・金融サービス監督機関から許可を得る必要がある。例えば欧州では、欧州中央銀行(ECB)や各国の国家銀行監督機関が該当する。

なお、こうした許可を得るには、資本要件、リスク管理要件、コーポレートガバナンス要件など、さまざまな条件を満たす必要がある。さらに、企業はマネーロンダリング防止(AML)や顧客身元確認(KYC)などの規定にも従う必要がある。

規制は時代遅れか?

より厳しい規制を支持する人々は、SECの開示要件が適用されることで、投資家により多くの情報と透明性がもたらされると主張する。一方、暗号資産支持者らは、彼らのプロジェクトはある程度非中央集権化されており、古いルールは適合しないと反論する。暗号取引所は、自分が上場する資産は証券ではなく商品であると主張している。米国では、商品およびその派生品の取引を規制するルールは、企業や生産者、農民が商品価格の変動リスクをヘッジできるようにすることに重点を置いている。

規制当局の監視が強化される中でも、暗号業界は最終的に議会が新しい法律を可決し、業界を合法化することを期待している。昨年、民主・共和両党から複数の法案が提出され、暗号資産をCFTCの管轄下に置き、安定通貨(ステーブルコイン)などを含む他の製品の合法性を高めるものだった。

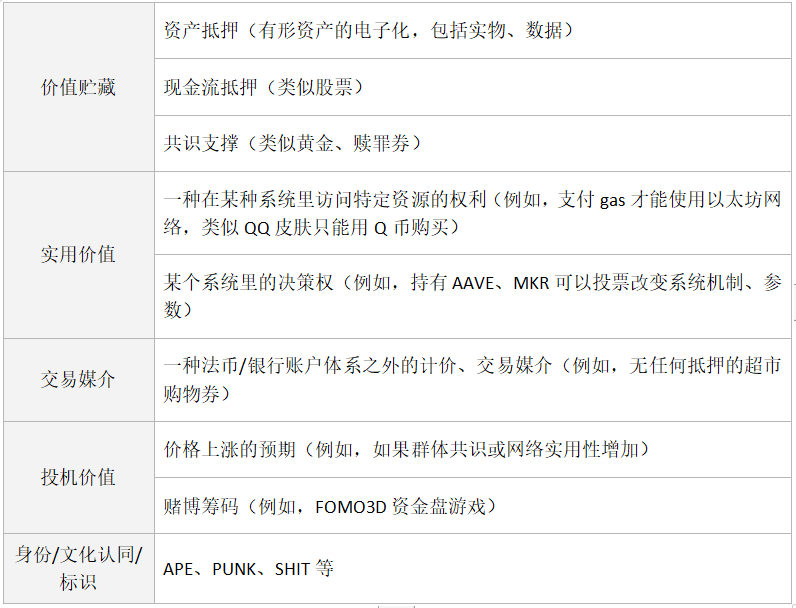

暗号資産は独自の特性を持ち、従来の証券を越える複数の価値源を持つことができる。90年前の証券規制枠組みだけでこれを規制することは、もはや時代に合わないかもしれない。

表2:暗号デジタル資産の価値源分類。出典:TrendResearch

表3:6月の訴訟文書以前に、SECが各種訴訟で「証券」と定義した暗号資産。出典:SEC、TrendResearch

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News