Outlier Ventures:無担保貸付の現状を解説

TechFlow厳選深潮セレクト

Outlier Ventures:無担保貸付の現状を解説

本稿は、担保なし貸借プロトコルの資金調達、トークン評価、インセンティブの影響および市場優位性について明確に説明している。

執筆:Achim Struve

編集:TechFlow

はじめに

本稿では、巨大な潜在力を秘める特定分野に焦点を当てる。米国のみで見ると、2023年第1四半期における担保なし個人ローン市場は2100億ドルに達し、分散型金融(DeFi)のロックされた総額610億ドルを上回っている。これは、DeFi全体および分散型貸借業界が巨大な成長可能性を持っていることを意味している。この顕著な成長可能性が、現在の主要な無担保貸借プロトコル開発の原動力となっている。本稿では、こうしたプロトコルの資金採用、トークン評価、インセンティブの影響、市場優位性について明確に説明する。

復習

資産の貸借はあらゆる金融システムの基盤である。貸し手は余剰現金でリターンを得られ、借り手は迅速に運転資金を獲得できる。

DeFi空間における貸借市場は通常、過剰担保されている。つまり、借り手は融資額以上の担保を預け入れなければならない。

たとえば、5000ドル相当のUSDCを借りるために、借り手は10000ドル相当のETHを担保として提供する必要がある。DeFiにおいて過剰担保の貸借は一般的だが、従来の金融では無担保ローンが部分的または完全に担保なしで行われることもある。この過剰担保により、借り手が債務不履行となった場合、担保を売却して貸し手を補償できるようになる。

過剰担保による貸借は貸し手にとってより安全だが、効率が悪く、市場の拡大を制限してしまう。そこで、ブロックチェーン上で機密情報を開示することなく、信頼できる信用データにアクセスして借り手のリスク状況を評価できる無担保ローンプロトコルが必要となる。ゼロ知識証明と組み合わせたオラクルは、借り手が無担保ローンプラットフォームに身元を明かす必要を減らすためにすでに開発が進められている。

しかし、無担保貸借はDeFiの中でも重要な産業であり、その高いリスクは、過剰担保貸借プラットフォーム(AaveやCompoundなど)よりも高い年間パーセンテージ収益率(APY)で反映されている。担保なしまたは無担保のローンは債務不履行の可能性を高める。また、オンチェーン資産および契約の清算・返済には長期間が必要になる可能性がある。

貸出プールの安全性に関して、貸し手はプール管理者によるデューデリジェンス(DD)に依存せざるを得ない。貸し手は必要な時に流動性を得られない可能性もあり、プールから引き出せる流動性の量は、プール内に存在する流動性の量に依存する。

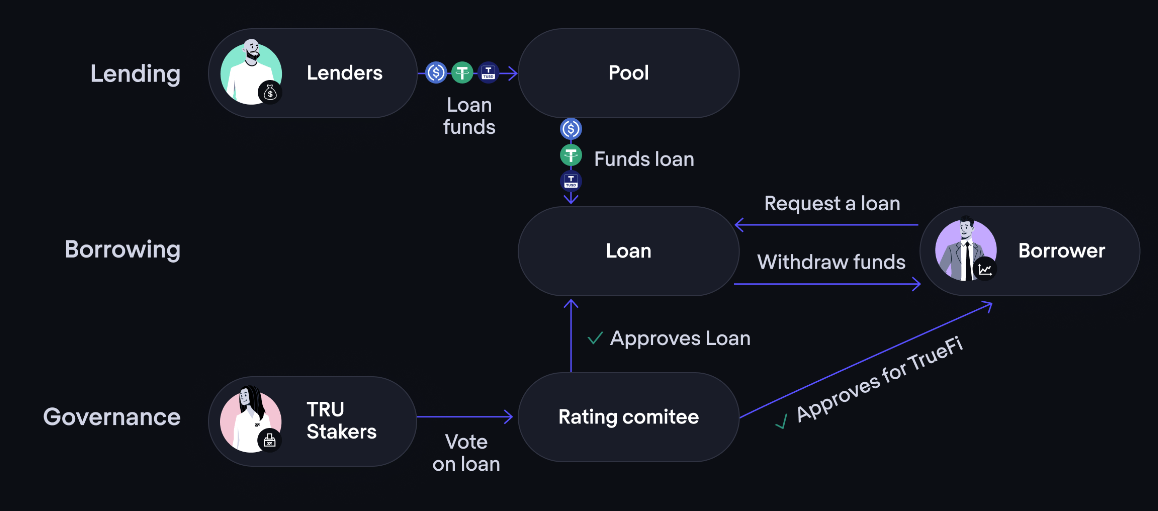

図1は代表的な無担保貸借プロトコルエコシステムを示している。TrueFiを例に挙げると、貸し手が貸出プールに資金を投入し、借り手がそのプールを利用して融資を受ける。$TRU保有者は融資に対して投票でき、さらにコンビネーションマネージャーの承認も必要となる。

無担保貸借市場の概要

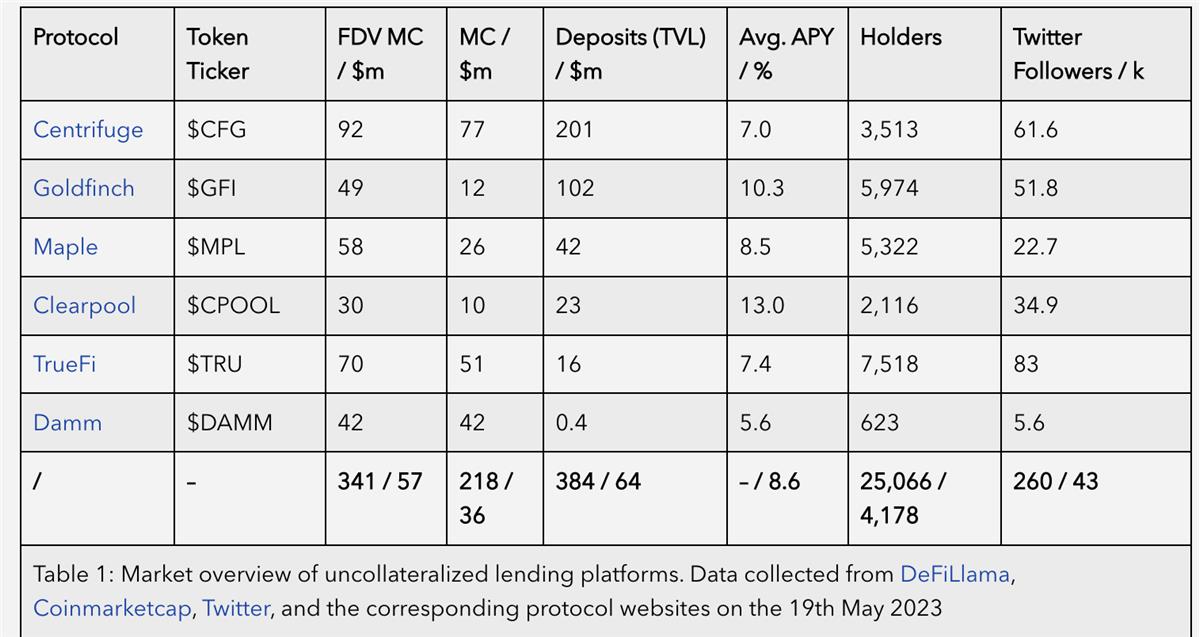

表1は、機関借り手に無担保ローンを提供するいくつかのプロトコルのスナップショット概要を示している。これらのプロトコルは、それぞれのロックされた総価値(TVL)順に並べられている。

表1に掲載されたすべての無担保貸借プロトコルのネイティブトークンのFDV合計は3.41億ドルであり、暗号通貨貸借業界の6.6%、DeFiの0.7%、全暗号通貨時価総額の0.03%に相当する。

さらに、TVLの合計は3.84億ドルであり、DeFiのTVLの0.6%に相当する。これらの数字は、表1の無担保貸借プロトコルがDeFiおよび暗号資産全体において占める市場シェアが非常に小さいことを示している一方で、伝統的なオンチェーン外の無担保貸借市場規模を考えれば、その成長可能性を浮き彫りにしている。

また、競合する平均ローンAPY(すべてのプロトコルにおけるネイティブトークン報酬を含む)が8.6%という点からも、成長可能性の高さがより明らかになる。

なお、無担保貸借プロトコルへの貸出はより高いリスクを伴うため、過剰担保貸借プロトコル(Aaveなど)への貸出と比較して、貸し手に対する高い補償(APY)が正当化される。

トークンパフォーマンスの比較

表1に掲載された関連トークンの歴史的評価推移を比較することで、将来の潜在的トレンドに関する洞察が得られる。ただし、FDVで測定されるトークン評価は、一般的な市場状況、個別プロトコルの採用状況、トークン設計自体など、多くの要因に左右される。価値捕捉能力が低いトークンは、パフォーマンスが芳しくなくても、製品(貸借プラットフォーム)自体はTVLや損失率の面で優れた結果を示す可能性がある。

したがって、ここでは多層的な比較を行う。トークン設計および価値捕捉特性の概要を通じて、プロトコル採用との相関性に関する最初の知見が得られる。

例えば、強い価値捕捉機能を持つトークンは、一般的なプロトコルパフォーマンスをより良く反映する可能性があるが、価値捕捉メカニズムが限定的なトークンは、プロトコル全体のパフォーマンスを反映しづらいかもしれない。次に、現在時点での重要なトークン指標の関係を比較する。最後のトークンパフォーマンス分析は、歴史的推移に焦点を当てる。

トークンの価値捕捉

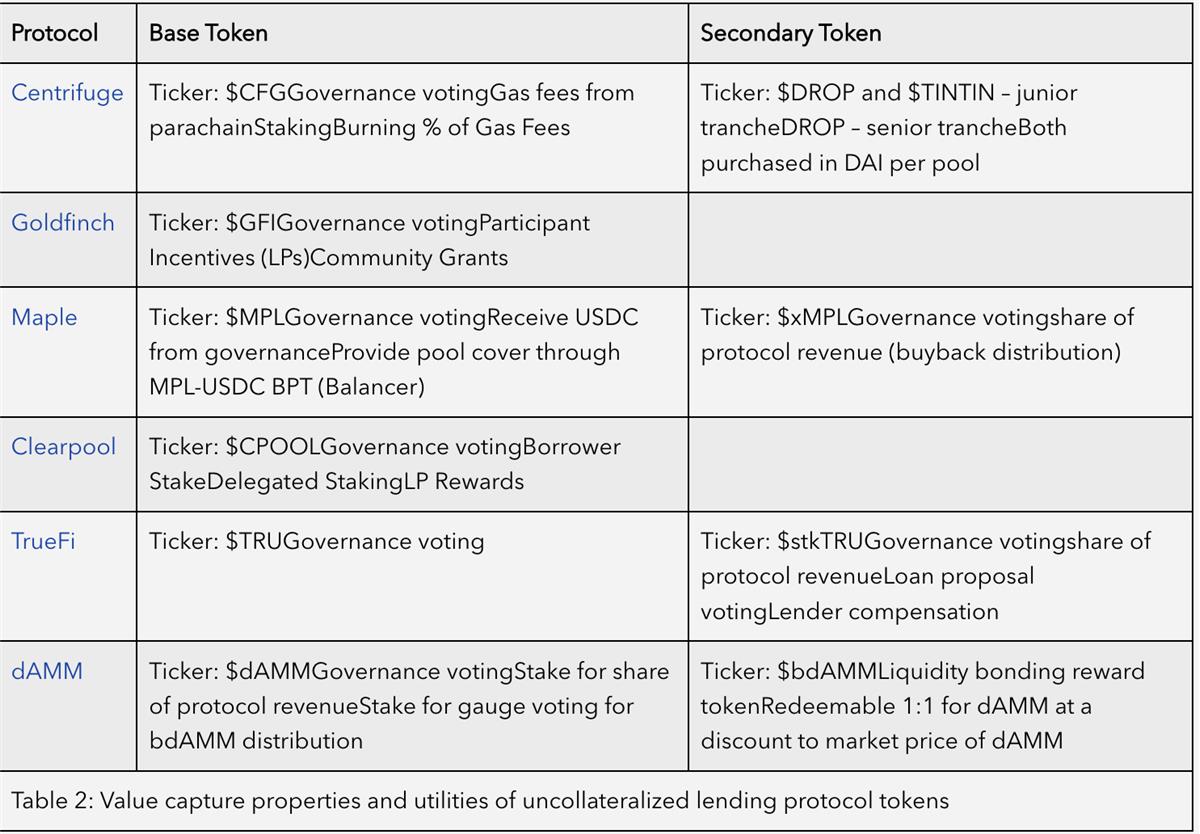

表2は、表1の上位6プロトコルからの価値捕捉属性およびユーティリティの概要を示している。すべてのトークンは保有者およびステーキング者にガバナンス権を提供している。

さらに、Maple、Centrifuge、TrueFiは、サブトークンへのステーキングを利用している。サブトークンは、しばしば投票ロック(ve)モデルとして設計されており、忠実な支持者に手数料分配を行うツールとしても使用される。Centrifuge、Maple、TrueFi、Clearpool、dAMMなどのケースでは、直接配布または分散型リポバックによって手数料分配が行われている。

GoldfinchとClearpoolは補助トークンを持たず、代わりに主要トークンを直接プロトコルインセンティブツールとして利用している。すべてのネイティブプロトコルトークンは、前述の手数料分配、ガバナンス、またはトークンステーキング時のユーザー特典などを通じて、製品利用から直接的に価値を蓄積する。つまり、すべてのトークンとプロトコル採用の間に何らかの相関関係が期待できる。

トークン指標の関係

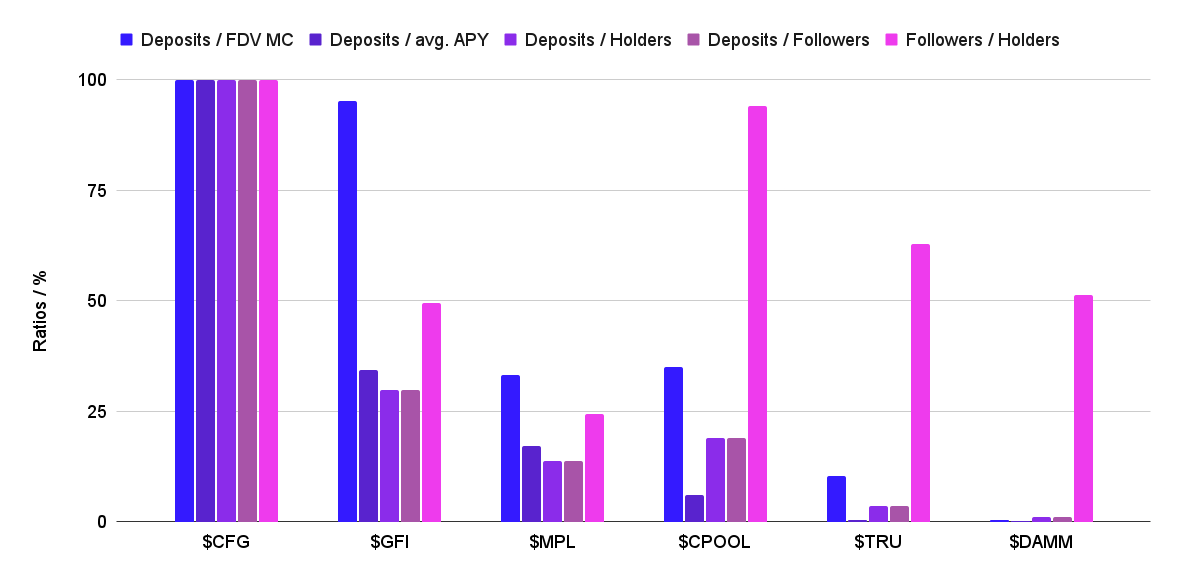

図2は、プロトコル預入(TVL)とさまざまな指標(FDV/MC、貸し手の平均APY、保有者数、Twitterフォロワー数)との関係を示している。これらの比率は、同一カテゴリ内の最高値に対する割合で示されている。

-

預入/FDV MC比率は、現在の市場評価範囲内での資本採用状況を示す。なお、これらの指標は無担保ローンおよびステーキング預入のみを対象とする。

-

預入/平均APY比率は、資本採用と資本インセンティブの関係を示す指標である。

-

預入/保有者比率は、ネイティブトークン保有者一人あたりの平均預入額を示し、資本規模における実際のユーザーコストのベンチマークとなる。

-

預入/フォロワー比率は、マーケティング活動単位あたりの資本採用状況を示す指標である。なお、Twitterフォロワー数は必ずしも製品の実際のユーザーアダプションと関連しないことに注意が必要である。

-

フォロワー/保有者比率は、ネイティブトークンの実際のユーザーアダプションとマーケティング活動量の関係を示す指標である。

データ収集は2月に完了したが、市場の激しい変化により、すべてのデータポイントを更新する必要がある。以前のデータ収集中では、各プロトコルのカテゴリーごとのランキングはかなりばらついていた。しかし現在では、Centrifugeがすべてのカテゴリーで明確なリーダーとなっており、これは高いTVLの直接的な結果である。

他の参加者と比較して成功した理由は、RWAトークン形態の革新的な活用にあると考えられる。

標準化されたトークン市場価値の歴史的比較

これまでの比較は最近の価値に関するものであった。図3は、異なる無担保貸借プロトコルのトークンのFDV/MCの歴史的推移を示している。これらの値は、EtherのFDV/MCを基準として標準化され、暗号資産市場全体に対するベンチマークが可能になっている。縦軸は対数目盛で表示されており、高ボラティリティの外観を緩和している。期間は2022年1月1日から2023年5月19日までとすると、すべてのネイティブ無担保トークンは$ETHに対して下落している。

これらがパフォーマンス不振となった理由は以下の通り:

-

暗号資産市場の崩壊。2021年11月以来、暗号資産市場全体は下降傾向にあり、無担保貸借プロトコルも例外ではない。暗号資産価格の下落とともに、これらのプロトコルのネイティブトークン価値も低下した。

-

無担保貸借の持続可能性への懸念。無担保貸借プロトコルは比較的新しく未検証の概念であり、長期的な持続可能性に対して懸念がある。一部の批判家は、こうしたプロトコルは本質的に危険であり、崩壊は時間の問題だと考える。Centrifuge、Maple、TrueFiなど一部のプロトコルはすでに部分的な事故を経験している。他の貸借プロトコルや投資プラットフォームは完全な崩壊に直面しており、Celsius、Voyager Digital、3 Arrows Capitalなどが該当し、人々の恐怖心を増幅させている。

-

より安全な担保付き貸借の代替手段。担保付き貸借プロトコルは、低リスクな無担保貸借の代替手段を提供するため、より人気を集めている。ますます多くの人々が担保付き貸借に移行するにつれ、無担保貸借への需要が減少し、これらのプロトコルのネイティブトークン価値に下方圧力をかけている。

まとめと考察

無担保貸借プロトコルのトークン設計は、異なるアプローチと価値成長メカニズムを示しており、すべてのプロトコルがガバナンス権を提供するが、ステーキングによる直接的な収益分配を行うわけではない。それでも、すべてのトークン設計は製品採用から何らかの形で価値成長を得ている。

FDV評価およびTVLの面で、Centrifugeは現在最も成功している無担保貸借プロトコルである。彼らも遅延ローンの問題を経験しているが、その強みはRWAに対する革新的なアプローチにある。

すべてのネイティブ無担保貸借トークンの総合的な評価パフォーマンスは芳しくなく、暗号資産市場をアウトパフォームできていない。2022年の熊市には、部分的崩壊や完全崩壊の事例が多発し、この分野に対する信頼が低下した。

総合FDV/MCにおいて、無担保貸借分野はDeFi全体(0.7%)および暗号資産市場全体(0.03%)に対して依然として小さい。

伝統的金融における無担保貸借の巨大な影響力と、資本効率の最適化を目指す市場動向を考慮すれば、分散型無担保貸借は依然として巨大な成長および革新の可能性を示している。ただ、それを実現するには、信頼の再構築と革新にさらなる時間がかかるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News