暗号資産市場のマーケットメイキングレポート:創業者が適切なマーケットメイカーを選ぶ方法

TechFlow厳選深潮セレクト

暗号資産市場のマーケットメイキングレポート:創業者が適切なマーケットメイカーを選ぶ方法

本レポートは、暗号資産市場におけるマーケットメイキングの現状を明らかにし、創業者に対してマーケットメーカー(MMs)と協力するための実用的な知見を提供します。

記事執筆者:Paperclip Partners

記事翻訳:Block unicorn

暗号資産市場におけるマーケットメイキングの不透明性と複雑さは、畏れ多いものとなる可能性がある。にもかかわらず、トークンエコノミーの成長と安定にとって流動性の確保は極めて重要である。

本レポートでは、暗号資産市場におけるマーケットメイキングの現状を明らかにし、創業者がマーケットメーカー(MMs)と協力するための実用的な洞察を提供する。主要な検討事項には、プロジェクトがマーケットメーカーを必要とするかどうかの評価、マーケットメーカーの選定基準、契約交渉などが含まれる。

我々の調査結果は、実際のプロジェクトプロトコル、定量的金融およびマーケットメイキング分野の専門家からの支援を得ている。

マーケットメイキング入門

マーケットメイキングとは、機関またはトレーダーが特定の証券または資産について同時に買い(ビッド)と売り(アスク)の価格を提示し、市場に流動性を提供する行為を指す。ビッド価格は買い手がその証券に対して支払う意思のある最高価格を示し、アスク価格は売り手が受け入れる意思のある最低価格を示す。ビッドとアスクの差額はスプレッドと呼ばれ、これがマーケットメーカーの利益幅となる。

通常、マーケットメーカーは小さなスプレッドを維持し、流動性を提供することで、より多くのバイヤーとセラーを惹きつけ、取引高の増加につなげるインセンティブを持っている。逆に、高い取引高はマーケットメーカーの利益をさらに押し上げる。

流動性とは、資産がその価格に大きな影響を与えることなく売買できる容易さを意味する。流動性の高い市場には多数のバイヤーとセラーが存在するため、常に誰かがその資産を売買しようとしている。一方、流動性の低い市場では取引参加者が少なく、大量の資産を売買しようとした際に価格が大きく変動する可能性がある。

よろしい、ここまでの説明でマーケットメーカーの役割は理解できた。では問題は何なのか?

問題は、マーケットメーカーが短期的な利益を追求する目標と、プロジェクトチームが長期的な価値創造を目指す目標が一致しない可能性がある点にある。我々の目的は、創業者がマーケットメーカーとの相乗効果のある関係を築くことを支援し、マーケットメーカーがプロジェクトの長期的目標を犠牲にして利益を得られるような取引構造を回避することである。

あなたはマーケットメーカーを必要としていますか?

創業者はまず以下の2つの問いを考えるべきである:

1. 私のプロジェクトは現在の段階でマーケットメーカーを必要としていますか?

マーケットメーカーは、IEO(初回取引所公開)など、初期の上場段階で取引量がほぼゼロになる場合に必要とされることが多い。既に確立されたデジタル資産は通常、市場から十分な流動性が得られているため、マーケットメーカーの効果は小さくなる。

2. マーケットメーカーと協力することは、私のプロジェクトにどのようなメリットがありますか?

言い換えると、私のプロトコルは流動性を必要としていますか? 高頻度取引を想定したDeFi(分散型金融)プロトコルの場合、流動性は極めて重要かもしれない。一方、低速保有を前提としたガバナンストークンであれば、流動性はそれほど重要ではない。

後者の場合、シンプルな50/50 Uniswapプールや他の分散型流動性プールで十分である可能性がある。流動性プールの構築は簡易なセルフサービスソリューションであり、継続的なサービス料を請求するマーケットメーカーを雇うよりも資金負担が少ない。プロトコルがある程度発展した段階(例:DAUが数十万~数百万に達した)で、Binance、Huobi、Crypto.comなどの中心化取引所へ移行することが可能になる。

利点と欠点の評価

費用対効果分析を行う際、創業者は財務状況、プロジェクトのタイムライン、トークンの用途といった個別の状況を考慮すべきである:

利点

1. スプレッドの縮小:ビッド・アスク間のスプレッドを狭めることで、取引が魅力的になり、取引コストが低下する。狭いスプレッドは、手数料とスリッページを最小限に抑え、より良い取引体験を提供する。

2. 流動性はさらなる流動性を生む:初期の流動性は、より多くのバイヤーとセラーを引き寄せ(「流動性は流動性を呼ぶ」)、取引高と流動性をさらに拡大する好循環を生み出す。

3. 価格発見:流動性の高い市場は正確な価格発見を助け、多数の市場参加者の意思決定に基づいて資産の真の価値を反映する。

4. 価格の安定性:高流動性は、大口注文による価格の急激な変動を抑制し、投資家の信頼を高める。プロジェクトの長期ビジョンを守るために、ユーザーはトークンの内的な有用性と価値に基づいて価格づけを行うべきであり、価格が極端に変動する場合は単なる投機対象と見なされてしまうリスクがある。

コスト

1. 参加費用:マーケットメーカーはセットアップ費、継続的費用、あるいはトークンの貸出を要求することがある。例えば、主要な暗号資産マーケットメーカーGSRは、10万ドルのセットアップ費、月額2万ドルの費用、それに加えてビットコインおよびイーサリアムで100万ドル相当のローンを要求している。

(Block unicorn注:セットアップ費とは、創業者またはプロジェクト側と契約締結後に、マーケットメーカーがマーケットメイキングサービスを開始する前に支払われる一時的な費用。これには、取引戦略の作成・設定やその他の準備作業にかかる費用が含まれる。

継続的費用(recurring fees)とは、マーケットメーカーが継続的にマーケットメイキングサービスを提供する過程で定期的(月次または年次など)に支払われる費用。取引量や金額に関係なく、固定額で請求されることが一般的である)

2. 不均衡な取引:取引量が少ない(マーケットメーカーにとっては利益が小さい)新規プロジェクトでは、創業者やトークン発行者は交渉において不利な立場に置かれやすい。この状況下で、マーケットメーカーは優位を活かしてより有利な条件を押し付けることができる。

3. 悪質な事業者:暗号資産業界の規制緩和は、ウォッシュトレードやトークンローンの悪用といった詐欺行為を行う悪質なマーケットメーカーを引き寄せる可能性がある。マーケットメーカーの不正行為や債務不履行によって生じる損害リスクも考慮すべきである。

トークン向けマーケットメーカーの選定基準

現在、暗号資産/Web3分野には50社以上の主要なマーケットメーカーが存在する。マーケットメーカーを選定する際には、以下の5つのキーポイントを参考にすることを推奨する:

1. 費用:セットアップ費、継続的費用、成果連動型報酬、オプションなどを含めた総合コスト。

2. 能力(取引量とスプレッド):マーケットメーカーが最初に提示する注文数量またはスプレッド。一部のMMは一日の特定時間帯のみ注文を保証するが、24時間体制で取引を行うMMも存在する。

3. 評判:大型のバランスシートを持ち、良好な実績(著名なプロジェクトとの協働、伝統的金融経験)、およびデルタニュートラル型マーケットメイキングの経験を持つ成熟企業。

4. アクセス可能性:マーケットメーカー自身が取引所選定時に設ける基準(例:一定の最小取引量を満たさない資産は扱わないなど)。

5. パートナーシップ:主要取引所(Binance、Huobi、Crypto.com)との信頼関係。これは上場支援に役立つ可能性があるが、慎重かつ控えめに考える必要がある。

マーケットメーカー契約条項

最後のステップは、マーケットメイキング契約の条項を概説する契約(いわゆる流動性コンサルティング契約、LCA)の交渉と確定である。

公開および非公開のマーケットメイキング契約を分析した結果、どの創業者も注目すべき契約内のキーファクターを特定した。

報酬

報酬とは、マーケットメーカーの積極的行動を報いるために設計されたあらゆる形態の財政的インセンティブを指す。複数のマーケットメイキング取引から、以下の3種類の主な報酬形態を特定した:1)サービス料、2)オプション、3)KPI(重要業績評価指標)連動型報酬。

サービス料

マーケットメーカーに支払われる固定料金は、初期段階のプロジェクトにとってかなり大きな法定通貨支出となる可能性がある。以下のような価格設定方式がある:

1. セットアップ料:契約開始時に一度だけ支払われる大額の一時金。

2. リテンション料:定期的に支払われる費用(例:月次、半月、四半期)――通常は固定的な金額。

3. セットアップ料とリテンション料の両方を含む(継続的マーケットメイキングサービス)。

4. 無料:強気相場(ブルマーケット)では、特に人気の高いトークンについては、マーケットメーカーが一切の料金を請求しないこともある。需給動向がマーケットメイキング全体のコストを決定しており、話題性の高いトークンはマーケットメーカーにとって十分な利益を生むため、追加の料金徴収は不要となる。

創業者は、以下の理由からマーケットメーカーが交渉上で優位であることに注意すべきである:

豊富な市場選択肢:マーケットメーカーは多数の市場で取引できるため、あるプロジェクトとの取引を失ってもビジネスへの影響は限定的である。

初期プロジェクトの利益余地が小さい:ネイティブトークンの取引量や流動性が限られる初期プロジェクトでは、マーケットメーカーが提供するサービスに対する利益機会と潜在的リスクの両方が小さい。マーケットメーカーはハイフリクエンシーのアルゴリズム取引で利益を得るため、取引量が少ない(=流動性がない)状況では魅力が薄れる。

オプション(Options)

オプションはマーケットメイキング契約で一般的であり、トークン価格の上昇を通じてマーケットメーカーに財政的リターンを提供する。通常、これはマーケットメーカーに、双方が事前に合意した価格でトークンを購入する権利を与える。

そのため、マーケットメーカーは価格を特定のしきい値(オプション行使価格)以上に維持するインセンティブを持つ。これにより、マーケットメーカーは行使価格で一定量のトークンを購入し、即座に現在の市場価格で売却することで、大きな利益を得ることができる。

マーケットメーカーは、オプションを利用することで自身の利益がトークンの成功(=価格上昇)と一致すると創業者を説得する。これは強気相場では特に一般的であり、初期プロジェクトのトークンが100倍に成長する可能性がある中、マーケットメーカーはオプショントランザクションを強く求め(そして通常成功する)。

しかし、これらのオプションは満期を迎えると無価値となり、このようなインセンティブの一致は常に短期的である。

オプションを報酬とするのは、以下のような理由から複雑かつリスクが高い:

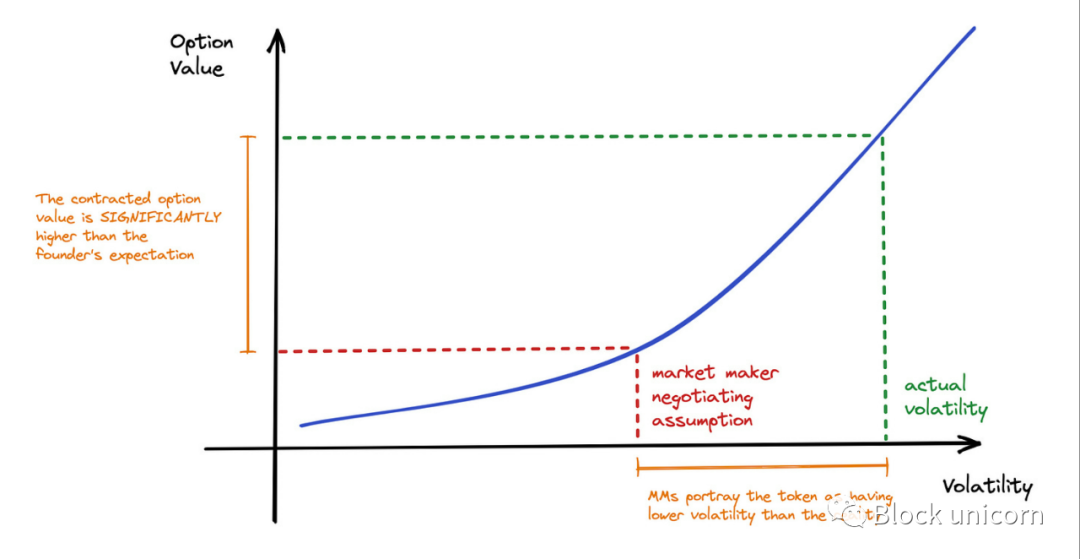

1. 価格設定の難しさ:新規資産の適正な行使価格、オプション期間、ボラティリティを決定するのは非常に困難であり、大きな誤差が生じやすい。強気相場では、マーケットメーカーはベンチャーキャピタルのように、安価で大量のオプションパッケージを交渉しようと努める。

2. 操作リスク:財務/統計知識が限られる創業者は、オプション価値の重要なパラメータを操作される被害に遭う可能性がある。彼らは自分が提供しているオプションに価格(内包価値)があることすら知らないかもしれない――これはスタートアップの株式価値を評価する難しさに似ている。

――不誠実なマーケットメーカーは、非現実的な仮定(例:トークンのボラティリティはビットコインと同等)を使用することで、オプションの実際の価値を過小評価し、創業者が知らずに過剰な価値を放棄させることができる。

特別なお知らせ:トークン創業者が高度な統計学やオプション価格理論を学ぶ必要はないが、契約内のトークンオプション価値を概算するツールは存在する。オプション取引の正確な価値を特定するのは難しいが、創業者は提供価値を把握し、マーケットメーカーとのより透明で賢明な議論を行うべきである。

オプション価値を概算するツールや方法はいくつか存在し、オプション価格モデルに基づく計算機やシミュレーターなどがある。創業者はこれらを使っておおよその評価レンジを生成し、オプション価値をよりよく理解できるようにすべきである。ただし、これらの評価は参考にすぎず、実際の価値は市場状況、プロジェクトの進捗、マーケットメーカーの利益動機など多くの要因に左右されることに注意が必要である。

創業者はオプション取引の価値を理解し、マーケットメーカーとの議論でより透明かつ賢明な立場を取るべきである。これによりプロジェクトの長期的利益をよりよく守り、マーケットメーカーとの取引が比較的公平かつ利益あるものとなるよう確保できる。

我々は、オプション契約の概算と評価を支援する基本的なツールを作成した:Paperclipオプション価格ツール

価格操作のリスクが存在する:

1. オプション価格が高すぎると、マーケットメーカーは価格を押し上げようとする。

2. オプション価格が低すぎると、(ローン返済方式がトークン数量ベースの場合)マーケットメーカーはトークンを空売りすることで利益を最大化でき、最終的には元本の一部しか返済しなくて済む。

利用可能なオプション価格形式の一つに「トラanches(分割)」があり、発行者が異なる行使価格または満期日を持つ複数のオプションを提供する。例えば、Alamedaと契約したGenesysGoは、1.88ドル/1.95ドル/2.05ドルという3つのトラanchesを提供した。

興味深いことに、トラanchesは実際のサービスにほとんど実質的影響を与えない。それでも存在する理由は二つある:a)マーケットメーカーは取引をより複雑に見せ、より「合法的」に見せたい。b)競合他社よりわずかに良い条件を提供したい。

成果連動型報酬

プロジェクトが望む目標達成に対してマーケットメーカーを報いるために、KPI(重要業績評価指標)を用いた成果連動型報酬を設計できる。以下にいくつかの指標(および我々の評価)を挙げる:

1. 取引量

取引量は指標として大きなリスクを伴う。なぜなら、これはウォッシュトレード(自己取引)を助長する可能性があるためだ。この行為はほとんどの市場で違法であり、市場データを歪め、取引量を人工的に膨らませる。

2. 価格

理想的な指標ではない。なぜなら、マーケットメーカーがトークン価格を吊り上げるインセンティブを持ち、その後価格が下落した際にエコシステム崩壊のリスクを招く可能性があるため。

3. スプレッド

a. スプレッドまたはビッド・アスク差額とは、即時売却と即時購入の注文価格の差を指す。つまり、買い手が支払える最高価格と売り手が売ろうとする最低価格の差額である。

b. 一般的に、これは比較的信頼できるKPIだが、市場の深さを捉える指標を補完する必要がある(そうでなければスプレッドは小さくても価格が簡単に乱高下する)。

4. 最小購入・売却規模(米ドル建て)

a. 最小購入・売却規模とは、マーケットメーカーが米ドル(プロジェクトトークン価値)で購入・売却することを約束する金額を指す。

b. これは重要なKPIであり、大口注文による価格の大幅変動時に適切なバッファーを確保し、価格が暴騰・暴落しにくくする。

異なる報酬形態の比較

プロジェクト内でどの報酬形態を選ぶかは、最終的に非常に個別的であり、創業者の資金状況、分散化・ガバナンスの目標、プロジェクトの段階に依存する。

報酬メカニズムの可視化:「確実性」または「平均コスト」で測った場合、オプションと比べて料金は通常高い確実性(米ドル換算)を持つが、市場状況によって大きく変動する可能性がある。一方、強気相場では、基礎となるトークン価格が急騰すれば、購入オプションの価値は極めて高くなる。

サービス料(セットアップ料+月額継続料)はバランスの取れた仕組みだが、有名なMMによる流動性サポートを強化するには高額な初期費用が必要になるかもしれない。しかし、こうした料金に対して曖昧な目標を設定するのは好ましくない。スプレッド率などの具体的な目標と成果連動報酬を組み合わせることで、MMの行動をプロジェクト目標とより良く一致させられる。ただし、交渉時には取引量など操作されやすいKPIの使用を避けるべきである。

――リスク回避志向のチームには、サービス料にKPI連動ボーナスを組み合わせることを推奨する。資金に余裕のないプロジェクトは、信頼できる中小規模のMMを探すべきであり、資金に余裕のあるプロジェクトはトップクラスの大手MMと契約し、固定条件ベースでの交渉を進めること。

オプションによる報酬は、MMへの過剰報酬やリスク増大を招く可能性がある。もう一つのマイナス面はガバナンスに関するものだ:創業者が低行使価格で大量のオプションをMMに発行した場合、MMが流通供給量の大部分を握ることになる。これはプロトコルの非中央集権性を損ない、特にMMがプロジェクトのビジョンではなく利益最大化を最優先に投票する傾向があるため深刻である。

――資金不足だがリスク許容度の高いチームは、報酬スキームに一定量のオプションを組み込むことも検討できるが、オプションの現在価値には注意を払うべきである。一方、十分な現金準備と忠実なユーザーベースを持つプロジェクトでは、通常オプションの使用は推奨されず、過剰支払いを避けるために徹底的なシナリオテストが必要である。

以上をまとめると以下の通り:

マーケットメイキング取引のリスクを理解するフレームワーク:創業者として、トークン価格が1000倍になった場合、あるいはゼロになった場合、マーケットメーカーが何を得て何を失うかを検討すべきである。

マーケットメーカーは常に利益とリターンを最大化するように行動すると仮定すれば、チームは価格操作に関するMMのインセンティブを理解できるはずだ。理想は、マーケットメーカーが価格の方向に対して中立的であること。なぜなら、彼らの目標はあくまで流動性の提供だからである。

貸付条項

マーケットメイキング契約において、資産発行者または流動性サービスを求める当事者が、マーケットメーカーに貸付を行い、その資金をトークン取引および流動性提供に使うという構成は一般的である。貸付条項の以下の要素は重要である:

1. 貸付期間:期間の長さは重要であり、プロジェクトがMMから資本を返還されるまでどれだけ待つ必要があるかを決定する。これはプロジェクトのロードマップやコアチームの財務ニーズに応じてケースバイケースで交渉すべきである。

2. 金利:このトークン貸付は通常0%金利で行われる。なぜなら、MMは取引を通じて変動リターンを得ており、固定金利の支払いは魅力的ではないためである。

3. 貸付トークンの数量と価値:貸付に使用されるトークンがエコシステムのネイティブトークンと同じであれば、インセンティブの整合性は高まる。しかし注意すべきは、数量ベースの貸付はMMにとって逆インセンティブを生む可能性がある点だ。トークン価格が下落すれば、返済額の価値が下がるため、MMにとっては利益となる。この契約条項は「組み込みオプション」と類似しており、満期日前に価格が大幅に下落する大きな潜在的リターンをMMに与える。

4. 返済問題:MMがトークンを返還できない場合の契約上の義務を明確に規定すべきである。契約条項には、未返済額をBTC/ETHまたはステーブルコインで支払うことも含まれることが多い。

解約権

1. 通知期間

通常、双方は所定の期間前に書面による通知を行うことで契約を解除できる。多くの商業契約と同様、解約通知期間は通常14~30日間である。しかし、各発行者は自らの状況に応じて代替MMの獲得の容易さを評価し、それに応じて通知期間を調整すべきである。その他、双方が契約を解除できる条件

2. 資産発行者

a. 重大な義務違反(デフォルト)の場合に契約解除権を持つ。

-

マーケットメーカー:MMはより重要な解約権を持っており、流動性提供を中止する条件を決定する。ここに4つの可能性のある解約条件を示し、コアチームのキーコンサイドレーションについてコメントする(該当する場合)。

1. 支払い条項の違反:発行者は、資金状況が悪くなった場合に備えて、猶予期間を含む保護措置を確実に設けるべきである。

2. その他の条項違反(例:秘密保持契約)。

3. 流動性を提供する取引所のサービス条項や規則との衝突。

4. 法律・規制:暗号資産分野の規制環境は変化が激しいため、MMは突然その義務の履行が刑事犯罪となることを防ぐために自己防衛する必要がある。潜在的な法的デューデリジェンスの一つは、従来の資産市場におけるマーケットメイキングの法律を理解することであり、これは将来のWeb3規制の先例となる可能性がある。

責任

ほとんどの流動性契約において、マーケットメーカーはトークン価格の変動に関して一切の責任を免除される。これは予想されるところであり、暗号資産は投機的性質を持ち、マーケットメーカーのコントロールを超えた無数の要因がトークン価格を決定するため、価格変動の財政的結果をMMに負わせるのは根本的に不合理である。

結論

まとめると、マーケットメイキングは暗号資産市場の流動性と安定性を確保する上で極めて重要な役割を果たしている。本レポートは、暗号資産市場におけるマーケットメイキングの複雑さを明らかにし、マーケットメーカーとの協力を検討する創業者に実行可能な洞察を提供することを目的としている。実際の契約分析と業界専門家の知見を通じて、本レポートはマーケットメーカーの必要性、適切な企業の選定、条項交渉の重要性を強調した。

本レポートが暗号資産エコシステム内の創業者および関係者にとって貴重なリソースとなり、マーケットメイキングに関する賢明な意思決定を支援し、トークンエコノミーの成長と安定を促進することを願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News