IOBC Capital:RWA分野の現状と事例分析

TechFlow厳選深潮セレクト

IOBC Capital:RWA分野の現状と事例分析

現実世界の資産をトークン化することは、DeFiの次のエンジンになる可能性がある。

執筆:0xCousin

トークン化された現実世界の資産(RWA)は、DeFiの次のエンジンになる可能性を秘めています。

RWAとは何か?

RWA(Real World Asset)とは、現実世界に存在する資産のことです。

現在、最も一般的なRWAには以下のようなものがあります:現金(米ドル)、金属(金、銀など)、不動産、債券(特に米国国債)、保険、消費財、信用手形、ロイヤリティ収入などです。

RWAの資産規模は、暗号資産原生の資産(Crypto Native Asset)を大きく上回っています。たとえば、固定利付債券市場の規模は約127兆米ドル、世界の不動産総額は約362兆米ドル、金の時価総額は約11兆米ドルであるのに対し、現在の暗号資産市場の時価総額は1.1兆米ドルに過ぎず、これは金の時価総額のわずか1/10程度です。

もし、これらのRWAのごく一部でもDeFi領域に取り込まれれば、DeFi全体の規模は飛躍的に拡大することになります。

RWAをDeFiに取り込む方法

通常、RWAを表すトークンはスマートコントラクトによって作成され、オフチェーンでの裏付けが提供されます。つまり、発行されたトークンは常に基礎となる資産との交換(償還)が可能であることが保証されています。

RWAは、DeFiにおいて以下のいくつかの形で活用されています:

1. ステーブルコイン:USDT、USDC、BUSDなどの主要なステーブルコインはすべてRWAに該当します。Tether、Circle、Paxosといった発行企業は、監査済みの米ドル資産を準備として保持し、ブロックチェーンおよびDeFiプロトコルで使用可能なステーブルコイントークンを発行しています。

2. 合成資産:合成資産もまたRWAの一種です。たとえば、株式や商品などを価格連動型デリバティブとしてオンチェーンで取引できるようにする仕組みです。現在、合成資産分野で最も進んでいるのはSynthetixであり、2021年の好況期には同プロトコルに30億米ドル以上の資産が担保として預けられました。

3. 借貸プロトコル:RWAは借貸プロトコルにおいてすでに一定の発展を見せています。借り手がRWAを担保として提供することで、DeFiプラットフォームは担保付きローンを提供できます。また、担保なしにブランドの信用力のみに基づいた信用貸付を行うケースもあります。RWAのDeFi借貸プロトコルへの導入は、持続可能な収益モデルの確立と収益規模の拡大にとって極めて重要な役割を果たしています。

RWA分野の現状と事例

RWAのトークン化は、DeFi市場の規模拡大に寄与するだけでなく、従来の金融機関が新たなビジネスモデルを探る上でも有効です。主要なDeFiプロトコルは積極的にRWAの取り込みを進めていますし、伝統的な金融機関もRWAのトークン化に強い関心を寄せています。

MakerDAO:RWA事業規模は6.8億米ドル超、収益の58%以上を貢献

現在、従来の金融システムの利回りはDeFiプロトコルのそれを上回っています。たとえば、米国国債の利回りは約3.5%であるのに対し、主要なDeFi担保貸付プロトコルの利回りは約2%です。この差は、DeFiプロトコルにとって持続可能な収益を得るチャンスとなっています。

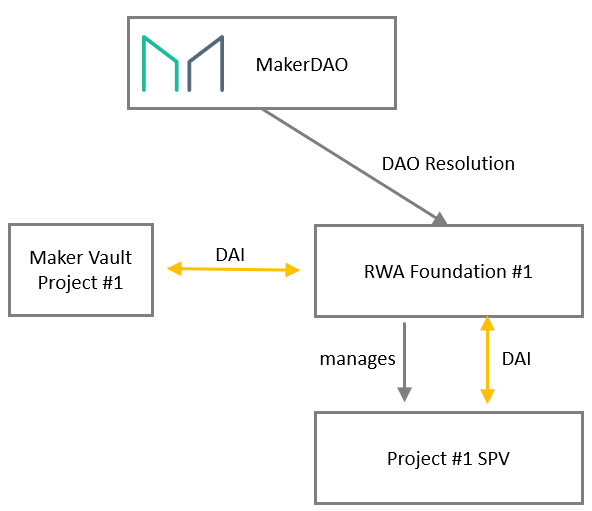

RWA事業を管理するために、MakerDAOはRWA財団(RWA Foundation)を設立しました。担保の種類に応じて異なる財団を設置でき、各SPV(特別目的会社)は業務ニーズに応じて最適な管轄区域や法的構造を選択できます。その基本的な構造は以下の通りです:

MakerDAOは、RWAに対するオフチェーン資産の担保貸付において、従来の仕組みにいくつかの調整を行っています。特に清算手続きはオンチェーンでの公開オークションではなく、第三者がオフチェーンで強制執行する点が異なります。この新機能を実現する主なスマートコントラクトは以下の通りです:

-

RwaLiquidationOracle: オフチェーンの執行者を「清算ビーコン」として機能させる; -

RwaFlipper: 解除時に仮想的な清算モジュールとして機能; -

RwaUrn: DAIの借入と指定口座への送金を支援; -

RwaOutputConduitおよびRwaInputConduit: DAIの支払いと返済を処理; -

RwaSpell: 新しい担保タイプの展開と有効化; -

RwaToken: システム内のRWA担保を表す; -

TellSpell: MakerDAOガバナンスが清算手続きを開始できるようにする; -

CureSpell: MakerDAOガバナンスが清算手続きを取り消せるようにする; -

CullSpell: MakerDAOガバナンスが清算中のローンを抹消できるようにする。

MakerDAOは必要に応じてtell()を呼び出してRwaLiquidationOracleを起動します。これによりカウントダウンが始まり、修復期間終了後にオラクルはそのポジションが清算中であることを報告し始めます。もし清算の原因が解消された場合、MakerDAOガバナンスはCure()を呼び出して正常状態に戻すことができます。一方、ガバナンスが清算を開始し、修復期間が経過してもCure()が呼ばれなかった場合、オフチェーンの執行者(信託者など)はgood()を呼び出してそのポジションが清算中であると報告します。清算プロセス終了時に依然として債務が残っており、かつMakerDAOがその債務の回収が不可能と判断した場合、cull()を呼び出して抹消をトリガーできます。抹消はシステム内の担保価値をゼロに設定することで行われ、その後bite()などを通じてオンチェーンでの清算が実行されます。既存の担保タイプの清算モジュールとは異なり、専用の清算モジュールRwaFlipperは担保資産の売却を試みず、代わりにシステム債務の創出を許可することで、損失をシステムの貸借対照表上に記録する役割を果たします。

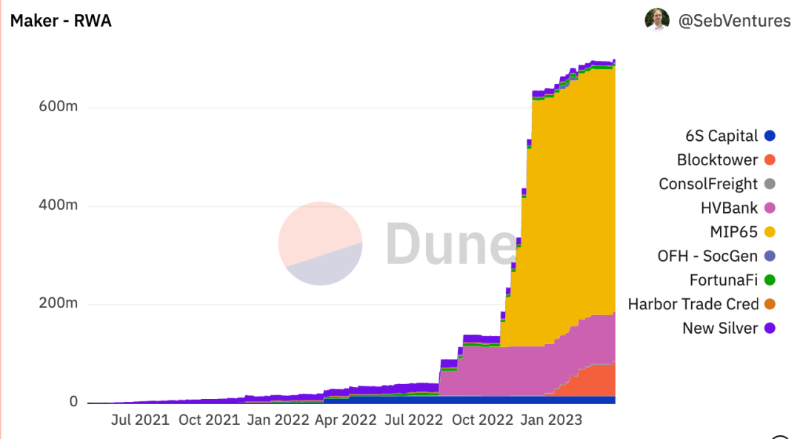

MakerDAOはRWAの採用において大きな進展を遂げています。現在、MakerDAOは6.8億米ドル以上のRWAによって裏付けられた分散型ステーブルコインDAIを発行しています。

MakerDAOが保有する6.8億米ドル相当のRWAをさらに分解すると、以下の3つの具体的な事例があります:

1. MakerDAOの大部分のRWA担保(約5億米ドル)は、Monetalisが管理する米国国債の形態で存在しています(MIP65)。これらの資産は、MakerDAOプロトコルに対して、未使用のUSDC担保から得られるリターンを提供しています;

2. また、フィラデルフィアにある商業銀行Huntingdon Walney Bank(HVB)が1億米ドル相当の融資を提供する金庫も開設されました。HVBはMakerDAOを利用して既存事業の成長を支援するとともに、不動産やその他関連分野への投資を推進しており、これは米国の規制当局が承認する金融機関と分散型デジタル通貨との間で成立した初の商業融資事例となります;

3. 別の金庫では、フランスの大手銀行BNP ParibasがMakerDAOから700万米ドルを借り入れており、そのポジションは4000万ユーロ相当のAAA格債券を裏付けとするOFHトークンによって担保されています。

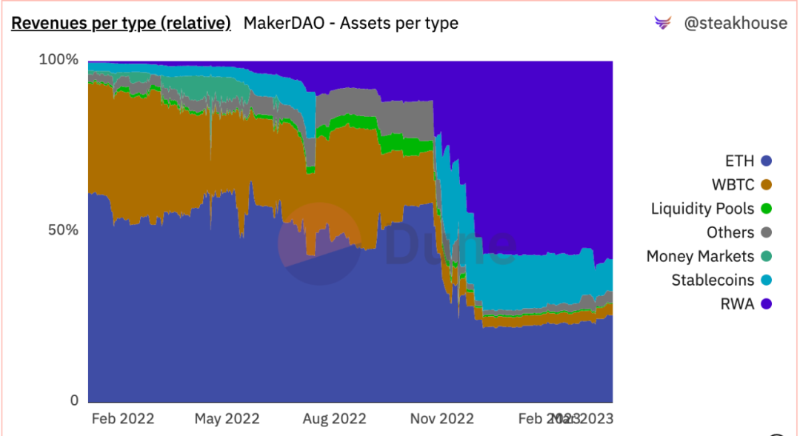

RWAを担保として導入することで、MakerDAOはプロトコル収益を大幅に増加させることに成功しました。現時点において、MakerDAOの収益の58%以上がRWA関連事業から生じています。

Centrifuge:NFT形式でRWAをCryptoエコシステムに導入、TVLは1.7億米ドル超

Centrifugeは、NFTの形式を通じて現実世界の資産をCryptoエコシステムに接続しています。CentrifugeプロトコルのdAppであるTinlakeの製品ロジックは以下の通りです:

1. 資産発行者がTinlakeを使って現実世界の資産をブリッジします。この資産は、関連する法的文書を含むNFTに変換されます;

2. 資産発行者は、トークン化された現実世界の資産(NFT)を基礎担保として利用し、資産プールを作成できます;

3. プール作成時には、2種類のトークン(DROPトークンとTINトークン)が発行されます;

4. 投資家は自身のリスク許容度に応じて、どのプールに資金を供給するかを決定し、DROPまたはTINトークンを購入できます;

5. DROPトークン保有者は、費用関数に基づく保証されたリターンを受け取ります。各プールには固定金利が設定されており、毎秒複利で計算されます;

6. 一方、TINトークン保有者は保証されたリターンはありません。彼らはプールの投資成果に応じた変動金利を受け取り、これはDROPトークン保有者より高いリターンになる可能性があります;

7. TINトークン保有者はより高いリスクを負います。借り手が債務不履行となった場合、最初の損失はTIN保有者が被ることになります。

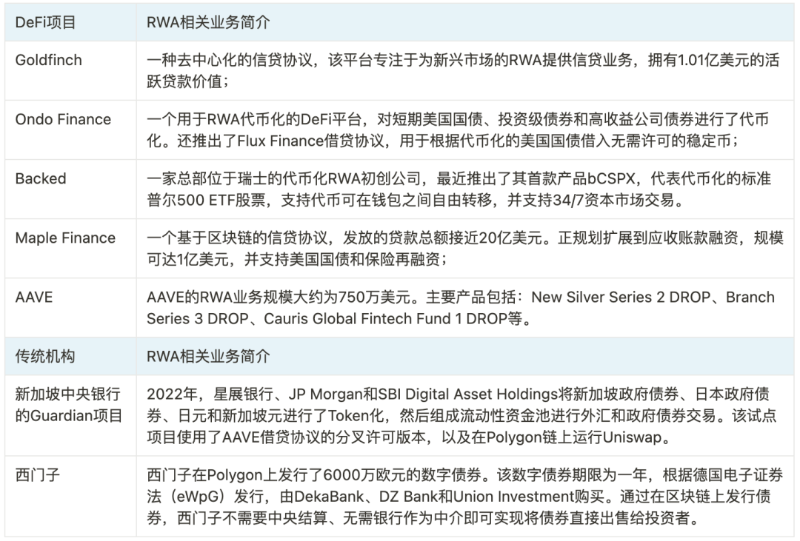

MakerDAOやCentrifuge以外にも、他のDeFiプロトコルや伝統的金融機関がRWA分野での取り組みを進めています:

RWAの機会とリスク

RWAにおける信頼の前提:トークン化されたRWAは最終的にオフチェーンに存在するため、スマートコントラクトによる自動的な清算の強制執行は困難であり、依然として従来の金融機関の保証に依存しています。このため、RWAの信頼性は暗号資産原生資産(Crypto Native Asset)と同等のレベルに到達することはおそらく不可能です。また、RWAの信頼前提があるため、完全に無許可(permissionless)のDeFiプロトコルがRWAをサポートするのは難しいのが現状です。そのため、現在のRWAトークン化プロジェクトは、資産の取り扱いにおいて何らかの中央集権的な主体の役割や影響を避けられないのが実情です。

RWAの潜在的な機会:STO(Security Token Offerings)はこれまでRWAの限定的な実装と見なされてきました。多くのSTOが許可制プラットフォーム上でしか利用できないニッチな証券であるため、パブリックブロックチェーン上のRWAほど広範な採用には至っていません。しかし、現在のSTOは規制当局から認められている数少ない資産トークン化スキームの一つであり、STOが歩んできた規制対応の道筋は、RWAが今後模索すべき方向性の一つとなり得ます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News