LSDの上級テクニックの本質に迫る――Frax/YearnのLSDからレバレッジステーキング、さらにはre-stakingへ

TechFlow厳選深潮セレクト

LSDの上級テクニックの本質に迫る――Frax/YearnのLSDからレバレッジステーキング、さらにはre-stakingへ

収益がどこから来ているかわからなければ、あなた自身がその収益の源だ。

執筆:CapitalismLab

ETHのステーキング報酬は比較的平等ですが、なぜ一部のLSDプロジェクトは高いリターンを実現しているのでしょうか?

有名な言葉があります。「利益の出所が分からないなら、あなた自身がその利益の源だ」

Frax/YearnのLSDからレバレッジステーキング、さらにre-stakingまで。本稿ではこれらの高度なLSD戦略の本質を明らかにします。

プロトコル資産によるインセンティブ

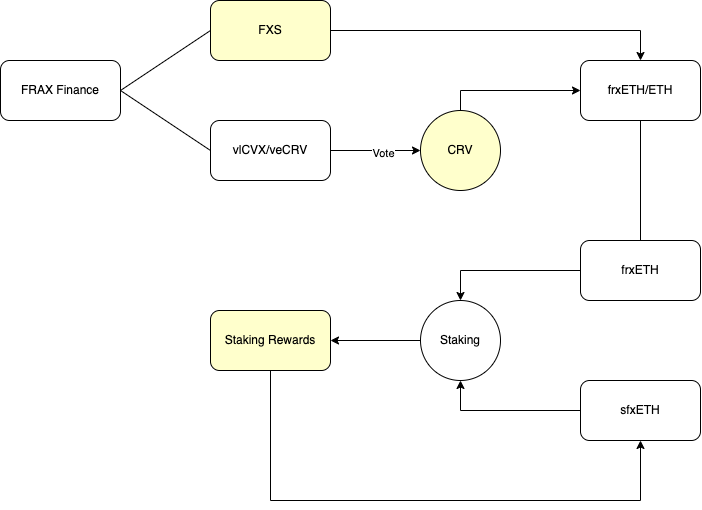

まず、Frax/frxETHのリターン分配構造を図で分析し、黄色で収益源を示します:

FXSトークンインセンティブ:Frax Financeのエクイティが直接frxETHプールに報酬を付与

Fraxが保有するvlCVX/veCRVの投票権を通じて、間接的にCRV/CVXインセンティブをfrxETHプールへ誘導

ETHステーキング報酬

直接的か間接的かに関わらず、本質的にはすべてFrax Financeが出しているインセンティブであり、形式やパッケージングの違いにすぎません。このため、上図を簡略化すると、収益源と分配構造は次の通り明確になります:

Frax Financeのプロトコル資産/プロトコル収益がfrxETHにインセンティブを提供

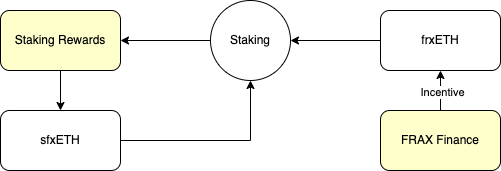

frxETHおよびsfrxETHのステーキング報酬はすべてsfrxETHに分配される

sfrxETHは「二重」のステーキング報酬を受け取り、自然とAPRが高くなる

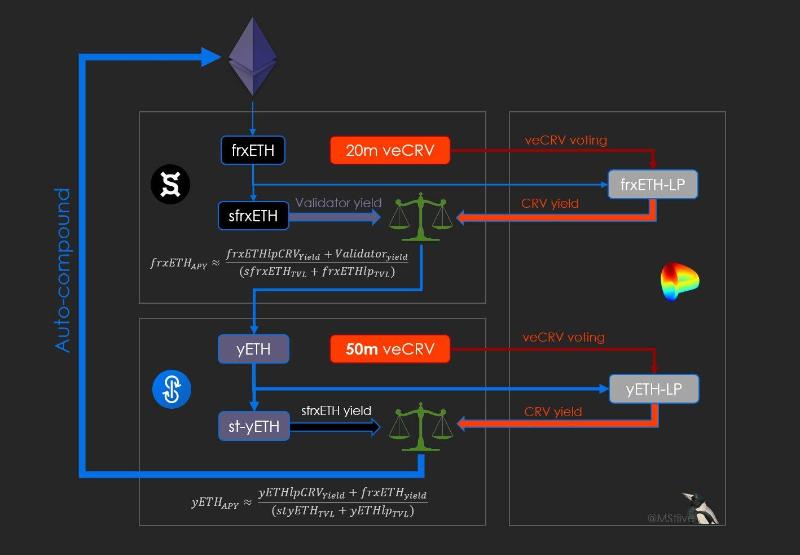

同様に、Yearnが近日中にリリース予定のyETHについても分析してみましょう:

これも簡略化すると、収益源と分配構造は一目瞭然です:

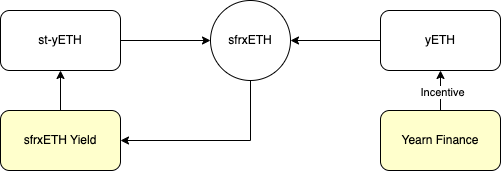

Yearn Financeのプロトコル資産が流動性にインセンティブを付与し、間接的にyETHを支援

yETHおよびst-yETHのsfrxETH報酬はすべてst-yETHに分配される

ただし注意点として、「プロトコル資産」とはYearnの財務資産だけでなく、yCRV製品からの投票権移転なども含む可能性があります

つまりfrxETH/st-yETHの超過利回りは、いずれもプロトコル資産による直接または間接的な補助が源泉なのです!

そうなると、無限ループのように見えますが、しかし――

プロトコル資産には機会費用が存在する。たとえばvlCVX/veCRV自体はブライバリー(賄賂)報酬を得られる

プロトコルが空気通貨でない限り、価値付加が必要であり、例えば収益の分配などが行われる。一定規模に達すれば補助と分配が均衡し、超過利回りは消失する

では、このような戦略の意義は何でしょうか?上海アップグレード後、LSDが爆発的成長を遂げると予想されており、以下のツイートを参照してください。LSDは規模拡大とともにモートン効果(護城河)も強化されます。そのため、今のうちに規模を拡大してチケットを確保することで、将来大きなリターンを得られるのです。

関連記事:Lidoの物語:価値、成長、そして護城河――上海アップグレードと流動性ステーキング市場の激戦

この超過利回りは持続可能なのか?

ステーキング資産やプロトコル資産の増加は、超過利回りを希釈します。もしプロトコル資産の価格がETHに対して相対的に上昇すれば、このプロセスは延長されますが、逆もまた然りです。つまり、このモデルには明らかな反射性(リフレクシビティ)があります。したがって、本質は補助でも、巧妙で複雑な包装は不可欠です。より魅力的なストーリーを語ることでプロトコル資産の価値を高め、正のフィードバックループを促進できます。

単純化すれば、収益源はプロトコル資産とターゲット資産の両側に分かれます。つまり、両端の資産カテゴリーはさらに多様化できる可能性があります。bestLSDというプロジェクト(名前は少々ダサい)は、プロトコル資産面とターゲット資産面を開放し、GMX/GLPからCRV/CVX/Veloまで、AMMのLPからレバレッジステーキングまでを組み合わせ、両面で協力してリターンを最大化しようとしています。

関連記事:bestLSDに関するスレッド

このプロジェクトは少し荒っぽく見えるかもしれませんが、重要な気づきを与えています。現在、CRV/CVXを保有するプロトコル以外にも、他の生息資産を持つプロトコルも参入可能です。参入障壁は低く、今後競争は激しくなるでしょう。つまり、GLPやgDAIにも新たなユースケースが生まれるわけですね。良いことです!

金利差アービトラージ

貸借プラットフォームを利用してレバレッジステーキングでリターンを増やす手法については、下記のツイートを参照してください。本質的には金利差の裁定取引です。預金側が裁定の対象となり損をしているように見えますが、借り手は追加のLSDプロトコルリスクや流動性リスクを負っています。貸借プラットフォームは、ステーキング利回りを原生資産に伝導させる役割を果たしています。

関連記事:貸借プロトコルはETHの上海アップグレード後、最大の隠れた勝者となる

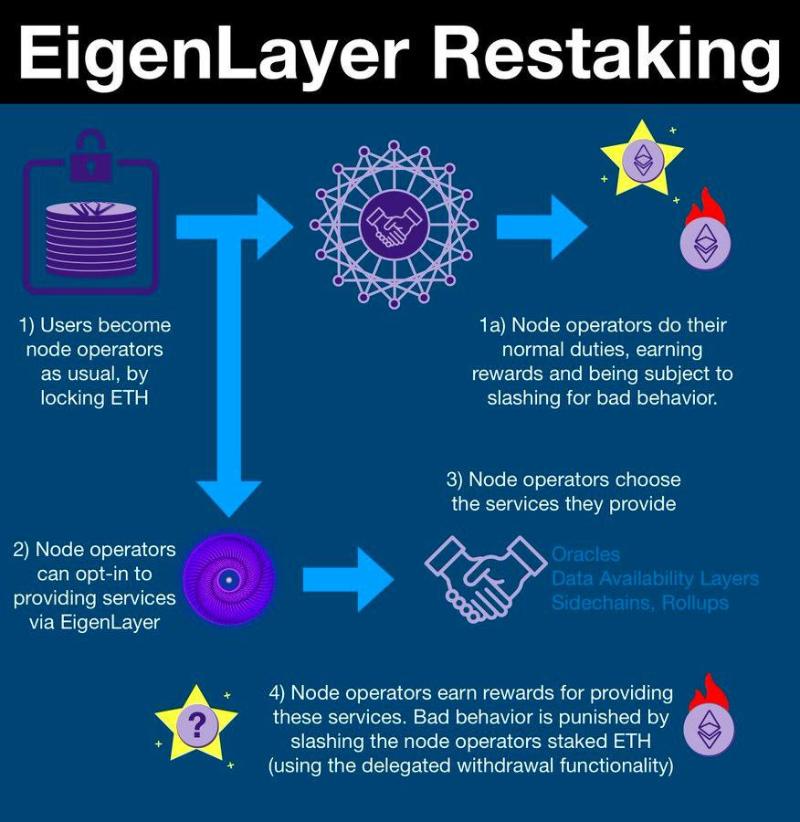

もう一つの仕事

Re-stakingとは、第三者がETHメインネットのセキュリティを借用する仕組みです。専門的ではありませんが簡単に言えば:

ネットワークやアプリケーションの運営には、ノードなどの存在で安全性を担保する必要がある

ノードなどが悪意行動を起こす場合、何らかの代償を支払うことで安全性が保証される

そこで、あらかじめ保証金を支払ってもらい、悪意行動があれば没収する

保証金も資本効率を高める必要があり、ETHステーキングが主要な収益手段であるため、関連資産で担保とする

ステーキング資産の入出金や没収などの管理作業は誰かが行う必要があり、それがre-stakingの役割

あなたが第三者のためにノードを運用し、もう一つの仕事を請け負う。当然、報酬がなければやらないだろう

以上から、プロトコル資産インセンティブ、金利差アービトラージ、そして「もう一つの仕事」が三つの超過リターン源であることが分かります。ただし、複雑な戦略にはそれだけ多くのリスクが伴います。したがって、超過リターンが追加リスクをカバーできるか慎重に評価する必要があります。結局のところ、どんな収益源であれ、最終的に「科学者たち」の収益源になってしまうかもしれません。

LSDは元来、バリデーターといったオフライン実体とのやり取りを伴い、比較的「重い」作業でしたが、上記のような高度な戦略は、LSD資産をパッケージングして運用することで、比較的「軽い」作業に変換されています。このため参入障壁も従来のLSDよりも明らかに低く、様々なバリエーションが生まれやすい状況です。今後も注視すべき分野です。ぜひミズゴロウ @NintendoDoomed をフォローして、最新のLSD情報をチェックしてください。ありがとうニャオ、引き続きLSDをニャオニャオ解析していきます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News