Frax Financeの進化の軌跡:完璧なデセントラル化ステーブルコインへの追求

TechFlow厳選深潮セレクト

Frax Financeの進化の軌跡:完璧なデセントラル化ステーブルコインへの追求

本稿では、Fraxが間もなくリリースする最新バージョンv3から始め、Fraxのスタック製品を一つずつ分析・整理し、Frax Financeの全貌を明らかにしていきます。

🏆 グレイル

分散型ステーブルコインは、資本効率性、分散化の度合い、価格安定性という3つの要素において「不可能三角」の問題を抱えており、これら三者のバランスを常に追求することが望ましいが、実現は難しい目標となっている。

USDTやUSDCは資本効率性と価格安定性に優れており、これにより巨大な時価総額と利用シーンを築き上げたが、分散化の面では非常に中央集権的である。

DAIは最も歴史のある分散型ステーブルコインであり、当初はETHを担保として過剰担保で発行されており、分散化の度合いは高かった。しかし、高い担保率は価格安定をもたらす一方で資本効率性を犠牲にしており、利用範囲や時価総額は中心化されたステーブルコインに遠く及ばなかった。その後DAIは次第に中心化された資産も担保として受け入れるようになり、分散化の度合いを犠牲にして時価総額の拡大を図った。

USTは最大の議論を呼んだ分散型ステーブルコインであり、資本効率性を極限まで高め、分散化の特徴も持っていた。一時期はUSDT、USDCに次ぐ時価総額を記録したが、その積極的な戦略が極端な状況下で価格のデススパイラルを引き起こした。

このように今日に至るまで、「完璧な」分散型ステーブルコインはまだ存在せず、これは開発者たちが追い求める「聖杯(グレイル)」と言えるかもしれない。

Frax Financeは、分散型ステーブルコインを核とするフルスタックプロトコルであり、初期には部分担保のアルゴリズムステーブルコインからスタートし、徐々に完全担保へ移行しながら、資金利用率の向上を最大限に維持しつつ、複数分野に横展開し、最終的にはステーブルコイン主導の行列型フルスタックDeFiプロトコルを形成した。また、非完全担保のステーブルコインとしては存続期間が最長でもある。

主要製品は以下の通り:

-

FRAX ステーブルコイン:分散型米ドルステーブルコイン ★

-

FPI:商品バスケットを追跡するインフレ対応ステーブルコイン ★

-

frxETH:LSD ★

-

Fraxlend:貸借 ★

-

Fraxswap:時間加重型分散取引所 ★

-

Fraxferry:クロスチェーン送金 ★

-

FXS & veFXS:ガバナンスモジュール ☆

-

AMO:アルゴリズム公開市場操作コントローラー ★

-

Frax Bond - ボンド (v3 間もなくリリース) ☆

-

RWA - リアルワールドアセット (v3 間もなくリリース) ☆

-

Frax Chain - Layer2 (未リリース) ☆

Fraxは上場以来、v1、v2、v3の3つのバージョンを経てきた。多くのプロトコルとは異なり、Fraxの各バージョンは単なる機能アップデートではなく、毎回大きな戦略調整を伴っている。つまり、あるバージョンを逃すと、理解しているFraxの姿がまったく異なるものになってしまう。

-

Frax v1:アルゴリズムステーブルコインを目指し、「分数アルゴリズム」を用いて担保率を段階的に低下させ、資金使用効率を最大化しようとした。

-

Frax v2:アルゴリズムによる担保率低下の戦略を放棄し、担保率の向上に転換。完全担保を目指してAMOを活用し、Curveウォーズに参戦してチェーン上の流動性ガバナンスリソースを獲得。またfrxETHを開発し、イーサリアムの流動性プールステーキング(LSD)分野に進出した。

-

Frax v3:リアルワールドアセット(RWA)を導入し、AMOを用いてチェーン内外の流動性を貫通させる。

本稿では、間もなくリリース予定の最新版v3から始めて、Fraxのフルスタック製品を一つずつ分析・整理し、Frax Financeの全貌を明らかにする。

Frax Finance v3

Frax v3は間もなくリリースされるバージョンであり、その核となるのはRWAの展開である。同時にv2からのAMOを継続して活用し、FRAXを完全外生担保型かつチェーン内外の資産を捕捉する多様な分散型ステーブルコインへと進化させる。

完全外生担保

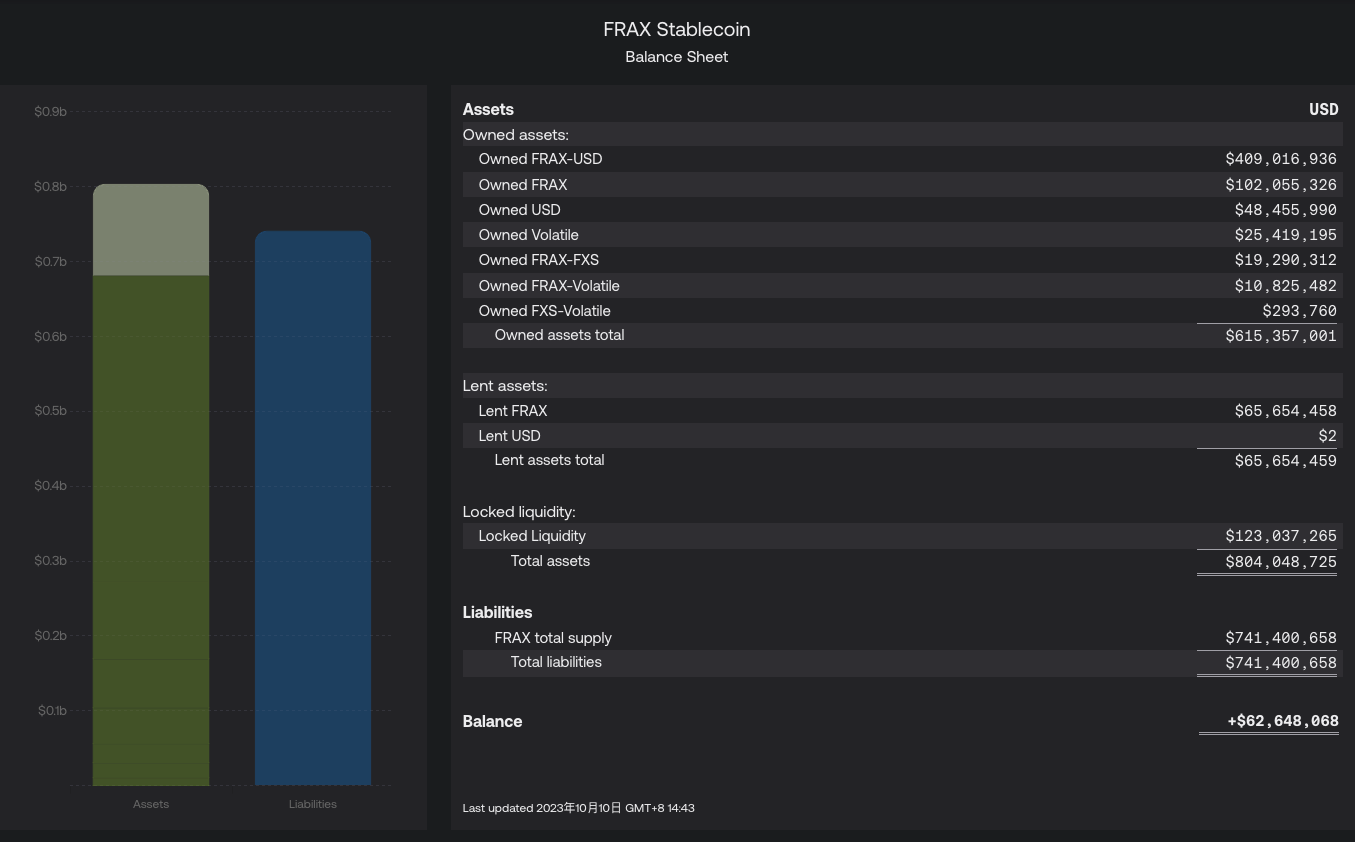

公式サイト「FRAX 資産負債表」によると、現在のFRAXの担保率(CR: Collateral Ratio)は91.85%である。

CR = (保有資産 + 貸出資産) / 負債

CR = (615,357,001+65,654,459) / 741,400,658 = 91.85%

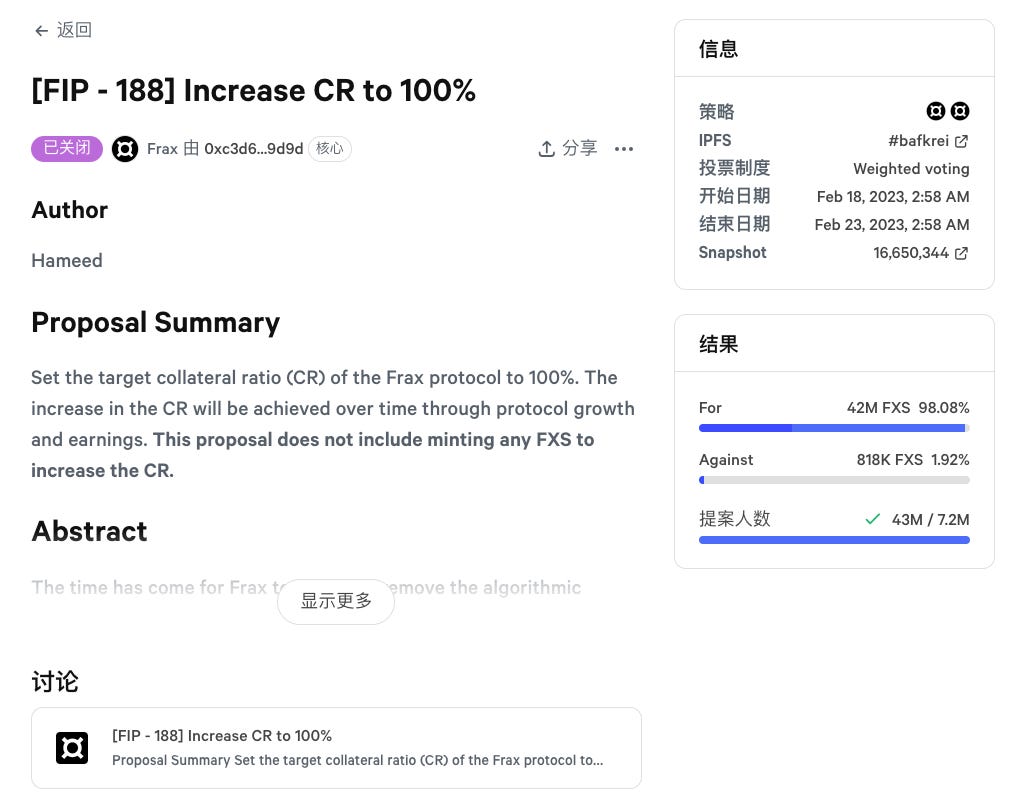

Frax v3以降、プロトコルはリアルワールドアセット(RWA)を導入してCRを向上させ、最終的にCR≧100%を達成し、FRAXを完全に外生担保品で裏付けられたものとする。事実、2023年2月のコミュニティ提案FIP188にて、FRAXのアルゴリズムステーブルコインとしての道筋を停止し、AMOとプロトコル収益を用いて段階的に担保率CRを高めることを決定した。

FIP188

この提案はFraxにとって象徴的な意義を持つ。FIP188以降、Fraxは「分数アルゴリズム」と「担保解除(デコラテラライゼーション)」機能を完全に停止し、部分担保のアルゴリズムステーブルコインから完全担保へと移行した。以下は提案の主なポイントをまとめたものである:

-

Fraxの初期バージョンには「分数アルゴリズム」、すなわち可変担保比率が含まれており、FRAXの需要に応じて調整され、市場が1 FRAXあたり必要な外部担保(USDCなど)と内生担保(FXS)の組み合わせを決定していた。

-

「分数アルゴリズム」を停止した理由は、市場環境から見て、わずか1%の担保不足のコストが得られる利益を大きく上回るためである。市場は10%の追加収益を得ることよりも、1%の担保不足に対する懸念の方がはるかに大きい。

-

時間が経過すれば、成長、資産価値の上昇、プロトコル収益によってCRは100%に到達すると見込まれる。なお、この提案はFXSの新規発行に依存せずに100% CRを達成することを目指している。

-

プロトコル収益をCR向上のために確保し、FXSのリバイトバックを一時停止する。

FRAX 資産負債表 2023.10.10

FIP 188 提案通過

RWA

Frax v3におけるCR≧100%の達成手段の一つとして、間もなくリリースされるfrxGovガバナンスモジュールを通じ、現実世界の法人体を承認し、AMOが管理する資産を用いて国債などのリアルワールドアセットを購入・保有する。

ユーザーはFRAXを指定のスマートコントラクトに預け入れることでsFRAXを受け取れる。この仕組みはDAIとsDAIの関係と類似している。以下にsFRAXとsDAIの違いを比較する:

-

sDAIの利回りが国債平均利回りより若干高い理由は(現在は5%、最高8%)、すべてのDAI保有者がDSRコントラクトにDAIを預けているわけではないため、MakerがRWAから得た収益をsDAI保有者のみに分配できるからである。つまり一部のユーザーがすべてのRWA収益を分け合うことになる。

-

sFRAXも同様の条件を満たすが、Fraxはv2時代に大量のCurveおよびConvexトークンを蓄積しており、票権をロックすることでチェーン上で一定のCRV、CVX報酬を支配できる。このチェーン上の収益がsFRAXの総合利回りを押し上げる。また、チェーン上またはチェーン下のいずれかの側の収益が悪化したりリスクが高まった場合、迅速に他方に切り替えることも可能である。

IORB オラクル

FRAX v3のスマートコントラクトは、連邦準備銀行の準備預金利率(IORB)を特定のプロトコル機能(例:sFRAXのリターン)のデータ提供に採用している。

-

IORB金利が上昇すると、FraxプロトコルのAMO戦略は、国庫証券、逆レポ契約、IORB金利を支払う連邦準備銀行に預けられたドルを用いてFRAXを大量に担保する。

-

IORB金利が低下すると、AMO戦略はチェーン上の分散型資産やFraxlendでの担保ローンを用いてFRAXの担保構成を再調整する。

簡単に言えば、FRAX v3は連邦準備銀行の準備預金金利(IORB)に基づいて投資戦略を調整し、オフチェーンの収益が高いときは国庫証券や国債に資金を投じ、オンチェーンの収益が高いときはFraxlendなどのオンチェーン貸借に資金を投入し、最大のリターンとステーブルコインの安定性を確保する。

frxGov ガバナンスモジュール

Frax v3ではマルチシグを廃止し、完全にveFXSベースのスマートコントラクトモジュールfrxGovによってガバナンスを実施する。これはFraxが分散型ガバナンスへ向かう重要な一歩である。

FraxBond (FXB) ボンド

sFRAXとFXBはどちらも国債利回りをFraxに取り込むが、それぞれ異なる役割を持つ:

sFRAXは利回り曲線のゼロ期限部分を担い、FXBは先渡し部分を担う。両者は共同でオンチェーンの包括的ステーブルコイン利回り曲線を構成する。

-

50MのFRAXがsFRAXとしてステーキングされた場合、それに対応して国庫から~50M USDC(CR=100%を仮定)をオフチェーンに送り、50M相当の短期国債を購入できる。

-

1年後に償還される100MのFXBが95M USDCで売却された場合、オフチェーンの提携法人は95Mドルで1年物国債を購入できることを意味する。

さらに、FXBは譲渡可能なERC-20トークンであり、二次市場で独自の流動性を構築して自由に流通できる。これにより、ユーザーは異なる期間、利回り、リスクレベルのステーブルコイン投資選択肢を得られ、新たなデファイコンポーネントとしても活用できる。

Frax Finance v1

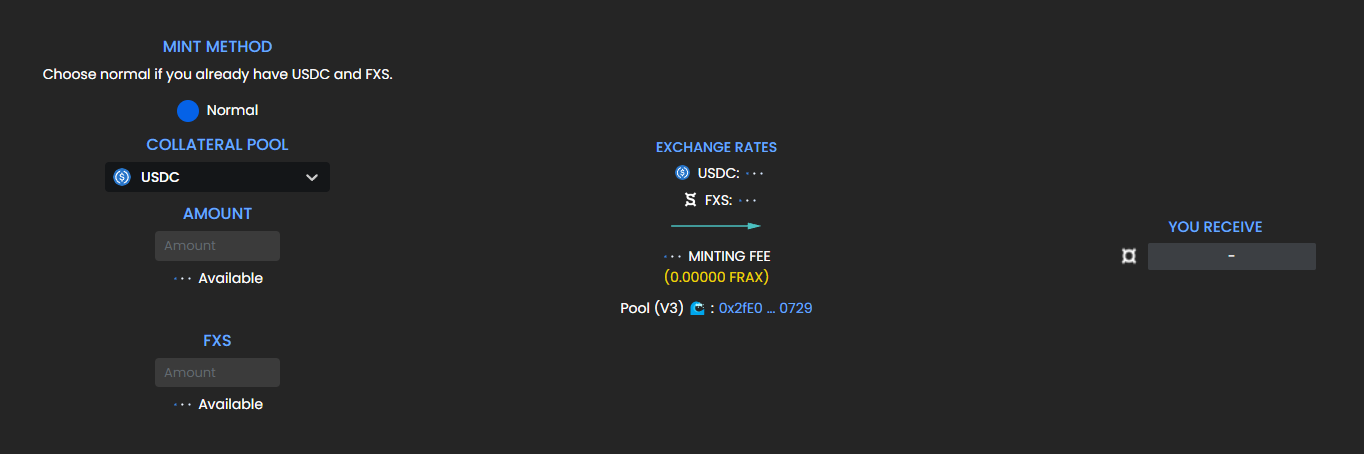

Frax v1は「分数アルゴリズムステーブルコイン」の概念を提唱した。つまり、供給量の一部は外生担保(USDC)で、残りは内生担保(FXS)によってアルゴリズム的にサポートされている。

例えば、担保率(CR)が85%の場合、1 FRAXを償還すると0.85ドルのUSDCと0.15ドル相当のFXSが得られる。

Frax v1における USDC と FXS を用いた $FRAX の発行

v1におけるAMOは最もシンプルな形態で存在し、「分数アルゴリズム」と呼ばれていた。主な機能は市場状況に応じてFRAX発行時のCRを調整することであり、当初は固定時間ごとに調整(例:1時間ごと)されるよう設定されていた。

Frax v1が最初に上場した際の状態では、FRAXはCR=100%で発行されており、1 FRAX = 1 USDCであった。この段階は「整数段階」と呼ばれる。その後、固定時間ごとにAMOが市場状況に基づきCRを上下させ、「分数段階」に移行する。

-

FRAX > 1(ペッグ価格を超えて拡大が必要)の場合、CRを下げ、より少ない担保でより多くのFRAXを発行できるようにする。

-

FRAX < 1(ペッグ価格を下回った)場合、CRを上げ、各FRAXを支える担保を増やし、システムへの信頼を回復させる。

分数アルゴリズムは新規発行時のCRに影響を与えるが、全体のCRに与える影響は緩慢である。そのため、Frax v1ではCRの動的変化を促進するために、以下の2つの機能を追加し、分数アルゴリズムと協調してCRをプロトコルが求める正確な状態に調整した:

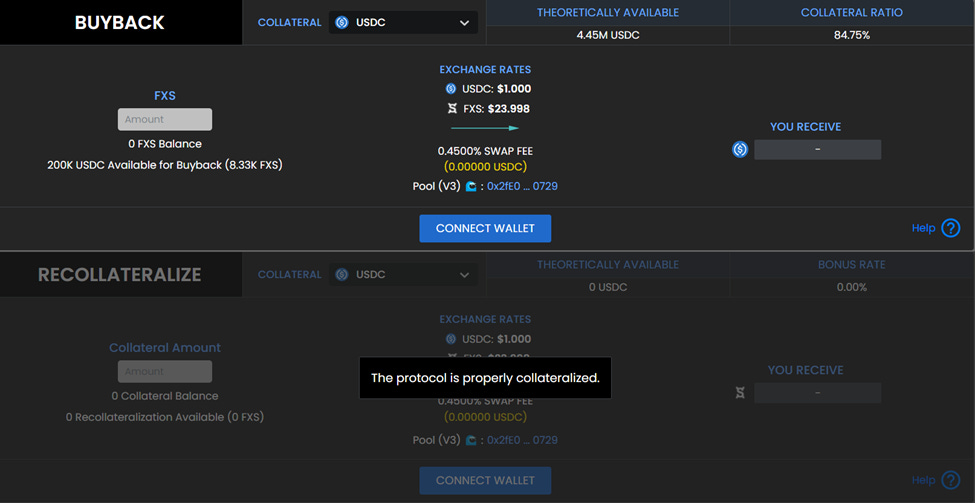

担保解除(Decollateralization)と再担保(Recollateralization)

-

再担保:分数アルゴリズムがシステムの担保率を引き上げる場合、実際の担保率をシステム担保率と一致させるために、システム内のUSDC数量を増やす必要がある。FRAXはインセンティブを設けており、誰でもシステムにUSDCを追加することで、より多くのFXSと交換できる。例えば、ユーザーがシステムに1ドル相当のUSDCを追加すると、1.2ドル相当のFXSと交換できる。

-

担保解除(リバイトバック):システムの担保率が低下する場合、ユーザーはいつでもFXSを用いてシステムから同等価値のUSDCと交換でき、その後FXSは焼却される。リバイトバックメカニズムには報酬措置はない。

担保解除(リバイトバック)と再担保 操作画面

Frax v1の上場時期はアルゴリズムステーブルコインがDeFi市場を牽引していた時期であり、同時期に上場したプロジェクトにはBasis CashやEmpty Set Dollar(ESD)などがあった。当時の市場トレンドから見れば、Fraxは最も保守的なアルゴリズムステーブルコインプロジェクトだったが、市場の熱狂が去った後も生き残り、その後のv2で方向転換を行い、担保率の補充と国庫資金の活用を開始した。

Frax Finance v2

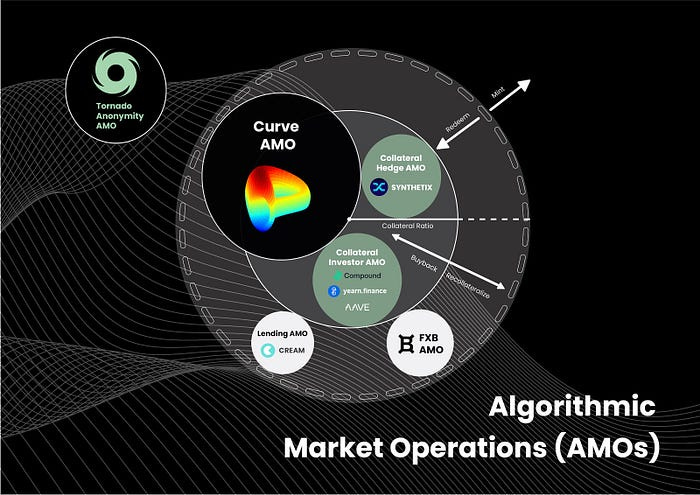

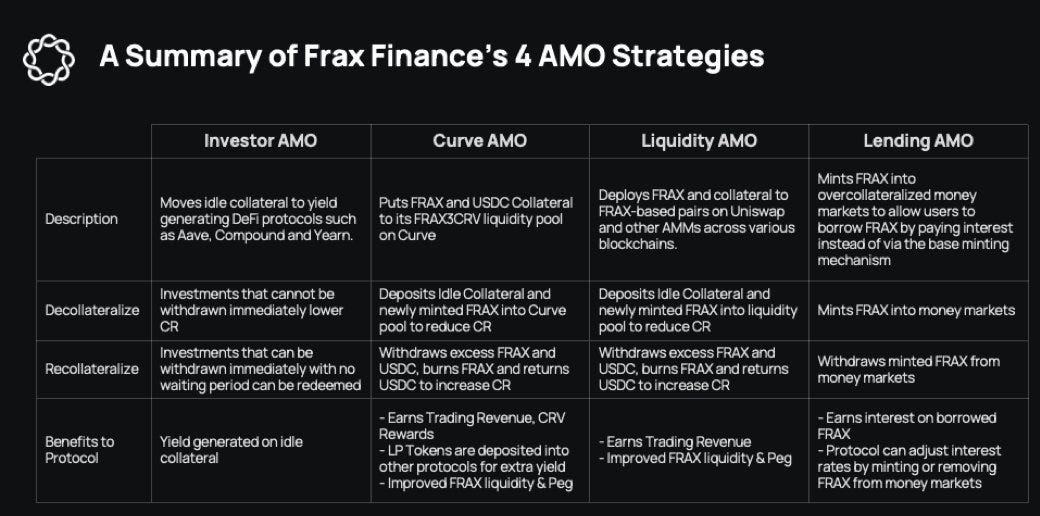

Frax v2は最もアクティブなバージョンであり、分数アルゴリズムを停止し、AMOを導入して国庫資金を管理し、利益を用いて段階的に担保率CRを埋めていった。また、FraxlendやfrxETHといった新事業を立ち上げ、Curveウォーズにも参加し、チェーン上流動性ガバナンス権の勝者となった。

AMO(Algorithmic Market Operations Controller)

AMOは連邦準備制度(FRB)のような金融政策執行ツールであり、その動作原理は、担保比率を下げたりFRAX価格を変えたりしない限り、任意のFRAX金融政策を立案できることにある。つまり、策定された戦略アルゴリズムの制限内で、造幣、消滅、資金配分を行うことができる。このため、AMOコントローラーはアルゴリズムによって公開市場操作(それが名前の由来)を実行できるが、単純に無からFRAXを造ってアンカーを破ることはできない。

現在、Fraxは4つのAMOを運用しており、その中でCurve AMOの資金規模が最大である。AMOの運営により、プロトコルは国庫に眠る資産(主にUSDC)と一定量の造幣(アルゴリズム制御のFRAX)を他のDeFiプロトコルに投入する:

-

国庫資金の最大限の活用による追加収益の獲得。例えば、国庫に1M USDCを保有している場合、AMOが1M FRAXを造幣し、USDC-FRAX LPを作成してマイニングを行うことで、実質的に2Mの資金量でマイニング収益を得られる。

-

AMOによる造幣(アルゴリズム制御のFRAX)はプロトコルが所有しており、AMO戦略内で撤回・消滅が可能であり、ユーザーの手には渡っていないため、FRAXのアンカーに大きな影響を与えない。

-

新たな担保を実際に追加せずに、FRAXの時価総額を拡大できる。

Curve AMO戦略の解説:

-

Decollateralize(担保解除) - 余剰担保とAMOが新規造幣したFRAXをCurveプールに投入。

-

Recollateralize(再担保) - まずプールからFRAX-USDC LPを引き出し、余計な(以前に新規造幣されプロトコルが保有していた)FRAXを消滅させ、USDCを返却して担保率CRを引き上げる。

-

プロトコル収益 - 取引手数料、CRV報酬を累積し、定期的に資金プールを再調整。LPトークンをYearn、Stake DAO、Convex Financeなどのプラットフォームに預けて追加収益を得る。

AMOの極めて重要な「造幣」能力について分析する。

AMOの「造幣」戦略の核心は次のように要約できる:

AMOが国庫資金USDCをCurveプールに追加する際、大量のUSDCを単独で投入すると、プール内のUSDC比率に影響を与え、価格を変動させる。そのため、USDCに「造幣」したFRAXを適切な比率で組み合わせ、LPを作成して最小スリッページで資金プールに追加する。このLPはAMOが保有・管理する。

これ以外に、「造幣」を最大化するもう一つのシナリオがある:

予想「造幣」FRAX供給量をY、市場がFRAX価格が1ドル以下に下落する許容幅をX%とする。

もし一度にY量をZ TVL、A倍の拡張係数を持つCurveプールに売却しても、FRAX価格にX%未満の影響しか与えないならば、追加のY量のFRAXを公開市場で流通させることが許容されることを意味する。

言い換えれば、Curve AMOはFRAX+USDCを組み合わせて自社のCurveプールにLPを投入しTVLを制御できるため、FRAX価格がX%下落した場合、AMOの再担保操作で余分なFRAXを撤回・消滅させ、CRを引き上げて価格をアンカーに戻せる。AMOが管理するLPが多いほど、この能力は強くなる。

したがって、FRAX価格がX%下落する前までに、AMOのLP管理能力から計算されるFRAXの量は、価格に十分な影響を与えない範囲で一度にCurveプールに売却できる。これが「最大造幣」である。

例えば、3.3億ドルのTVLを持つFRAX3Poolは、少なくとも3920万ドルのFRAX売却注文を受けても、価格は1セント以上変動しない。X=1%の場合、公開市場で少なくとも3920万のアルゴリズムFRAXの「最大造幣」が可能となる。

上記の戦略は極めて強力な市場操作であり、数学的にアンカーを破壊する危険なく流通可能なアルゴリズムFRAXの下限を創出する。

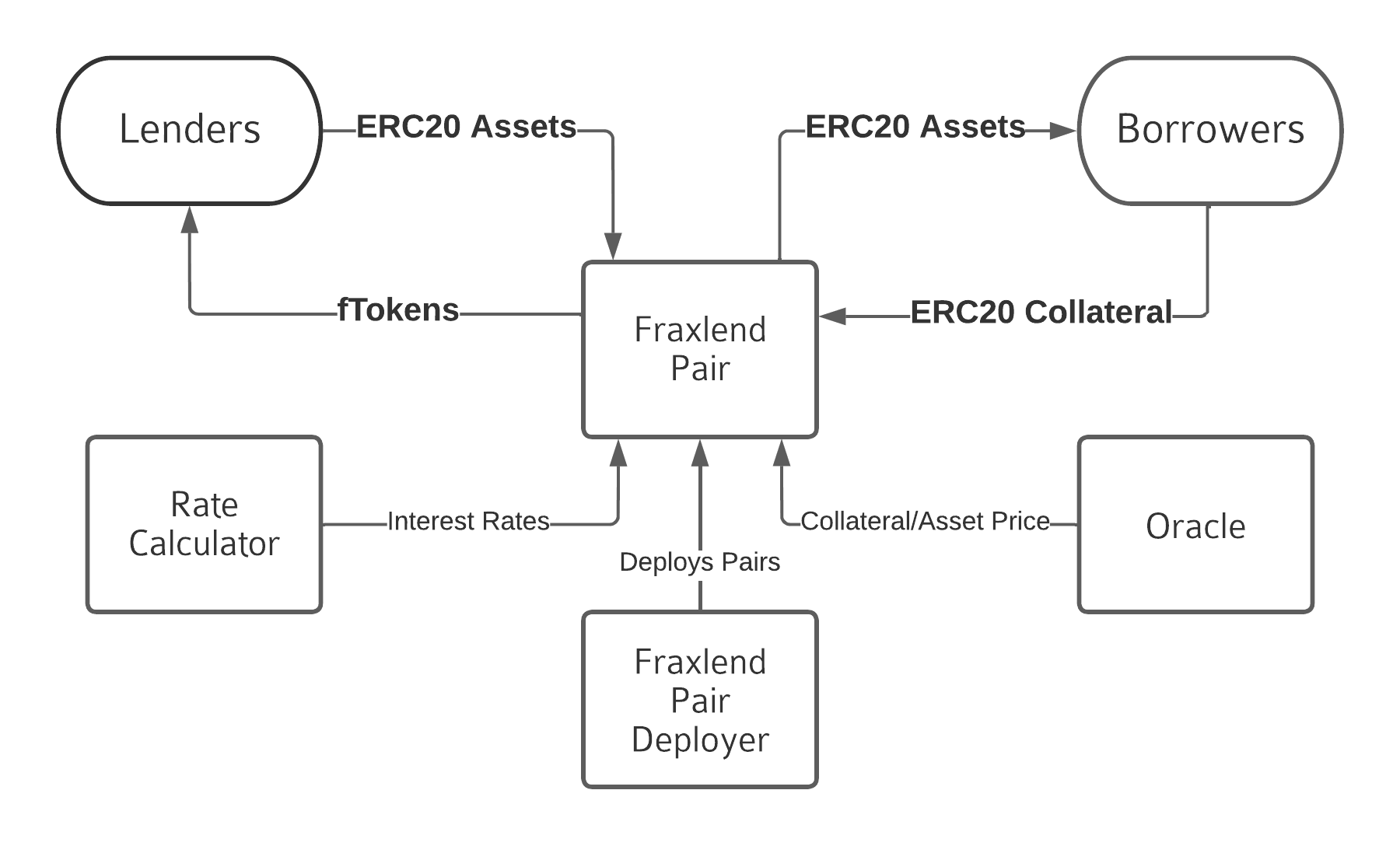

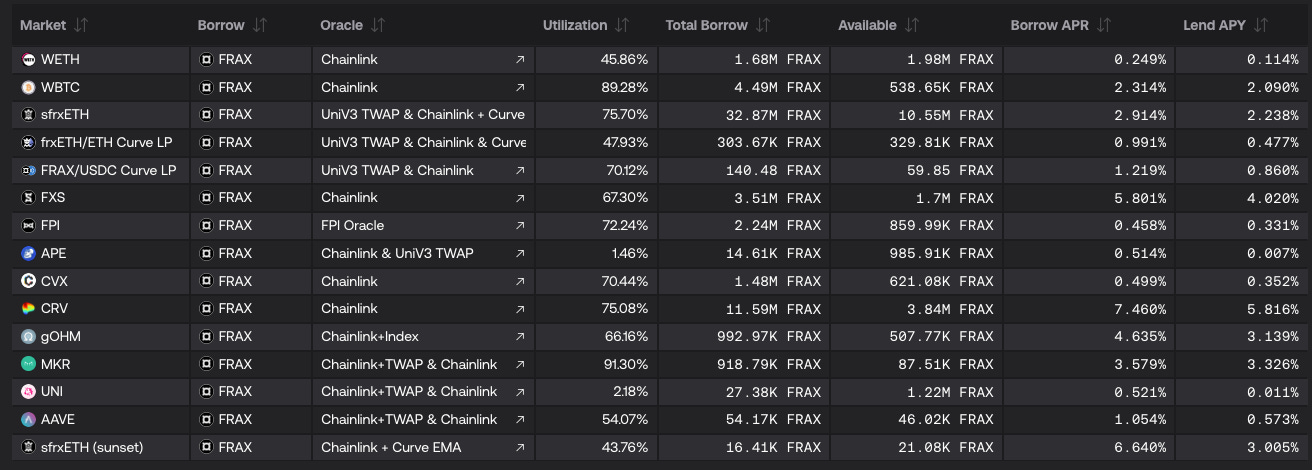

Fraxlend

FraxlendはERC-20資産間の貸借プラットフォームである。Aave v2の混合貸借プールとは異なり、Fraxlendでは各貸借ペアが独立した市場であり、ある担保品に預ける場合、その価値とリスクを十分に認識・承認したことになる。この分離型プール設計には2つの特徴がある:

-

担保品や不良債権に関する問題は、各ペア間で限定され、他の貸借プールに影響を与えない。

-

担保品は貸し出されない。

Fraxlendのメカニズム特徴 - 利率モデル

Fraxlendは3種類の利率モデルを提供する(実際の運用では2と3が主流)。大多数の貸借プロトコルとは異なり、Fraxlendのすべての利率計算器は市場動向に応じて自動調整され、ガバナンス介入は不要である。Fraxチームは、市場が利率を決定することを、市場変動のたびにチームがガバナンス提案を行うよりも好ましいと考えている(後者は遅いため)。

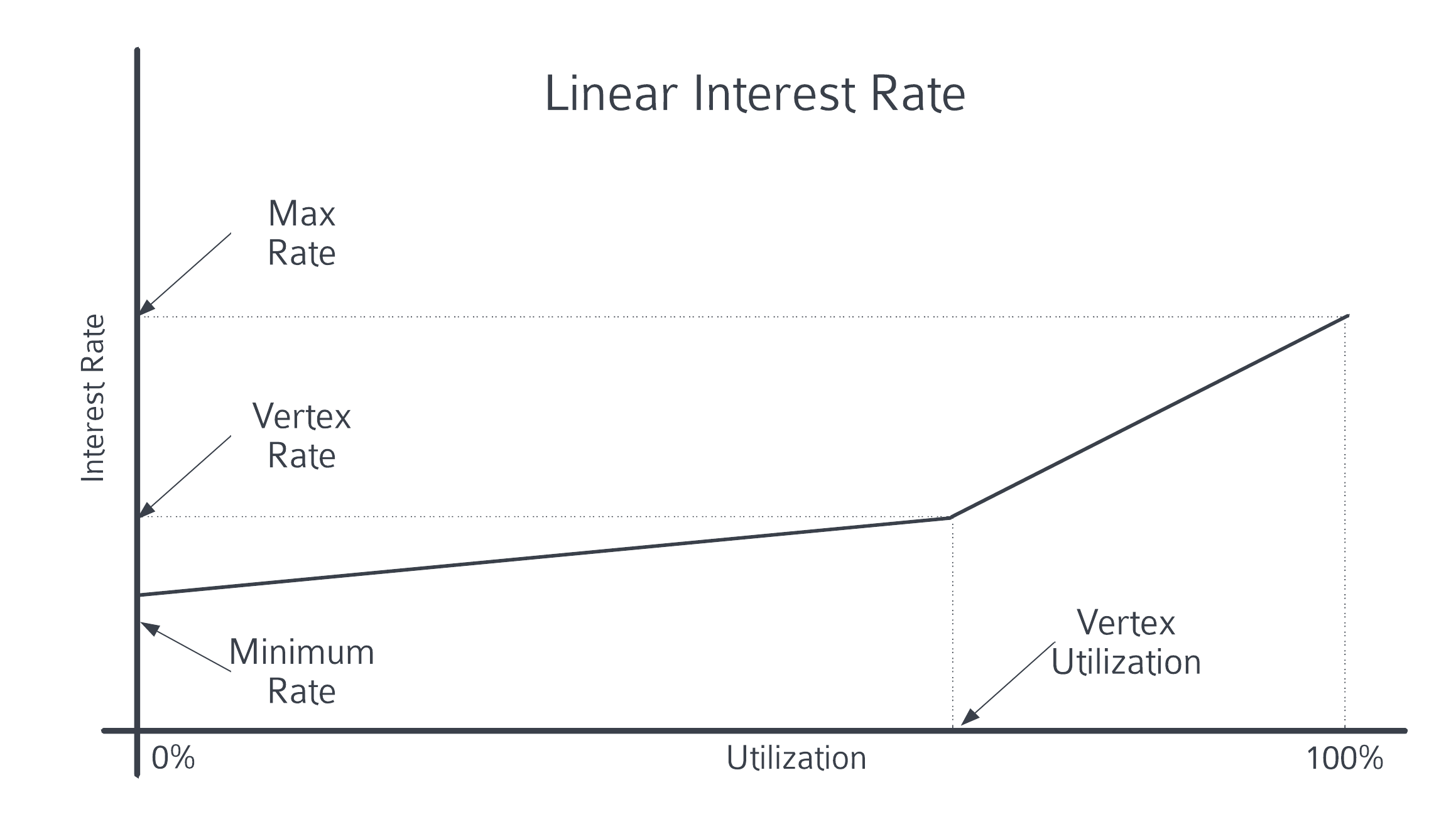

1 線形利率

資金利用率が頂点利用率の臨界値を超えると、利率上昇曲線が急激に上昇する。多くの貸借プロトコルが採用する基本的な利率成長モデルであり、資金プールの資金が過剰に借りられると、利率を上げて預金者を奨励し、借り手に返済を促す。

2 時間加重浮動利率

時間加重浮動利率は、時間の経過とともに現在の利率を調整する。3つのパラメータで利率を制御する:

-

利用率:資金利用率に基づき利率を調整。

-

半減期:この値が利率調整の速度を決定する。平たく言えば、利用率が高いとき、乗数を使って利率を上げ、利用率が低いときは下げる。

-

目標利用率範囲:この範囲内では利率調整は行われず、市場予想に合致する値と見なされる。

現在利用可能な利率計算器では、利率の半減期は12時間である。利用率が0%の場合、各半減期ごとに利率が半分に減少(50%減)、利用率が100%の場合、各半減期ごとに利率が2倍になる(100%増)。

この利率モデルはCurve創業者MichのCRV清算事件で鍵を握った。vyperコンパイラの0-day脆弱性攻撃によりCurveが影響を受け、Michのチェーン上CRV貸借ポジションが挤兌され、多数の貸主が引き出し、資金利用率が急上昇して80%-100%近くに達した。FraxlendのCRV市場は時間加重浮動利率モデルを採用しており、資金利用率が100%に近づくと半減期12時間で、CRV担保借入の利率が12時間ごとに2倍になる。これにより、MichはまずFraxlendの借入を返済しなければならず、返済が

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News