見解:FRAXがステーブルコイン物語において最適な投資対象である理由とは?

TechFlow厳選深潮セレクト

見解:FRAXがステーブルコイン物語において最適な投資対象である理由とは?

Fraxは、規制の明確性、機関間の連携および垂直統合を基盤とするフルスタック型通貨システムへと進化した。

執筆:Kyle、暗号資産KOL

翻訳:Felix、PANews

注:暗号資産KOLのKyleは現在FRAXを保有しています。本稿はあくまでKyle個人の見解です。

要点:

-

時価総額2.76億ドル/流通時価総額3.04億ドル。FRAXはステーブルコインに賭ける絶好の非対称的機会を提供しており、「GENIUS法案」の成立に伴い、米国法に準拠した最初の決済用ステーブルコインの一つになることを目指している

-

創設者Sam Kazemianが米国ステーブルコイン立法の草案作成に参加中であり、FRAXは規制面での適合性をある程度確保している

-

非対称的ポジショニング:規制環境の追い風+製品・市場・規制の一致+低評価のトークン(悪評)

-

FRAXは現在、垂直統合されたステーブルコインスタックになっている:frxUSD(ステーブルコイン)、FraxNet(銀行インターフェース)、Fraxtal(L2実行層)

-

frxUSDは米国債と現金で完全に裏付けられている

-

トークン再編:FXSはFRAXに名称変更され、Gas、ガバナンス、バーン、ステーキング用トークンとなった。旧式のfraxドルは廃止され、現在はfrxUSD

-

評価が過小:Ethena(61億ドル)などの同種プロジェクトと比較して、約3.04億ドルの流通時価総額でありながら、ステーブルコインストーリーの中で最良の流動性トークンへのエクスポージャーを持っている――USDC/USDTはトークンがない(民間企業)、Maker/Curveは直接性に欠ける

-

現実世界との統合が既に開始:BlackRock/Superstateによるカストディサービスを提供。パートナーにはStripeおよびBridge

まず明らかな問題について述べる。人々がFRAXを聞くと、第一反応は躊躇することである。通常理由は複雑すぎる、あまりにも「多くのこと」をしようとしている、あるいは以前FRAX取引をした経験がひどかったためだ。

この記事を読む前に、FRAXに対する過去の偏見をすべて捨て去り、できるだけオープンマインドで接してほしい。まるで初めて知ったかのように――Frax全体はすでに完全に変化し、まったく別のアプリケーションとなり、その転換は意義深く、以前の方向性を一新している。

1. FRAXは到来するステーブルコイン波を捉える可能性がある

ステーブルコインストーリーは、すべての暗号資産関係者がよく知り、巨大な潜在市場(TAM)を持つことに同意しているものだ。それにもかかわらず、「GENIUS & STABLE法案」について話す人はほとんどいない。これは米国議会が提出した画期的な法案であり、ステーブルコインの立法を定義するものだ。なぜだろうか?政治は極めて困難なプロセスであり、重重の障壁があるためだ。結果に対する期待値は非常に低く、些細な出来事だとみなされている。大多数の人はこれらの法案がかなり重要だと考えているが、その重要性について基本的な認識が欠けている。楽観的には、安定通貨法案が順調に通過するのは良いことだと考える。悲観的には、多くの遅延があり、最終的に何も達成されないだろうと予想している。

しかし、これらの法案はステーブルコインの未来を再形成する上で極めて重要である。以下は両法案の比較要約である:

これらの法案には非常に重要な2つの内容がある:

まず第一に、支払い用ステーブルコインを法的に定義している点である。「GENIUS法案」は正式に支払い用ステーブルコイン(PS)発行体が、米国国内およびグローバル金融システムにおける銀行間決済媒体として、法的に規定されたデジタルドルを発行することを許可する。

支払い用ステーブルコインは最大の構造的変革であり、革新に公平な競争環境を提供し、ステーブルコインスタートアップに数兆ドル規模の米国銀行業界全体への扉を開く。現在2000億ドルのステーブルコイン時価総額はM1マネーサプライのわずか1%に過ぎない。米国ステーブルコイン法案は、支払い用ステーブルコインを合法的なM1デジタルドルとして初めて確立する。言い換えれば、偉大なステーブルコイン時代の幕開けである。

第二に、この法案は極めて重要であり、ステーブルコインの連邦基準規制の枠組みを創設するだけでなく、それがグローバルなステーブルコイン発行の標準となるだろう。現在、ステーブルコインは法的グレーゾーンにある――米国では、真のステーブルコイン規制枠組みは存在しない。これにより従来型参加者の真正な統合が妨げられ、既存参加者がその潜在能力を十分に発揮することも難しくなっている。この法案はこれらすべてを変え、本当に偉大なステーブルコイン時代の鐘を鳴らすことになる。

現在、ワシントンD.C.には何人もの暗号関係者が、この画期的な法案の草案作成を支援している――FraxのSam Kazemiaもその一人である。

これはもはや単なるDeFiプロトコルではなく、関連規制が未通過の段階からコンプライアンスを考慮に入れた金融機関なのである。Fraxは法的、機関的、グローバルな範囲での合法的拡張の準備が整っている。

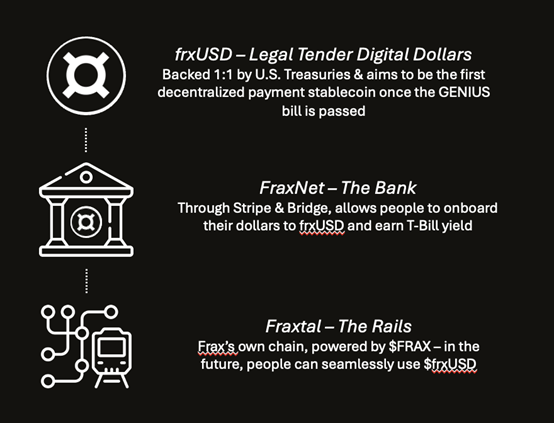

FRAX:グローバルM1マネーをステーブルコインに取り込む

次にFraxが現在建設中のものを説明する。Fraxは単にステーブルコインを作るだけでなく、TradFiとDeFiを統一システムとして統合する完全なマネーシステムを構築しており、目標はグローバルM1マネーサプライを獲得することである。Fraxは発行、リターン、決済(現代銀行システムの三大柱)を網羅する垂直統合アーキテクチャを構築することでこれを達成しており、以下の3つの要素から成る:

-

frxUSD ― 法定デジタル通貨

-

FraxNet ― 銀行

-

Fraxtal ― チャネル

1. frxUSD:法定デジタルドル

frxUSDはFraxの旗艦ステーブルコイン――短期米国債および現金同等物によって1:1で完全に裏付けられたデジタルドルである。注意すべきは、これはFraxの以前のステーブルコインとは全く異なるということ――frxUSDは「GENIUS法案」の要件を満たし、支払い用ステーブルコイン(これがSamがワシントンに多くの時間を費やす理由)となることを目的としている。

frxUSDは現金および短期国債で完全に裏付けられており、BlackRockおよびSuperstate(BUIDLおよびUStb)によってカストディされている。frxUSDは、法定通貨的特徴を持ち、コンプライアンス備蓄構造および機関統合を備えた米国初の支払い型ステーブルコインになることを目指している。

2. FraxNet:銀行

もしfrxUSDがドルならば、FraxNetは銀行インターフェースである。FraxNetは基本的にKYC認証済み、カストディコンプライアンスを満たすが、ネイティブにブロックチェーン上にあるステーブルコイン銀行アプリケーションである。自分のアカウントにログインし、ゴールドマンサックスのマネーマーケットファンドの保有状況を確認し、それを使ってfrxUSDを鋳造し、リターンをリアルタイムで自分のFraxtalアドレスに戻す様子を想像してほしい。

ここでの目標はシンプルである:すべての伝統的マネーマーケットファンド(MMF)のドルを、チェーン上で相互運用可能なドルに変換すること。FraxはStripeおよびBridgeと協力してこの目標を達成しようとしている――最近Stripeがステーブルコイン統合を発表したことを考えれば、驚くべきことではない。

まさにここがFraxが興奮を呼ぶポイント――現実世界資産にリンクしたステーブルコインであり、兆ドル規模の潜在市場を対象としている。

3. Fraxtal:ステーブルコインビジネスの実行層

最後にFraxのネイティブチェーンであるFraxtalについて。frxUSDはFraxtal上でネイティブに発行、移動、決済される。FraxtalはOptimism Bedrockからのハードフォークであり、CircleのCCTPのようなネイティブブリッジ機能を持ち、frxUSDを勘定単位として最適化されている。

Fraxtalはまた、FRAX(以前はFXS)をそのGasトークンとして使用している――つまり、FraxLendからFraxSwap、Frax Name Serviceに至るまで、Fraxtal上に構築されるすべてのアプリケーションは、動作のためにFRAXを必要とする。さらに、これらのアプリケーションが生み出す手数料は、直接FRAXの購入およびバーンに使われる。

FRAXはもはや脱中心型ステーブルコインという古いアイデンティティから抜け出している。代わりに、FRAXは完全なスタックマネーシステムを構築している:

-

frxUSDは法的・規制に準拠したステーブルコイン

-

FraxNetは機関ブリッジおよびユーザーエントリーレイヤー

-

Fraxtalはグローバル実行層

これはキャッシュフロー、実用性、成長の融合である。最も興奮するのは、Samが規制適合のために払ってきた努力である。現在、他の脱中心型ステーブルコイン発行体で、このようなコンプライアンス、透明性、合法性の道を歩んでいるものは他にない。

誰もがステーブルコインに注目している今、次の大规模採用の波(真の、兆ドル規模の波)は、法律を遵守する必要のある機関および消費者から来るだろう。彼らは換金権を必要とする。明確なルールを必要とする。取締役会室に入ってこう言える必要がある。「はい、これは米国法に準拠しています」と。

これが製品・市場・規制の一致の体現である。

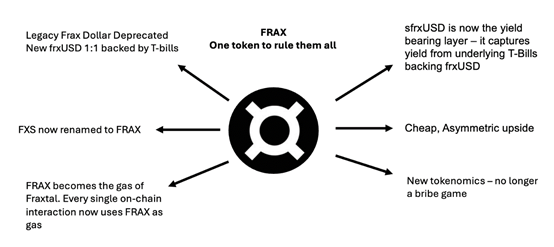

2. FRAXの再構築

次にFRAXが最近行ったいくつかの微細な変更について。これらの変化はプロトコルにさらなる勢いを与えている。この部分は主にFIP-428で行われた変更について紹介する。

要するに:

-

旧式のFraxステーブルコインは廃止され、「Legacy Frax Dollar」と改名された。新しいステーブルコインは現在frxUSDと呼ばれる。

-

FXSはFRAXに名称変更――プロトコル全体を代表する唯一の中核資産とした。

-

veFXSはveFRAXに、wFXSはwFRAXに名称変更など。

-

ただし、取引所がこの変更に対応する努力をしているため、移行には時間がかかる。

-

FRAXはFraxtalのGasとなり、frxETHに代わる。現在、すべてのチェーン上でのやり取りにFRAXがGasとして使用される。将来的にはFRAXによるバリデータステーキングをサポートする計画であり、これによりトークンの実用性が大幅に向上する。

-

新たなトークンエコノミクス:テイル発行計画――年8%発行、毎年1%ずつ減少し、下限3%で停止。発行は現在FXTLポイントを通じて分配され、これはプロトコルに沿った行動を報酬するポイントシステムである。

-

Flox Capacitorsを使用して変換率を高めることができ、これはFRAXのステーキングが必要である。ここでの目標は非常に明確:ロック、ステーキング、エコシステムに積極的に参加する長期ユーザーを報酬すること。

-

つまり、もはやFXSメーターは存在しない――利己的なLPマイニングもなく、TVL維持のために大量のトークンを発行することもない――すべては稼ぐことで成り立つ。

-

Fraxはもはや賄賂ゲームではない――今や通貨プレミアム、バーン、リターン、実用性を持つL1トークンに近く、賄賂+マイニングトークンではない――これによりFRAXは再評価の資格を持つ。

-

sfrxUSDは現在リターン生成レイヤーである――frxUSDを裏付ける基礎となる国債からリターンを得る。

もちろんその他にもいくつかの要点がある。FIP-428は、エコシステム全体を唯一のトークンFRAXに統合する素晴らしい提案である。Fraxシステムの各部分は現在すべてトークンに還元される;Fraxtalの手数料?FRAXをバーン。FXTLの発行?FRAXを保有およびステーキングしているユーザーのみが取得可能。将来のバリデータステーキング?FRAXが必要。ガバナンス?veFRAX。最重要なのは、FRAXが現在L1トークンであること、チェーン上のネイティブGasトークンだからである。

Fraxは本質的に内部需要、実用性、消費メカニズムを持つマネーサイクルを創造した。個人的には、これは単なるブランド刷新以上のものであることを理解することが鍵だと思う。Fraxは、規制に最も適合し、収益を生み、垂直統合されたドルスタックとして、暗号分野で最も優れた存在になりつつある。

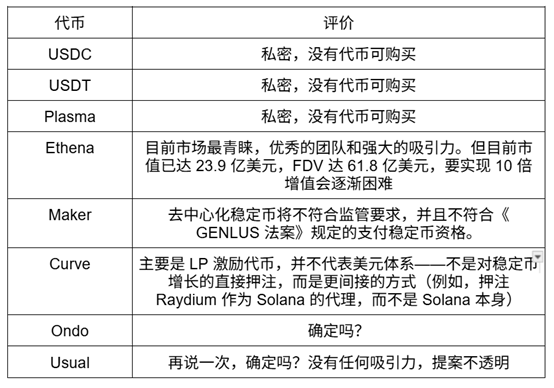

3. すべての流動性トークンの中で、FRAXが最良の選択

最後にその強みについて。周知の通り、ステーブルコインは暗号分野で最も人気のある製品であり、最大の潜在市場――つまり全世界にサービスを提供している。ステーブルコインストーリーは非常に明確だが、この機会を掴むために投資可能なトークンはほとんどない。

個人的には、Fraxはステーブルコインストーリーに賭ける最良の流動性トークンであり、大きな上昇余地があると考えている。「North Star」アップグレードと銀行システム全体の構築に加え、Fraxはステーブルコインのバリューチェーンにおいて最良の位置にある。

理由は簡単:他の参加者(DEX、貸借市場、支払いアプリなど)と比較して、発行者は最大の経済的シェアを獲得できる。発行を支配することは大きな価値ドライバーであり、最も豊かな利益を得られる――言うまでもなく、配布チャネルを握る者が勝者なのだ。

そのため投資の観点から、USDC/USDTは現在市場で最も人気のある製品だが――残念ながらトークンがない。以下は他の流動性トークンとの比較表であり、なぜFraxが現在の安定通貨理念を体現する流動性市場で最良のトークンであるかを示している:

一方、FRAXはほぼ完全に希釈されており、5月10日時点で時価総額は2.76億ドル、完全希釈時価総額(FDV)は3.04億ドルである。これはBridgeおよびStripeと提携しているにもかかわらず、時価総額が5億ドル未満のトークンである。

第二に、FRAXの評価が低いことは事実である。冒頭で述べたように、このプロジェクトを他人に紹介すると、ある程度の軽蔑を感じることがある。しかし全員が間違っている――このようなチャートを見ても驚かない。これが買いの理由である――現在の価格帯では、巨大な上昇余地を持つ非対称的投資である。もしSamが実行できれば(今のところ、彼は実際にそうしてきた、これらの巨大企業との提携を実現している)、成長は明らかである。

4. トレードリスク

上昇余地について語ったので、次にリスクについて述べる。実際、ここでのリスクはシンプルである:

1. ステーブルコイン法案が延期、不通過、またはFRAXに影響を与える変更が行われる

実際、これは起こっている――ほんの数日前、この法案は米国上院で通過しなかった。しかし、ここでSamの言葉を引用する。彼は過去数ヶ月間ずっとこれらの人物と協力しており、「人々が言うほど深刻ではない。我々は7月下旬の国会8月休会前に通過することを期待していなかった。これは政治プロセスの一部であり、3ヶ月も前倒しで通過するはずがない。私は楽観主義者だが、それほど楽観していない。すべてはまだ軌道上にあり、7月に通過すると予想している。これが私の期待だ」と述べている。

7月は鍵となる月であり、その時点でまだ通過していなければ心配すべきである。しかし、それまでは冷静さを保つべきだ。

2. なぜ「GENIUS法案」については多く語るのに、「STABLE法案」についてはあまり触れないのか?もし「STABLE法案」が通過したらどうなるのか?

同様に、Samの話によると、そうではない――両法案ともそれぞれの議院で通過する可能性があり、その後調整期間があり、その間に妥協された最終案が大統領に署名のために提出される。最終案は「STABLE法案」よりもむしろ「GENIUS法案」に似たものになるだろうが、それが肝心なのである。

3. 最悪の場合は何か?

両法案とも通過しない――これはおそらく重大な災害、例えば世界的な金融崩壊が起きた場合にのみ発生し、その場合すべての努力が完全に棚上げされる。

しかし状況は完全に法案に依存しているわけではない――Fraxはプロトコル改善においてすでに大きな影響力を示しており、個人的には彼らに賭ける十分な理由があると思う。

4. 約束を果たせない

SamがワシントンD.C.で創業者として全力を尽くしていることを考えれば、この可能性は極めて低い。

結論

FRAXはもはや2022年の記憶にあるような「中途半端」(半支持半不支持)のアルゴリズムステーブルコインではない。それは規制の明確性、機関との協働、垂直統合を中心に構築されたフルスタックマネーシステムへと進化した。創設者はワシントンD.C.で政策立案者を支援している。このステーブルコインは米国債で裏付けられ、機関がカストディしている。トークンはGas、ガバナンス、バーンメカニズムなどとして真の実用性を得つつある。

現在の暗号分野で最も純粋なステーブルコインへの賭け――そしてこのような機会はそう頻繁にあるものではない。16ドル未満で取引されているトークンが、暗号分野最大の潜在市場――ドルそのものに直接リンクしている。FRAXの未来に期待したい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News