非中央集権型ステーブルコイン競争の状況:GHO、crvUSD、Dinero、dpxUSD、どのプロジェクトが勝ち抜くのか?

TechFlow厳選深潮セレクト

非中央集権型ステーブルコイン競争の状況:GHO、crvUSD、Dinero、dpxUSD、どのプロジェクトが勝ち抜くのか?

ステーブルコインは暗号資産において最も偉大な革新の一つである。しかし、新しい年を迎えるにあたり、ステーブルコインの構図はどのように変化していくだろうか?

執筆:Chinchilla

編集:TechFlow

ステーブルコインは暗号資産における最も偉大なイノベーションの一つです。しかし、新たな年を迎えるにあたり、ステーブルコインの競争地図はどのように変化していくのでしょうか?

- GHO

- crvUSD

- Dinero

- dpxUSD

ステーブルコインはDeFiへのユーザー獲得に活用できます。また、発行元プロトコルへ流動性を引き寄せる効果もあります。実際、プロトコルの収益(あるいはトークン価格)を高めるために、ネイティブステーブルコインの支配的シェアを握ることは極めて重要になるかもしれません。

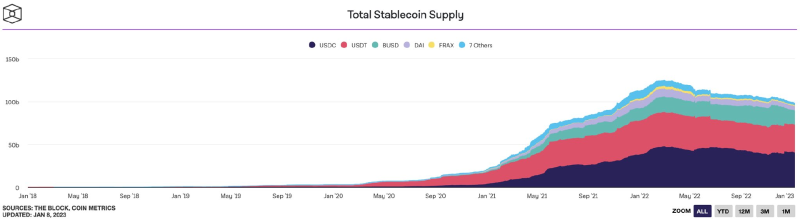

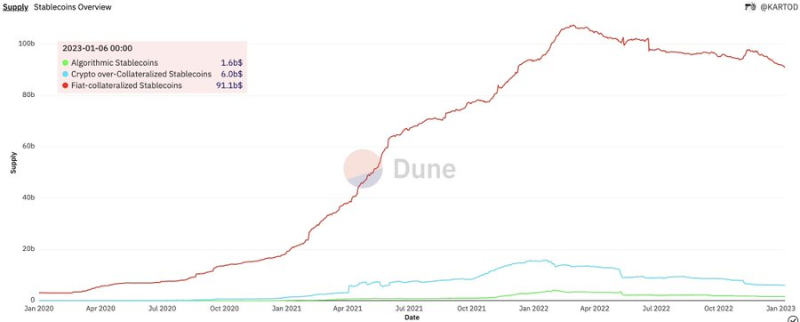

まず初めに、現状について簡単に概観しましょう。Dune上のデータ分析が示しているように、現在まで、過剰担保型やアルゴリズム型ステーブルコインと比べて、法定通貨担保型のステーブルコインが最も広く利用されています。

しかし、熊相場においても、それらは打撃を受けました。

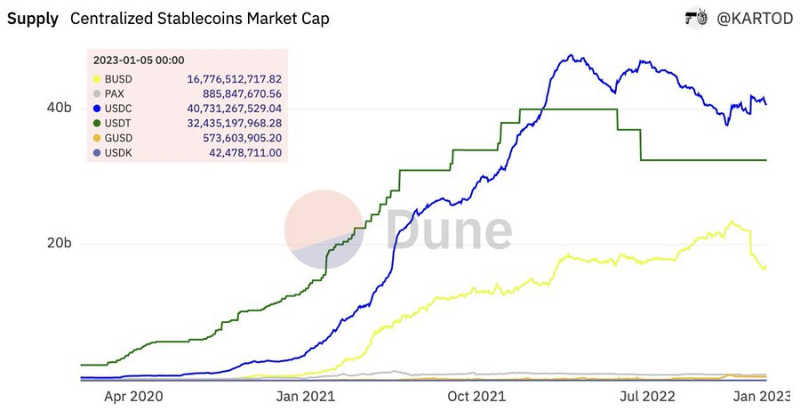

より具体的には、Busdは2022年にかなりの伸びを見せましたが、USDTおよびUSDCは下降傾向にあり、最近ではBinanceに対するFUD(恐怖・不確実性・疑念)により数十億ドル相当の供給量を失いました。

ただし、約92%の米ドル連動コインは中央集権的な実体によって裏付けられています。

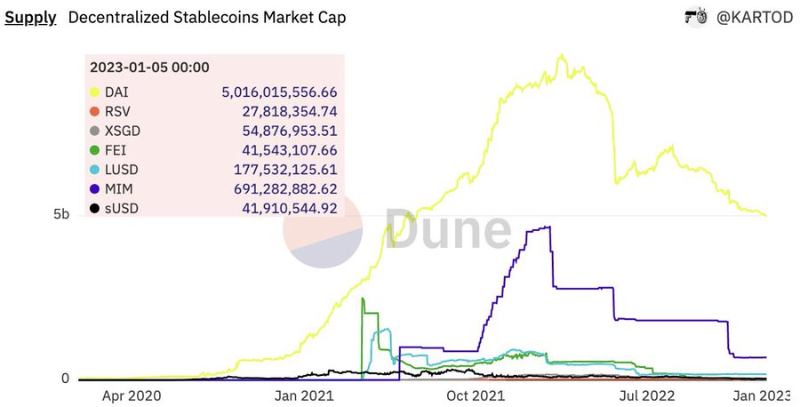

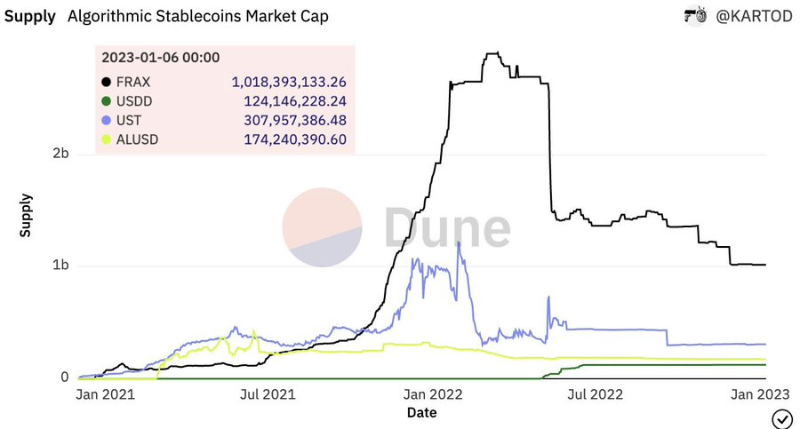

さらに、Luna崩壊後、分散型およびアルゴリズム型ステーブルコインは信頼面で大きな打撃を受けました。それらの時価総額は中央集権型のコインとは比較になりませんが、DAI、LUSD、FRAX、MIMといったコインはすでに追随するのが難しい状況です。

また、以下の失敗事例も忘れてはいけません:

-

WavesのNeutrino USD(USDN);

-

Near ProtocolのUSN;

-

TronのUSDD。

したがって、現状を確認した上で、中央集権型ステーブルコインに対抗して市場シェアを獲得しようとするプロトコルを見てみましょう。

Aaveの$GHO

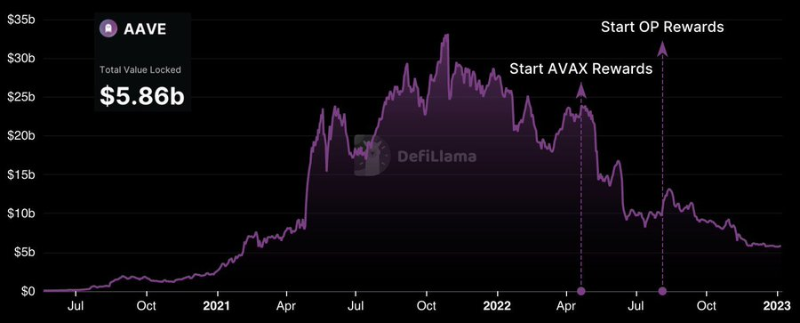

AaveはDeFiの基盤の一つです。熊相場のこの段階でも、そのTVL(総ロック価値)は58.6億ドルを維持しています。昨夏、Aaveはガバナンスによって管理される過剰担保型ステーブルコイン「GHO」のリリースを発表しました。

「ファシリテーター(Facilitators)」はGHOの鋳造および焼却が可能で、これらはAaveガバナンスによって管理されます。さらに、Aaveトークンを保有するユーザーは割引金利でGHOを鋳造できるようになります。このプロトコルは裁定取引(アービトラージ)の概念に基づき、GHOの価格安定を維持します。

また、外部の価格オラクルに依存しません。UST崩壊後ではこれは恐ろしく聞こえるかもしれませんが、そのメカニズムは大きく異なります。

USTの裁定取引は自社のボラティリティ資産(Luna)に基づいていたのに対し、GHOは複数のトークンからなるバスケットによって過剰担保されます。

Curveの$crvUSD

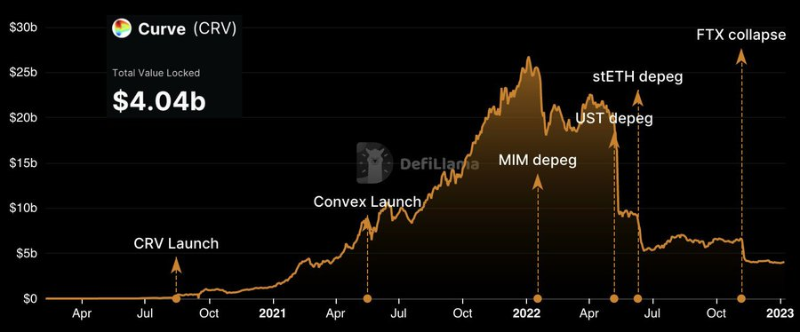

Curveもまた、暗号資産エコシステムのもう一つのマイルストーンです。取引高の面ではすべてのDeFi中第2位であり、7日間で13.6億ドルを記録し、全市場の22%を占めています。

Aaveと同様に、彼らも昨年夏に新しいステーブルコイン「crvUSD」を発表しました。

創業者は、crvUSDが過剰担保されることを確認しています。しかし、Curveチームは二つの注目すべきイノベーションを持っています。一つはホワイトペーパーで公表されており、もう一つは噂の段階です:

- LLAMA(貸出・清算AMMアルゴリズム);

- LP(流動性プロバイダー)によるサポート。

LLAMAにより、債務ポジション(ステーブルコイン)に対して継続的な清算メカニズムが可能になります。つまり、Daiとは異なり、ショックイベント発生時に担保ポジションが徐々に決済されます。このスムーズなプロセスにより、市場変動時の損失を防ぐことができます。

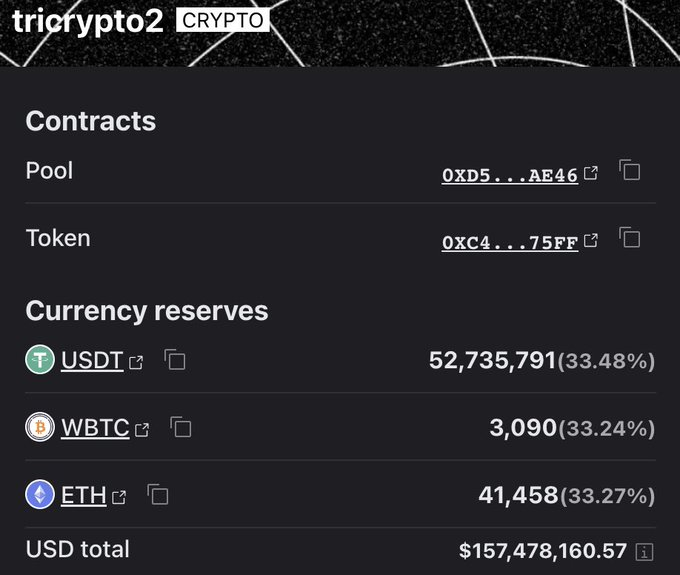

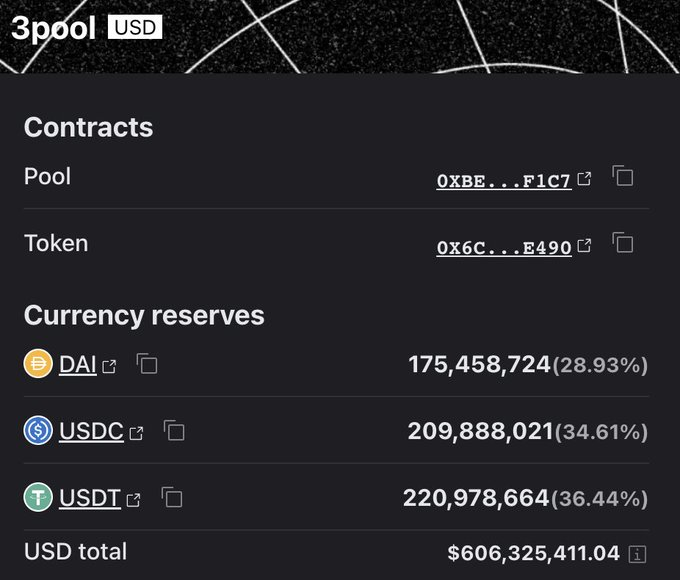

crvUSDはtricrypto2および3poolによって過剰担保されます。これは推測ですが、crvUSDがCurveの流動性プールによって裏付けられるという噂が広がっています:

-

tricrypto2:USDT、wBTC、ETHで構成。

-

3pool:DAI、USDC、USDTで構成。

Redacted Cartelの$Dinero

Redacted Cartelチームは数ヶ月前、「完全にイーサリアムで過剰担保された最初のステーブルコインをリリースする」ことを発表しました。

段階的に導入され、第一段階は2023年第1四半期に開始される予定です。

ご存知の通り、RedactedエコシステムはDeFiプロトコルにオンチェーン流動性、ガバナンス、キャッシュフローを提供します。そのため、おそらくインセンティブがこのステーブルコインの鍵となるでしょう。

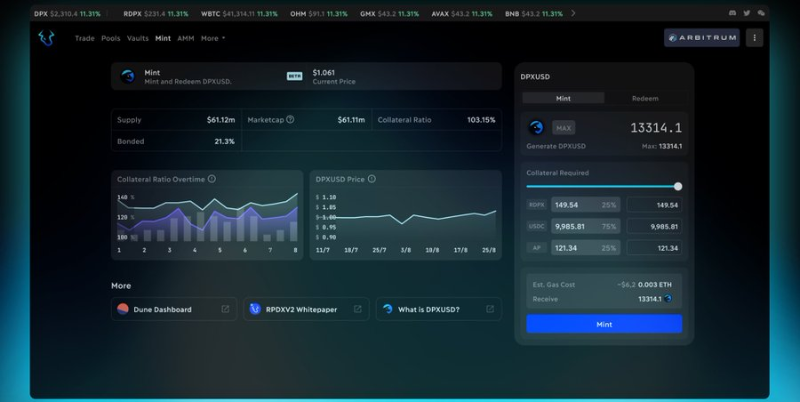

Dopexの$dpxUSD

Dopexは暗号資産界で最も興味深いオプションプロトコルの一つです。Arbitrumを拠点としており、常に革新を続けています。正確な時期は不明ですが、将来dpxUSDをリリースするとチームは発表しています。

dpxUSDは以下の資産で裏付けられます:

- 75% USDC

- 25% rDPX

このステーブルコインは、rDPXとUSDCを流動性ペアとして組み合わせることで鋳造され、その過程で割引形式のインセンティブが提供されます。

しかし、デカップリング(価格乖離)が発生した場合、どうなるでしょうか? 3つの可能性があります:

-

プロトコルがLPからdpxUSDを除去し、強制的にプールの連動を再調整させる。

-

ホエール(大口投資家)がdpxUSDを購入することで介入する(ただし、これは信頼に基づく)。

-

極端な事態の場合、dpxUSDは関連資産の割引価格(0.75 USDC + 0.25 rDPX)で償還される。

最後の戦略には裁定機会が存在します。なぜなら、基礎となる担保資産は常にリターンを生み出し、その価値はdpxUSDのドル価値を上回っているはずだからです。

まとめ

以上が登場予定のステーブルコインの概要です。しかし、Frax Finance(FRAX)やLiquity(LUSD)など、すでに市場に出ているプロジェクトも忘れてはなりません:

-

Fraxは一部が担保、一部がアルゴリズムで支えられたステーブルコインです;

-

LUSDはETHで裏付けられています。

結論として、歴史が示すのは、分散型ステーブルコインは頻繁に失敗するか、メカニズムを変更せざるを得ないということです。たとえば、MakerDAOが2020年3月の暴落でDAIがデカップリングした際、100%ETH担保から約50%USDC担保へと移行したようなケースです。

したがって、これらのプロトコルのいくつかはDeFiに驚異的なソリューションを提供してきた「長きにわたる」実績を持つとはいえ、イノベーションには常にリスクが伴うことを常に覚えておくべきです。そして、今後数年間で、この資産クラスに対する規制も到来するでしょう。

それでも、私が挙げたすべてのプロトコルは、暗号資産分野に根本的なイノベーションをもたらそうとしています。主要なトークン発行者がステーブルコインを出すこと、あるいは数十億ドルのTVLを持つレンディング/ローンdAppがステーブルコインをリリースすることは、これまで見たことがありません。こうしたすべてのイノベーションは、業界を一変させようとしているのです。

我々はCurveの流動性と投票権を巡る「Curveウォーズ」に慣れ親しんできました。しかし、「ステーブルコインウォーズ」こそが、次なる市場シェアと現実世界での実用性を奪い合う舞台となるかもしれません。私たちの目的は、中央集権的実体から力を取り戻し、それを分散型へと返すことにあるのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News