Lidoはイーサリアムのステーキング市場を支配し続けることができるか?

TechFlow厳選深潮セレクト

Lidoはイーサリアムのステーキング市場を支配し続けることができるか?

もし中央集権的な取引所がETHステーキング市場で支配的立場を占めるならば、イーサリアムが目指す分散型ネットワークの構築という目標に反することになる。

執筆:Momir、IOSG Ventures

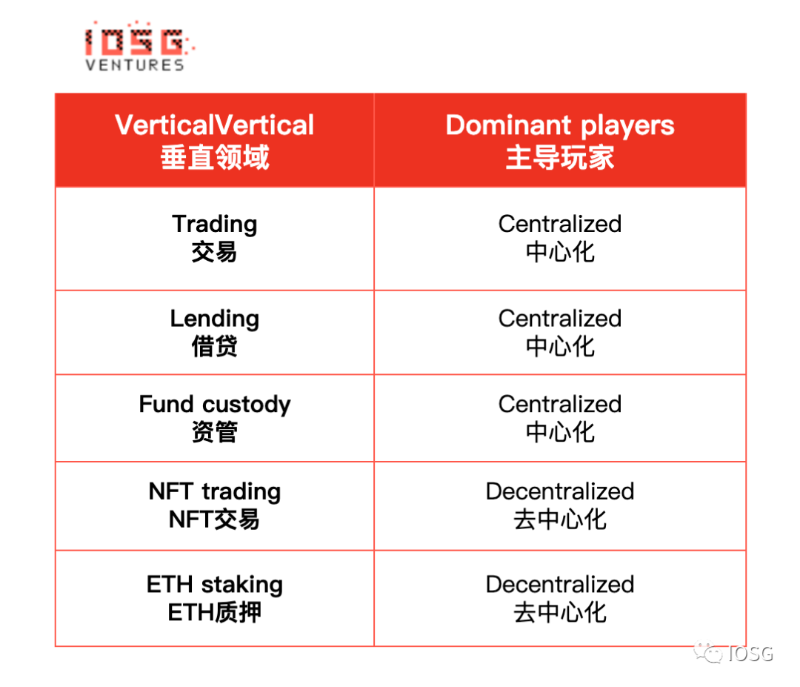

市場機会

流動性ステーキングは勝者総取りの市場か?

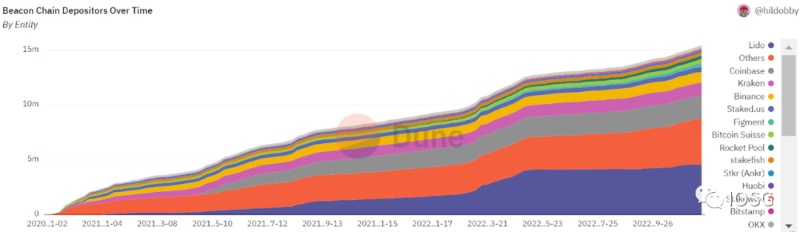

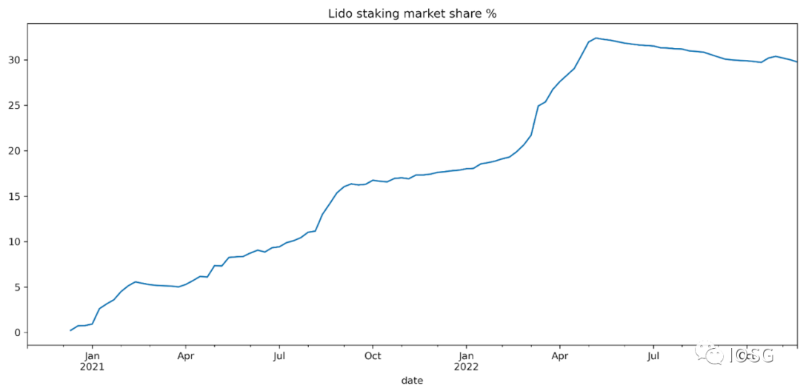

もし中央集権的な取引所がETHステーキング市場で優位に立つならば、それはイーサリアムが分散型ネットワークを構築するという目標に反することになる。下図に示すように、LidoはETHステーキング分野においてトッププロジェクトであり、約30%の市場シェアを占めている。

それでも、コミュニティ内にはLidoの市場シェアを制限すべきだという声もある。たとえばVitalikは、(中央集権的・非中央集権的を問わず)ステーキングプロジェクトが自身が管理するステーキング量について自己規制すべきだと考えており、上限として15%を提案している。

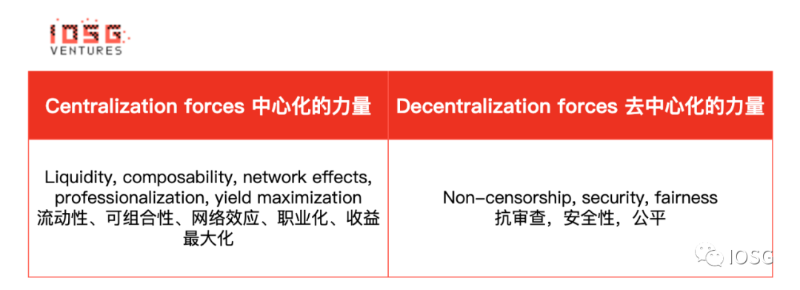

イデオロギー的(非中央集権化)な懸念がなければ、流動性、相互運用性、ネットワーク効果、専門性および収益最大化の観点から、これは「勝者総取り」タイプの市場になり得る。

Lidoはどの程度の市場シェアを獲得できるか?

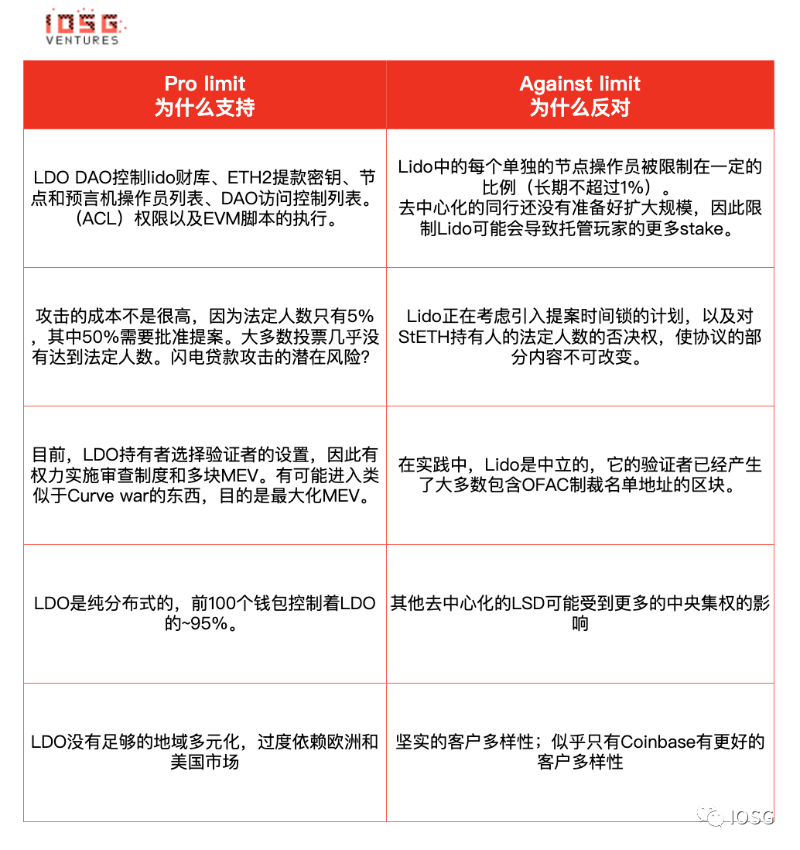

個別のプロジェクトの市場シェアを制限することに対する支持と反対の主な論点を以下に要約する。

まとめ:

1:Lidoは自己規制措置を講じない。

2:IMOによれば、Lidoのフォークは避けられないが、そのようなフォークがどれだけの市場を獲得できるかは予測困難であり、多くの要素(LDOのガバナンス行動、タイミング、フォーク側のガバナンス革新など)に依存する。

3:非中央集権的および中央集権的な競合、ならびにコミュニティからの圧力を考えると、最良の場合でもLidoのステーキング市場におけるシェアは50%にとどまると予想される。

4:もっとも現実的なシナリオでは、Lidoは現在の約30%の市場シェアを維持する。多くのLido預入者は報酬を得るためにLidoを選んでいるが、ETHの一部はレバレッジ目的で預けられている可能性もあり、こうしたユーザーは引き出し機能が有効化された後、早期に引き出す可能性が高い。

5:一方で、引き出し機能が有効になった際には、新たな預入者の流入も期待される。なぜなら、この場合ETH LSD(流動性ステーキング派生商品)の価格がアンカー価値により近づき、LSDの市場流動性への懸念も、27時間以内にETHに戻せることから低下するためである。

したがって、引き出し機能は以下の影響をもたらす:

- 投機家(ヤイldファーマー、レバレッジユーザー)が預金を引き出せるようになる一方で、全体的な市場信頼感を高め、ステーキングをより魅力的にする。

- 主導的なLSDは他のソリューションと比較して若干の優位性を失う。ステーキングの機会コストが低くなるためである。

- CEX(中央集権取引所)は、27時間待たずに即時引き出し可能な製品を提供することで、利便性の面でユーザーを獲得できる可能性がある。

以下の式を使って、市場が織り込む期待値を大まかに算出できる。

*(1/aave_earn * stETH_discount)365

stETHの現在の価格設定は、引き出しが約460日後に有効になると示唆している。

急速に成長する市場

多数のPoSチェーンの中で、現在イーサリアムは最も低いステーキング率を持っている。これには以下の理由が考えられる:

プロトコルレベルで直接ステーキングできないため、ユーザーはスマートコントラクトまたはホスティングソリューションに伴う追加リスクを受け入れる必要がある

ステーキングされたETHは換金できない

イーサリアムはより主流な資産であり、他のPoSトークンよりも分散化されたコミュニティを持つ一方で、ヘッジファンドなどの投機家の注目も集めやすい

時間の経過とともに、新たなスマートコントラクトが実績を積み、引き出しの確実性が高まるにつれて、ETHのうちより大きな割合がステーキングされると予想される。しかし、ETHの50%を超える規模でステーキングされるのは驚きである。

ETH保有者の意思決定プロセスは以下の通りである:私は投資すべきか? それならバリデータープールを使うべきか? もしそうなら、非中央集権型を選ぶべきか? さらに言えば、Lidoを選ぶべきか?

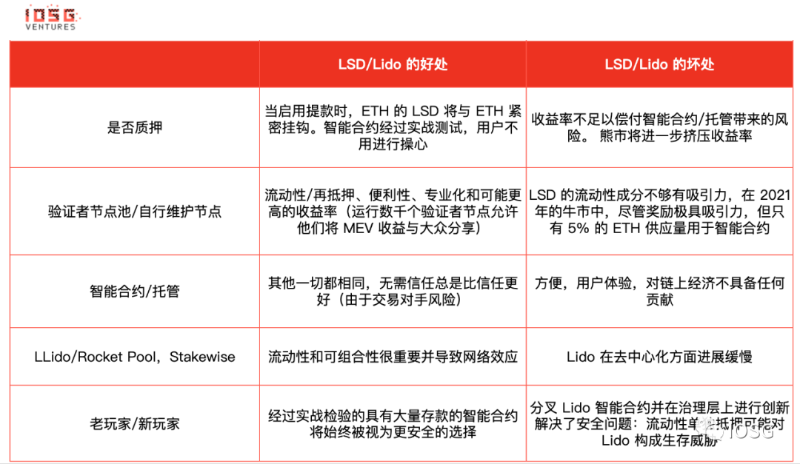

LSDにおける流動性の重要性

一部の人々は、最高の流動性を持つステーキング派生商品であるstETHと主要DeFiプロトコルとの統合によって生まれるネットワーク効果が、Lidoにすべての市場を獲得させると指摘している。

たとえば、あなたが流動性ステーキング派生商品を取得したい場合、以下を選ぶかもしれない:

市場での流動性が最も高く、退出が容易なもの

深い流動性により、LSDが多くのDeFiプロトコルで担保として利用可能となり、保有者にさらなるユースケースを提供する

より多くのユースケースは、そのトークンの流動性をさらに高める

前述したように、機会コストが高いため、現在のように引き出しができない状況では、流動性が特に重要となる。

しかし結局のところ、ユーザーは再ステーキングにどのくらい関心を持っているのか? もっと単純に言えば、ユーザーはETHをブロックチェーン上のアプリケーションで使いたいと思っているのか?

我々はDeFi、NFT、ゲームプロジェクトによって駆動された主要な強気相場を経験しており、これらのプロジェクトは大量のインセンティブを配布して新規ユーザーを惹きつけた。しかし、こうしたユースケースやインセンティブがあるにもかかわらず、ごく少数のETHしかスマートコントラクトに投入されていない。

Nansenによると、2021年10月時点で、wETH(チェーン上経済に参加するにはETHをWrapする必要がある)の使用量は約450万枚であり、ETH総供給量の4%未満であった。

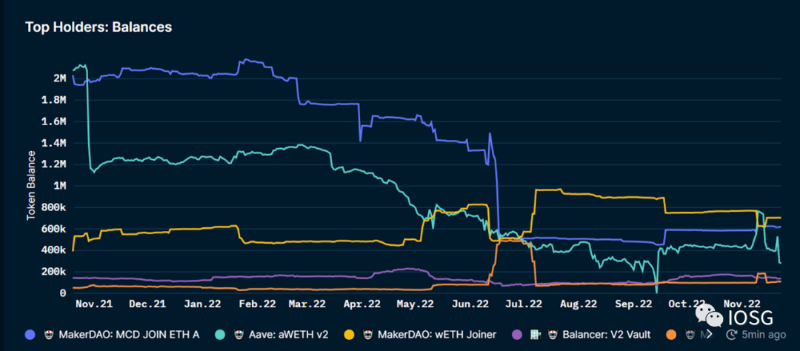

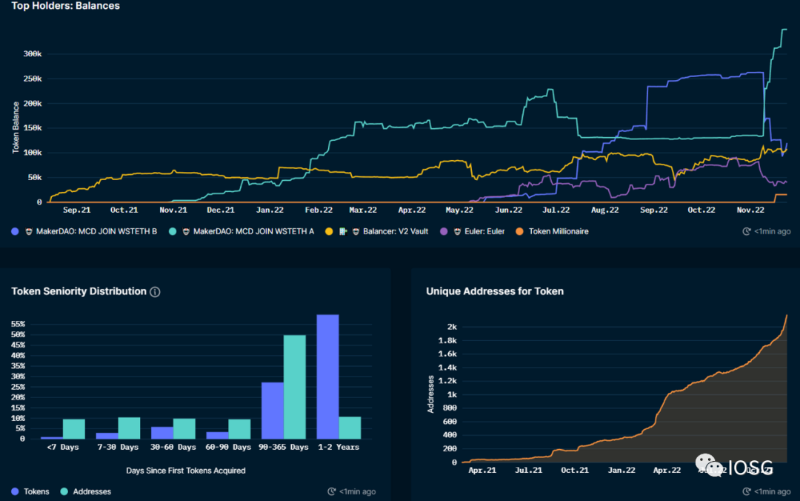

もう一つ、それほど深刻ではないがここで言及しておくべきこと:すべてのDeFiプロトコルがrebase対応トークンをサポートしているわけではない。そのためLidoには本質的に二つの基準がある:stETHとwrapped stETH(後者はunwrap時に報酬が解放されるため、通常価格が高い)。

下図は、最大手のDeFiプロトコルのいくつかがstETH標準をサポートしていないことを示しており、そのためMakerDAO、Balancer、EulerなどでwrapされたstETHが使われている。Wrap/Unwrapは大きな障壁ではないが、ユーザーエクスペリエンスに影響を与える。

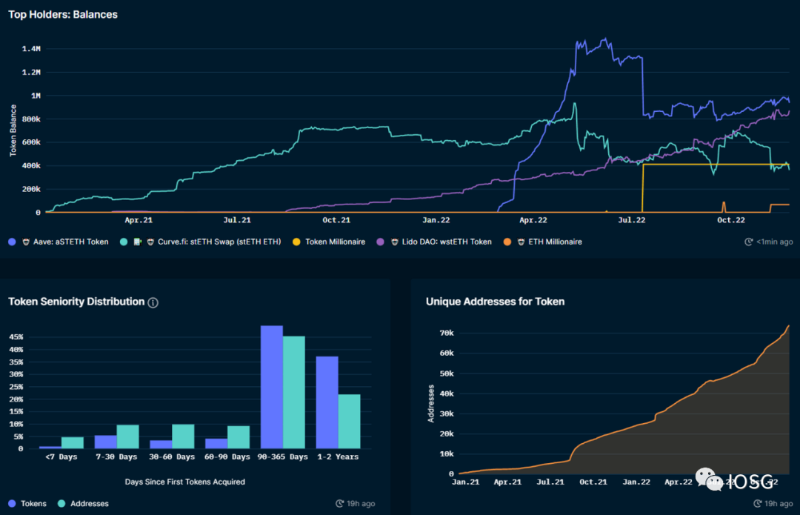

一方で、大多数のstETHトークンはAAVEとCurve.fi上で流通している。

stETHの採用状況

LDO vs ETH

大きく言えば、LDOの価格はイーサリアムの活動およびETH価格の影響を強く受ける。

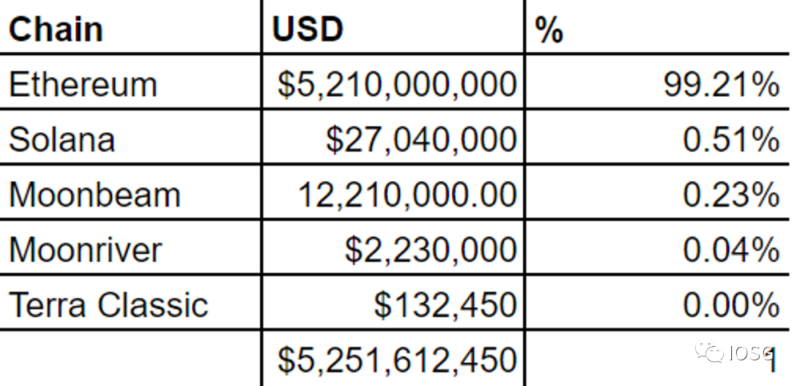

イーサリアムはLidoのターゲット市場である。Lidoのロックアップ額の99%以上がイーサリアム上にある。

Lidoの手数料は、イーサリアムのインフレ報酬およびトランザクション手数料(Priority Fees)から得られる。

Lidoの収益は、Lido上で集められた総ステーキング報酬の5%に相当する(90%はstETH提供者に分配され、5%はノード運営者に分配される)。

イーサリアムは毎日約1700ETHをステーキング報酬として分配している(ETH供給量の約0.5%)。そのうち約30%がLidoに流れている(彼らの市場シェアに基づき、その他すべてが同等と仮定)。

Lidoはイーサリアムのファンダメンタルズに大きく依存しているが、ETHに裏打ちされた価値であっても、Lidoは顕著なボラティリティを経験していることがわかる。これはおそらく、市場がLidoのイーサリアムエコシステム内での位置づけおよびLSD垂直市場の推定市場規模を再評価しているためだろう。

イーサリアムのインフレ報酬

ETHインフレは通常、Lido収入の大部分を占めるため、そのダイナミクスを理解することも重要である。

https://ultrasound.money/ のデータポイントを使用して、TVLが1%増加すると、基本報酬APYが0.41%低下すると推定している。

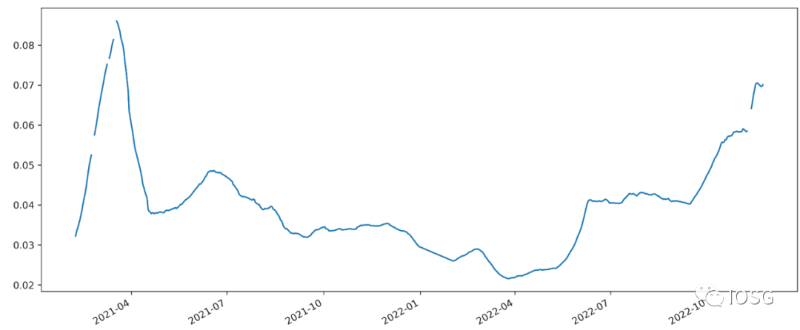

Lido 30日間ステーキング報酬APY%

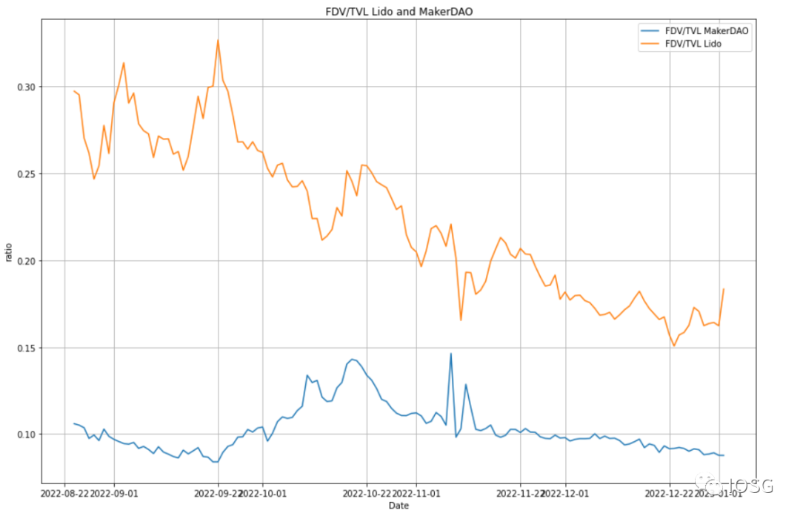

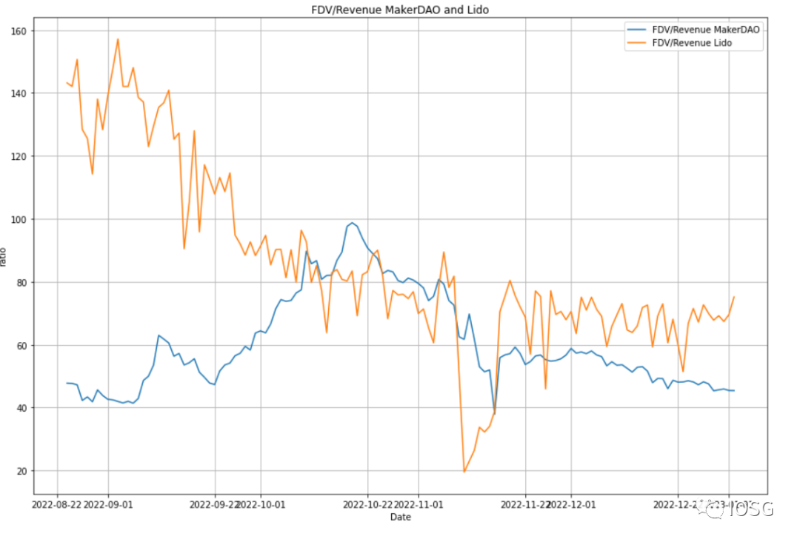

競合他社との比較

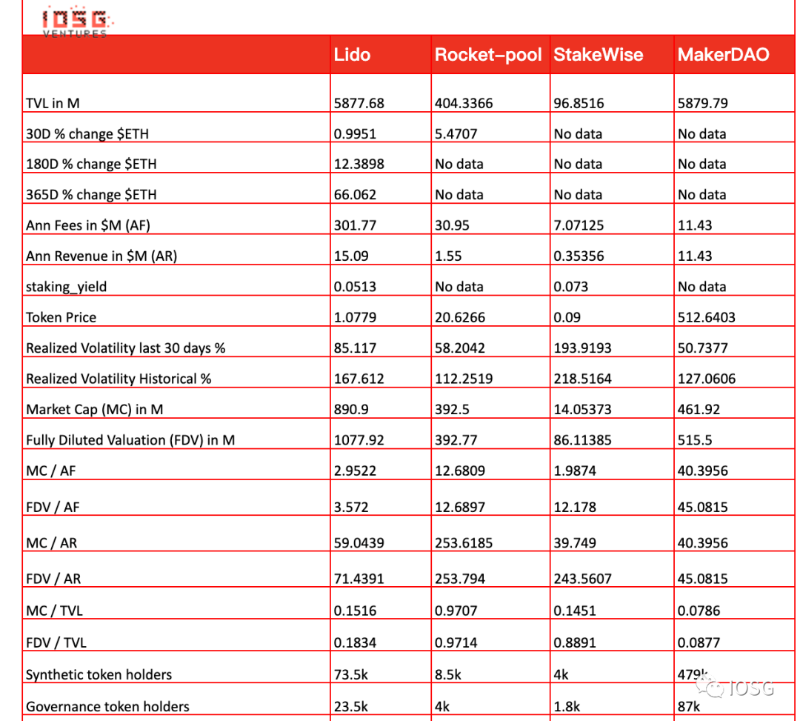

定量的比較:より成熟したベンチマークとして、ここでは本質的にLSDが合成資産に最も似ていることから、MakerDAOも表に加える。stETHは一種の合成資産である。将来的にLidoがステーキングされたETHを担保とする合成ステーブルコインの発行をサポートすることになっても、驚くことはない。

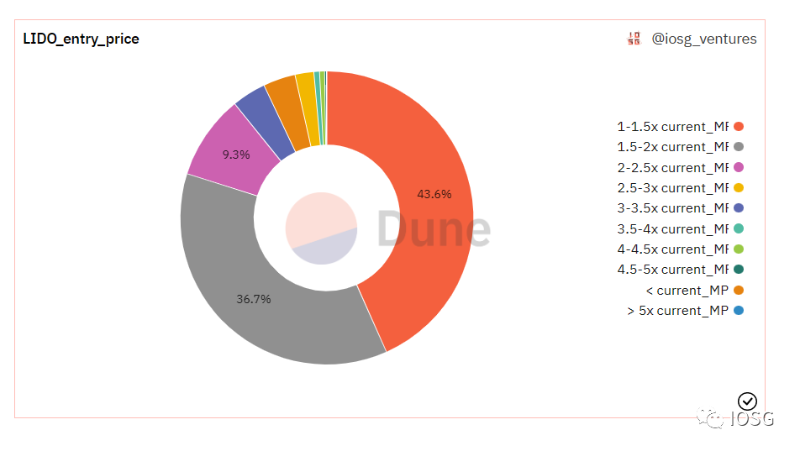

トークンヘルス(行動金融/市場心理学)

注記:このデータは、LDOトークンの中央集権取引所における利用状況に関する洞察を欠いている

これらのデータをどう解釈すべきか?

正直な答え:明確ではない。

可能性のある直感 ―― 処分効果。つまり投資家が利益が出ているトークンは早めに売却し、損失が出ているものは長期間保持しようとする傾向のこと。

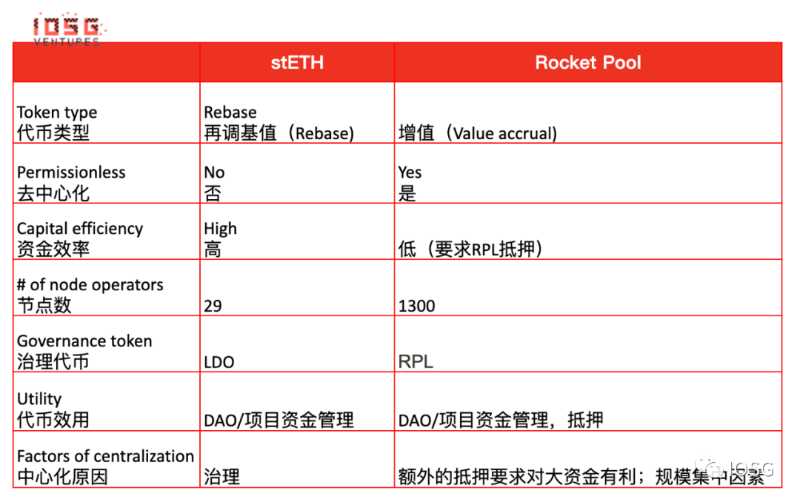

定性的比較

まとめ

我々は、ステーキングされたETHが最終的にETH総量の最大50%に達すると推定している。

コミュニティからの課題や競合の出現を考慮すると、Lidoの流動性ステーキング市場におけるシェアは合理的に見て約35%程度になると推定している。

Lidoが流動的な引き出しを開始した後、レバレッジ取引者やマイニング参加者がETHを引き出すだろう。ただし、全体としてはステーキングへの関心を高める環境が作られると予想される。また、円滑な引き出しがLSDの価値提案を低下させる。

引き出しの開放は、今から約1年後に行われる可能性がある。

Lidoの強み

ETH流動性ステーキングのトッププロジェクトであり、先行者利益と堅固なモートガードを持つ。

競合他社と比較して、Lidoは安全性、流動性、相互運用性、ネットワーク効果、専門性/効率性の面で優位性を持つ。Lidoはおそらく、主要な非中央集権型流動性ステーキングプラットフォームの地位を維持し続けるだろう。

これまで一貫して検閲を行わない実績がある。

公開透明なロードマップを持ち、それに従って開発を進めてきた実績がある。

Lidoの弱み

もしLidoが何らかの制限を導入しない場合、ガバナンス攻撃のコストはそれほど高くなわない。

バリデータがLDOトークン争奪戦に参加し、報酬分配メカニズムを操作するリスクがある。

LDOトークンは十分に非中央集権化されていない。

長期の弱気相場は、低いステーキング利回りと少数のステーキング済みETHを招く。

流動性の意義は過大評価されている可能性がある:多くのETH保有者は再ステーキングやチェーン上資産の利用にそもそも興味がない。引き出しが可能になれば、LSDの価値提案はいくらか失われる。

Lidoのフォークは避けられず、それがどれだけの脅威になるかは現時点では不明である。

Lidoのターゲット市場規模は、大きくETHの時価総額に依存している。Lidoは間接的にETHにベットしているが、リスク調整後のリターンという観点では、ETHの方がLidoより優れた投資選択肢である可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News