FTX帝国の崩壊、マーケットメーカーのミステリー解明

TechFlow厳選深潮セレクト

FTX帝国の崩壊、マーケットメーカーのミステリー解明

伝統市場であろうと暗号資産市場であろうと、一般の投資家にとってマーケットメイカーについて語ることは、いつでも盲人に象をなでさせるゲームをしているようなものだ。

著者:Yaoyao

FTXの破綻、帝国の崩壊、一連の主要プラットフォームが大きな打撃を受け、マーケットメイカーとレンディングが特に深刻な被害を被った。Alamedaは暗号資産業界最大級のマーケットメイカーの一つでありながら、この騒動の中で消滅し、11月10日に正式に取引を終了した。また、DCG傘下のマーケットメイカーおよびローン会社Genesisも支払能力不足という困難に直面している。

主要マーケットメイカーの崩壊、大量の元本消失、急激な片寄った市場動向——これらは業界のマーケットメイカーに前例のないパニックを引き起こした。余波の中、マーケットメイク活動は停止傾向にあり、コミュニティやプロジェクトは極めて厳しいストレステストにさらされ、暗号資産市場の流動性は大幅に低下した。

伝統市場でも暗号市場でも、一般投資家にとって「マーケットメイカー」という存在は、いまだに盲人摸象のようなものだ。

それでは、ここから出発し、マーケットメイカーの実態に迫ってみよう。

目次

01. 暗号分野におけるマーケットメイカー

- マーケットメイカーとは何か、どのようにマーケットメイクを行い、利益を得るのか

- 暗号市場のマーケットメイカー

- マーケットメイカーの役割とは

- マーケットメイク戦略

- 機会、リスク、そして無法地帯

02. Yes or No:誰もがマーケットメイカーになれるのか

- マーケットメイカーと自動マーケットメイカー(AMM)

- AMM:誰もがマーケットメイカーになれる

- LP がなぜ損失を被るのか

03 頂点マーケットメイカーの崩壊:流動性喪失後の市場

- ドミノ倒しの中のマーケットメイカー

- 市場が流動性を失った後

- DODOはいかにしてマーケットメイク需要を満たすか

01.暗号分野におけるマーケットメイカー

マーケットメイカーとは何か、どのようにマーケットメイクを行い、利益を得るのか?

ウィキペディアによると、「マーケットメイカー」(Market Maker)は、米国ニューヨーク証券取引所では「スペシャリスト」(Specialist)、香港証券市場では「庄家」、台湾では「造市者」と呼ばれている。

言葉の通り、マーケットメイカーとは「市場」を作る者のことである。

従来の金融市場において、マーケットメイカーとは、ブローカー会社、大手銀行、その他の機関など、主に有価証券の売買を通じて市場に流動性を提供する商業組織を指す。

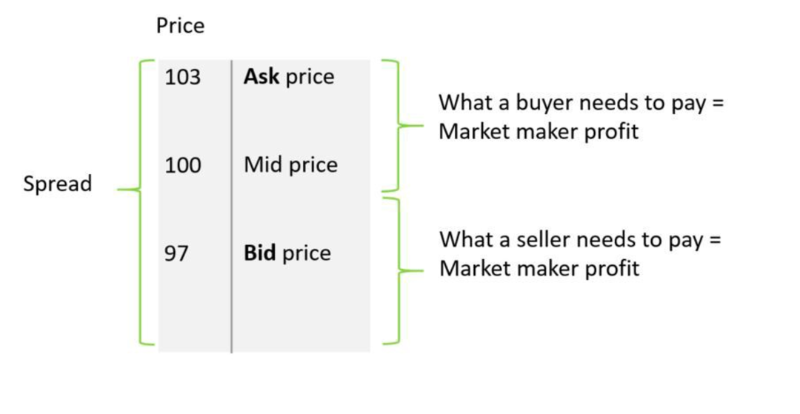

マーケットメイクとは定着した成熟した金融慣行であり、このプロセスでマーケットメイカーは市場に流動性と深さを提供し、買い手・売り手が取引相手を待つ必要がなくなる。マーケットメイカーが取引相手として登場すれば、即座に取引が成立する。マーケットメイカーはこの価格差(スプレッド)から利益を得る。ここで言うスプレッド(Bid-Ask Spread)とは、市場の買い価格と売り価格の差であり、これがマーケットメイカーの主な収益源である(また、取引所からのリベートによっても収益を得られる。取引所は特定のマーケットメイカーに報酬を払い、取引量や利益を増加させることがある)。

多くの買い手、売り手、マーケットメイカーがいる流動的な市場では、スプレッドは非常に小さくなるため、マーケットメイカーは膨大な取引量を通じてのみ利益を得ることができる。彼らは非常に高度な定量アルゴリズムを使い、数時間から数秒といった非常に短期間のポジションを構築する。市場の変動が大きく、マーケットメイカーが行える取引量が多いほど、得られる利益も大きくなる。

この資産を買うには103、売るには97、マーケットメイカーの得るスプレッドは6である。

要するに、マーケットメイクとは、任意の市場に対して両方向の価格提示を行い、買いと売りの規模を提供することである。マーケットメイカーがいなければ、市場は比較的流動性に乏しくなり、取引の利便性が損なわれる。

暗号市場のマーケットメイカー

伝統市場でも暗号市場でも、流動性はあらゆる取引市場の生命線であり、マーケットメイカーはまさにその舵を取る船長である。暗号市場では、マーケットメイカーはliquidity provider(LP)とも呼ばれる。これはある意味、伝統市場と同様、暗号市場も「見えざる手」による市場誘導を通じて流動性の罠を回避するためにマーケットメイカーを必要としていることを直接示している。

この流動性の罠とは、以下のような悪循環を指す:暗号プロジェクトは、取引所や暗号投資家の協力を得てトークンの流動性を確保する必要がある。一方で、そのトークンに市場流動性があるときだけ、彼らは参加しようとする。And this is where Market Maker comes in.

簡単に言えば、マーケットメイカーは流動性を用いて新たな流動性を育む。プロジェクトは通常、自らのトークン市場に流動性、信頼感、価格上昇の原動力を提供するためにマーケットメイカーの支援を必要とし、取引量が十分になり自力で取引エコシステムを維持できるまで続く。

専門的な暗号通貨マーケットメイカーがプロジェクトの流動性問題をどう解決するか。出典:Wintermute

マーケットメイカーの役割とは?

暗号通貨を例に挙げれば、最も重要な点はもちろん繰り返し述べてきた流動性である。なぜなら流動性は、いかなる効率的市場の基盤となるからだ。

-

強力な価格形成機能:マーケットメイカーは価格変動を長期的に追跡し、市場の公正価格を判断して、最も参考になる価格提示を行う。例えば1inchのようなプラットフォームでは、資金を異なるプールに誘導するだけでなく、Wintermuteなどのマーケットメイカーに価格提示を依頼している。

-

市場流動性の強化:投資家はマーケットメイカーと直接取引でき、取引相手を探す必要がない。マーケットメイクとは、任意の市場に両方向の価格提示を行うことであり、これこそが流動性提供の核心である。

-

市場全体の効率性向上:マーケットメイカーは複数の取引所で価格提示を行い、裁定取引により市場の混乱を解消し、市場全体の効率性を高める。例えばKairon Labsは現在120以上の取引所APIと接続しており、価格変動の影響軽減に貢献している。

-

新規トークンの普及促進、発行コストの削減:マーケットメイカーは取引量の増加と多数の新規トークンが複数の暗号取引所に登場するのを推進する。

-

取引量と市場期待の増加:投資家の注目を集め、市場への信頼を高め、結果としてトークン価格の上昇を促す。

-

大口取引の成立促進:マーケットメイカー自身が、機関投資家の大口取引の取引相手となりやすい。

マーケットメイク戦略

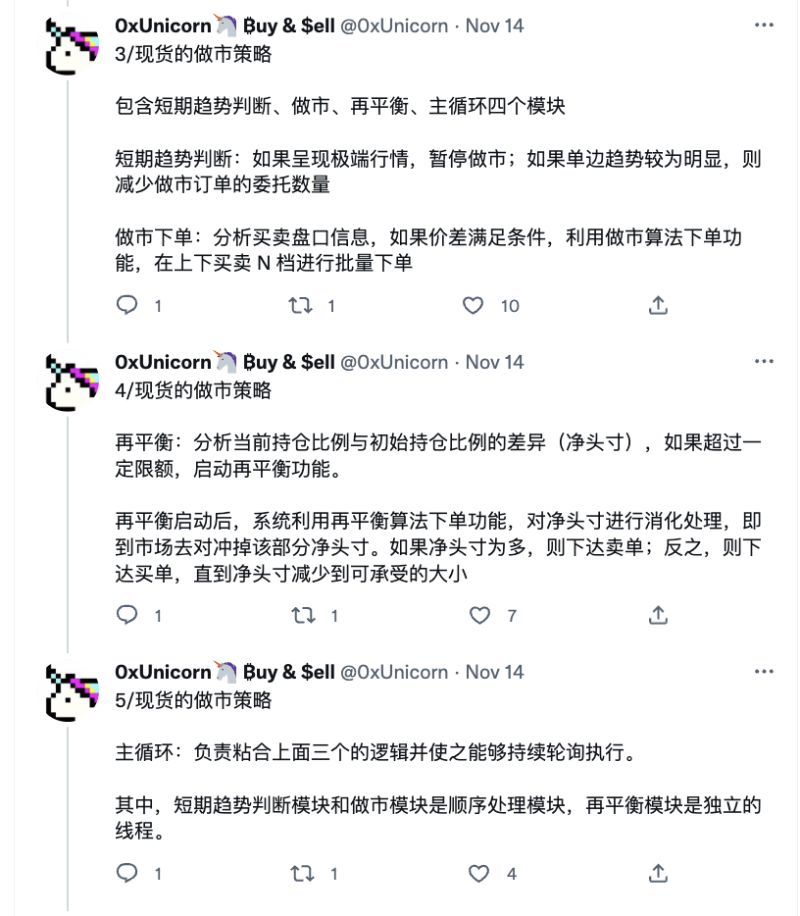

マーケットメイク戦略とは、限価注文をそれぞれ設定し、標的価格の上下動を利用して注文を執行させ、買値と売値の差額で取引利益を得る戦略を指す。これはハイフリクエンシー取引戦略に属するリスク中立型の板差益裁定戦略である。つまり前述の仲介業者が差額で稼ぐやり方である。

Twitterユーザー0xUnicornは、現物と先物に分類して一般的なマーケットメイカーの取引戦略を詳細に分析しているが、ここでは繰り返さない。もちろんさらに具体的に分けると:デルタ中立型マーケットメイク(在庫リスクを自己ヘッジ)、ハイフリクエンシー「インスタント」マーケットメイク、グリッドマーケットメイクなどが挙げられる。

https://twitter.com/0xUnicorn/status/1592007930328776706

https://twitter.com/0xUnicorn/status/1592007930328776706

本質的には、マーケットメイク戦略の鍵は指値注文の数量と、買気配値・売気配値が中心価格からどれだけ離れているかの設定にある。そのため、古典的なマーケットメイク戦略では、主に中心価格の推定に注力し、その中心価格の両側に適切な位置に買い注文と売り注文を配置する。そのためマーケットメイカーが最も恐れるのは、急激な片寄った市場動向であり、これは買注文・売注文のいずれかが片方に偏って執行され、在庫リスクが蓄積されることを意味する。

リスク、機会、そして無法地帯

上述のように、リスクは主に在庫リスクに由来する。

在庫が大量に蓄積されれば、マーケットメイカーがその在庫の買い手を見つけられない可能性が高くなり、一種のリスクが生じる:誤ったタイミングでより多くの資産を保有すること(通常は価値が下落中)。もう一つのケースは、資産価格が上昇している際に、運営を維持するために在庫を損失を出して売却せざるを得なくなる状況である。

DeFiではマーケットメイクリスクの扱いがより慎重に行われることがある。例えば永続契約の場合、マーケットメイカーはしばしば資金調達レート(このメカニズムの核は、契約価格を現物価格にアンカーさせること)を利用して、現物・レバレッジと永続契約市場での裁定取引を行う。この裁定方法を一言で言えば、現物/レバレッジ市場と永続契約市場で、ポジション価値が同じで向きが逆のポジションをそれぞれ構築する。したがって、価格が異常変動すると、マーケットメイカーは清算リスクに直面する。異なる資金調達レート裁定のために保有するポジションが大きくなるからである。

一方、機会は高リスクに伴う高リターンから生まれる。たとえ0.01ドルのスプレッドでも、それが1日に100万回執行されたら、利益は1万ドルに達する。マーケットメイカーは取引者にレバレッジも提供し、顧客がロスカットされれば、その証拠金を清算できる。Coinglassのデータによると、毎日1~10億ドルの暗号資産がロスカットされている。これはマーケットメイカーに巨額の利益をもたらす。

否めないのは、暗号市場は依然初期段階にあり、伝統金融市場で非常に成熟したマーケットメイク操作と比べて、ここでは依然として狂乱の側面があるということだ。暗号取引のいくつかの詳細を拡大して観察すれば、資産の流動性が比較的低く、大きなスリップレージリスクがあり、大口注文が出たり、大量の売り注文が注文簿の最良買い気配をキャンセルした場合、フラッシュクラッシュの可能性が非常に高い。こういった特徴は、しばしば暗号マーケットメイクにいくつかの隠れた領域、あるいは収益をもたらす。

総じて、技術的・規制的な要因により、マーケットメイカーに関して、暗号市場とユーザーは依然として盲人摸象の混沌とした感覚を持っている。

無法地帯へとやってきた。あるマーケットメイカーがトークン発行者に特定の取引量を約束した後、次のステップはさらに野心的な約束となる:トークン価格が特定の水準まで上昇する。それをどうやって実現するか?

-

ウォッシュトレーディング(Wash Trading)(洗浄取引):初級の者は大きな売り注文を出し、数秒後に自分自身の買い注文を入れる。上級者は小さな注文を使い、より長い時間をかけて行う。また取引所の検知を避けるため、一つのアカウントではなく複数のアカウントを使う。

-

ポンプ・アンド・ダンプ(Pump-and-dump):すべての価格操作戦略の中で、ポンプ・アンド・ダンプは特に一般的である。ソーシャルネットワークが最高の先兵であり、FOMO感情が十分に高まれば、事前に大量購入したトークンを売却することで利益を得られる。

-

ランピング(Ramping):買い占めとは、大口バイヤーの印象を与える行為である。マーケットメイカーはこの戦略を使い、「大口バイヤー」が一定期間内に大口取引を行うように見せかける。ここで再びFOMO感情が活用され、他の取引者たちは「大口バイヤー」の前に走ろうとする(しかし最終的には敗者となる)。市場がこのような行動に気づけば、価格は自然に上昇する。もちろん、マーケットメイカーの活動が終われば、幻のバイヤーは謎めいた形で姿を消し、トークン価格はほぼ確実に暴落する。

-

コーナリング(Cornering):あるトークンに複数のマーケットメイカーがいる場合、あるマーケットメイカーが利用可能なトークンの大半を買い占めようとすることで利益を得られ、他のマーケットメイカーが価格を上げざるを得なくなり、同一レベルのスプレッドを維持しなければならない。

完全な規制の欠如により、これらの投機的操作は実際にマーケットメイカーの実行戦略に現れ、最終的に市場を攪乱し、取引資産に対する信頼を失墜させ、上場取引所の信頼を失い、プロジェクトの評判に影響を与え、長期的な損失をもたらす。

02. Yes or No:誰もがマーケットメイカーになれるのか

マーケットメイカーと自動マーケットメイカー

マーケットメイカー(MM)と自動マーケットメイカー(AMM)は似た名前だが、まったく異なる存在である。

前述の通り、伝統金融では、マーケットメイカーとは複数の取引所に各種証券の売買注文を出す機関またはプラットフォームであり、市場に流動性を提供し、価格差から利益を得る。

一方、AMMとは、中央集権型取引所が注文簿を使うのと異なり、特定の価格付けアルゴリズムに基づいて資産価格を決定する分散型取引所(DEX)プロトコルである。価格付け式はプロトコルごとに異なる。例えばUniswapは以下の数学的曲線で取引価格を決定する:x * y = k。ここでxとyは流動性プール内の二種類の資産の量、kは固定定数であり、プールの総流動性は一定に保たなければならないことを意味する。

AMMの仕組みは伝統的な注文簿型取引所と似ており、どちらも取引ペア(例:ETH/DAI)を設定する。しかし前者は具体的な取引相手との取引を必要としない。AMM方式では、取引者はスマートコントラクトと相互作用し、自分で「市場」を「創出」する。スマートコントラクト内の流動性は流動性提供者(LP)によって供給され、流動性提供の対価として、取引プールで行われる取引から手数料を得る。

AMM:誰もがマーケットメイカー

伝統金融の用語では、AMMとはアルゴリズムを使って人間のマーケットメイカーの行動を模倣するものだが、DeFi分野ではそれは次第に暴力的なエンジンへと進化した:

アルゴリズムを使って取引プール内のトークンの需給バランスを調整し、注文簿方式で片寄った市場動向により片方のトークンが枯渇(市場に買い/売り注文がなくなる)して取引不能になる状況を回避する。他のマーケットメイカーと異なり、CEXのマーケットメイカーはスプレッドから利益を得るが、DEXのマーケットメイカーは流動性提供の方法が異なり、DEXのマーケットメイカーは手数料も獲得する。この取引手数料が流動性提供者に与えられることで、彼らは余剰資産を取引プールに投入して流動性を提供するインセンティブを得る。ある程度は注文簿方式の取引深度不足の問題も解決される。

AMMベースのDEXは、最も影響力のあるDeFi革新の一つとして証明されており、AMMの出現により注文簿とマッチングの制約が打破され、DEXがCEXの暗号通貨取引市場独占地位を打ち破り、オープンで自由なオンチェーン取引を現実のものとした。またAMMにより、一般ユーザーがパーミッションレスにマーケットメイクに参加できるようになり、どのDEXも自信を持ってこう叫べるようになった:誰もがマーケットメイカーになれる。

許可不要、効率的で透明、自己で市場を作成可能、誰もが流動性創造のリターンを享受できる。DEXが描くマーケットメイクのビジョンは、あまりにも完璧に聞こえる。

LP がなぜ損失を被るのか?

では、ビジョンと現実をはっきり見てみよう。

第一の問題:ユーザーがLPとなり、DEXでマーケットメイクすれば必ず儲かるのか?(ある声:無常損失を忘れたのか?)

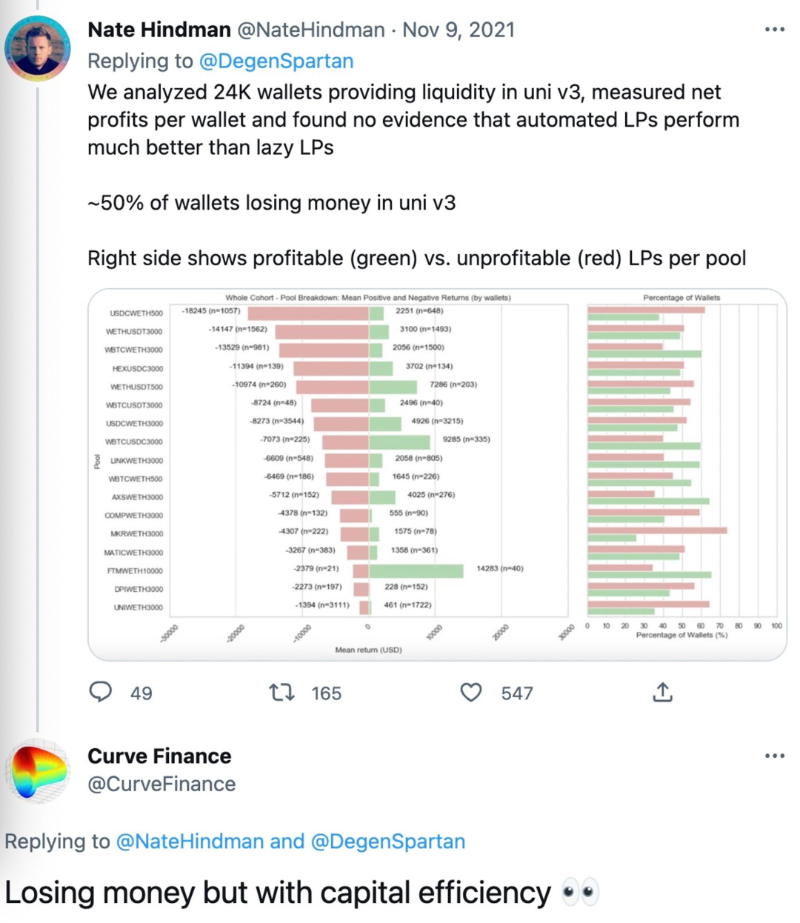

広く引用されたUniswap v3のLP損失に関する研究で、rektは容赦なく指摘している:Uniswap v3で流動性を提供するよりも、HODLした方が良い。

文中にある通り、V3が5月5日から9月20日の導入期間中に、TVLが1000万ドルを超える17のアセットプール(TVLの43%を占める)は、取引高1000億ドル以上を記録し、LPに約2億ドルの手数料をもたらした。しかし同期間中に、IL(無常損失)により2.6億ドル以上を損失し、純損失は6000万ドル以上となった。つまり、V3のLPの約50%が損失を被っていた。

Uniswap V3はレバレッジ付き流動性提供の概念を普及させた——流動性提供の価格範囲を狭め、未使用担保を排除することで資本効率を高めた。このレバレッジは得られる手数料を増やす一方、負うリスクも増加させる。なぜなら、高レバレッジの流動性はより大きな無常損失に直面するからである。

理由はUniswap V3の設計目的に戻る:カスタマイズされたマーケットメイク。ユーザーにとって、より高い主体性とは、マーケットメイク操作がより複雑になることを意味する。 LPのリターンは市場判断能力に依存し、意思決定コストが増加し、LPのリターンが不均等になる。この設計はJIT(Just In Time)攻撃の現象も生んだ(V3の集中流動性を利用し、同一ブロック内でLPポジションの追加と撤退を設定することで、厳密にポジション範囲を取引に一致させ、手数料の大部分を奪う)。

資本効率を向上させた代わりにリターンを損失する——これはLPが望む姿ではない。

https://twitter.com/NateHindman/status/1457744185235288066?s=20&t=jb-YsLK25pE8GuHZaMAudg

https://twitter.com/NateHindman/status/1457744185235288066?s=20&t=jb-YsLK25pE8GuHZaMAudg

これにより次の問題が浮かぶ:ユーザーがDEXでマーケットメイクし、LPになれば必ず損失を被るのか?

シンプルに答えよう:DEXのマーケットメイカーが儲かるかどうかは、主観的能力の高低以外に、提供する取引プールのモデルによる。

-

従来のAMMモデルプール——一般ユーザーが流動性を提供する収益ロジックとプロのマーケットメイカーに違いはない。マーケットメイカーの資金と外部価格提示はAMM関数に制限される。本質的にはTVLの競争であり、これが誰がより高い手数料を分け取れるかを決める。

-

価格をカスタマイズ可能なプール——例えばUniswap V3、Balancer V2、Curve V2、DODO V2。このようなプールでは、マーケットメイカーがプールの価格提示に能動的に介入でき、CEXとDEX市場間の価格差や遅延を利用して利益を得られる(現在DEXアグリゲーターが多いので、より良い価格提示はプールがアグリゲーターに拾われる可能性を高める)。

LPが損失を被る理由の一つは、自分に合っていない方式を選んでしまったことにある。

では、トップDEXはなぜ価格をカスタマイズ可能なプールを提供するのか?Uniswap V3だけでなく、流動性が曲線上に均等に分布していると、スリップレージが高くなり、流動性が分散する問題が生じる。そのため、従来のAMMはすべて資本効率の向上を目指しており、前述のUniswap V3、Balancer V2、Curve V2、DODO V2などは、すべて集中流動性に向かって最適化されている。

比較すると、能動的マーケットメイクの利点は、ユーザーが価格などを調整して流動性を特定区間に集中させられ、資本効率が向上し、取引のスリップレージが低く、深度が高くなる点にある。しかし欠点もここにあり、一般ユーザーの参入ハードルを一定程度引き上げてしまう。これにより、専門的なマーケットメイカーに適したものとなり、リターンが上がるかもしれないが、損失リスクも高まる。確かに、一般ユーザーは専門スキルや市場感覚でプロのマーケットメイカーと競えない。

「誰もがマーケットメイカーになれる」——このスローガンを再考する必要がある。「誰もがマーケットメイカーになれるが、誰もが優れたマーケットメイカーになれるわけではない」。

03. 頂点マーケットメイカーの崩壊:流動性喪失後の市場

ドミノ倒しの中のマーケットメイカー

FTX帝国の崩壊、一連の主要プラットフォームが重大な打撃を受け、マーケットメイカーとレンディングが特に深刻な被害を被った:Alamedaは暗号通貨業界最大級のマーケットメイカーの一つとして、この騒動の中で消滅し、11月10日に正式に取引を終了した。DCG傘下のマーケットメイカーおよびローン会社Genesisは、FTXの破綻により支払能力不足に陥り、貸出部門が新規ローンの提供および償還を一時停止。また、投資家から10億ドルの緊急融資を求めている。

マーケットメイカーはドミノ倒しの中の鍵となる一環であり、どのような影響を与えたか:

-

市場流動性の大幅な低下

FTX破綻事件—マーケットメイカー崩壊—流動性ギャップ。主要マーケットメイカーの消滅により、市場流動性が大幅に低下することは予想される。他のマーケットメイカーもFTXの破綻によりさらに損失を被り、このギャップはさらに拡大するだろう。対照的に残酷な現実は、暗号通貨の流動性はWintermute、Amber Group、B2C2、Genesis、Cumberland、Alamedaなど少数の取引会社によって支配されているということだ。半年前の三箭信用危機からわずか半年である。市場が再び影を落とす中、マーケットメイクは困難を極める。

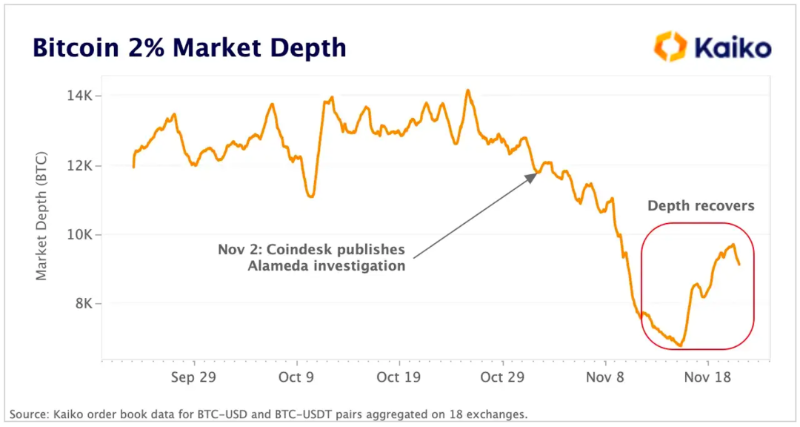

Kaikoのデータ追跡によると、CoinDeskがAlamedaの財務状況について調査を公表して以来、BTCの中心価格±2%以内の流動性は11.8k BTCから7k BTCに低下し、6月初旬以来の最低水準となった。この記事では、Alamedaの崩壊や他のマーケットメイカーの損失が市場全体の流動性に大きな影響を与えたことが多くのデータで示されている。

幸いにも、過去一週間で深さが若干回復しており、マーケットメイカーが資本を再展開していることを示唆している。しかし明らかに、その速度は非常に遅い。

BTCの中心価格±2%以内の総量は6.8kから9.1kに増加。ドル換算では、市場深さは1.12億ドルから1.5億ドルに増加。出典:Kaiko

-

トークン流動性とプロジェクト側のストレステスト

Alamedaは数十のプロジェクトに投資し、数百万ドル相当の低流動性トークンを保有していた(Alameda自身もマーケットメイカーであり、これらのトークンの主要な流動性提供者でもあった)。現時点ではAlamedaと

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News