GMXのトークン設計と潜在的リスクについての考察

TechFlow厳選深潮セレクト

GMXのトークン設計と潜在的リスクについての考察

高まりゆく注目の中の潜在的リスク?

原文著者:DeFi Cheetah

原文編集:angelilu、Foresight News

本稿では以下の内容を理解できます。

1. GMX が他のプロトコルとどのように差別化されているか(トレーダーへのゼロスリッページ+LPにとってのインペアメンタル・ロスなし);

2. GMX トークンに価値がどのように蓄積されるか;

3. GMX の潜在的リスクとその解決策。

プロトコル概要

GMXは2021年9月に開始された分散型の永続および現物取引所であり、ユーザーのウォレットから直接、0%のスリッページ、手数料10bps、最大30倍のレバレッジで高速かつ安価なネットワーク上でBTC、ETH、AVAX、UNI、LINKの取引が可能。KYCや地域制限はありません。

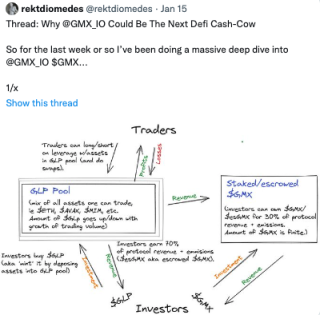

GMXには流動性プールGLPがあり、これはマージントレードに流動性を提供するマルチアセットプールです。ユーザーはGLPトークンの発行・消却を通じてロング/ショートポジションを保有し、取引を実行できます。このプールは取引およびレバレッジ取引から得られるLP手数料を獲得し、その収益はGMXおよびGLP保有者に分配されます。

レバレッジ取引を行うため、トレーダーはプロトコルに担保を預け入れます。最大30倍までのレバレッジを選択でき、レバレッジが高いほど清算価格も高くなり、借入料金の増加とともに徐々に清算価格が上昇します。

たとえば、ETHのロングの場合、トレーダーはGLPプールからETHの上昇余地を「借りている」状態です。ETHのショートの場合は、GLPプールから安定通貨のETHに対する上昇余地を「借りている」となります。ただし、GLPプール内の資産自体が実際に貸し出されることはありません。

決済時、トレーダーが正しく予測していた場合、利益はGLPプールから対象トークンの形で支払われます。逆に損失が出た場合は、担保から差し引かれプールに支払われます。GLPはトレーダーの損失から利益を得ると同時に、トレーダーの利益にも対価を支払います。

このプロセスにおいて、トレーダーは取引手数料、ポジション開設/決済手数料、および借用料金を支払い、米ドルに対して指定されたトークン(BTC、ETH、AVAX、UNI、LINK)の上昇余地に対するロング/ショート取引を行います。

トレーダーが預け入れた担保と異なる資産を引き出す場合、それは取引活動として扱われ、担保額の割合に基づいて取引手数料が課されます。

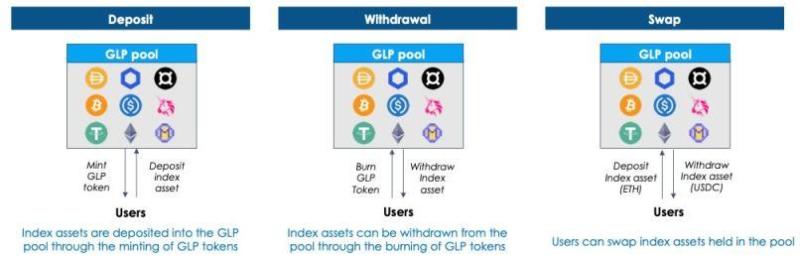

GLPは流動性プールの持分を表すもので、取引およびレバレッジ取引用の資産インデックスのようなものです。インデックス内の任意の資産を使ってGLPを発行でき、また任意のインデックス資産を換金するために消却できます。

GLPトークン価格は、未実現ヘッジポジションの未実現損益を含むインデックス内資産の総価値をGLP供給量で割ったものです。基本的な前提は、すべての未決済ポジションが次の瞬間にも決済される可能性があるということです。

LPはGLPトークンの発行および保有により、資産インデックスのデルタリスクを負うことになります。つまり、一括の暗号資産を保有しており、特定の資産を預け入れた後、資産プールの時価総額が暗号資産の増加によって変動することになります。

GLPはプールの市場価値に基づいて発行されるため、新たな発行行為によって既存のLP保有者がより良く/悪くなることはありません。

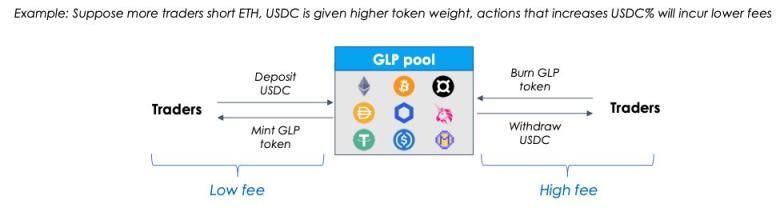

GLPの発行・消却手数料は、インデックス資産が過小保有/過大保有かどうか(すなわち、インデックス中の資産の重みが目標重みよりも低いか高いか)に応じて異なります。たとえば、ETHが過小保有されている場合、ETHを預けてGLPを発行する手数料は低く設定され、インセンティブが与えられます。

目標重みはどのように設定されるのでしょうか?毎週、保有ポジション量に基づいて調整されます。Arbitrum上で多くのトレーダーがETHをロングしている場合、GLPプールはより高いETHの目標重みを設定します。逆に、多くの人がショートしている場合は、安定通貨の目標重みが引き上げられます。

DEXアグリゲーターを使用することで、目標重みの達成が容易になります。一部のインデックス資産が過小保有されている場合、より安いスワップ手数料とゼロスリッページにより最適価格を提供でき、大量の取引をGMXへ誘導し、GLPプール内の資産重みを再均衡させることができます。

GLPを保有することは、実質的に以下のことです。

-

流動性を提供する(以下に示す通り、インペアメンタル・ロスなし);

-

プラットフォーム手数料の70%をETHまたはAVAXで受け取る;

-

レバレッジ取引者の取引相手(カジノにおけるハウス)として、彼らの損失から利益を得る;

-

GMXステーキング報酬を受け取る;

-

暗号資産インデックスへの多様化投資を行う。

GMXは標準的な自動マーケットメイキングモデル(AMM)(x*y=k)を使用せず、BinanceおよびFTXからの価格データを統合したChainlinkの動的オラクルフィードを利用して、「真の価格」を決定しています。これにより、マーケットオーダーのゼロスリッページ執行が可能になります。

これは、GMXがCEXからリアルタイムで価格を取り込み、トレーダーに最適な執行を提供するため、異なるDEX間の価格差を調整する裁定取引者を必要としないためです。LPも価格発見コストを負担しないため、インペアメンタル・ロスから保護されています。

トークン設計

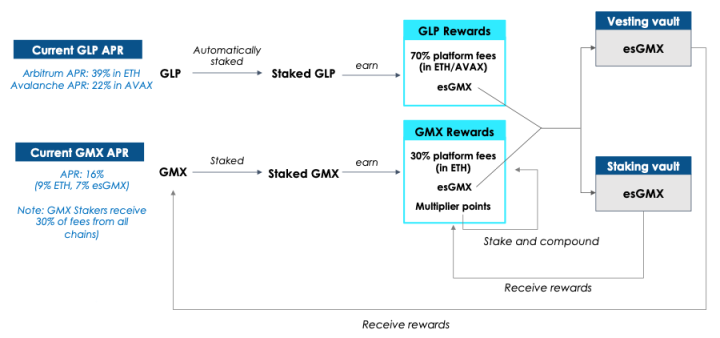

GLP保有者は、デルタリスクおよび取引相手リスク(トレーダーが勝利するリスク)を負う見返りとして、プラットフォーム手数料の70%、トレーダーの損失から得られる利益、およびesGMXというリベニュー共有を受けることになります。

プラットフォーム上でGMXトークンをステーキングすると、プラットフォーム手数料の30%、esGMX、およびマルチプライヤーポイントを受け取ります。esGMXはCurveFinanceのveモデルに類似したステーキングモデルですが、ハードロックシステムはなく、報酬を請求する場合、esGMXは1年間にわたり直線的にリリースされます。

esGMX報酬には2つの使い道があります:

-

通常のGMXと同じようにステーキングして報酬を得ること、

-

上述のように、1年かけてGMXトークンになること。

esGMX報酬をすぐにステーキングすれば、通常のGMXステーキングとまったく同じ報酬(さらに多くのesGMX、マルチプライヤー、およびプラットフォーム手数料からのETH/AVAX報酬)を受け取れます。

esGMXを1年間で归属させる場合、その期間中に報酬は一切受け取れず、esGMXから派生する主要なトークン(GLPまたはGMX)も引き出せません。もし引き出した場合、esGMXは比例して削減されます。例えば、元本となるトークンの50%を引き出すと、報酬も50%削減されます。

マルチプライヤーポイント(MP)とは何か?MPはGMXではありませんが、ステーキングのように手数料を獲得でき(ただしMP自身はさらにMPを獲得できない)、長期のGMX保有者に報酬を与えることでGMXステーキングの利回りを向上させます。MPは毎秒100%の固定レートで獲得されます。

上昇率 = 100 ×(ステーキング乗数)/(ステーキングされたGMX + ステーキングされたesGMX);つまり、MPはユーザーがステーキングしたGMXおよびesGMXの合計に対する割合を示します。

GMXは以下の方法で手数料を獲得します。

-

取引手数料:ポジションの開設/決済時にポジションサイズの0.1%;

-

スワップ手数料:決済時にスワップが必要な場合、担保額の動的2〜8%(0.2〜0.8%)が課されます;

-

借用料金:(借用資産/GLP内の全資産)× 0.01%、毎時間の初めに累積;

-

GLPの発行、消却、またはスワップ実行時の動的手数料:その行動がGLPインデックス内の特定資産の目標重みに近づくかどうかに依存します。

GLP保有者およびGMXステーカーに還元される手数料は、前週水曜日正午から開始される一週間の取引活動に基づき、毎週返還されます。当該週の実際のAPRは、前週の取引活動に依存します。

GMXの潜在的リスク

熊相場におけるショート偏重

最大のリスクは、市場が急激に下落した際に、複数のショートトレーダーが大きな利益を得て、GLPプールのデルタエクスポージャーによってプール規模が縮小し、ショートトレーダーの利益を安定通貨で支払う必要が出て、さらにプール規模が縮小してしまうことです。

熊相場でのショート偏重は、GLP保有者に大きな損失をもたらし、LPにとってGLPが魅力を失い、TVLの低下につながる可能性があります。しかし経験的には、GLPプールのデルタリスクはある程度、トレーダーの損失によって相殺(または補償)されています。

理由の一つは、ショートは比較的困難であることであり、これが多くの人が熊相場で損失を被る原因でもあります。

GLPプールの枯渇

もう一つのリスクは、トレーダーが集団的に利益を得ることでGLPプールを枯渇させてしまう可能性です。OI(未決済建玉)の純エクスポージャーが、プラットフォームの利用可能な流動性の大部分を占める場合、特に熊相場でのショートサイドにおいてそれが起こり得ます。

これを防ぐため、GMX上でロング/ショートされている全資産のリアルタイム純エクスポージャーに基づいて、動的なOI上限が設定される可能性があります。

ロングテール資産リスク

オラクル価格モデルはETHなどの流動性の高い資産には有効ですが、流動性の低い資産には適しません。

特に極端な市場条件下では、Chainlinkオラクルが特定のトークンの価格提供を停止する可能性があり、その場合GMXは大きな損失を被る可能性があります。

永続取引の大部分の取引量は流動性の高い資産から来ているため、ロングテールの取引ペアを減らしてもGMXのビジネスに大きな問題は生じません。CEXでも同様の問題があり、そのため永続取引ペアは常に現物取引ペアよりも数が少ないのです。

潜在的リスクの解決策

最近、AvalancheのトレーダーがGMXのオラクル価格モデルとCEXにおけるAVAXの薄い流動性を悪用し、AVAXのオンチェーン外価格を操作することでGLPプールから56.6万ドルを獲得する事件がありました。

多くの人々が過度に懸念し、GMXに対してFUD(恐怖・不確実性・疑念)を広め始めました。しかし私はそうは思いません。

この事件はどのように起きたのでしょうか?たとえば、GMXに精通した大口ETHホエールが、GMXで5000万ドル相当のETHを購入し、その後BinanceやFTXなどの大手CEXで4000万ドル相当のETHを購入して価格を約2%押し上げます。1000万ドル×2%の純エクスポージャーが収益となります。スリッページと取引手数料がコストです。

ゼロスリッページによりGLPプールが枯渇するのをどう回避するか?

GMXは注文板の深さ(またはDEXのスリッページの暗示)など、より多くのデータを取得することで、より正確なコスト/手数料をトレーダーに転嫁できます。流動性の低いトークンについてはOI上限を下げ、CEXの流動性に応じて自動的にOI上限を設定できます。

AVAXのBinanceおよびFTX上の価格は2000万ドル相当であり、GMXプラットフォーム上のOI上限も2000万ドル相当にするべきです。これにより、新規未決済建玉が2000万ドルを超えた場合、スリッページ料金を課し、その収益をGLPプールに戻すことで、トレーダーがより良い結果を得られないようにできます。

ある人は問うかもしれません。「スリッページ料金を課すなら、@GMX_IOの価値提案は何ですか?」簡潔な答えは、少なくとも任意の時間間隔において、プラットフォームでのゼロスリッページ取引の利用可能な流動性が、どの単一のCEXよりも高い可能性があるということです。

参考資料

@Riley_gmiの包括的レポートもぜひご覧ください。私もそのレポートからいくつかの参考を得ました。

Flood Capitalもいくつかの高品質なツイートを公開しています。

@rektdiomedes も優れた要約を書いており、読む価値があります。

GMXチームメンバー:@xdev_10、@xhiroz、@vipineth、@xm92boi、@0xAtomistなど。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News